- Na dzisiejszym posiedzeniu Banku Anglii spodziewana jest podwyżka o 25 p.b., co spowoduje wzrost kluczowych stóp procentowych do 5,5%

- Ale to nie koniec – Allianz Trade spodziewa się osiągnięcia w grudniu szczytu na poziomie 6%

- Inflacja w UK najprawdopodobniej pozostanie na wysokim poziomie: nieco poniżej 5% do grudnia 2023 r., m.in przy podwyższonej presji ze strony usług. Nie należy spodziewać się spadku inflacji w 2024 r. poniżej 3%

Spis treści:

Dlaczego do końca 2023r. stopu w Wlk. Brytanii osiągną 6%? Płace, marże i aktywność gospodarcza

- Po pierwsze, wskazuje na to napięta sytuacja na rynku pracy i ryzyko pętli płacowo-cenowej

- Po drugie, perspektywy (wzrostu) cen przedsiębiorstw ustabilizowały się na wysokich poziomach, a marże przedsiębiorstw nadal rosną

- Po trzecie, perspektywy gospodarcze sugerują mniejsze ryzyko recesji – i w związku z tym realnie ujemne stopy procentowe do końca roku (a samo podniesienie stóp powinno być na ile to możliwe – bezbolesne, a przynajmniej nie pociągające za sobą wspomnianej recesji)

Podstawowe stopy procentowe i prognozy inflacji Banku Anglii, %

Źródła: Refinitiv, Allianz Research

Napięta sytuacja na rynku pracy i ryzyko pętli płacowo-cenowej

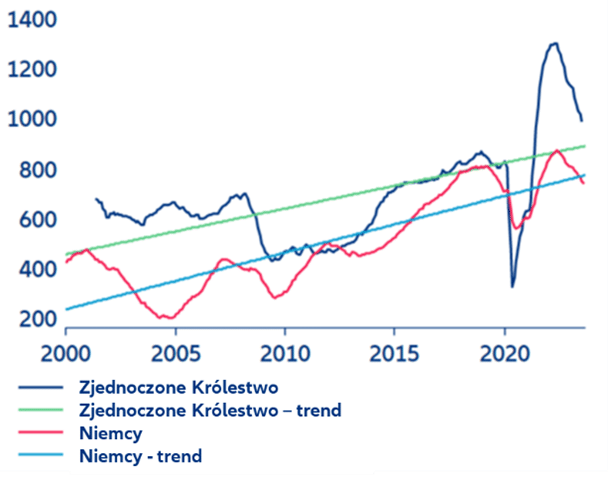

Przywracanie równowagi na brytyjskim rynku pracy trwa, ale bardzo powoli. Liczba wolnych miejsc pracy spadła o -24% od szczytu, ale pozostaje powyżej trendu (w przeciwieństwie na przykład do Niemiec, na – wykres poniżej). Spadek zatrudnienia nabrał tempa (w lipcu -207 tys. w ciągu ostatnich 3 miesięcy, trzykrotnie więcej w porównaniu z czerwcem), a stopa bezrobocia pozostaje bardzo niska (4,3% w lipcu, +0,1pp w porównaniu z miesiącem wcześniejszym).

Wolne miejsca pracy, tysiące osób

Źródła: Refinitiv, Allianz Research

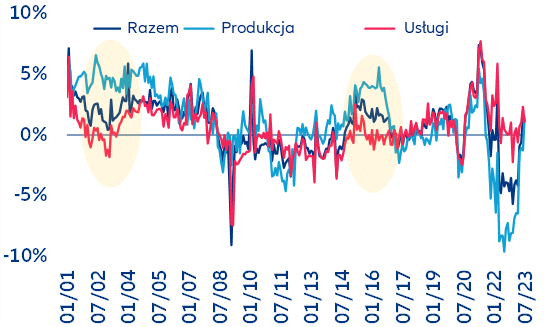

Jednak pomimo spadku niedoborów siły roboczej, wydaje się, że nie osiągnięto jeszcze punktu zwrotnego we wzroście płac, który nadal utrzymuje się powyżej 8% za ostatnie 3m r/r w usługach i przemyśle, prawdopodobnie pozostanie nawet znacznie powyżej prognoz Banku Anglii na poziomie średnio 6,9% we wrześniu. Całkowity realny wzrost płac jest dodatni od czerwca, a od kwietnia w sektorze usług (wykres poniżej).

Wzrost płac realnych według sektorów, r/r

Źródła: Refinitiv, Allianz Research. Uwaga: Wcześniejsze epizody luki płacowo-cenowej w Wielkiej Brytanii zaznaczono kolorem żółtym, ponieważ w trzech z czterech kwartałów odnotowano przyspieszenie cen i płac nominalnych.

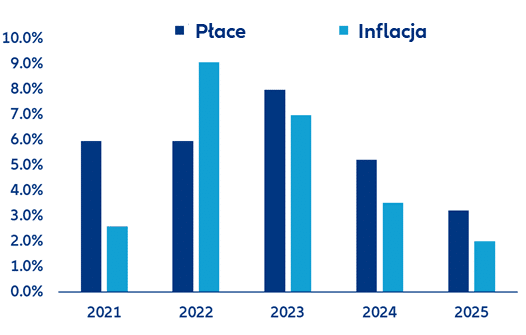

Jest to niewątpliwie trend, który należy monitorować w nadchodzących miesiącach, ponieważ pętla płacowo-cenowa może stać się realnym zagrożeniem, jeśli wzrost płac realnych będzie dodatni przez trzy z kolejnych czterech kwartałów, tj. do połowy 2024 r.[1] . MFW zidentyfikował w przeszłości dwa takie epizody w Wielkiej Brytanii (2003, 2016), znacznie mniej niż w USA, które widziały sześć takich epizodów (1973, 1978, 1987, 1996, 2000 i 2017). W Belgii i Niemczech, gdzie wzrost płac jest obecnie również bardzo dynamiczny, odnotowano odpowiednio cztery takie okresy (1999, 2005, 2010 i 2016) i trzy (1989, 2010 i 2017). Ponieważ rok 2024 jest rokiem politycznym (wybory), Allianz Trade spodziewa się, że płaca minimalna zostanie podniesiona o co najmniej kolejne 7% po 9,7% w tym roku, wobec prognoz inflacji na poziomie odpowiednio 3,5% i 7%, co oznacza przyspieszenie wzrostu płac realnych. Oczekuje się, że łączny wzrost płac realnych wyniesie +3,9 punktu procentowego, w porównaniu do -3,1% w 2022 r. (poniższy wykres).

Prognozy płac nominalnych i inflacji, roczny wzrost

Źródła: Refinitiv, Allianz Research

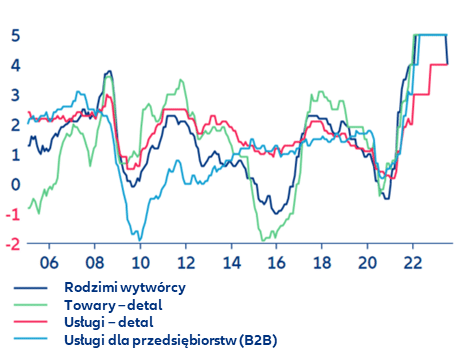

Perspektywy (podwyżek) cen przedsiębiorstw ustabilizowały się na wysokich poziomach, a marże przedsiębiorstw nadal rosną

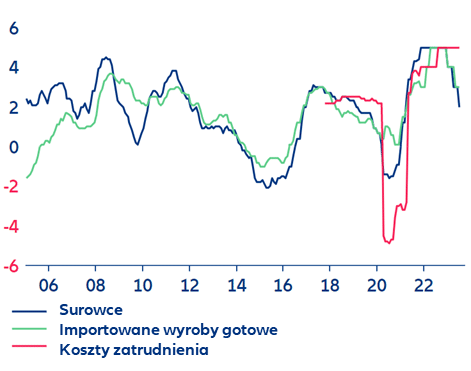

Oczekiwania firm dotyczące (wzrostu) kosztów spadły, ale nadal są wyższe niż w 2019 r., przed pandemią (wykres a). Można to częściowo wytłumaczyć wyższymi kosztami pracy. Jednocześnie oczekiwania dotyczące cen sprzedaży utrzymują się na wysokim poziomie w usługach B2B, handlu detalicznym i usługach, podczas gdy w sektorze produkcyjnym zostały skorygowane w dół do najniższego poziomu od końca 2021 r. (wykres b). Marże EBITDA przedsiębiorstw wzrosły o +1pp wartości dodanej brutto między a II kwartałem 2022 r. a II kwartałem 2023 r., co oznacza, że brytyjskie firmy nie uwzględniły (jeszcze) wzrostu kosztów w swoich marżach, pomimo przyspieszenia jednostkowych kosztów pracy. Wyraźnie kontrastuje to ze strefą euro i Stanami Zjednoczonymi, gdzie marże zaczęły (już) spadać. Ponadto bufory gotówkowe brytyjskich firm maleją (-15% nadwyżki gotówki w lipcu 2023 r. w porównaniu z końcem 2022 r.).

| Wykres a: Oczekiwania przedsiębiorstw dotyczące kosztów, saldo netto

Źródła: Bank Anglii, Refinitiv, Allianz Research |

Wykres b: Oczekiwane ceny sprzedaży przedsiębiorstw, saldo netto

|

Perspektywy gospodarcze sugerują niższe ryzyko recesji i ujemne realne stopy procentowe do końca roku

Podczas gdy otoczenie zewnętrzne hamowało aktywność w 2023 r., a eksport spadł o -3,1% r/r, popyt krajowy, a zwłaszcza konsumencki, był odporny (na kryzys). Pomimo spadku PKB w lipcu, nie dostrzegamy trwającego trendu recesyjnego, ponieważ spadek o -0,5% m/m był prawdopodobnie spowodowany liczbą dni strajków (prawie dwa razy więcej straconych dni roboczych) i wyjątkowo deszczową pogodą, która wpłynęła na spadek produkcji budowlanej. Z jednej strony brytyjskie gospodarstwa domowe weszły w cykl zacieśniania z dużymi zasobami oszczędności, które obecnie wynoszą 4% PKB. Po stronie pasywów: większość niespłaconych kredytów hipotecznych jest ustalona na dwa lub pięć lat. Spowalnia to wzrost efektywnego średniego oprocentowania kredytów hipotecznych od niespłaconego zadłużenia i powoduje różnicę co najmniej 200 punktów bazowych w stopach procentowych od przepływu i stanu kredytów. Oczekiwać można, że ujemne stopy procentowe (-1,8% w lipcu) utrzymają się do końca roku, mimo że w USA już w kwietniu stały się dodatnie. Daje to nieco więcej czasu na zapewnienie zdolności obsługi zadłużenia, a Bankowi Anglii daje pewną motywację do dalszego podnoszenia stóp procentowych w celu dalszego chłodzenia popytu, zwłaszcza w sektorze usług. Chociaż Allianz Trade spodziewa się, że Wielka Brytania uniknie recesji, wzrost PKB pozostanie na niskim poziomie +0,3% i +0,6% odpowiednio w 2023 i 2024 roku.

[1] Zgodnie z definicją MFW zawartą w publikacji „Wage-Price Spirals: What is the Historical Evidence?”, listopad 2022 r.