Eksperci Allianz Research i Działu Badań Ekonomicznych Euler Hermes przygotowali i prezentują bieżącą analizę perspektyw sieci 5G – jej oczekiwanego wpływu na segment smartfonów (pełna wersja w załączeniu). W Polsce napotykamy informacje o zbliżających się włączeniach sieci 3G – czy to plus zyski w jakości transmisji, jakie daje klientom sieć 5G skłonią ich do szybszej zmiany smartfonów?

Streszczenie:

- Wprowadzenie 5G nie wystarczy, aby zapoczątkować nowy okres „szczytu zakupów smartfonów” w (przynajmniej w Ameryce Północnej i Europie Zachodniej). Doświadczenia Chin pokazują, że użytkownicy doceniają 5G, ale nie będą się spieszyć z zakupami

- Również na Zachodzie użytkownicy zatrzymują smartfony na dłużej. Szacujemy, że średni cykl wymiany w Ameryce Północnej i Europie wynosi obecnie odpowiednio 24 i 40 miesięcy, czyli o +30% i +24% dłużej niż w 2016 roku. Do 2025 roku, takie dłuższe cykle wymiany mogą spowodować spadek lokalnej sprzedaży o -11%, co doprowadzi do utraty 16 mld USD przychodów rocznie (producentów smartfonów). Szacujemy, że w skali globalnej koszty utraconej sprzedaży do 2025 roku będą wynosić 36 mld USD rocznie.

- Dojrzewający rynek smartfonów zmusi firmy do zmian, szczególnie w Chinach i Wietnamie. Przewidujemy cztery główne trendy: konsolidacja branży, innowacje, dywersyfikacja biznesu i rosnący nacisk na produkcję obiegową.

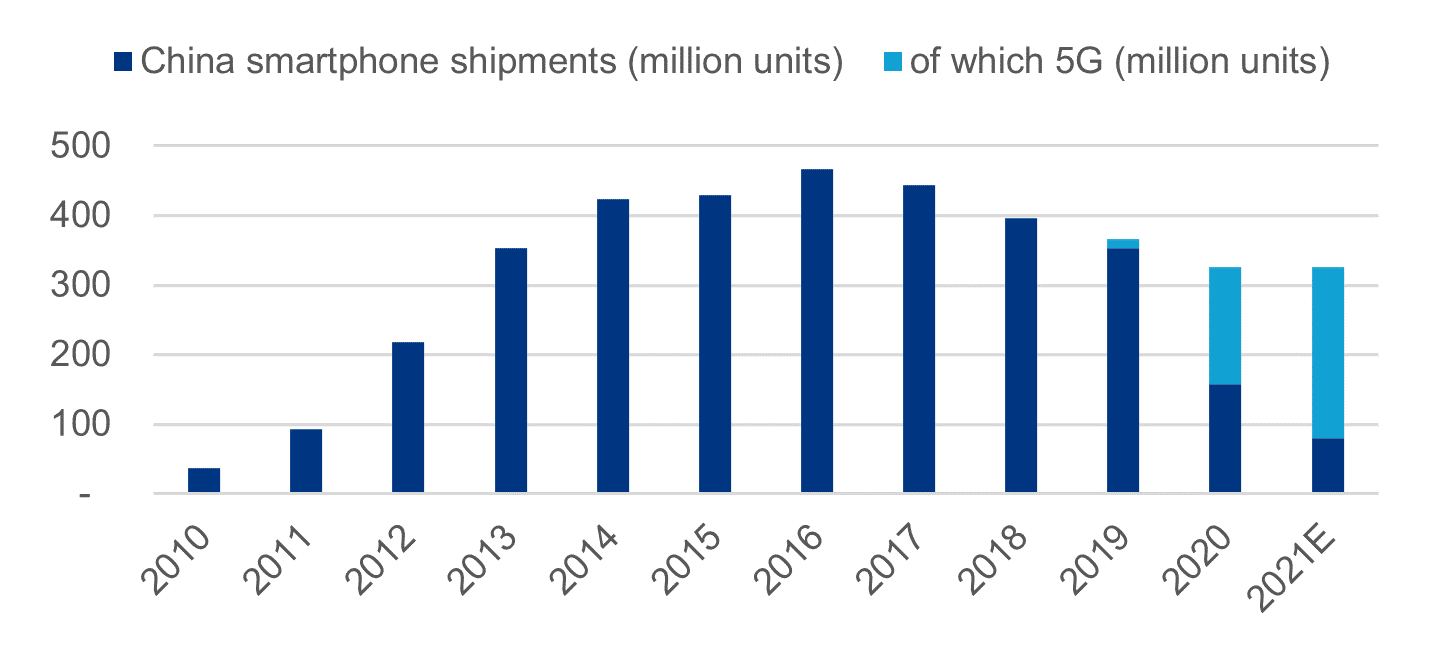

Doświadczenia Chin pokazują, że użytkownicy doceniają 5G, ale nie będą się spieszyć z zakupami. Jako najbardziej zaawansowany kraj na świecie w zakresie masowego wdrożenia 5G, Chiny pokazały mieszane sygnały jeśli chodzi o wpływ 5G na branżę telekomunikacyjną:

- Ponad 30% wszystkich abonentów korzystających ze smartfonów, czyli 450 mln osób, posiadało abonament 5G pod koniec 2021 roku, czyli dwa lata po wprowadzeniu usług 5G przy silnym wsparciu państwowych firm telekomunikacji mobilnej. 5G pomogło dostawcom usług zwiększyć średni przychód na użytkownika (ARPU) uzyskiwany od klientów.

- Mimo to chińscy konsumenci nie spieszyli się z wymianą obecnych urządzeń na smartfony przystosowane do 5G. Chociaż urządzenia obsługujące 5G stanowiły 75% smartfonów sprzedanych w Chinach w 2021 roku, to całkowita sprzedaż była praktycznie niezmienna (+0,3%) i znacznie poniżej poziomu sprzed pandemii oraz szczytu sprzedaży (nabywanie smartfonów 5G było wiec w większym stopniu podyktowane zastępowaniem dotychczasowych urządzeń zgodnie z ich cyklem życia, niż chęcią skorzystania ze zmiany standardu transmisji).

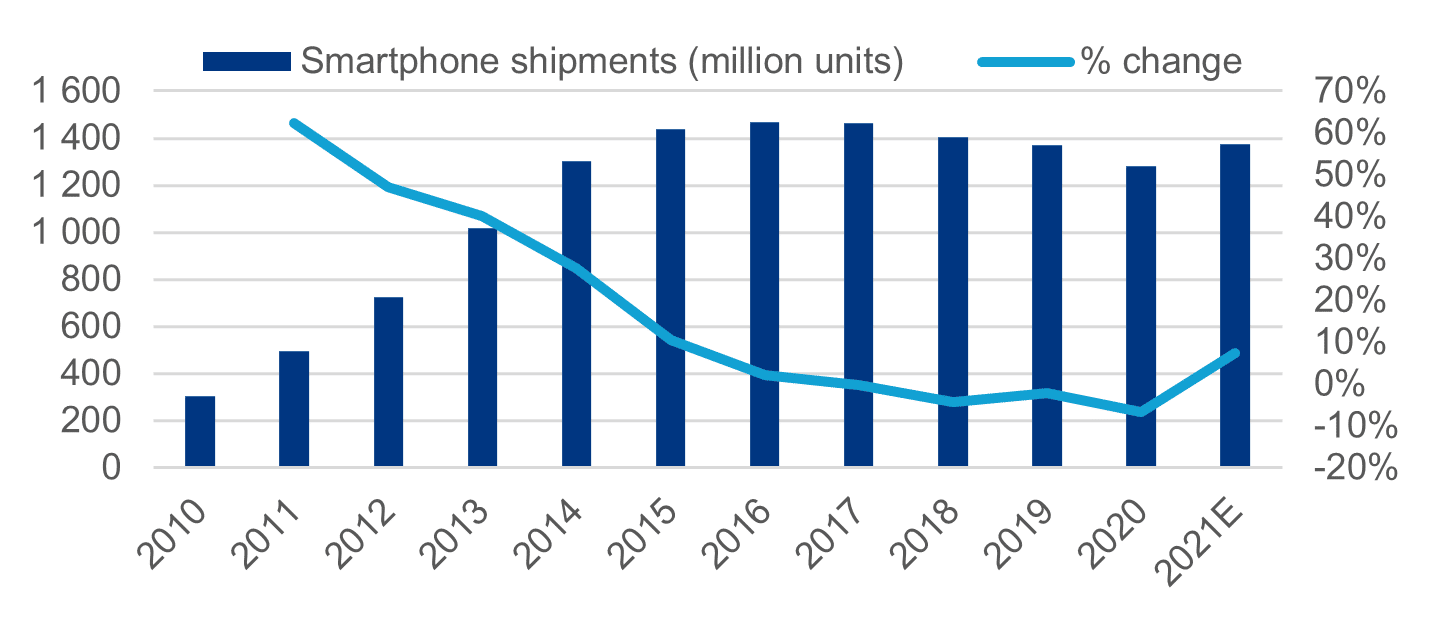

Wprowadzenie 5G nie wystarczy, aby zapoczątkować nowy okres „szczytu zakupów smartfonów” w Ameryce Północnej i Europie Zachodniej. Rok 2022 to rok, w którym usługi mobilne 5G staną się głównym nurtem w Europie i Ameryce Północnej, a w większości krajów modernizacja istniejącej infrastruktury mobilnej jest już bardzo zaawansowana. Przedsiębiorstwa świadczące usługi telekomunikacyjne stawiają na 5G, aby sprzedawać droższe abonamenty, a producenci smartfonów mają nadzieję, że zachęci to klientów do wymiany obecnych urządzeń na nowsze i ożywi sprzedaż. Ostatecznie minęło już pięć lat i znajdujemy się 6% poniżej „szczytu zakupów smartfonów” (z 2016 roku). Choć sprzedaż smartfonów w 2021 roku odbiła się od najniższego poziomu odnotowanego w 2020, to nadal była raczej rozczarowująca w porównaniu z boomem, jaki przeżyła szersza branża elektroniki użytkowej (komputery, konsole do gier wideo itp.) w czasie pandemii (Rysunek 1).

Rysunek 1 – Sprzedaż smartfonów (na świecie). Sprzedaż smartfonów (w mln szt.) % zmiany

Przykład Chin, w których mieszka około 70% wszystkich abonentów 5G na świecie jest tym bardziej niepokojący, że sprzedaż rozczarowała również na innych wiodących rynkach 5G, czyli w Korei Południowej i na Tajwanie: lokalna sprzedaż smartfonów była zasadniczo niezmienna od 2019 roku pomimo doskonałego zasięgu 5G. Brak tak zwanej „zabójczej funkcji”, którą umożliwiałoby 5G, oraz czasami rozczarowujące prędkości przesyłu danych w porównaniu z teoretycznymi możliwościami mogą tłumaczyć brak entuzjazmu konsumentów dla urządzeń 5G.

Rysunek 2 – Sprzedaż smartfonów w Chinach (w mln szt.) w tym 5G (w mln szt.)

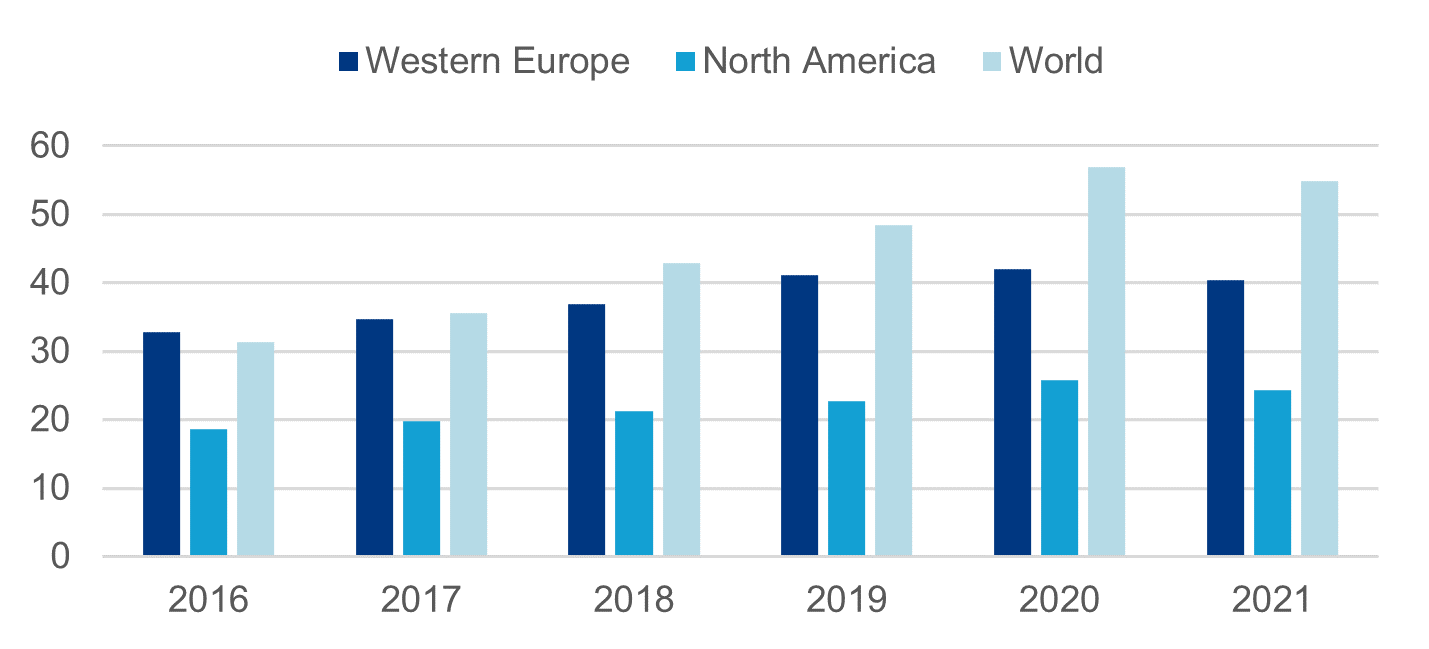

Również na Zachodzie użytkownicy dłużej korzystają ze swoich smartfonów. Do 2025 roku dłuższy cykl wymiany może spowodować spadek lokalnej sprzedaży o 11%, co oznacza spadek przychodów o 16 mld USD rocznie. Podobnie jak inne segmenty branży elektroniki użytkowej, takie jak telewizory, komputery czy tablety, smartfony stały się dojrzałą branżą, której wskaźniki penetracji przekroczyły już w zaawansowanych gospodarkach 100% (patrz załącznik). Sprzedaż smartfonów jest obecnie w przeważającej mierze napędzana przez zakupy związane z wymianą sprzętu. Bardzo krótkie cykle wymiany przyczyniły się do tego, że smartfony stały się największym segmentem branży elektroniki użytkowej – użytkownicy wymieniają swoje urządzenia średnio co dwa lata; w przypadku komputera jest to około sześciu lat, a w przypadku telewizora – dziesięć lat. Jednakże, mierząc roczną sprzedaż smartfonów w stosunku do liczby abonamentów na smartfony stwierdzamy, że cykle wymiany na obu rynkach znacznie się wydłużyły w ostatnich latach. W porównaniu z rokiem 2016, cykl wymiany jest obecnie dłuższy o osiem miesięcy w Europie (+24%, średnio 40 miesięcy), o sześć miesięcy w Ameryce Północnej (+30%, średnio 24 miesiące) i o 24 miesiące na całym świecie (+75%, średnio 55 miesięcy).

Rysunek 3 – Szacowany cykl wymiany smartfonów (w miesiącach), Europa Zachodnia, Ameryka Północna, Świat

Zakładając, że 5G będzie cieszyć się taką samą popularnością na Zachodzie, jak do tej pory w regionie Azji i Pacyfiku, w nadchodzących latach cykle wymiany mogą wydłużyć się jeszcze bardziej.

Do wydłużenia cykli mogą się również przyczynić zmiany postaw konsumenckich i regulacji prawnych, które już teraz są wymagające na większości rynków. Wpływ branży IT na środowisko, począwszy od masowego wydobycia metali wykorzystywanych w urządzeniach, a skończywszy na energii elektrycznej zużywanej przez infrastrukturę cyfrową, nie tylko szybko rośnie, ale jest też coraz dokładniej mierzony[1]. Zwłaszcza w Europie przepisy zmuszają firmy do zwiększania możliwości naprawy urządzeń wprowadzanych na rynek.

W czasach, gdy sprzedaż używanych smartfonów osiągnęła równowartość około 20% sprzedaży nowych urządzeń uważamy, że założenie dłuższych cykli jest realistyczne i spójne z dotychczasowymi przypadkami innych nasyconych rynków elektroniki użytkowej, takich jak rynek telewizorów czy komputerów. W scenariuszu zakładającym, że cykle wymiany utrzymają się w dotychczasowej tendencji i osiągną 72 miesiące w skali globalnej do 2025 roku, globalna sprzedaż spadłaby o 8% i zmniejszyła łącznie o 36 mld USD rocznie. Szczególnie w Europie i Ameryce Północnej cykle wymiany mogą osiągnąć odpowiednio 48 i 30 miesięcy. W tym przypadku lokalna sprzedaż spadłaby o -11%, czyli łącznie o 16 mld USD rocznie.

W tym kontekście mogą zmaterializować się cztery główne trendy: konsolidacja branży, innowacje, dywersyfikacja biznesu i rosnący nacisk na produkcję obiegową. Uważamy, że kwestia dojrzałości będzie się rozgrywać w bardzo różny sposób w całym łańcuchu wartości smartfonów. Konsolidacja branży będzie postępować szybciej, ponieważ niższy poziom sprzedaży spowoduje, że producenci smartfonów będą walczyć o udziały w rynku w celu utrzymania wolumenu sprzedaży. To z kolei zaszkodzi średnim cenom sprzedaży uzyskiwanym przez firmy koncentrujące się na urządzeniach niskiej lub średniej klasy. W ostatnim czasie przedsiębiorstwem, które zrezygnowało z działalności w branży było LG, które w 2021 roku ogłosiło zamiar zbycia przynoszącej straty dywizji smartfonów. Gdy pięć firm kontroluje 70% światowej sprzedaży smartfonów, setki walczą o pozostałe 30%.

Innowacje pozwolą pomysłowym firmom łagodzić spadek wolumenów dzięki wyższym cenom. Już teraz liderzy rynku – Apple i Samsung – wprowadzili droższe urządzenia z zaawansowanymi funkcjami, co umożliwiło im podniesienie średniej ceny sprzedaży. Urządzenia sprzedawane za ponad 800 USD stanowią obecnie ponad 10% wolumenu w branży, podczas gdy jeszcze pięć lat temu było to mniej niż 5%. Innowacje mogą również zaowocować powstaniem tzw. „zabójczych funkcji’, które skłonią użytkowników do przejścia na urządzenia 5G szybciej niż oczekiwano.

Dywersyfikacja będzie miała zasadnicze znaczenie dla firm, które silnie koncentrują się na segmencie smartfonów. Dotyczy to w szczególności producentów oryginalnego wzornictwa (ODM) i firm świadczących usługi w zakresie produkcji elektroniki (EMS), którym dominujące marki smartfonów (producenci oryginalnego wyposażenia – OEM – jak np. Apple) zlecają montaż swoich urządzeń i które działają na bardzo niskich marżach. Ambicje Foxconn, największego na świecie producenta kontraktowego elektroniki użytkowej, dotyczące dywersyfikacji do sektora motoryzacyjnego są naszym zdaniem wyraźnym sygnałem. Po drugie, potrzeba dywersyfikacji dotyczy również firm produkujących półprzewodniki – sam smartfon generuje ponad 25% całej sprzedaży półprzewodników na świecie. Wiodący gracze wychodzą poza branżę urządzeń mobilnych, kładąc większy nacisk na Internet Przedmiotów (IoT). Podobnie jak ich dostawcy i producenci kontraktowi, również producenci OEM będą poszukiwać alternatywnych czynników wzrostu. Apple, tak jak Foxconn, inwestuje w rozwój inteligentnych pojazdów.

Producenci OEM będą również starali się wykorzystywać możliwości oferowane przez rynek wtórny lub rynek wymiany, zazwyczaj poprzez sprzedaż używanych urządzeń w ramach działalności typu bezpośredniego (direct-to-consumer). Zakładając, że używany smartfon sprzedaje się za połowę średniej ceny sprzedaży nowego urządzenia, szacujemy, że rynek wtórny wygenerował w 2021 roku sprzedaż o wartości 41 mld USD. Producenci OEM mogą również świadczyć konkurencyjne usługi napraw lub części zamiennych dla zewnętrznych specjalistów ds. napraw, aby wygenerować dodatkowe przychody.

Ogólnie rzecz biorąc uważamy, że największe ryzyko występuje wśród drugorzędnych producentów OEM i firm ODM/EMS, którym brakuje siły finansowej i zdolności innowacyjnych, aby znaleźć alternatywne motory wzrostu. W związku z tym Chiny i Wietnam, które koncentrują ponad 75% eksportu telefonów komórkowych, są najbardziej narażone na ryzyko związane z coraz bardziej dojrzałą branżą smartfonów.

Załącznik statystyczny

Wskaźniki penetracji telefonii komórkowej (abonamenty jako % ogółu ludności)

| Kraj / Region | Wskaźnik penetracji abonamentów telefonii komórkowej (%, 2021) |

| Chiny | 113% |

| Europa Zachodnia | 125% |

| Ameryka Północna | 106% |

| Świat | 90% |

Źródła: Ericsson, World Bank, Euler Hermes, obliczenia Działu Analiz Allianz

[1] Zob. Lean ICT: Towards Digital Sobriety [Chude ICT: W kierunku cyfrowej trzeźwości], The Shift Project [Project Shift}