Na krajowym rynku stopy procentowej środowa sesja przyniosła ciekawe zmiany notowań. Rentowności obligacji skarbowych ostatecznie spadły wspierane zarówno informacjami lokalnymi jak i napływającymi z globalnej gospodarki. Na świecie impulsem, który zachęcił inwestorów do kupowania obligacji była publikacja słabszych od oczekiwań danych makroekonomicznych w USA (zamówienia na dobra trwałe). Z kolei w kraju cały czas rynek pozostawał pod wpływem niskiej podaży papierów skarbowych w IV kw. 2017 r., a ponadto Ministerstwo Finansów zadecydowało o ograniczeniu podaży na czwartkowej aukcji. W efekcie w środę na wartości jeszcze mocniej zyskały i tak już drogie krótkoterminowe papiery.

W ostatnich dniach pojawił się też nowy czynnik w postaci aprecjacji złotego, która może korzystnie wpływać na wyceny papierów skarbowych. Potencjalna dalsza aprecjacja złotego łagodziłaby efekt mocniejszych danych makroekonomicznych i zmuszała członków RPP do bardziej umiarkowanych wypowiedzi. W naturalny sposób zmniejszałaby to też pole do rozważanych podwyżek stóp procentowych w 2018 r. Póki co, zmiany na rynku walutowym są jednak zbyt małe, aby silniej wpływać na decyzje w zakresie polityki pieniężnej prowadzonej przez NBP.

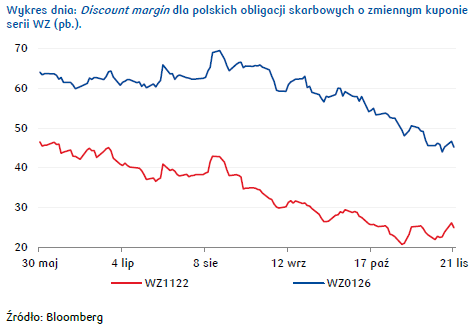

Podczas czwartkowej sesji najważniejszym wydarzeniem będzie regularna aukcja obligacji skarbowych. Ministerstwo Finansów emitować będzie obligacje serii OK0720, WZ1122, PS0123, DS0727 i WZ0528 o łącznej wartości 4,0 mld PLN. MF powinno wyemitować papiery za 4 mld PLN (wcześniej podawane były widełki 4-8 mld PLN). Spodziewać się można, że wartość emisji WZ wyniesie 2,0 mld PLN, a OK 0,5 mld PLN, PS 1,0 mld PLN i DS 0,5 mld PLN. Rentowność OK0720 powinna zostać ustalona w pobliżu 1,84%, PS0123 na poziomie 2,75%, DS0727 blisko 3,40%. Z kolei cena WZ1122 powinna być bliska 98,95 PLN, a WZ0528 94,65 PLN.

Popyt na obligacje skarbowe wspierać będą: wciąż niskie oczekiwania inflacyjne na świecie i brak wpływu rosnącej presji płacowej na inflację (korzystne czynniki dla papierów o stałym kuponie), niższe ryzyko związane ze stanem finansów sektora publicznego i bardzo korzystna sytuacja na rynku pierwotnym. Z drugiej strony negatywny wpływ będą miały: rosnące ryzyko szybszych podwyżek stóp procentowych w Polsce w 2018 r. (czynnik korzystny dla papierów serii WZ), zbliżająca się zmiana polityki monetarnej w strefie euro, a także rosnące w ostatnim czasie oczekiwania na kolejne podwyżki stóp procentowych w Stanach Zjednoczonych.

Biorąc pod uwagę wyceny rynkowe, to raczej kwestią czasu pozostaje wzrost rentowności na krótkim końcu krzywej o nawet 30 pb. w okolice 1,90%. Będzie to przede wszystkim efekt wzrostu podaży SPW na początku 2018 r. Pytanie tylko, kiedy ten czynnik zacznie wpływać na rynek, w tym roku, czy może dopiero w I kw. 2018 r. Z drugiej strony na dłuższym końcu krzywej dochodowości notowania mogą pozostawać względnie stabilne. Powodować to może lekkie płaszczenie się krzywej dochodowości w średnim terminie.

Autor: Mirosław Budzicki, PKO Bank Polski