- Allianz Trade oczekuje, że EBC że na kolejnym posiedzeniu 25 stycznia ponownie utrzyma stopy procentowe na niezmienionym poziomie i zrezygnuje z ich szybkiej obniżki. Ponownie – ponieważ zapewne po raz trzeci z rzędu utrzyma stopę depozytową na wysoce restrykcyjnym poziomie 4,0% – trend dezinflacji utrzymuje się

- Nasza prognoza zakłada pierwszą obniżkę stóp w lipcu (-25 pb), ponieważ Rada Prezesów EBC wykazuje niechęć do przedwczesnych obniżek stóp, szczególnie biorąc pod uwagę ryzyko wzrostu płac realnych

- Czynniki ryzyka (wzrostu inflacji): wzrost płac realnych – oczekiwane ponad 2% rocznie przez około dwa lata – oraz potencjalne nadchodzące zakłócenia w łańcuchu dostaw, jeśli kryzys na Morzu Czerwonym potrwa dłużej niż trzy miesiące, co może pociągnąć za sobą wzrost inflacji w strefie euro powyżej 3%

W tym tygodniu Europejski Bank Centralny ponownie pozostawi bez zmian, ponownie podkreślając zależność od danych i odsuwając (w czasie) szybkie obniżki stóp procentowych. Oczekuje się, że na kolejnym posiedzeniu 25 stycznia EBC utrzyma status quo, utrzymując stopę depozytową na historycznie wysokim poziomie 4,0% (MLF: 4,75%, MRO: 4,5%). Zacieśnianie ilościowe będzie przebiegać zgodnie z zapowiedzią z grudnia: pasywne rolowanie obligacji w programie APP w średnim tempie około 25 mld EUR miesięcznie oraz dodatkowe 7,5 mld EUR z programu PEPP począwszy od lipca.

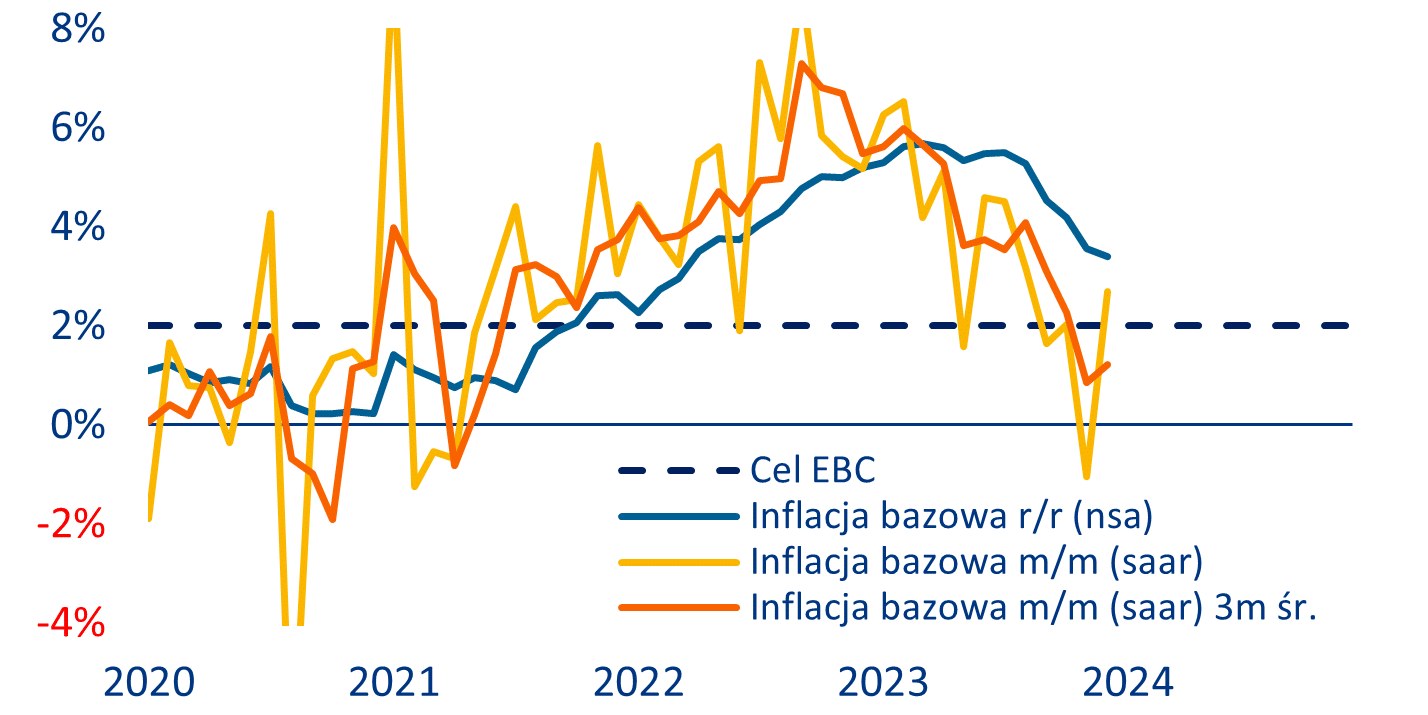

Dezinflacja utrzymuje się zgodnie z najnowszymi prognozami EBC, pomimo wzrostu inflacji zasadniczej w grudniu z 2,4% r/r do 2,9% r/r. Miesięczna inflacja bazowa CPI, która nie obejmuje (cen) energii i żywności i nie jest pod wpływem efektów bazowych, nieznacznie przyspieszyła w grudniu, ale trzymiesięczna średnia pozostała poniżej celu EBC już drugi miesiąc z rzędu (poniżej wykres 1). Mimo to ryzyko inflacyjne pozostaje wysokie w obydwu przypadkach.

Z drugiej strony – utrzymuje się ryzyko silniejszej recesji, ponieważ słabość gospodarcza Niemiec może rozprzestrzeniać się za pośrednictwem kanału wymiany handlowej, ponieważ Niemcy są zdecydowanie największym partnerem eksportowym innych dużych gospodarek strefy euro, takich jak Francja i Włochy. Po drugie, wskaźniki wyprzedzające, takie jak popyt na kredyt i dane ankietowe wśród firm i gospodarstw domowych, nadal wskazują na wyraźniejszą recesję, pomimo pewnej łagodnej poprawy w ostatnim czasie. Na koniec – szacunki EBC sugerują, że pełne ujawnienie się efektów polityki pieniężnej (na gospodarkę) może potrwać od trzech do czterech kwartałów. W związku z tym około 100 pb z łącznej liczby 450 pb podwyżek stóp w tym cyklu zacieśniania nie zostało jeszcze w pełni „przetrawione” przez gospodarkę.

Wykres 1: Inflacja bazowa r/r i m/m wyrównana sezonowo, annualizowana (saar – przekształcenie danych krótkoterminowych w dane całoroczne)

Źródła: LSEG Datastream, Allianz Research

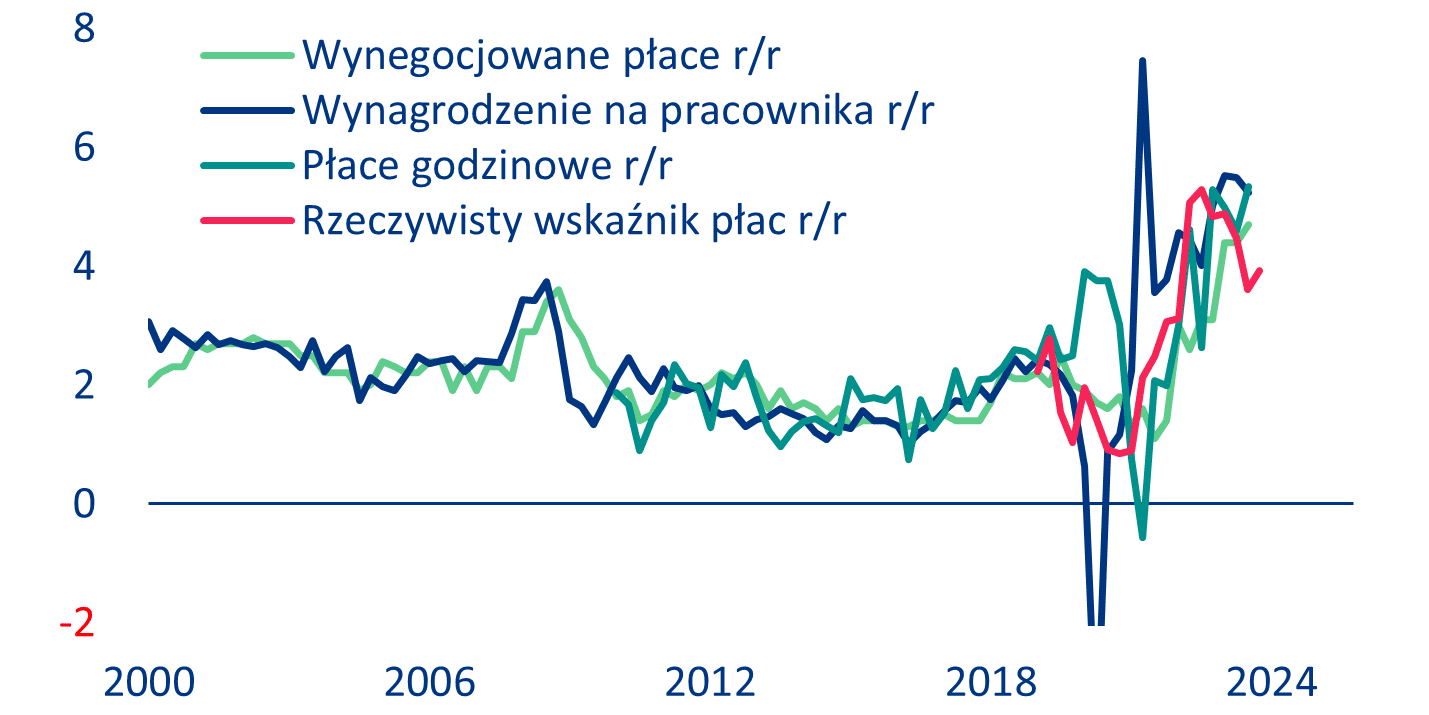

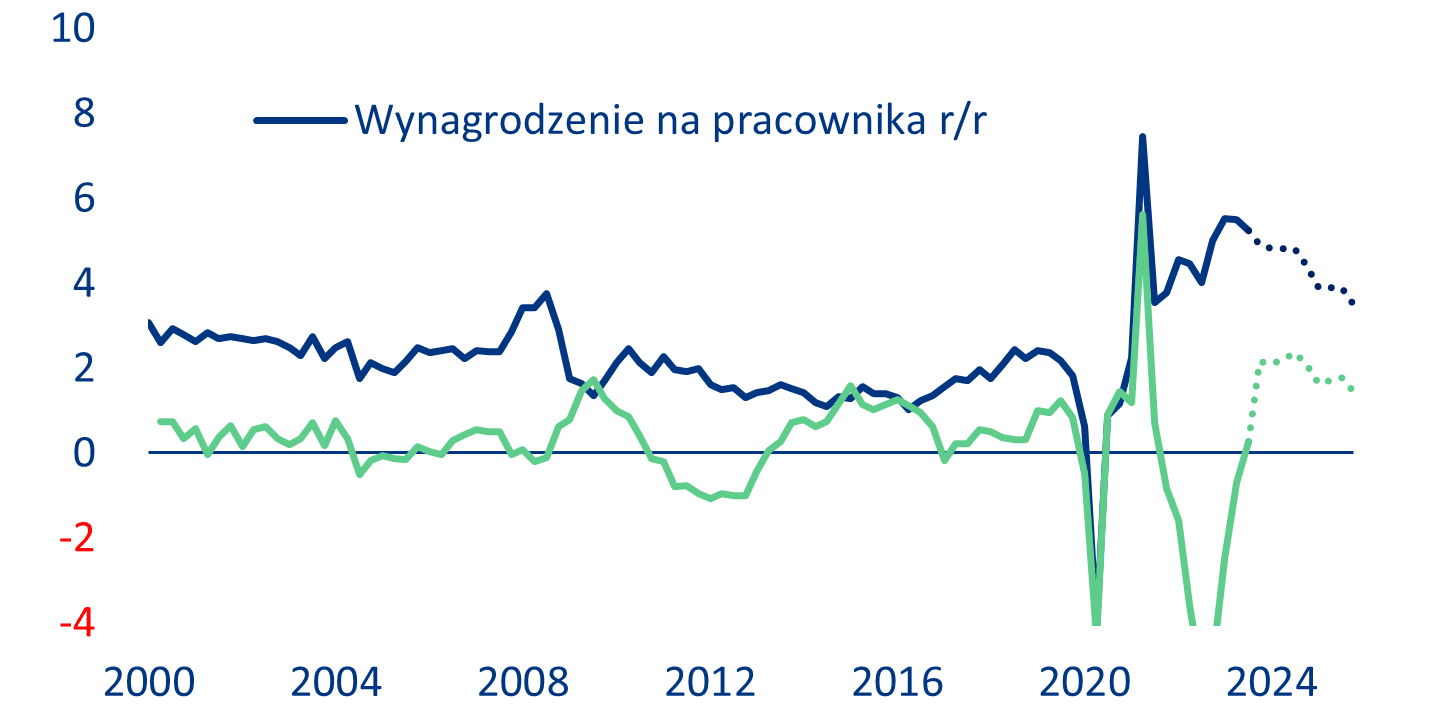

Ryzyko wzrostu inflacji utrzymuje się, a wszystkie oczy zwrócone są na wzrost płac jak i możliwe zakłócenia w dostawach spowodowane blokadą transportu morskiego na Morzu Czerwonym. Ponieważ ruch morski w dużej mierze omija obecnie szlak Kanału Sueskiego z Azji do Europy, rosną obawy o potencjalne zakłócenia w łańcuchu dostaw i powtórzenie się inflacji spowodowanej negatywnym szokiem podażowym (polecamy naszą wcześniejszą analizę kryzysu na Morzu Czerwonym). Jeśli chodzi o płace, najnowsze dane potwierdzają, że szczyt wzrostu płac nominalnych został osiągnięty. Wzrost średniego wynagrodzenia na pracownika w strefie euro spowolnił do 5,2% r/r w III kwartale 2023 r. z 5,5% wcześniej. Jednak bardziej aktualny wskaźnik Indeed-wage-tracker, uważnie obserwowany przez EBC, nie spowolnił ostatnio i nadal oscylował wokół wciąż podwyższonych poziomów 3,7-3,9% w ciągu ostatnich trzech miesięcy (wykres 2). Ponieważ inflacja spadła, główną obawą jest teraz to, że rosnące płace realne mogą ponownie wywołać inflację napędzaną popytem. Biorąc pod uwagę nasze prognozy dotyczące nominalnego wzrostu płac i inflacji – które są zbliżone do prognoz EBC – płace realne będą rosły o ponad 2% rocznie przez około dwa lata – tempo rzadko spotykane w tak długim okresie w historii strefy euro (wykres 3). Chociaż jest to dobra wiadomość dla powolnie odbudowującej się konsumpcji i wzrostu gospodarczego w strefie euro, to istnieje ryzyko, że rosnący popyt może prowadzić do presji na wzrost inflacji. Niemniej jednak Allianz Trade nie spodziewa się niekontrolowanej spirali płacowo-cenowej, ponieważ realne poziomy płac osiągną poziomy sprzed pandemii dopiero pod koniec 2024 r., po silnym spadku o ponad 5% w kontekście dwucyfrowych stóp inflacji w 2022 r.

Wykres 2: Nominalny wzrost płac w strefie euro w %

Źródła: LSEG Datastream, Indeed, Allianz Research

Wykres 3: Realny wzrost płac w strefie euro w % i prognozy Allianz

Źródła: LSEG Datastream, Allianz Research

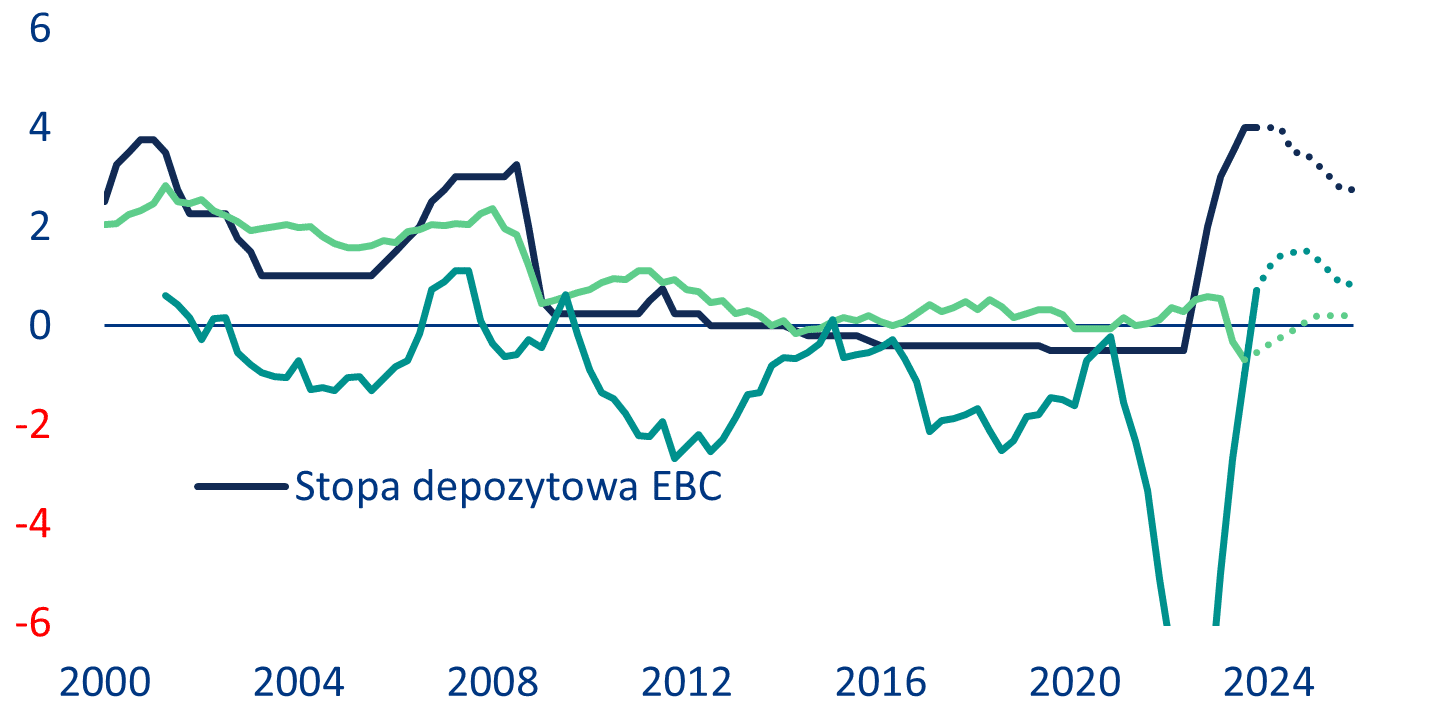

W odniesieniu do przyszłości – podtrzymujemy naszą prognozę dwóch obniżek stóp procentowych o 25 pb przez EBC w lipcu i we wrześniu, w miarę zbliżania się inflacji do celu banku centralnego i powiększania się ujemnej luki produktowej. Ponieważ oczekiwać można, że wzrost gospodarczy odbije w drugiej połowie tego roku, wspierany przez rosnące płace realne i powrót do produkcji potencjalnej (produkcji, którą mogłaby wytworzyć gospodarka, gdyby wszystkie czynniki wytwórcze były optymalnie wykorzystane), EBC najprawdopodobniej wstrzyma się (z dalszymi obniżkami) i poczeka, aż cel inflacyjny zostanie osiągnięty w sposób zrównoważony (nie należy tego oczekiwać przed I kwartałem 2025 r.). Dopiero wtedy będzie kontynuował obniżki stóp o kolejne 75 pb w 2025 roku. To podejście jest bardziej konserwatywne w porównaniu z prognozami rynkowymi, które obecnie wyceniają cięcia o 130 pb i 40 pb odpowiednio w 2024 i 2025 roku. Przyznajemy, że wycena rynkowa ma sens z punktu widzenia tego, że EBC może nadmiernie zacieśnić politykę pieniężną, jeśli zastosuje się do naszych bardziej jastrzębich prognoz. W takim przypadku realna stopa procentowa będzie powyżej szacowanej stopy neutralnej przez dłuższy czas, co nigdy wcześniej nie miało miejsca w strefie euro (wykres 4). Uważamy jednak, że EBC będzie bardzo niechętny do zbyt wczesnego i zbyt szybkiego cięcia stóp, aby uniknąć podwójnego uderzenia inflacji. Kilku przedstawicieli EBC, takich jak Lagarde, Lane, Nagel i Villeroy, potwierdziło ten pogląd w ostatnich dniach.

Wykres 4: Stopa procentowa EBC, realna i nominalna

Źródła: LSEG Datastream, Allianz Research. Uwaga: HLW odnosi się do szacunków Holsten-Laubach-Williams dotyczących realnej stopy naturalnej, przy której polityka pieniężna nie jest ani stymulująca, ani ograniczająca.