Po środowym FOMC, wczoraj w centrum uwagi rynków pozostawały posiedzenia decyzyjne kolejnych dużych banków europejskich.

Zgodnie z oczekiwaniami zarówno Narodowy Bank Szwajcarii (SNB), jak i Bank Anglii (BoE) oraz EBC pozostawiły koszt pieniądza na niezmienionym poziomie. W ocenie SNB utrzymanie stóp na ujemnym poziomie jest nadal konieczne w obliczu „wysoko wycenianego” franka. Bank Szwajcarii podkreślił też, że widoczna od września deprecjacja franka w stosunku do euro jest nadal niewielka, co oznacza że frank, pomimo zmniejszającego się jego przeszacowania, nadal jest „wysoko wyceniany”. SNB uaktywni się na rynku walutowym, jeśli pojawi się taka konieczność.

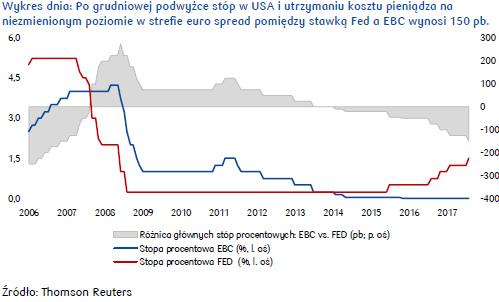

Na decyzje SNB kurs EURCHF zareagował wzrostem. W Wielkiej Brytanii główna stopa procentowa utrzymana została na poziomie 0,5%. W ocenie BoE po ubiegłotygodniowym porozumieniu z UE zmalało ryzyko nieuporządkowanego Brexitu, co może wspierać nastroje w gospodarce. Bank centralny podtrzymał więc ocenę, że stopy procentowe będą prawdopodobnie musiały dalej stopniowo rosnąć. BoE utrzymał też target zakupu aktywów na poziomie 435 mld funtów. Decyzje te funt szterling przyjął lekko pozytywnie. Tymczasem, posłowie w Londynie zadecydowali, że ostateczną zgodę na wejście w życie umowy z Unią w sprawie Brexitu ma mieć brytyjski parlament, a nie rząd Theresy May, co teoretycznie może sprawić, że Brexit będzie można odwołać, jeśli tylko będzie taka wola polityczna. Z kolei EBC potwierdził, że oczekuje utrzymania stóp na obecnych poziomach (w tym 0,0% dla głównej stawki rynkowej i -0,4% dla depozytowej) przez dłuższy czas, a w razie pogorszenia perspektyw nadal jest gotowy zwiększyć skalę lub wydłużyć okres obowiązywania programu zakupu aktywów. Podczas konferencji prasowej prezes M. Draghi powtórzył, że gospodarka wciąż potrzebuje wysokiego poziomu wsparcia monetarnego, choć jednocześnie wskazał, że EBC dostrzega znaczącą poprawę perspektyw jej rozwoju (w 2017 roku PKB strefy euro powinno wzrosnąć o 2,4% wobec 2,2% szacowanych we wrześniu). W ocenie Draghi’ego, w średnim terminie również inflacja bazowa powinna stopniowo przyspieszać. Wynik posiedzenia EBC euro przyjęło dość neutralnie, nie zwierał on bowiem nowych istotnych wskazówek dot. polityki monetarnej strefy euro. Dopiero po południu, po publikacji lepszych od oczekiwanych danych z USA (w grudniu indeks PMI przemysłu wzrósł do 55 pkt wobec 54 oczekiwanych) kurs EURUSD spadł poniżej 1,17.

Obok decyzji monetarnych w czwartek na rynek dotarły też wstępne wskaźniki PMI aktywności europejskiej gospodarki za grudzień potwierdzające dobrą i stabilna jej kondycję. Wzrost wskaźnika EU PMI Composite do 58 pkt uplasował indeks na najwyższym poziomie od 82-miesięcy odzwierciedlając zarówno wzrost w usługach (PMI na poziomie 56,5 pkt), jak i w przemyśle (PMI na poziomie 60,6 pkt). Pozytywne wyniki europejska gospodarka zawdzięcza m.in. jej silnym dwóm motorom: Niemcom i Francji.

Tymczasem dobre wyniki naszego największego partnera handlowego (w grudniu PMI aktywności niemieckiego przemysłu wzrósł do 63,3 pkt osiągając najwyższy poziom odkąd rozpoczęto badania) dobrze wróżą danym dla polskiej gospodarki (nasze wyniki IHS Markit opublikuje 2 stycznia 2018 r.). Nie zmienia to jednak faktu, że do końca roku złoty na umocnienie nie ma raczej miejsca. Pomimo mocnych danych realnych, RPP nie spieszy się z podwyżkami stóp, do tego inflacja CPI, która w listopadzie osiągnęła 2,5% cel NBP powinna spadać z uwagi na efekt bazy, co nie będzie wspierać złotego. Ponadto, na szerokim rynku dolar w reakcji na grudniowy wynik posiedzenia Fed co prawda osłabił się, ale nastawiona na systematyczne podnoszenie stóp procentowych polityka amerykańskiego banku centralnego w połączeniu z procedowaną reformą podatkową powinna do końca roku wzmacniać dolara (szczególnie gdyby jeszcze przed Nowym Rokiem ustawa trafiła na biurko D. Trumpa), co odbywałoby się kosztem walut EM, w tym złotego. Do tego spowalnia jeszcze gospodarka chińska, co w ocenie inwestorów pogarsza postrzeganie innych rynków rozwijających się. Stąd, czwartkowe rozczarowujące dane dot. produkcji przemysłowej i sprzedaży detaliczne Chin również były powodem osłabiania się złotego. W tej sytuacji nawet lepszy od oczekiwanego bilans obrotów bieżących Polski (+575 mln EUR wobec +165 mln EUR oczekiwanych i -100 mln EUR we wrześniu) nie był w stanie pomóc złotemu. Niemniej warto zwrócić uwagę na utrzymującą się silną dynamikę eksportu, która odzwierciedla ożywienie w krajach UE.

W piątek, poznamy kolejne dane z USA, w tym dynamikę listopadowej produkcji przemysłowej i wysokość grudniowego wskaźnika przemysłowego Empire State. Raporty te nie powinny jednak zmienić ogólnego obrazu runku walutowego. Można więc oczekiwać, że złoty zakończy bieżący tydzień na najniższym poziomie od blisko miesiąca. Piątek to też drugi dzień szczytu UE w Brukseli, podczas którego kluczowymi tematami dyskusji są migracje, budżet eurolandu i Brexit.

Autor: Joanna Bachert, PKO Bank Polski