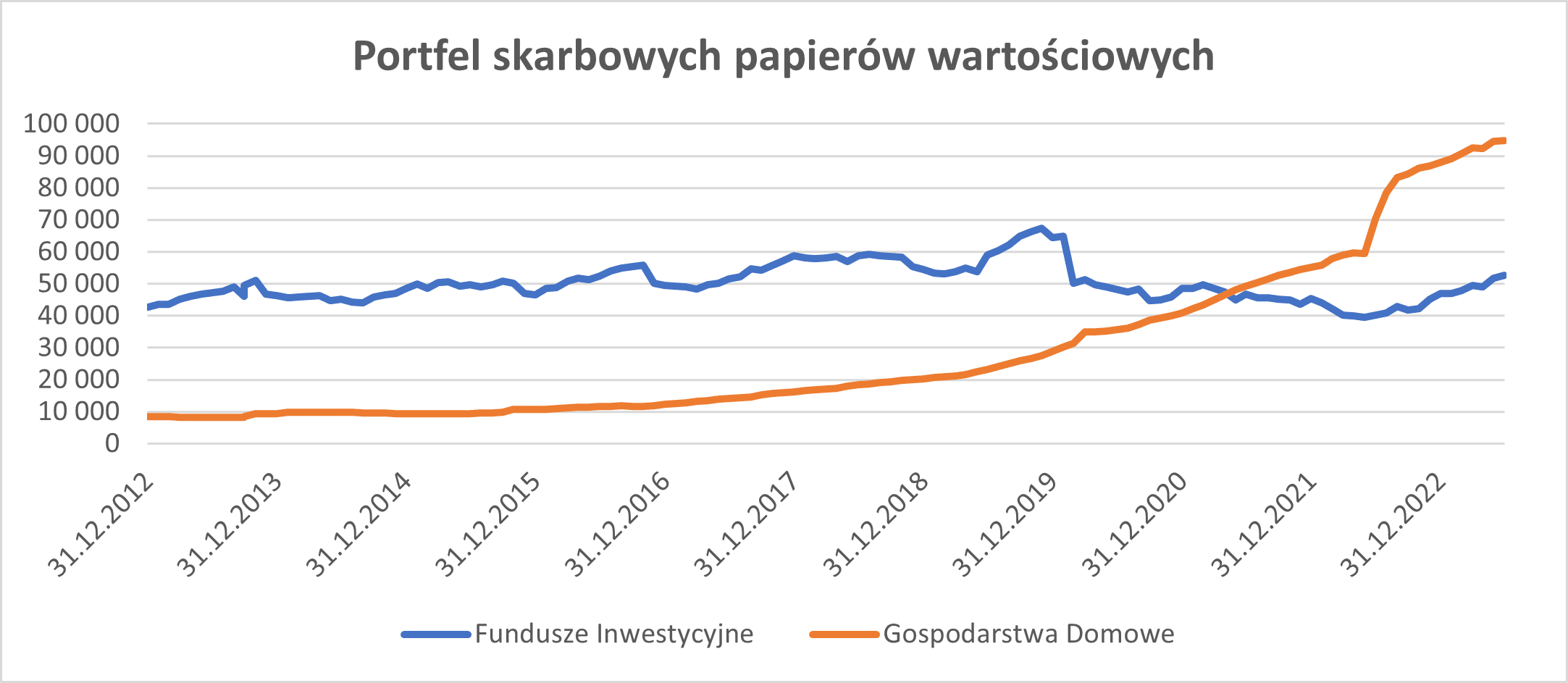

Obligacje skarbowe w ostatnich latach stały się kluczowym elementem strategii inwestycyjnych gospodarstw domowych. Analiza danych dostarczonych przez Ministerstwo Finansów pozwala na śledzenie widocznego wzrostu popularności tych instrumentów. Według ostatnich informacji, posiadanie skarbowych papierów wartościowych wśród gospodarstw domowych w ciągu ostatnich 3 lat wzrosło o sumę 59 miliardów złotych. Aktualnie, gospodarstwa domowe posiadają bezpośrednio około 95 miliardów złotych w postaci obligacji skarbowych, co stanowi 10% zadłużenia kraju. To znaczący wzrost, który nie tylko podkreśla rosnące zaufanie inwestorów do tych instrumentów, ale także ich znaczenie dla stabilności portfeli inwestycyjnych – uważa Mateusz Mucha, zarządzający BETA ETF.

Struktura podmiotowa zadłużenia w obligacjach skarbowych wyemitowanych na rynku krajowym (30.06.2023 – mld zł)

| Podmiot | Stan zadłużenia

30.06.2023 |

Udział % | Zmiana ostatnie 12 miesięcy |

Zmiana ostatnie 36 miesięcy |

| Banki | 463 | 51% | 11 | 24 |

| Inwestorzy zagraniczni | 135 | 15% | -12 | -3 |

| Zakłady Ubezpieczeń | 62 | 7% | 4 | 0 |

| Fundusze Emerytalne | 9 | 1% | 3 | 8 |

| Fundusze Inwestycyjne | 53 | 6% | 12 | 3 |

| Gospodarstwa Domowe | 95 | 10% | 24 | 59 |

| Przedsiębiorstwa niefinansowe | 4 | 0% | -2 | -1 |

| Instytucje rządowei samorządowe oraz inne podmioty | 86 | 9% | 4 | 31 |

| Razem | 906 | 100% | 40 | 122 |

Źródło: Opracowanie własne na podstawie danych Ministerstwa Finansów

Warto zwrócić uwagę również na inny fakt, że obecny bezpośredni udział obligacji skarbowych przez gospodarstwa domowe jest większy chociażby od portfela posiadanego przez fundusze inwestycyjne.

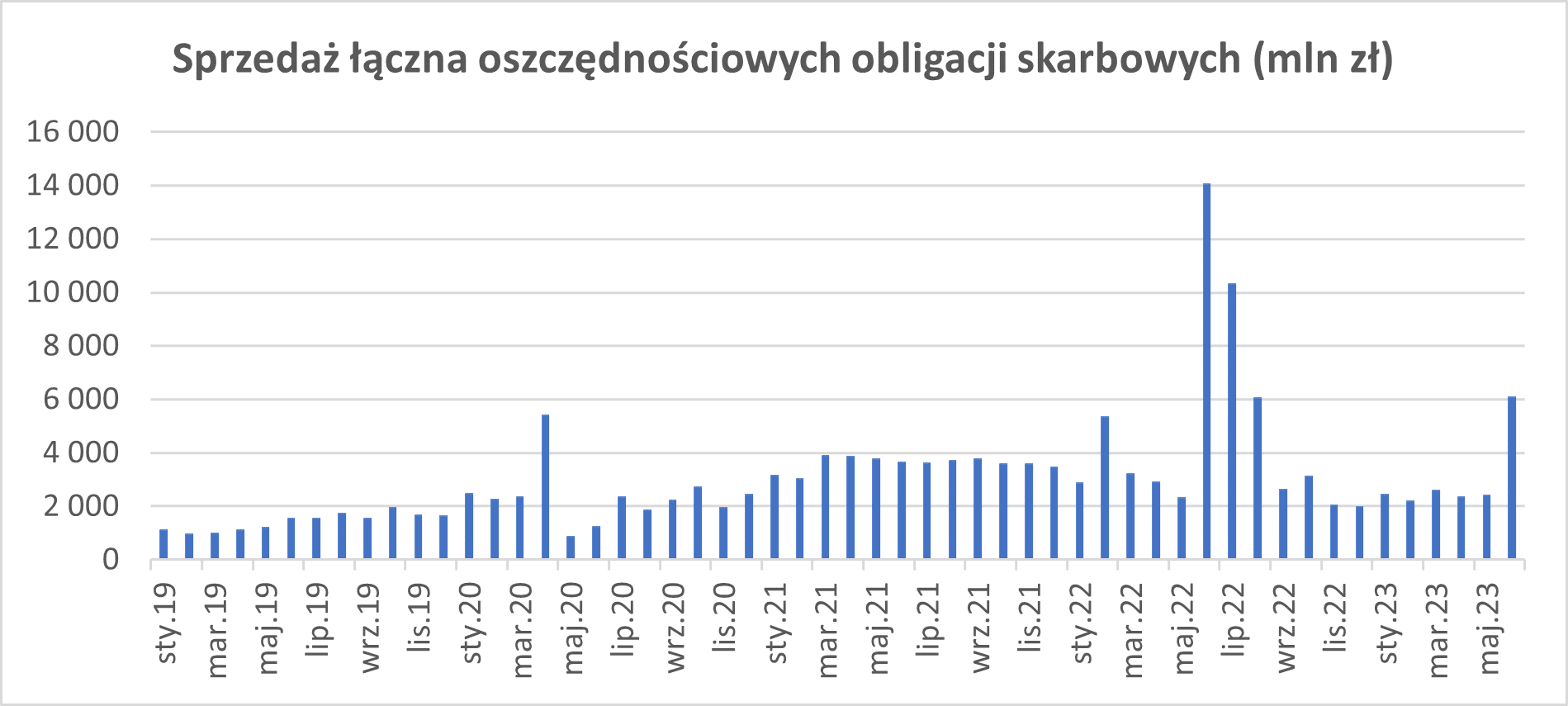

Wpływ na rosnącą popularność obligacji skarbowych miały dwie kluczowe przyczyny. Po pierwsze, obserwowaliśmy „wielki reset rentowności”, gdzie wysokie stopy procentowe sprawiły, że inwestorzy skusili się na tą klasę aktywów. Po drugie, medialny szum wokół inwestycji premiera Mateusza Morawieckiego w oszczędnościowe obligacje skarbowe w maju i lipcu 2022 roku przyciągnął uwagę Polaków i skłonił ich do większej aktywności na tym rynku.

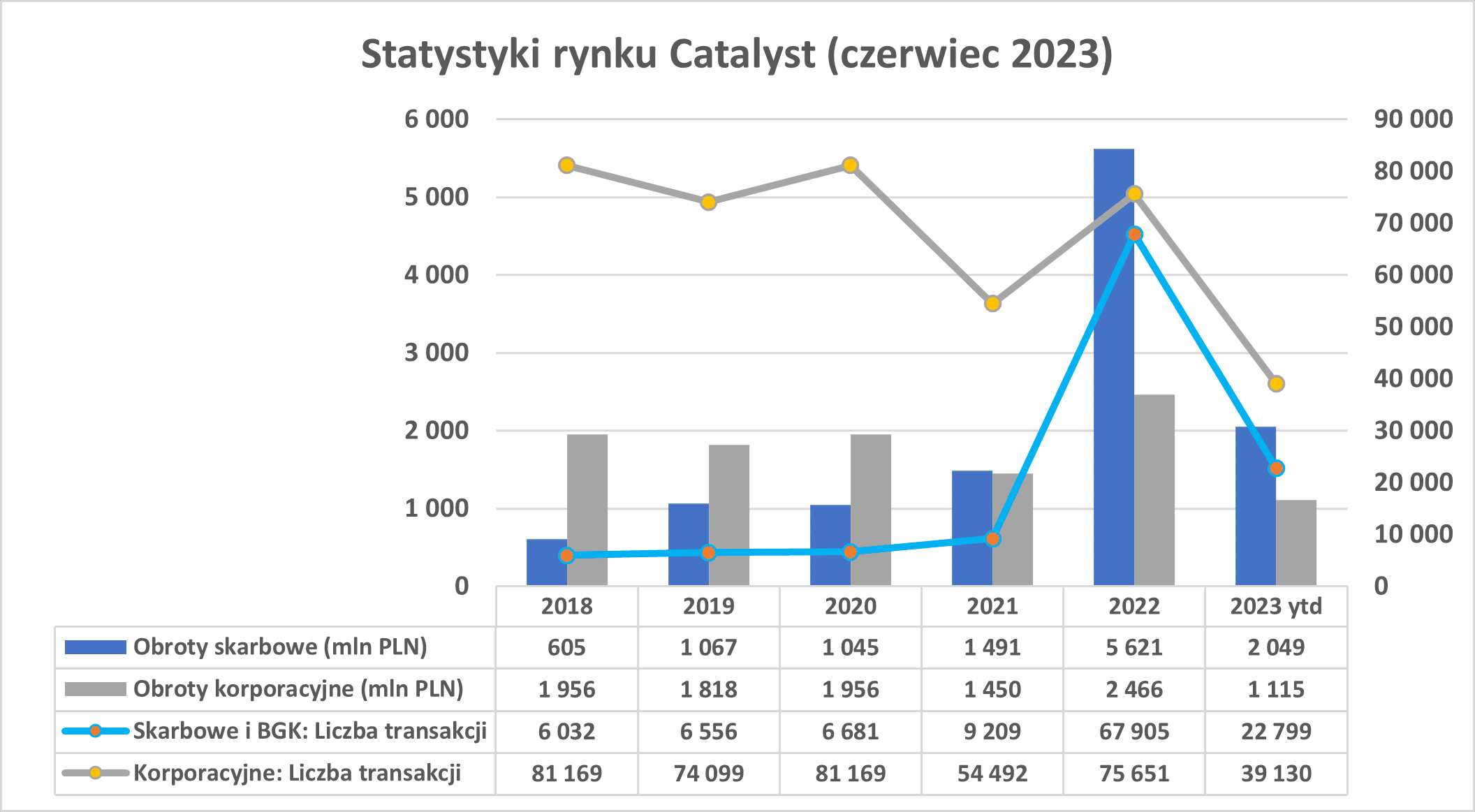

Warto pamiętać, że oprócz tradycyjnych detalicznych obligacji skarbowych, istnieje także rynek GPW Catalyst, który umożliwia inwestowanie w obligacje skarbowe, korporacyjne i komunalne. Niemniej jednak, większość handlu skarbowymi papierami wartościowymi nie dzieje się na rynkach giełdowych, lecz w transakcjach OTC (poza giełdą). Na przykład, w maju 2023 roku aż 94,85% obrotu skarbowymi papierami wartościowymi miało miejsce w ten sposób. 5,10% odbyło się na hurtowym rynku BondSpot GPW, natomiast okruszki wielkości 0,10% właśnie na rynku Catalyst.

Mimo, że rynek Catalyst stanowi niewielki udział w obrocie jego potencjał wzrasta. Rekordowe obroty i liczba transakcji w 2022 roku oraz prognozowany silny wynik w 2023 roku świadczą o rosnącym zainteresowaniu tym rynkiem.

Inwestorzy na rynku Catalyst wykazują preferencję wobec obligacji o krótkim terminie zapadalności. Najchętniej handlowaną obligacją skarbową w 2023 była obligacja zerokuponowa o terminie zapadalności w lipcu 2024 roku. W TOP 10 najbardziej handlowanych obligacjach zobaczymy pozostałe serie o krótkim terminie zapadalności oraz obligacje zmiennokuponowe. Pewnym wyjątkiem jest obligacja FPC1140, która posiada bardzo długi termin do wykupu.

10 obligacji skarbowych/BGK o największym obrocie na rynku Catalyst w 1 poł 2023

| Seria obligacji skarbowej | Obrót (1 poł 2023) | Udział w segmencie obligacji skarbowych |

| OK0724 | 714 740,41 | 35,31% |

| WZ0124 | 182 478,58 | 9,01% |

| OK1025 | 109 319,62 | 5,40% |

| WZ0524 | 89 044,40 | 4,40% |

| WZ0525 | 76 888,54 | 3,80% |

| DS1023 | 67 889,49 | 3,35% |

| FPC1140 | 64 995,98 | 3,21% |

| PS0424 | 59 665,09 | 2,95% |

| FPC0725 | 57 001,14 | 2,82% |

| WZ1126 | 54 763,23 | 2,71% |

Źródło: Opracowanie własne na podstawie danych GPW

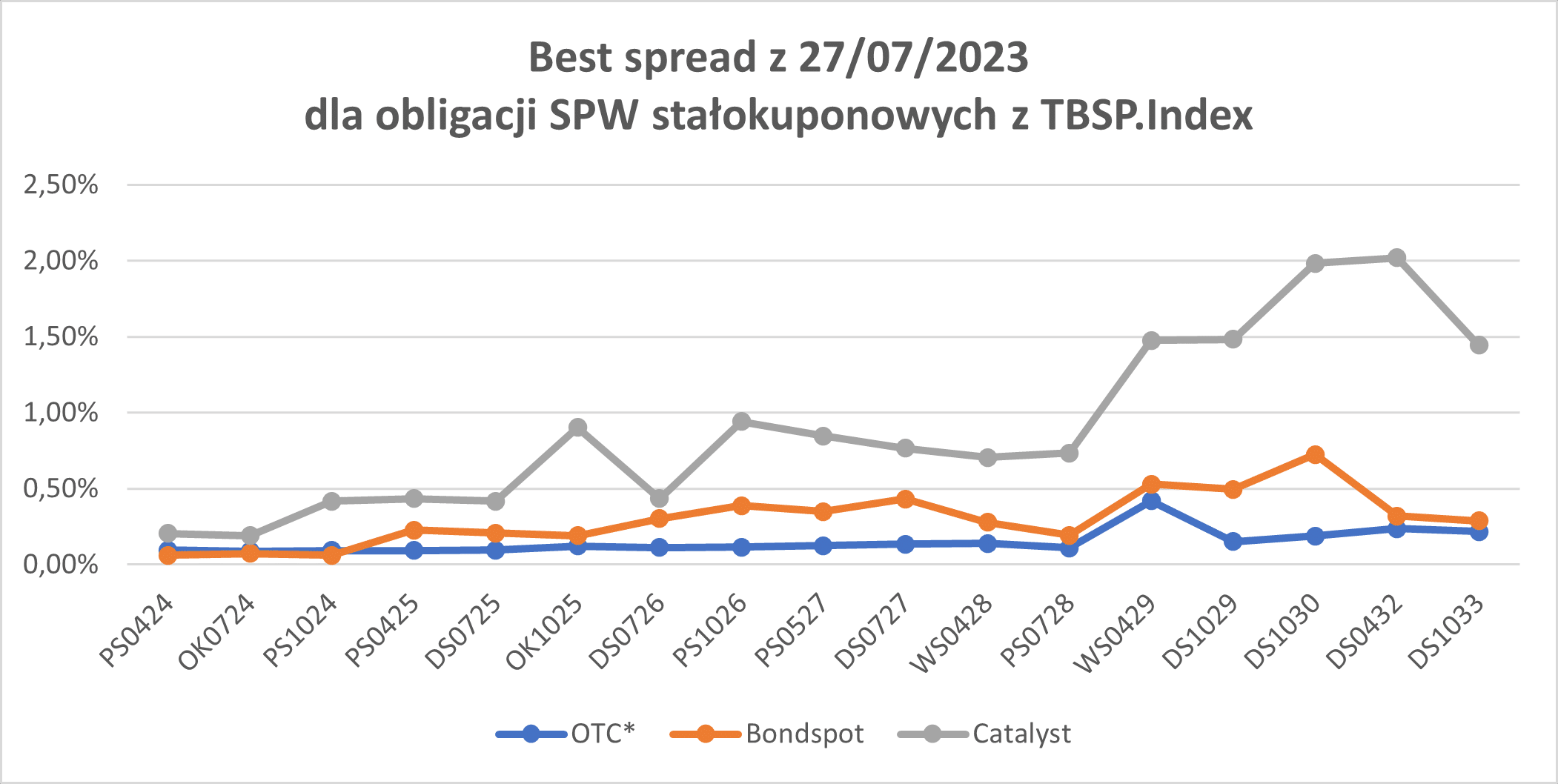

Warto zaznaczyć, że dłuższe terminy zapadalności mogą nie cieszyć się uznaniem nie tylko z uwagi na awersję do ryzyka ale też z faktu znacznie gorszej efektywności kwotowania, co może prowadzić do przepłacenia przez inwestorów detalicznych.

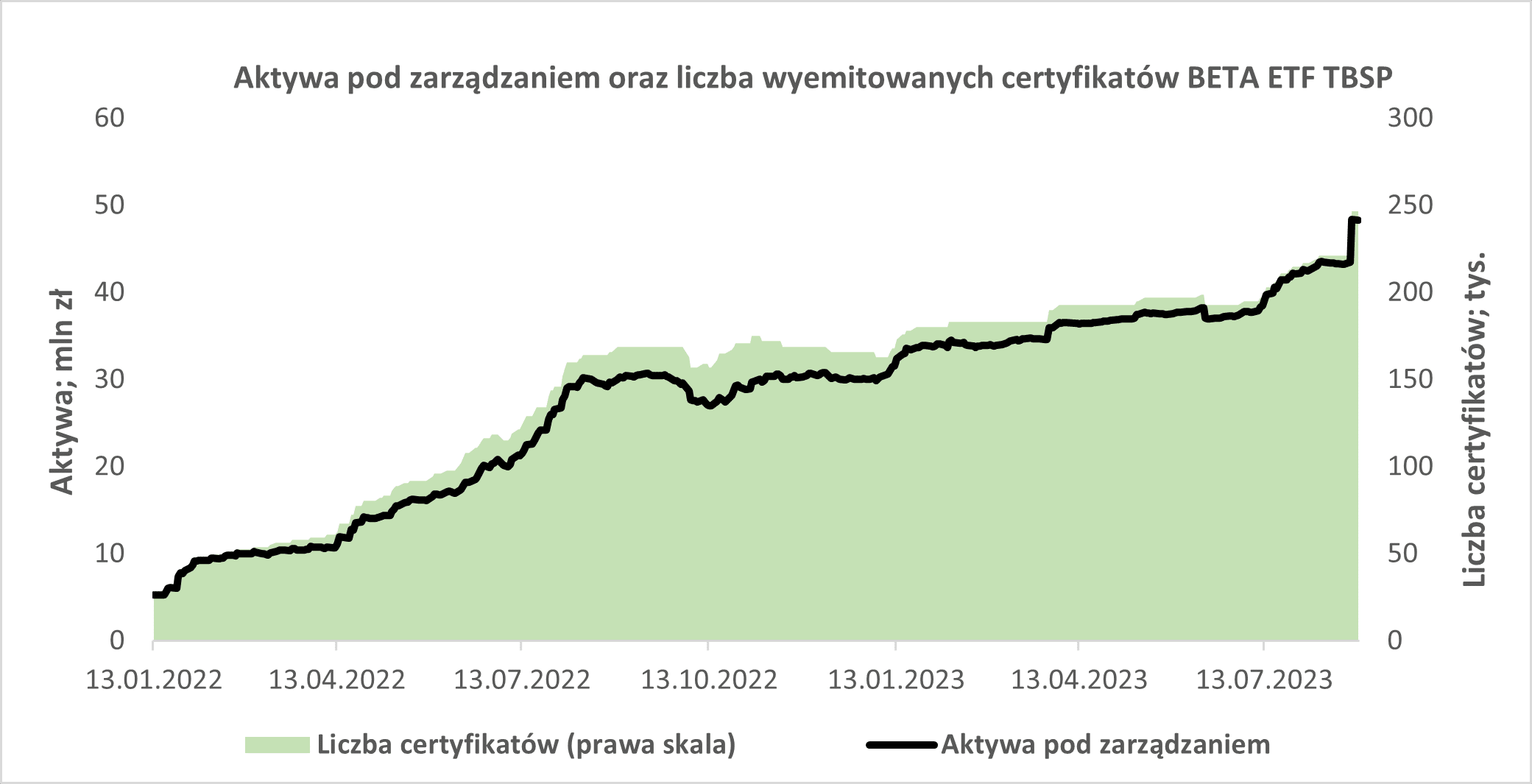

Dla tych, którzy akceptują umiarkowane ryzyko stopy procentowej i zróżnicowaną ekspozycję na polskie obligacje skarbowe, warto zainteresować się funduszem BETA ETF TBSP. Fundusz ten naśladuje zachowanie indeksu TBSP.Index, który obejmuje portfel skarbowych obligacji stałokuponowych o różnym okresie do wykupu. To innowacyjne rozwiązanie pozwala inwestorom uzyskać długoterminową ekspozycję na polskie obligacje skarbowe z dodatkowym mechanizmem dostosowującym do zmian w rentowności. Jak każdy fundusz ETF posiada dedykowanego animatora emitenta, który składa ciągłe zlecenia kupna i sprzedaży na szerokości spreadu, który jest zbliżony do rynku OTC i Bondspot. Pewnym wyzwaniem oczywiście jest aspekt prognozowania stopy zwrotu z tego funduszu, gdyż w przeciwieństwie do obligacji fundusz nie posiada terminu wykupu. Natomiast specyfika ta może się okazać korzystna dla Inwestorów chcących utrzymywać długoterminową ekspozycję na polskie obligacje skarbowe, gdyż pozwala zaoszczędzić na rolowaniu pojedynczych inwestycji. Zainteresowanie funduszem można uznać za stabilne, gdyż w 2022 zebrał on 24,2 mln złotych natomiast w 2023 roku do końca sierpnia 2023 roku dodatkowe 15 mln zł. Aktywa pod zarządzaniem funduszu sięgają obecnie ponad 48 mln złotych – mówi Mateusz Mucha.

Podsumowując, wzrost bezpośredniego zainteresowania obligacjami skarbowymi wśród gospodarstw domowych stworzył wyzwanie dla pośrednich rozwiązań jak np.: fundusze inwestycyjne. Pomimo dominującej roli detalicznych obligacji skarbowych warto mieć świadomość istnienia notowanych obligacji skarbowych, które w pewnych okresach mogą oferować znacznie atrakcyjniejsze rentowności od administracyjnie ustalanej atrakcyjności detalicznych obligacji. Inwestorzy giełdowi trudniący się selekcją poszczególnych serii obligacji skarbowych posiadają również indeksową alternatywę w postaci BETA ETF TBSP.

Mateusz Mucha, zarządzający BETA ETF