Miesięczne dane o sprzedaży za marzec pokazały jej wyraźne przyspieszenie. Sprzedaż detaliczna realna wzrosła o 8,8% r/r (PKO: 9,1%; kons.: 7,4%) wobec 7,7% r/r w lutym (i to pomimo spadku sprzedaży pojazdów, po raz pierwszy od roku). Sprzedaż detaliczna nominalna wzrosła o 9,2% r/r implikując, że deflator sprzedaży detalicznej pozostaje blisko zera sygnalizując brak presji inflacyjnej w tym segmencie gospodarki.

Dane o sprzedaży za cały kwartał wpisują się w bardzo pozytywny obraz polskich konsumentów, jaki mamy w tym roku: sprzedaż realna wzrosła w 1q18 o 8,1% r/r wyraźnie powyżej wyniku z 4q17 (7,0% r/r). Dane o sprzedaży detalicznej są spójne z dalszym przyspieszaniem dynamiki konsumpcjina początku roku (powyżej 5,0% zanotowanych w 4q17, po rewizji).

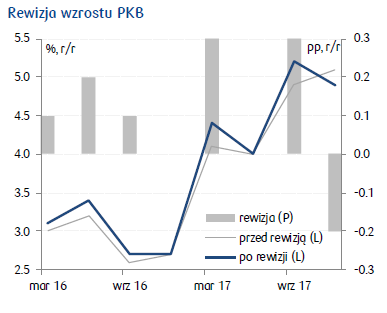

Opublikowane równolegle dane: rewizja wzrostu PKB za 2016-2017 oraz notyfikacja fiskalna również wpisują się w bardzo dobry obraz gospodarki.

Dynamika wzrostu PKB w 2017 r. została potwierdzona na poziomie 4,6%, natomiast dynamika inwestycji została skorygowana wyraźnie w dół (do 5,4% r/r, z 11,3% w poprzednim szacunku) wskutek uwzględnienia szerszych danych z sektora publicznego (m.in. zakupy uzbrojenia). Kwartalne dynamiki PKB po rewizji nie zmieniły się istotnie wobec danych sprzed rewizji (por. wykres), natomiast w zrewidowanej strukturze wzrostu największy wpływ na dynamikę PKB miała nadal konsumpcja prywatna, a szczyt wzrostu inwestycji jest jeszcze przed nami (o czym świadczą m.in. dane o wartości rozstrzygniętych przetargów publicznych, która w ujęciu rocznym podwoiła się w 1q18).

Dane są neutralne dla oceny perspektyw krajowej polityki pieniężnej.

Źródło: PKO Bank Polski