Po kilkunastu miesiącach giełdowego rollercoastera na akcjach Ubera, walory spółki w tym roku zdołały wzrosnąć o blisko 140%, co czyni ich stopę zwrotu porównywalną z Bitcoinem. Firma znajduje się w przełomowym momencie. Relatywnie niedawno udało się jej osiągnąć rentowność, a teraz stoi przed wielką szansą. W dniu 18 grudnia, tego roku firma dołączy do ‘elitarnego’ grona spółek notowanych w ramach największego, amerykańskiego indeksu S&P 500, w którym zastąpi Sealed Air Corp.

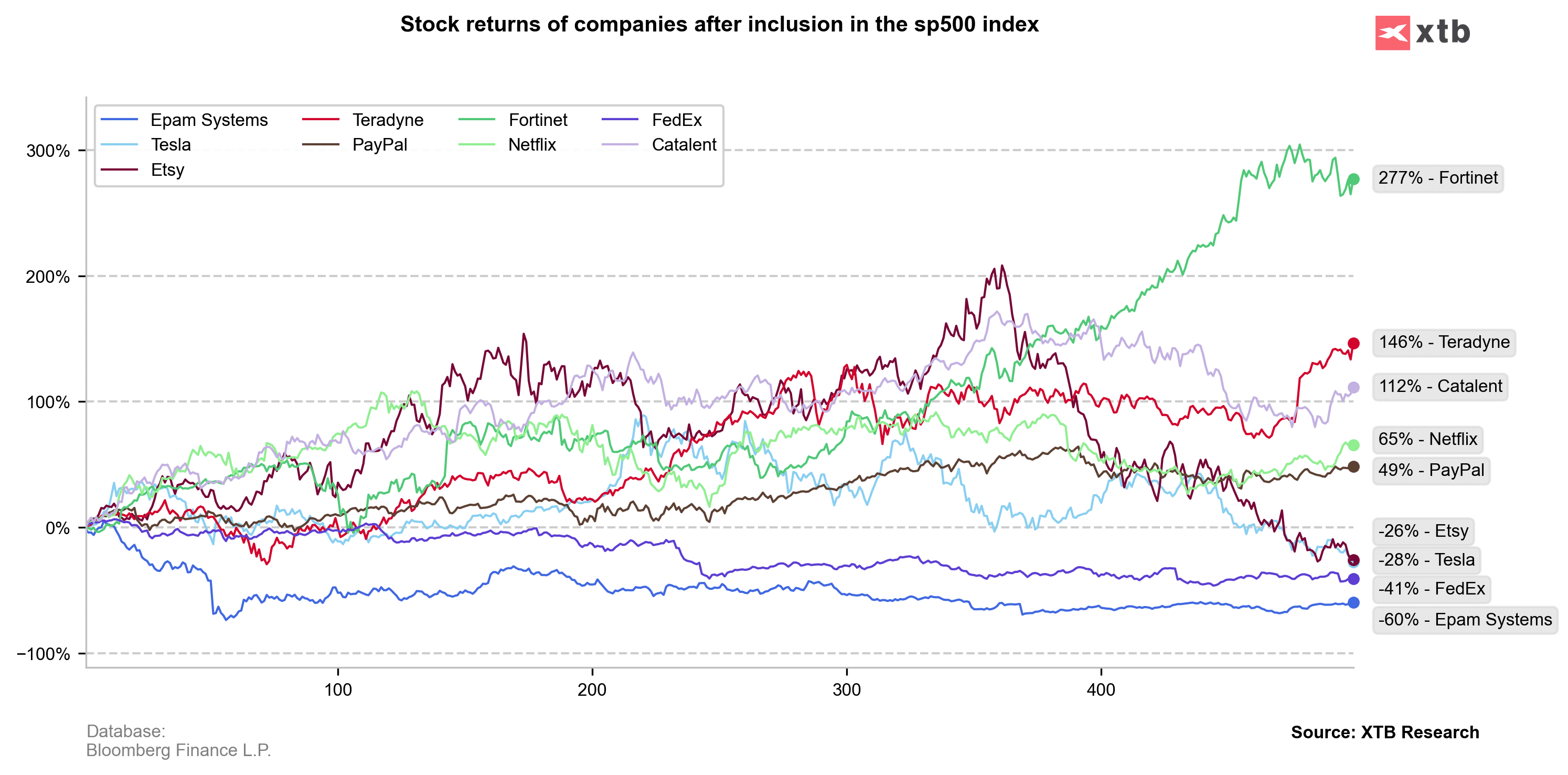

Ostatnimi spółkami, którym udało się zasilić główny indeks akcji, były Epam Systems w 2021 i Tesla, w 2020 roku. Wydarzenie to ma także istotny wymiar z uwagi na $130 miliardów kapitalizacji rynkowej Ubera, która blisko 4-krotnie przewyższa średnią kapitalizację spółki z S&P 500 wynoszącej ok. $31 miliardów dolarów. Ale czy wejście do grona 500 największych giełdowych spółek z USA i spełnienie warunków selekcji naprawdę oznacza dla spółki otwarcie zupełnie nowego rozdziału?

Spis treści:

Czego oczekiwać po fenomenie S&P 500?

Na Wall Street fenomen S&P 500 znany jest od lat. W skrócie polega on na pozytywnym wpływie dołączenia do indeksu, na cenę akcji. Wynika to nie tylko z większego zaufania i prestiżu samej spółki, ale również z instytucjonalnego zainteresowania. Fundusze ETF na S&P 500 wpływają na wyceny tych spółek, gdyż są zmuszone do natychmiastowego kupna po włączeniu danej spółki w skład indeksu. Warto podkreślić, że fundusze ETF na indeks S&P 500 są największymi funduszami tego typu na świecie.

Dla porównania skali, na początku 2023 roku amerykańskie fundusze (w tym ETF), śledzące S&P 500 miały łączną wartość aktywów w wysokości 5,7 bilionów dolarów. Od tego czasu prawdopodobnie wzrosły w dwucyfrowym tempie, wraz z trwającym rajdem na Wall Street i 18% zwyżką benchmarku. Ich wycena stanowi obecnie około 1/8 wartości całego rynku akcji, a trzy największe fundusze ETF-y, śledzące S&P 500 posiadają łączną wartość ok. 1,2 biliona dolarów. Pokazuje to, że Uber może liczyć na znaczące wpływy, pod warunkiem dalszej poprawy sentymentu na rynku akcji, w długim terminie.

Historycznie dołączenie do indeksu S&P 500 chwilowo wspierało sentymenty do akcji spółki, ale samo w sobie nie determinuje giełdowego ‘sukcesu’ przedsiębiorstwa. Dla przykładu Tesla straciła od tego czasu o blisko 30%, a FedEx przeszło 40%. Zeszłoroczny debiut Epam Systems okazał się wyjątkowo słaby, chwilę po wzrostach uruchomiła się podaż, która na akcjach dominuje do dziś. Źródło: XTB Research, Bloomberg Finance LP

Czy jest jakieś ‘ale’ ?

Oczywiście, o ile czynnik ten ma pewne znaczenie (zwłaszcza w czasie, gdy indeksy rosną, a fundusze są zmuszone kupować akcje) warto wziąć też pod uwagę, że równie dobrze mogą zostać zmuszone do ich sprzedaży. Co więcej, fakt, że spółka weszła już do indeksu S&P 500, oznacza, że trudno spodziewać się, by w przyszłości jej akcje kolejny raz korzystały na spekulacjach wokół możliwego włączenia do niego. Ale Uber jest firmą potężną, o znacznej kapitalizacji rynkowej, a dołączenie do S&P 500 pomoże mu przyciągać więcej uwagi inwestorów.

Wydaje się jednak dość naiwnym sądzić, że akcje Ubera będą rosły tylko dlatego, że firma weszła do S&P 500, choć analitycy Oppenhaimer twierdzą, że przyspieszy to i poprawi ogólne warunki dla wzrostu jej akcji m.in. przez program skupu akcji, oraz sentyment inwestorów wokół dalszego generowania wartości dla akcjonariuszy. Jak się okazuje, istnieje cała masa powodów, dla których Uber może radzić sobie świetnie i wcale nie jest to spowodowane wydarzeniem, które czeka firmę w przyszły poniedziałek.

Kierunek? Marże

Z uwagi na fakt, że spółka działa w niskomarżowym biznesie, kluczowym dla niej aspektem, jest stały wzrost skali biznesu i ekspansja. Ale prawdziwy ‘lewar’ na generowane dla akcjonariuszy zwroty stanowią marże. Jak dotąd zarząd świetnie rozwija spółkę, a Uber nie jest już tą samą firmą, która w 2019 roku ‘spalała gotówkę’, budząc obawy wokół tego, czy kiedykolwiek uda się jej osiągnąć rentowność, przy galopujących kosztach i konkurencji. Co ciekawe, od czasu pandemii, biznes Eats stał się głównym źródłem przychodów, ‘detronizując’ biznes przewozu osób. Niewielu mogło się tego spodziewać.

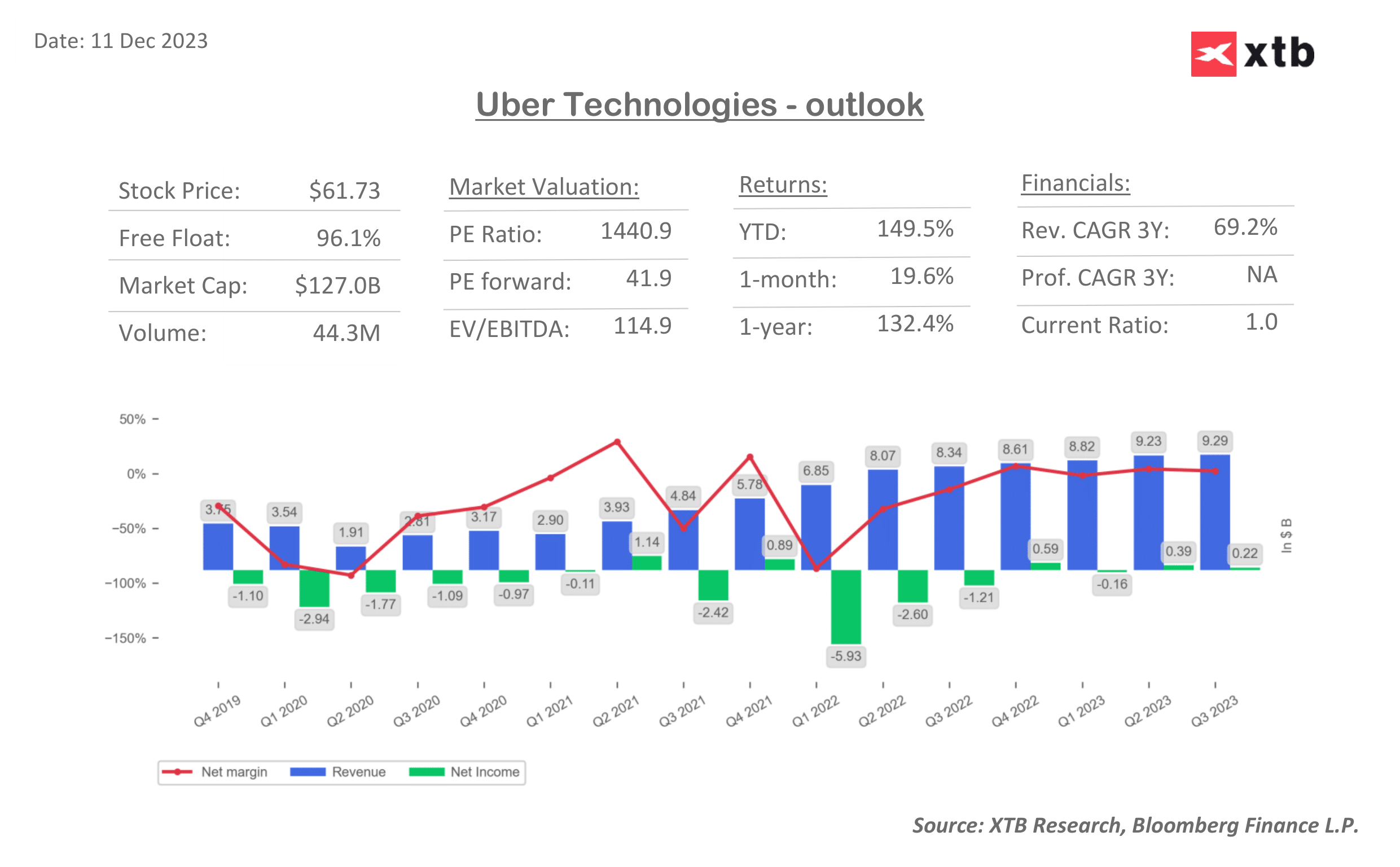

Gdyby firma nie wprowadziła usługi Eats i nie potrafiła zbudować od zera zupełnie nowego biznesu, na bazie już istniejącej struktury, w obliczu pandemii spotkałby ją prawdopodobnie nieciekawy los, a dziś w najlepszym wypadku mogłaby jedynie ‘pomarzyć’ o S&P 500. Zarząd wykazał się kompetencją i determinacją, a dziś Uber, jak i jego akcjonariusze, wspólnie czerpią z tego profity. W ciągu ostatnich 4 kwartałów firma wygenerowała $1 mld zysków, a w III kwartale zaraportowała $221 milionów przy przychodach na poziomie $9,29 mld. By to osiągnąć, zmuszona była między innymi zwolnić blisko 3,500 pracowników.

Niższe koszty dostaw wpłynęły na poprawę marż. Spółka celuje wysoko i porównuje się do głównych firm technologicznych jak Google czy Microsoft. Celem jest dominacja na rynku przewozu i dostaw zamówień. Kluczem do dalszego jej wzrostu na giełdzie, będzie dalsza, stopniowa poprawa marż (która już ma miejsce). Jej marże brutto spadają, co prawda od 2018 roku, ale marża netto wzrosła z blisko -80% w I kw. 2020 roku i -40% w połowie 2022 roku, do dodatnich 2,93% obecnie. A trzeba przyznać, że z poziomu bliskiego 3% istnieje spory potencjał wzrostowy, wraz z jego potencjalną poprawą, możemy liczyć na wyższy zysk na akcję.

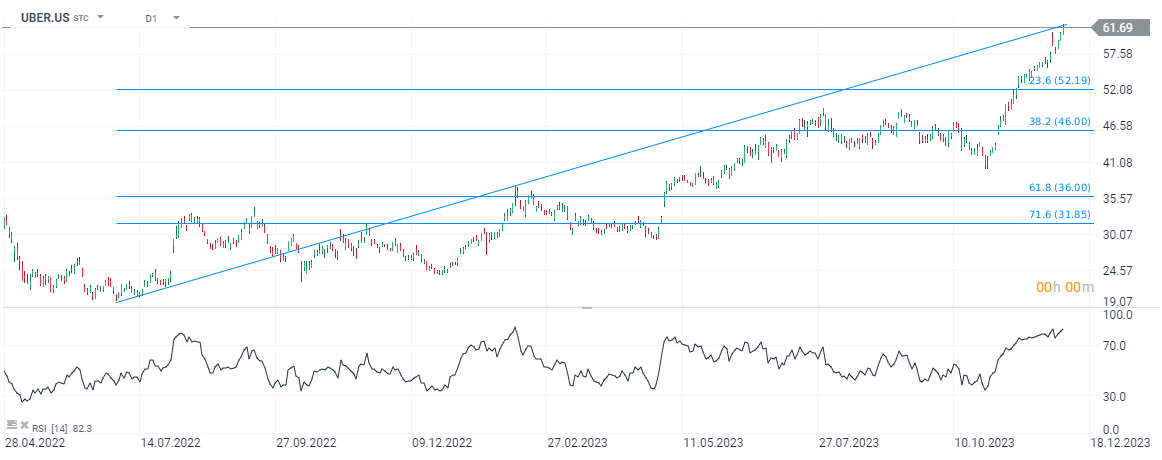

Akcje Uber Technology (UBER.US), interwał D1. W krótkim terminie wpływ dołączenia Ubera do indeksu S&P 500 na cenę akcji nie jest jasny i wydaje się, że sporo zależeć będzie od tego czy nastroje rynków nie pogorszą się do przyszłego poniedziałku. W takiej sytuacji dołączenie do S&P 500 może dać rynkowi pretekst do realizacji zysków i wypełnienia scenariusza ‘sprzedaży faktów’. Z drugiej strony jednak dołączenie do S&P 500 w długim terminie jest dla firmy korzystne zarówno w średnim jak i długim terminie. Źródło: xStation5

Źródło: Bloomberg Finance LP

Autor: Eryk Szmyd, analityk XTB