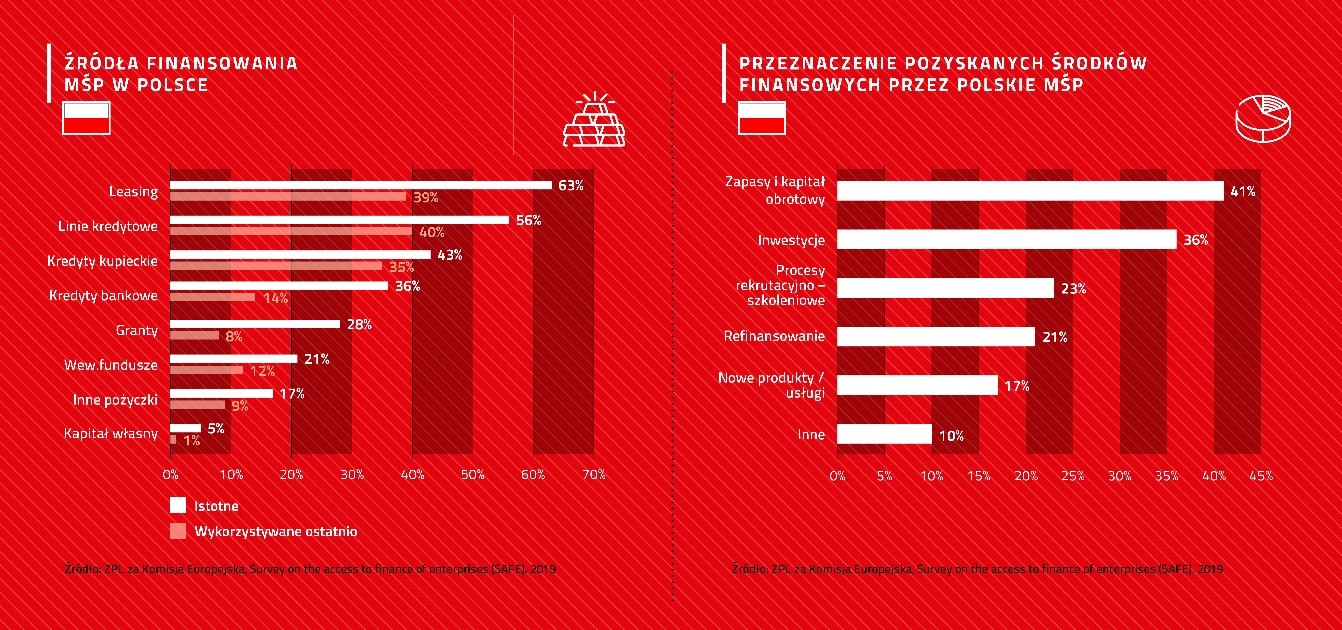

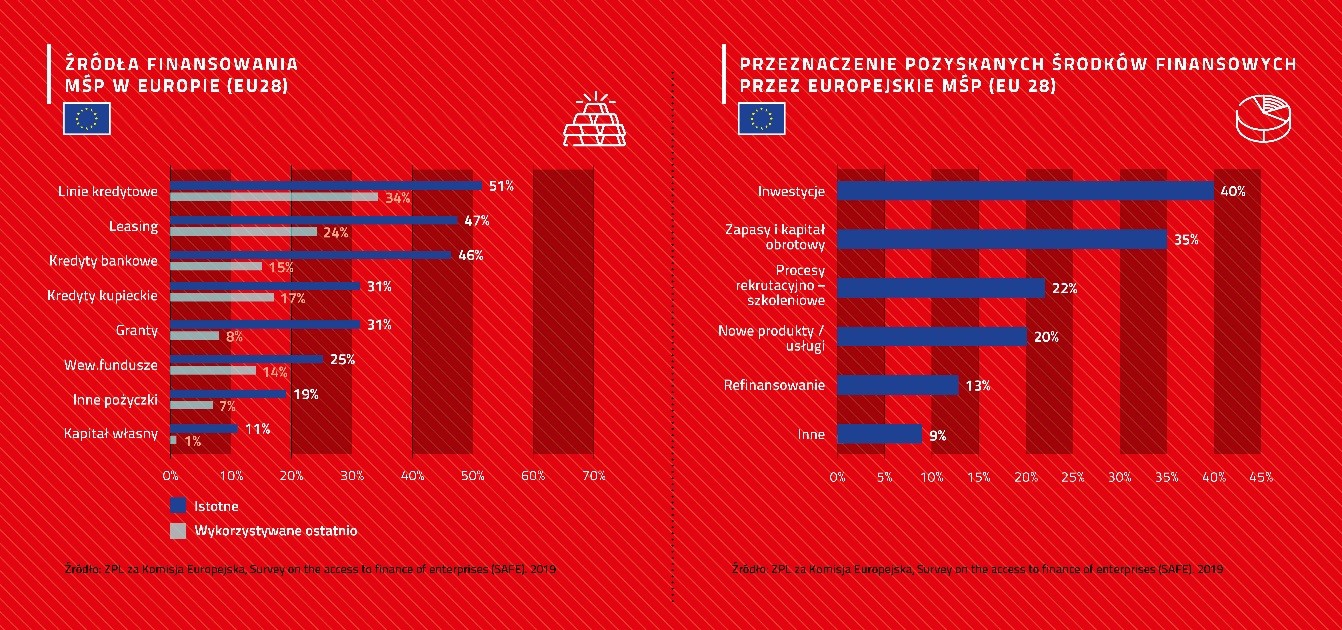

Leasing jest najbardziej istotnym źródłem finansowania dla 63% małych i średnich firm działających w Polsce – wynika z badania Komisji Europejskiej. Na poziomie europejskim pierwsze miejsce zajmuje linia kredytowa, a drugie leasing.

Dostęp do zewnętrznego finansowania nie jest głównym zmartwieniem ani polskich ani europejskich przedsiębiorców z sektora MŚP. Według najnowszych wyników badania[1], zrealizowanego przez Komisję Europejską (KE) we wszystkich krajach Unii Europejskiej pod koniec ubiegłego roku (SAFE 2019), problem ten dotyka zaledwie 6% polskich firm z sektora MŚP. Gorzej pod tym względem mają firmy działające w Grecji (deklaracje 21% firm), na Malcie czy Liwie (po 13%), jednak średnia europejska wynosi 7%.

Spis treści:

Istotność zewnętrznych źródeł finansowania dla polskich…

Najnowsze badanie Komisji Europejskiej dowodzi też, że leasing pozostaje najbardziej istotnym źródłem finansowania dla 63% małych i średnich firm działających w Polsce. Drugim najczęściej wymienianym instrumentem jest linia kredytowa (ważna dla 56% polskich firm MŚP), a trzecim kredyt kupiecki (istotny dla 43% małych i średnich firm). Na kolejnych miejscach znalazły się kredyty udzielane firmom przez banki (są istotne dla 36% firm) oraz dotacje (ważne dla 28% firm). Od ubiegłego roku swoje wyniki znacząco poprawiły jedynie leasing (+4%) oraz dotacje (+5%), podczas gdy ocena istotności pozostałych instrumentów pozostała na podobnym lub zbliżonym poziomie.

…i europejskich firm MŚP

Dla europejskich firm z sektora MŚP w 2019r. najbardziej istotnymi źródłami zewnętrznego finansowania były linie kredytowe (ważne dla 51% firm), leasing (istotny dla 47% europejskich firm) i kredyty bankowe (istotne dla 46% europejskich MŚP).

„Zewnętrzne instrumenty finansowe były ważne dla europejskich firm również w poprzednich latach, jednak jak podaje KE w swoim raporcie, znaczenie leasingu w latach 2014 – 2019 utrzymywało się w Europie na stabilnym poziomie, natomiast znaczenie linii kredytowej lub kredytu w rachunku bieżącym, kredytu kupieckiego i kredytów bankowych zmalało od 2015 r. Dane Komisji Europejskiej korespondują z wynikami polskiej branży leasingowej, która w ostatnich latach rozwijała się w tempie dwucyfrowym, w przeciwieństwie do innych wymienionych przez KE instrumentów” – powiedział Andrzej Sugajski, Dyrektor Generalny Związku Polskiego Leasingu.

Wykorzystanie zew. instrumentów przez europejskie MŚP

Wyniki badania SAFE pozwalają także narysować europejską mapę korzystania z poszczególnych metod zew. finansowania przez firmy w 28 krajach UE, w ciągu ostatnich 6 miesięcy. W analizowanym czasie (kwiecień – wrzesień 2019) europejskiej firmy najczęściej deklarowały korzystanie z linii kredytowych (odpowiedzi 34% firm EU28), leasingu (24%) i kredytów bankowych (15%). Jednak korzystanie z określonego rodzaju finansowania różniło się w poszczególnych krajach. I tak linie kredytowe najczęściej były otwierane przez firmy działające w Finlandii, na Malcie, w Danii i Irlandii (deklaracje na poziomie 51% – 47% firm). Z leasingu najczęściej korzystały firmy działające w Polsce, Estonii, Finlandii, Szwecji, Niemczech i na Łotwie (odpowiedzi powyżej 30% firm). Natomiast po kredyty bankowe najchętniej sięgały firmy belgijskie, francuskie i słoweńskie (deklaracje 28% – 23% firm).

Pozyskane finansowanie było przeznaczane przez europejskiej firmy na inwestycje (40% wskazań firm EU28). Na zapasy i kapitał obrotowy postawiło 35% europejskich firm MŚP, 22% sfinansowało rekrutacje i szkolenia pracowników, natomiast 20% rozwój nowych produktów i usług.

W przypadku polskich firm na pierwszym miejscu znalazły się zapasy i kapitał obrotowy (41% deklaracji), na drugim inwestycje (36%), a na kolejnych procesy rekrutacyjno- szkoleniowe (23%) i refinansowanie zobowiązań (21%).

[1] Źródło: Komisja Europejska, Survey on the access to finance of enterprises (SAFE). 2019