Rezerwa Federalna niemal na pewno nie zmieni w tym tygodniu stóp procentowych. Uważamy jednak, że pozostawi sobie możliwość kolejnej podwyżki na posiedzeniu w listopadzie lub grudniu. Taka „jastrzębia pauza” może być korzystna dla dolara.

Na lipcowym posiedzeniu FOMC (Federalny Komitet ds. Operacji Otwartego Rynku) – zgodnie z oczekiwaniami – dokonał ruchu w górę o 25 pb. Komitet przyjął postawę wait-and-see, wstrzymując się z deklaracjami dotyczącymi dalszych ruchów. Wciąż uważamy, że lipcowa podwyżka okaże się ostatnią, choć wieści gospodarcze i komunikaty Rezerwy Federalnej od ostatniego posiedzenia sugerują, że nie jest ona jeszcze gotowa, by całkowicie odciąć się od możliwości dalszego zacieśniania.

Może to naszym zdaniem prowadzić do „jastrzębiej pauzy” – sytuacji, w której Fed utrzyma w środę stopy procentowe na niezmienionym poziomie, ale nie wykluczy ostatniej podwyżki w późniejszym terminie.

Spis treści:

Fed otwarty na podwyżkę stóp przed końcem roku?

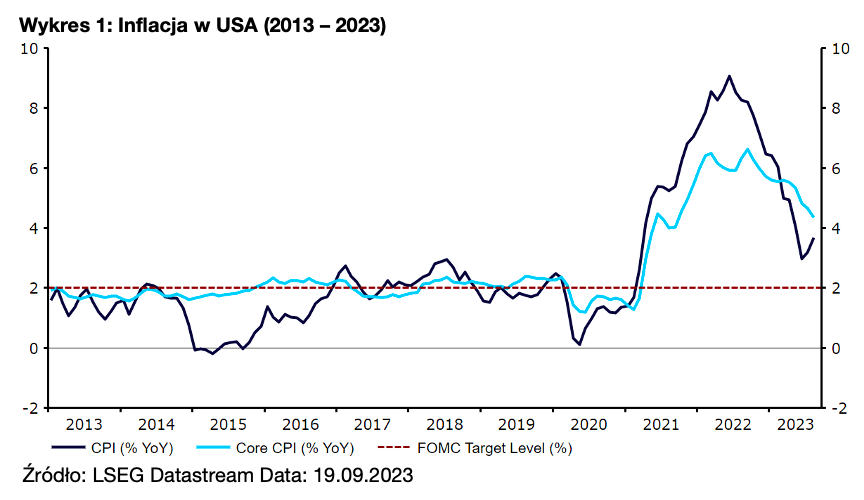

Większość wskaźników inflacyjnych, w szczególności bazowa miara CPI (4,3%), od ostatniego posiedzenia zmierza w dobrym kierunku, co może dodać decydentom odwagi. Niemniej w sierpniu główna miara przewyższyła oczekiwania i wzrosła z 3,2% do 3,7%, w skali miesiąca zaś ceny wzrosły o 0,6%, najsilniej od 14 miesięcy. Zaczęliśmy dostrzegać oznaki rozluźnienia warunków na rynku pracy – 3-miesięczna średnia zatrudnienia w sektorach pozarolniczych spadła do najniższego od 3 lat poziomu 150 tys. Mimo to dane dotyczące aktywności gospodarczej pozostają odporne, wzrost jest solidny, a recesja wydaje się coraz odleglejszą perspektywą. Może to sprawić, że inflacja dłużej utrzyma się na podwyższonych poziomach.

Siła najnowszych danych pobrzmiewała w jastrzębim tonie ostatnich komunikatów FOMC. Zgodnie z minutkami z lipcowego posiedzenia „większość decydentów” wciąż uważa, że ryzyko wzrostu inflacji jest istotne i dalsze zacieśnianie polityki może być konieczne. Podczas przemówienia na corocznym sympozjum w Jackson Hole w sierpniu również prezes Fedu Powell zasugerował, że dodatkowa podwyżka może być potrzebna, a decydenci „są uważni na oznaki, że gospodarka może nie schładzać się w tempie, jakiego się spodziewano”. Otworzyło to na nowo możliwość, że Fed ponownie podniesie stopy po posiedzeniu w tym tygodniu. Zgodnie z kontraktami fed fund futures prawdopodobieństwo kolejnej podwyżki stóp procentowych o 25 pb. przed końcem roku wynosi ok. 50%.

Biorąc pod uwagę powyższe, uważamy, że jest zbyt wcześnie, by Fed wyraźnie powiedział, że zakończył podwyżki stóp. W tym tygodniu ruch w górę nie jest oczekiwany, kluczowe dla reakcji dolara będą więc retoryka dotycząca stóp procentowych i gospodarki oraz zaktualizowane projekcje FOMC. Spodziewamy się, że Fed ponownie podkreśli swoją zależność od danych i ograniczy zobowiązania do absolutnego minimum.

Wykres 1: Inflacja w USA (2013 – 2023)

Źródło: LSEG Datastream Data: 19.09.2023

Minutki z lipcowego posiedzenia pokazały, że część członków coraz bardziej obawia się niecelowego nadmiernego zacieśnienia – wątpliwe więc, że większość wyrazi przekonanie, że trwające podwyżki są „odpowiednie”. Spodziewamy się, że podobnie jak w lipcu decydenci przynajmniej na razie odsuną oczekiwania cięć stóp procentowych, wciąż jednak uważamy, że pierwsza obniżka w I kwartale 2024 r. nie jest całkowicie wykluczona.

Prawdopodobna rewizja w górę prognoz wzrostu gospodarczego

W kontekście gospodarki Fed przyzna zapewne, że ostatnie dane dotyczące aktywności wskazują na jej odporność, ale też wspomni pojawiające się oznaki ochłodzenia warunków na rynku pracy. Inflacja w USA prawdopodobnie ponownie zostanie określona jako „nieakceptowalnie wysoka”, a Fed stwierdzi, że do jej spadku konieczny jest mniejszy – lub niższy od trendu – wzrost, co może zostać odebrane jako jastrzębie.

Wyjątkowo trudno przewidzieć, jak będzie wyglądał dot plot oczekiwanej wysokości stóp procentowych. Uważamy, że cykl podwyżek już się zakończył, bank jednak będzie chciał zostawić sobie możliwość ruchu w górę w listopadzie lub grudniu. Mediana może więc podobnie jak w czerwcu wskazywać na jeszcze jedną podwyżkę w tym roku. Biorąc pod uwagę obecne wyceny, mogłoby to wesprzeć dolara.

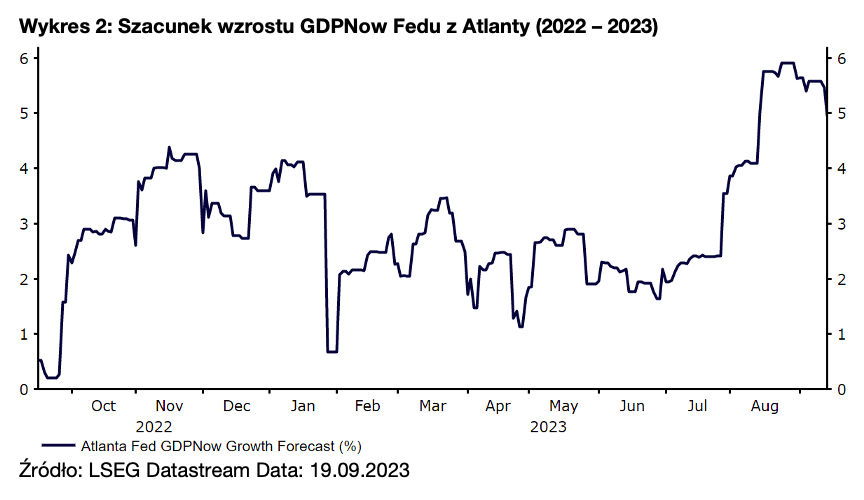

Zaktualizowane projekcje FOMC dotyczące PKB, bezrobocia i inflacji mogą również dać nam pewne wskazówki dotyczące prawdopodobieństwa dalszego zacieśniania i potencjalnego terminu obniżek stóp. Ze względu na odporność danych dotyczących aktywności gospodarczej przygotowujemy się na stosunkowo silną rewizję w górę prognoz wzrostu PKB w 2023 r. z wcześniejszego 1,0%. Bieżący szacunek GDPNow Fedu z Atlanty pozostaje na bardzo wysokim poziomie ok. 5% w ujęciu zanualizowanym, naszym zdaniem jednak to nieco za dużo. Bazowa inflacja PCE, czyli preferowana przez Fed miara dynamiki cen, zmienia się w dużej mierze zgodnie z oczekiwaniami, prognoza inflacji na 2023 r. może więc pozostać bardzo zbliżona do tej z czerwca (3,9%).

Wykres 2: Szacunek wzrostu GDPNow Fedu z Atlanty (2022 – 2023)

Źródło: LSEG Datastream Data: 19.09.2023

„Jastrzębia pauza” może wesprzeć dolara

Jak wspomnieliśmy, spodziewamy się w środę „jastrzębiej pauzy” ze strony FOMC. Odporność ostatnich danych dotyczących aktywności i uporczywie wysoka inflacja sugerują, że Fed nie będzie chętny, by już teraz ogłosić koniec zacieśniania, a zamiast tego pozostawi sobie możliwość podwyżki stóp procentowych w listopadzie lub grudniu. Prezes Powell prawdopodobnie podkreśli jednak, że będzie to zależało od danych, i nie zobowiąże się wstępnie do dalszego zacieśniania. Ponieważ rynki wciąż nie są przekonane, czy Fed podniesie ponownie stopy, może to być odebrane jako korzystne dla dolara, podobnie jak brak większych zmian w dot plocie. Uważamy, że może to wesprzeć dolara w drugiej połowie tygodnia. Nasza długoterminowa prognoza wciąż jednak przechyla się w stronę słabości amerykańskiej waluty.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (20.09) o godz. 20:00, a konferencja prasowa rozpocznie się 30 minut później.

Autor: Matthew Ryan, CFA – Kierownik Działu Analiz Ebury