Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

Z raportu Finansowy Klimat Polski przygotowanego przez firmę Tavex wynika, że Polakom inwestycje w nieruchomości jawią się jako bardzo intratny sposób lokowania kapitału. W IV kw. 2021 r. na pytanie „W co według Ciebie warto zainwestować?” odpowiedź „nieruchomości” zajęła pierwsze miejsce. Odpowiedź tę zaznaczyło 53,2 proc. ankietowanych. Na dalszych miejscach znalazły się złoto (37,4 proc.) i Bitcoiny (17,2 proc.). Jednak pytanie odnośnie sposobu inwestowania („W co najczęściej inwestujesz zaoszczędzone pieniądze?) przynosi nieco inne odpowiedzi. Nieruchomości zajmują czwarte miejsce z wynikiem 22,4 proc. odpowiedzi. Przed nieruchomościami znalazły się lokaty (37,8 proc.), złoto (24,5 proc.) oraz fundusze inwestycyjne (23,8 proc.).

Zainteresowanie inwestowaniem w nieruchomości utrzymuje się na stabilnym, wysokim poziomie. Z danych Metrohouse wynika, że w I kw. 2022 r. 38 proc. transakcji zrealizowanych z pomocą tej firmy można było zakwalifikować jako inwestycyjne, podczas gdy rok później odsetek ten wzrósł do 44 proc.

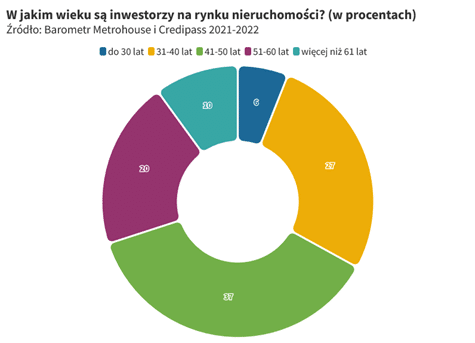

Kto inwestuje w nieruchomości?

Według szacunków Metrohouse będących wynikiem przeprowadzanych wśród doradców firmy ankiet potransakcyjnych, najczęściej w mieszkania inwestują osoby w wieku 41-50 lat (37 proc. wszystkich nabywców mieszkań w celach inwestycyjnych). Dość licznie reprezentowana jest grupa nabywców pomiędzy 31-40 lat (27 proc.).

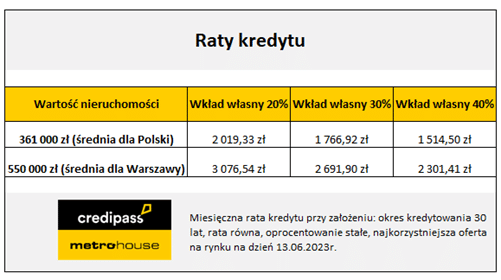

W skali całej Polski średnia kwota, jaką przeznaczamy na mieszkanie pod wynajem to 361 tys. zł, a średni metraż mieszkania wynosi 46 m kw. Jeżeli przyjrzymy się tylko zakupom w Warszawie, statystyki są nieco inne. W stolicy kupujemy inwestycyjnie używane mieszkanie o średnim metrażu 49 m kw., a przeciętny budżet na taki lokal jest znacznie wyższy i wynosi 550 tys. zł.

Jeśli inwestor planowałaby finansowanie tego typu inwestycji kredytem hipotecznym to musi się liczyć z miesięcznymi wydatkami w wysokości w przedziale 1,5 tys. zł do 2 tys. zł w zależności od wielkości wkładu własnego. W stolicy to już znacznie większe koszty, w granicy 2,3 tys. zł do 3 tys. zł. Doliczając do tego koszty czynszu wychodzi spora kwota opłat stałych. Warto więc przed zaciągnięciem kredytu na tego typu inwestycję przekalkulować jej opłacalność – mówi Aneta Krzyża, Ekspertka finansowa Credipass z Gdańska.

Inwestujemy w mieszkania w mniejszych ośrodkach

Choć zwykło się przyjmować, że inwestowanie w nieruchomości to domena największych polskich ośrodków, to liczne przykłady wskazują, że zakupy inwestycyjne dotyczą także miast spoza grona 5-6 największych metropolii. Jednym z takich przykładów jest Toruń. Wobec wysokich cen nieruchomości w Warszawie lub np. Gdańsku to właśnie tu swoje kroki kierują osoby posiadające nadwyżki finansowe. – Na takich klientach ceny w okolicach 10 tys. zł za m kw. nie robią wrażenia. W swoich miastach nie są w stanie kupić w tym budżecie lokali, a w Toruniu mogą sobie pozwolić na wybór wśród ofert na Starówce. Coraz częściej nabywcami są osoby z zagranicy, a ostatnio mamy klientów na stałe mieszkających w USA. Dla nich ceny na naszym rynku są bardzo korzystne, mówi Bartosz Tomaszewski, właściciel biura Metrohouse w Toruniu. Jako, że Toruń jest miastem atrakcyjnym turystycznie, nabywane oferty trafiają do najmu krótkoterminowego, który postrzegany jest jako bardziej rentowny i bezpieczniejszy niż klasyczny wynajem długoterminowy. Najczęstsze zakupy inwestycyjne z Torunia zamykają się w kwotach od 350 do 450 tys. zł.

Nieco inne grupy inwestorów widoczne są np. słynącym z tradycji akademickich Lublinie. – W przypadku obsługiwanych przeze mnie klientów, istotną grupę stanowią osoby, które pracują w branży rolniczej na Lubelszczyźnie. Zakup mieszkania pod wynajem w Lublinie jest dla nich sposobem na lokowanie oszczędności. Zwykle kupujący mieszkania na wynajem robią to, bo w podobny sposób inwestują ich bliscy i znajomi. Często równocześnie inwestują też w zakup gruntów, mówi Beata Respond-Cicha, agentka biura Metrohouse w Lublinie. W Lublinie najczęściej poszukiwane są lokale w budżecie 300-400 tys. zł.

Czy opłaca się kupić nowe mieszkanie na wynajem?

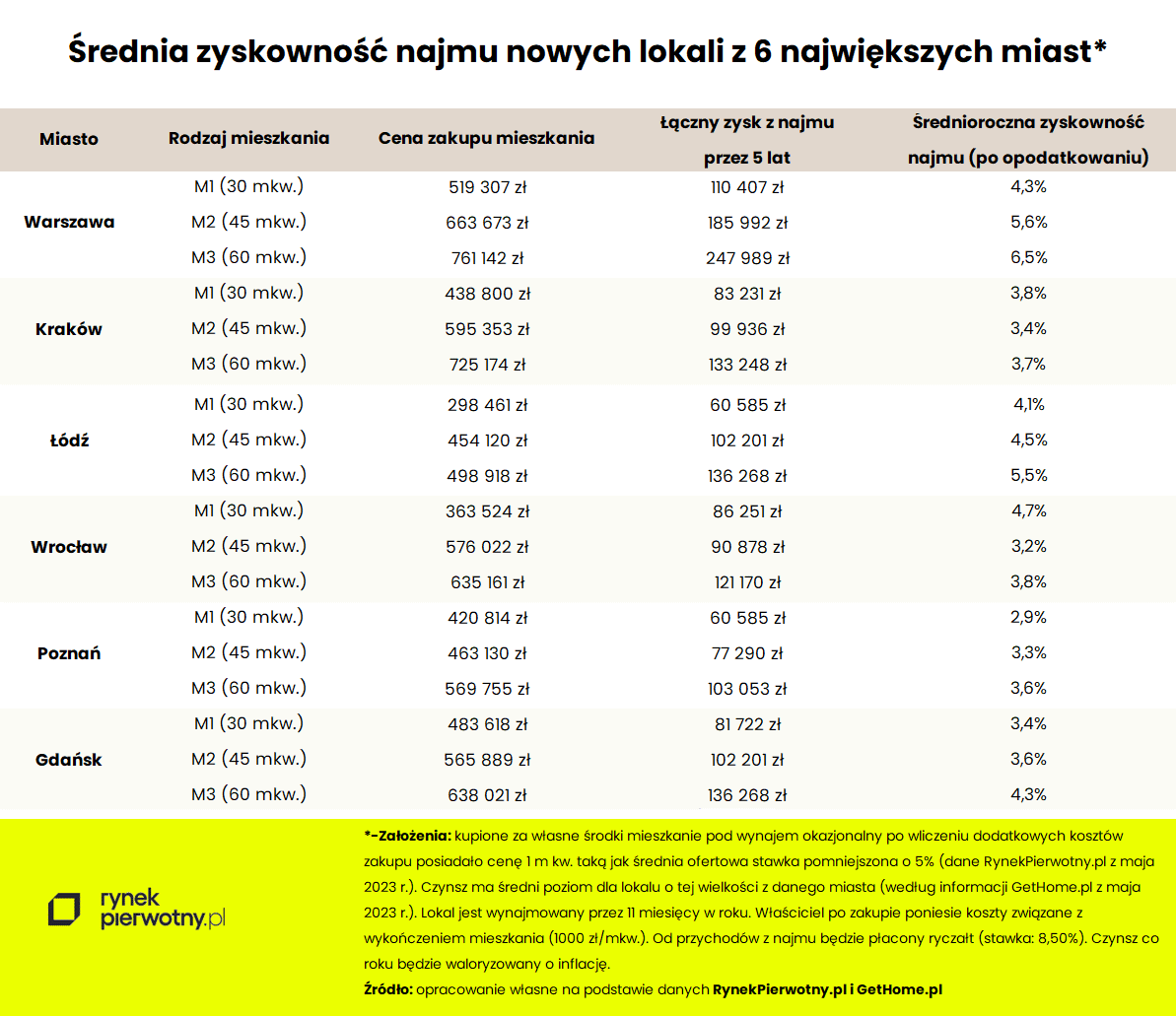

Z kolei eksperci portalu RynekPierwotny.pl postanowili sprawdzić, jaka jest możliwa do uzyskania rentowność w przypadku bardziej tradycyjnego wynajmu. Mowa o najmie nowego mieszkania od dewelopera w jednym z sześciu największych krajowych miast. Poniższa tabela prezentuje obliczenia dotyczące wynajmu mieszkania jednopokojowego (30 m kw.), dwupokojowego (45 m kw.) oraz trzypokojowego (60 m kw.). Co ważne, przedstawione wyniki kalkulacji uwzględniają opodatkowanie ryczałtem (8,5%) oraz konieczność wydania 1000 zł/m kw. lokalu w celu jego wykończenia ze stanu deweloperskiego.

Wyliczona średnioroczna rentowność (zyskowność) najmu nowego mieszkania jest zróżnicowana. Można to stwierdzić po uwzględnieniu przyjętych założeń (zobacz przypisy do tabeli) oraz danych RynekPierwotny.pl i GetHome.pl na temat średnich cen 1 m kw. nowych mieszkań i czynszów za wynajem. W pięcioletnim okresie wynajmu, mówimy o średniej rocznej stopie zysku wynoszącej od 2,9% (M1 z Poznania) do 6,5% (M3 z Warszawy). Po uśrednieniu wyników dla wszystkich rodzajów nowych lokali okazuje się, że przeciętna roczna zyskowność najmu osiągnęła następujący poziom:

- Warszawa – 5,5%

- Kraków – 3,6%

- Łódź – 4,7%

- Wrocław – 3,9%

- Poznań – 3,3%

- Gdańsk – 3,8%

Szczególnie kusząco prezentuje się Warszawa oraz Łódź, gdzie rentowność najmu może być wyższa od średniego oprocentowania nowych lokat z kwietnia 2023 r. Chodzi o bankową stawkę wynoszącą 5,7% według danych NBP, od której trzeba odjąć jeszcze 19% podatku Belki (wynik końcowy to ok. 4,6%). Poza tym wszystko wskazuje, że oprocentowanie lokat będzie spadać w perspektywie roku – dwóch (wraz ze stopami procentowymi NBP), podczas gdy najem powinien osiągać stabilne wyniki pod względem rentowności, mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.