Spis treści:

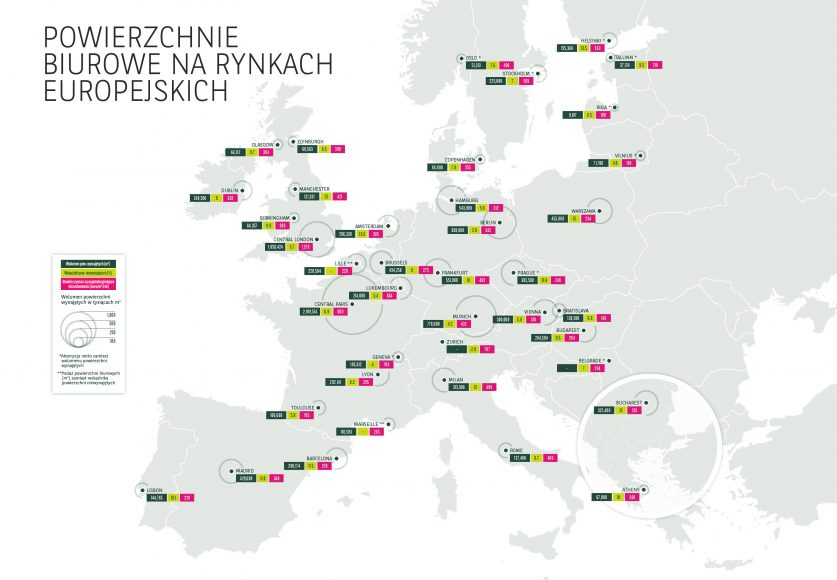

Wolumen powierzchni wynajętych świadectwem na postępującą tendencje wzrostową

Wolumen wynajętych powierzchni biurowych w głównych miastach europejskich wyniósł 11,4 mln m2, co w porównaniu z rokiem 2015 stanowiło wzrost o 2% oparty na odradzającym się rynku pracy.

Spadek wskaźnika powierzchni niewynajętych spowodował utrzymanie wysokich stawek czynszu za najatrakcyjniejsze nieruchomości

W roku 2016 wskaźnik powierzchni niewynajętych dla rynków europejskich konsekwentnie się obniżał, gdzie liderem tutaj okazały się rynki niemieckie. W Niemczech odnotowywany jest obecnie ogromny popyt, a fakt, iż brak jest nowych powierzchni oddawanych do użytku powoduje, iż wskaźnik powierzchni niewynajętych spadł do rekordowo niskiego poziomu. Centralny Londyn ponownie odnotował jeden z najniższych wskaźników powierzchni niewynajętych w Europie, jednakże zaczyna on wrastać na skutek spadku wolumenu powierzchni wynajętych oraz oddania do użytku nowych powierzchni (+140 punktów bazowych w porównaniu z końcem roku 2015).

Aymeric Le Roux, Executive Director – International Advisory & Alliances at BNP Paribas Real Estate, komentuje: „Łączny poziom pustostanów kształtujący na wyższym poziomie na niektórych rynkach przesłania sobą niezmiernie niski wskaźnik powierzchni niewynajętych w najbardziej pożądanych lokalizacjach takich jak CBD w Paryżu (4,0%), CBD w Brukseli (4,8%), CBD w Dublinie (4,5%) oraz CBD w Mediolanie (3,9%).”

Biorąc pod uwagę panującą obecnie sytuację rynkową, połączenie rosnącego popytu ze strony najemców oraz spadek poziomu powierzchni dostępnych spowodowało wzrost stawek czynszu za najatrakcyjniejsze nieruchomości na większości rynków, włączając w to Berlin (+14%), Amsterdam (+5%), Brukselę, Luxemburg oraz Madryt (+4%). Dodatkowo w wielu lokalizacjach mamy też do czynienia ze wzrostem średnich stawek czynszu.

Ogólnie wskaźnik powierzchni niewynajętych konsekwentnie spadał we wszystkich głównych miastach europejskich, co było efektem zarówno rosnącego poziomu wolumenu powierzchni wynajętych, jak i niskiego poziomu nowych powierzchni oddanych do użytku.

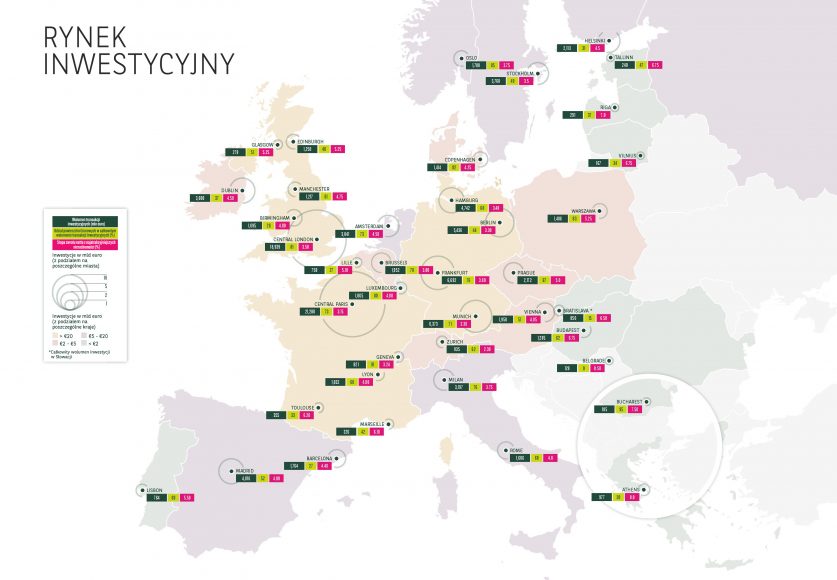

Paryż na pierwszym miejscu wśród europejskich rynków inwestycyjnych

Céline Cotasson-Fauvet, Head of European Analysis at BNP Paribas Real Estate, komentuje: „Udział inwestycji zagranicznych w roku 2016 spadł, gdzie najbardziej było to odczuwalne w odniesieniu do inwestorów amerykańskich. Zmiana ta nie jest do końca zaskakująca, jako że inwestorzy amerykańscy skupiali się w głównej mierze na tym wierzchołku krzywej ryzyka, na którym umiejscowione są nieruchomości oportunistyczne dające szansę na uzyskanie wysokiej wartości dodanej. To właśnie przed takimi funduszami oportunistycznymi na tych rynkach, na których we wcześniejszych dwóch latach wykazywały się one szczególną aktywnością, tym razem pojawiły się mniejsze możliwości.”

Centralny Paryż (15,6 mld euro) zajął pierwszą pozycję wśród europejskich rynków inwestycyjnych po raz pierwszy od 10 lat, a zaraz za nim uplasował się Londyn (15,3 mld euro). W Paryżu wolumen przeprowadzonych transakcji spadł o 6%, czego można było się spodziewać po cyklicznych wysokich wynikach uzyskanych roku 2015, jednakże poziom aktywności utrzymał się na stałym i solidnym poziomie. Tymczasem na rynku londyńskim połączenie kilku czynników, z których jednym z bardziej znaczących był Brexit, spowodowało spadek poziomu aktywności i zmniejszenie wolumenu transakcji o 26%. Na 4 głównych rynkach niemieckich transakcje inwestycyjne zawarte w odniesieniu do powierzchni biurowych osiągnęły łącznie poziom blisko 15 mld euro. Na wszystkich tych rynkach prócz Berlina, na którym po rekordowym roku 2015 wyniki za rok 2016 spadły, odnotowano wzrost. Mediolan oraz Madryt po bezprecedensowych wynikach osiągniętych w roku 2015 zakończyły rok 2016 z wynikami o odpowiednio 16% oraz 7% niższymi w porównaniu z rokiem 2015. Trzycyfrowy wzrost został odnotowany w Pradze, Rzymie, Kopenhadze oraz Warszawie. Rynek inwestycyjny w Amsterdamie opierał się o solidne podwaliny ekonomiczne, co doprowadziło do gwałtownego wzrostu wolumenu transakcji inwestycyjnych zawartych w odniesieniu do powierzchni biurowych i jego wzrost o 68% w ujęciu rok do roku.

Najważniejsze stopy procentowe odnotowały w roku 2016 rekordowe poziomy. Niemieckie 10-letnie obligacje skarbowe (tzw. bundy) w III kw. wykazały ujemną rentowność (-0,19%) i w IV kw. spadły do poziomu 0,11%. Powyższe w połączeniu z wysokim wolumenem płynności doprowadziło do dalszej kompresji stóp zwrotu z najatrakcyjniejszych nieruchomości. W odniesieniu do powierzchni biurowych stopy zwrotu z najatrakcyjniejszych nieruchomości dla wszystkich 41 miast poddanych analizie w niniejszym raporcie osiągnęły w IV kw. roku 2016 średni poziom 4,9%, co stanowi spadek o 30 punktów bazowych w porównaniu z IV kw. roku 2015.