- Co wpływało na wyniki firm w pierwszej kolejności? Spadek popytu

- Wyższe stopy procentowe – i efekt wyższych kosztów widoczny będzie w nadchodzących kwartałach

- III kwartał jest niejednoznaczny – ale na pewno najbardziej negatywny (wyniki firm) w Europie. Rośnie zapotrzebowanie na kapitał obrotowy (+3 dni r/r), najbardziej wzrost wskaźnika WCR odczuwa Wlk. Brytania (+8 dni r/r), wyprzedzając Hiszpanię (+7) i Niemcy (+4). W Europie wyróżnia się w tym względzie aż osiem sektorów: elektronika, chemia, budownictwo, sprzęt gospodarstwa domowego, metale, papier, usługi dla ludności i tekstylia.

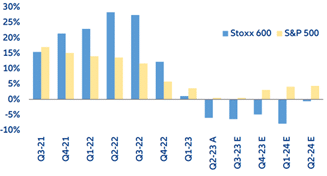

Wyniki finansowe za II kwartał potwierdziły, że firmy odczuwają skutki słabnącego popytu i wciąż wysokich kosztów produkcji: Globalne przychody spadły średnio o -1,9% r/r, przy czym wszystkie regiony odnotowały spadki po raz pierwszy od 2020 roku.

Przychody w Stanach Zjednoczonych spadły o -0,3% r/r, chociaż warto zauważyć, że spółki z indeksu S&P 500 (czyli duże) uniknęły recesji, a ich sprzedaż wzrosła o +0,5% r/r, dzięki pozytywnemu wkładowi sektora finansowego (+11,3% r/r). Z drugiej strony, po wykazaniu odporności w sezonie wyników za I kwartał, europejskie spółki ostatecznie weszły na ujemne terytorium. Chociaż nie wszystkie spółki z indeksu Stoxx 600 opublikowały swoje wyniki, oczekuje się, że sprzedaż spółek w indeksie spadnie o -6,0% r/r, głównie pod wpływem sektora energetycznego. Wyłączając sektor energetyczny, oczekuje się, że przychody wzrosną o +0,6%. Tymczasem globalne zyski spadły średnio o -1,2% r/r, a spółki po obu stronach Atlantyku odnotowały spadki zysku na akcję (-2,9% r/r dla S&P 500 i -5,0% r/r dla Stoxx 600). Transport morski (-77% r/r), papier i leśnictwo (-52% r/r), chemikalia (-51% r/r) oraz metale i górnictwo (-45% r/r) odnotowały największe spadki, dotknięte słabnącym popytem, spadającymi cenami i wciąż wysokimi kosztami produkcji.

Kwartalny wzrost przychodów (r/r) firm w Europie i Stanach Zjednoczonych

Źródła: Refinitiv IBES, Allianz Research

Pełny efekt wyższych stóp procentowych będzie nadal widoczny w nadchodzących kwartałach.

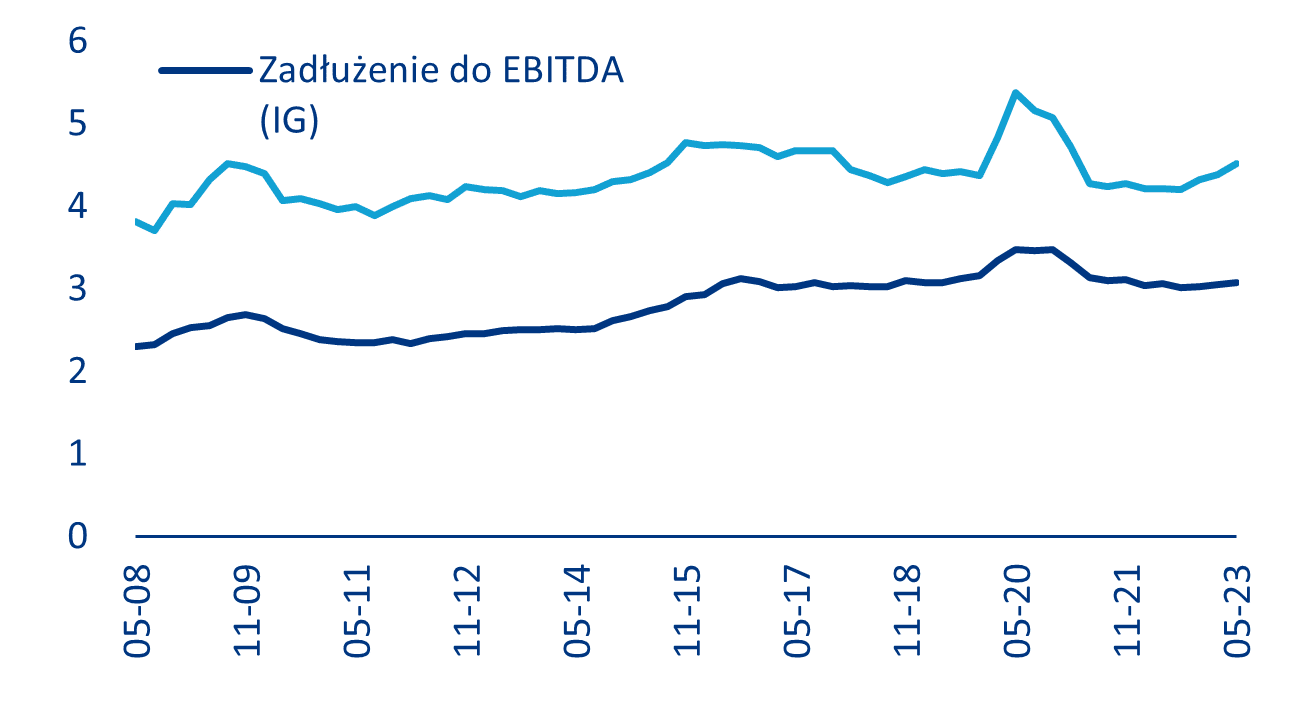

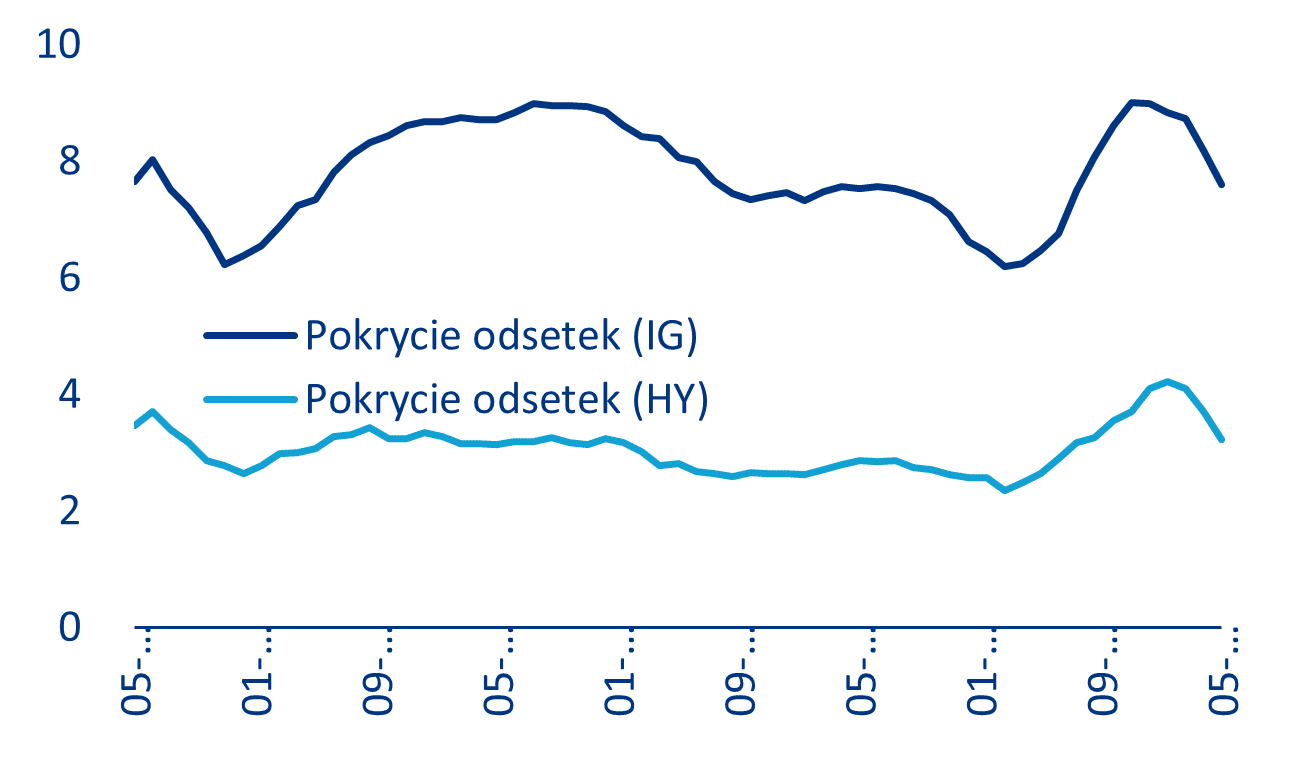

Będzie to miało szczególny wpływ na spółki o wysokiej rentowności, które zwiększyły dźwignię finansową od IV kwartału 2022 r. (wykres poniżej) i może spowodować potencjalne obniżenie ratingów. To jeszcze bardziej zwiększy presję, ponieważ niższe ratingi prowadzą do jeszcze wyższych kosztów finansowania i refinansowania. Firmy nadal mają zdolność do pokrywania odsetek powyżej poziomów sprzed pandemii (2017-2019), ale wskaźnik ten wyraźnie spada zarówno w przypadku segmentów wysokodochodowych, jak i inwestycyjnych. Biorąc pod uwagę ponure perspektywy gospodarcze, które zagrażają generowaniu zysków w drugiej połowie 2023 r., Allianz Trade nie spodziewa się odwrócenia tego trendu spadkowego w perspektywie krótkoterminowej.

Średnie wskaźniki zadłużenia do EBITDA (pierwszy) i pokrycia odsetek (drugi)

Źródła: Bloomberg, Allianz Research

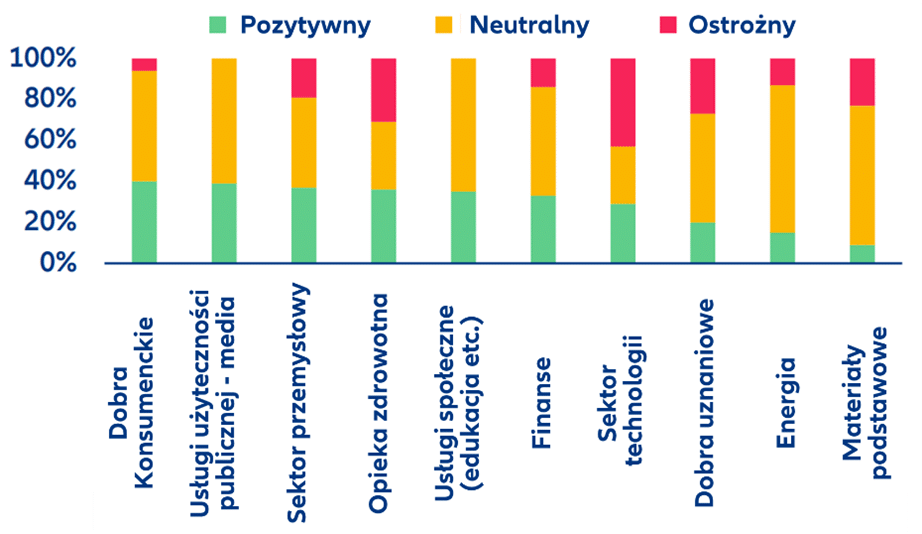

Patrząc w przyszłość, oczekiwać można, że III kwartał będzie niejednoznaczny, ale niestety – w szczególności negatywny dla Europy. W ciągu ostatnich 30 dni oczekiwania dotyczące zysków za III kwartał zmieniły się o -1,0% na całym świecie, przy czym strefa euro odnotowała największą korektę w dół (-8,0%), a następnie cała Europa[1] (-6,0%) i rynki wschodzące (-2,6%). Z kolei w Stanach Zjednoczonych odnotowano niewielką korektę w górę (+3,5%), co sugeruje, że najgorsze dla amerykańskich korporacji być może już minęło. Około 52% europejskich spółek przedstawiło neutralne prognozy na drugą połowę 2023 r., ale stanowi to krok w dół w porównaniu z optymizmem z poprzednich kwartałów. Sektory o najwyższych wskaźnikach obniżania i podwyższania prognoz to materiały (2,6), technologia (1,5) i dobra konsumenckie (1,4), co nie jest zaskoczeniem w kontekście niepewności gospodarczej.

Europa – prognozy spółek ( na 2023 r.) w podziale na sektory, na podstawie udostępnionych wyników za II kwartał

Źródła: Bloomberg, Allianz Research

Jednocześnie podwyższone zapasy i wysokie zapotrzebowanie na kapitał obrotowy (WCR) mogą zmusić firmy do obniżenia priorytetów w zakresie redukcji zadłużenia, inwestycji, rozwoju nowej działalności lub badań i rozwoju.

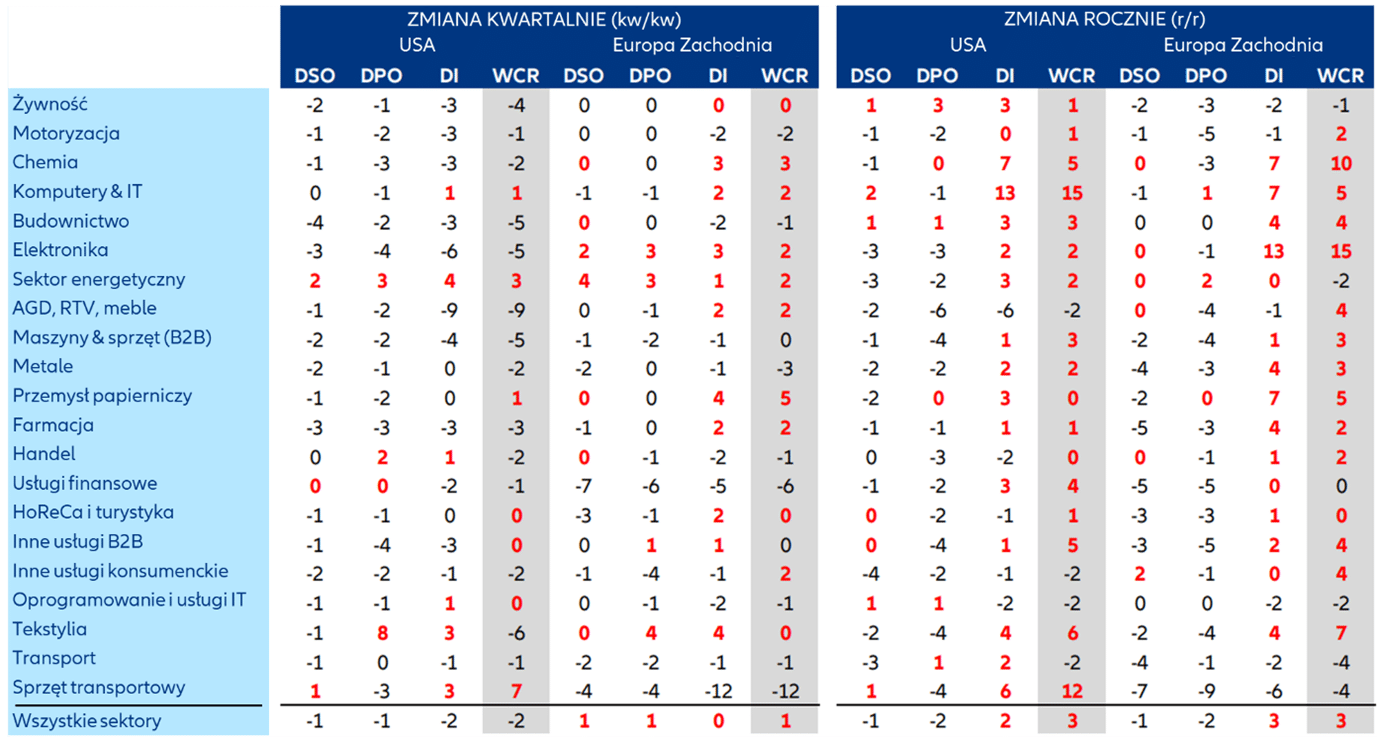

Według bilansów opublikowanych za II kwartał 2023 r.*, spadek zapasów tradycyjnie obserwowany w drugim kwartale roku albo nie zrekompensował trendów z poprzednich kwartałów (USA), albo nie wystąpił (Europa), co jest oznaką nadmiernych zapasów, które przynajmniej częściowo odzwierciedlają sprzedaż, która była mniej dynamiczna niż przewidywano. Ogólnie rzecz biorąc, zapasy pozostają powyżej poziomów z poprzedniego roku w USA (+2 dni r/r od II kwartału) i Europie (+3 dni r/r). W Stanach Zjednoczonych, pomimo spadku w drugim kwartale (-2 dni kw/kw, w porównaniu do -2 dni dla średniej z lat 2008-2022), większość sektorów (16 z 21) odnotowała wyższe zapasy niż w ubiegłym roku, w szczególności komputery/telekomunikacja, chemikalia i sprzęt transportowy. W Europie płaskie zapasy w ujęciu kwartalnym i globalnym (+0,4 dnia kw/kw wobec spadku o 1 dzień kw/kw dla średniej z lat 2008-2022) zamaskowały większość sektorów (15 z 21) odnotowujących wyższe zapasy w porównaniu rocznym, przy czym największe wzrosty odnotowano w elektronice, chemikaliach i papierze. Jednocześnie średnie opóźnienia w płatnościach skróciły się w USA i Europie dla większości sektorów w ujęciu rocznym i sekwencyjnym. Przyspieszenie płatności było jednak bardziej widoczne po stronie dostawców niż po stronie klientów, tak więc efekt netto pozostał dodatni (+1,8 dnia r/r i +0,3 w USA i Europie Zachodniej, odpowiednio). W rezultacie przyczyniło się to do wzrostu wskaźnika WCR (Zapotrzebowanie na kapitał obrotowy (Working Capital Requirement) = aktywa obrotowe – zobowiązania krótkoterminowe), zwłaszcza w przypadku sprzętu gospodarstw domowych w USA i Europie, a także usług B2B i sprzętu transportowego (USA) oraz usług dla konsumentów i motoryzacji (Europa Zachodnia).

Zmiana DSO, DPO, zapasów i WCR według sektorów, 2. kwartał 2023 r.

DSO – Days Sales Outstanding to wskaźnik księgowy, który mierzy średnią liczbę dni potrzebnych firmie na otrzymanie płatności za towary i usługi zakupione przez jej klientów na kredyt

DPO – Days Payable Outstanding to średnia liczba dni, jakiej firma potrzebuje na opłacenie faktur za towary i usługi otrzymane na kredyt

WCR – Working Capital Requirement, Zapotrzebowanie na kapitał obrotowy = aktywa obrotowe – zobowiązania krótkoterminowe

(*) na podstawie danych finansowych za II kw. 2023 r. firm, które opublikowały rozszerzoną i szczegółową wersję (tj. wyniki operacyjne/finansowe + bilanse) na dzień 1 września (1 560 firm w USA i 990 w Europie Zachodniej, z 12 700 firm na całym świecie) i przy użyciu prób cyklicznych dla każdego porównywanego okresu.

Źródła: Eikon/Refinitv, Allianz Research

Ogólnie rzecz biorąc, na początku III kwartału prawie trzy czwarte sektorów nadal odnotowywało wyższy wskaźnik WCR (zapotrzebowania na kapitał obrotowy) w porównaniu do ubiegłego roku.

Stany Zjednoczone (+3 dni r/r na poziomie krajowym) przewodzą globalnemu odbiciu wskaźnika WCR dla komputerów/telekomunikacji, energii, usług B2B i sprzętu transportowego, podczas gdy usługi konsumenckie, oprogramowanie/usługi IT i sprzęt gospodarstwa domowego odnotowują mniejsze wskaźniki WCR. W Europie (+3 dni r/r), gdzie Wielka Brytania (+8) najbardziej w regionie odczuwa wzrost wskaźnika WCR (zapotrzebowania na kapitał obrotowy), wyprzedzając Hiszpanię (+7) i Niemcy (+4), wyróżnia się w tym względzie aż osiem sektorów: elektronika, chemia, budownictwo, sprzęt gospodarstwa domowego, metale, papier, usługi dla ludności i tekstylia.

W perspektywie krótkoterminowej Allianz Trade nie spodziewa się znacznego spadku wskaźnika WCR, ponieważ niektóre z wyższych poziomów zapasów można wyjaśnić czynnikami strukturalnymi wynikającymi z niedawnych wydarzeń geopolitycznych i wstrząsów w łańcuchu dostaw, które skłoniły firmy do przejścia ze strategii zarządzania zapasami „just-in-time” na bardziej kosztowną strategię „just-in-case” (near/friend shoring).

[1] Strefa euro-15 + reszta Europy