Na początku miesiąca rynki były przekonane, że EBC nie podniesie we wrześniu stóp procentowych. Pogarszające się dane gospodarcze ze strefy euro i obawy związane ze stanem chińskiej gospodarki sugerowały inwestorom, że do ostatniej podwyżki dojdzie nieco później, jeśli w ogóle. Ostatnio jednak słychać jastrzębie głosy, co wzmaga napięcie. Podwyżka stóp procentowych powinna wzmocnić zmagające się z trudnościami euro, pauza zadziałałaby odwrotnie. My skłaniamy się ku podwyżce o 25 pb.

Czwartkowa decyzja Europejskiego Banku Centralnego jest bez wątpienia jedną z najmniej oczywistych w trwającym cyklu. Z jednej strony bowiem otrzymujemy ostatnio kiepskie dane gospodarcze, z drugiej obecna jest zaś wciąż uporczywa presja inflacyjna – argumenty nie przechylają mocno szali na żadną ze stron.

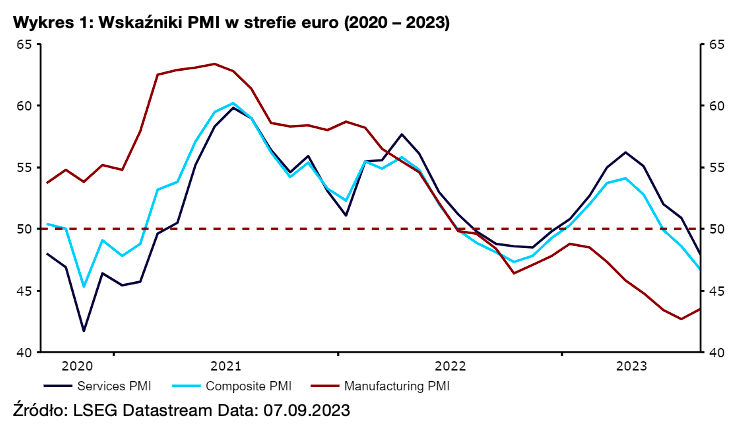

Jeśli chodzi o odczyty gospodarcze, zarówno twarde dane, jak i wyprzedzające dane ankietowe wskazują co najwyżej na stagnację. W ubiegłym tygodniu zrewidowano w dół wzrost PKB strefy euro w II kwartale – do tylko 0,1% w ujęciu kwartalnym względem początkowych 0,3%. To samo spotkało i tak już słabe wskaźniki PMI. Indeks zbiorczy w sierpniu jeszcze bardziej oddalił się od granicy 50 pkt, odnotowując najniższy od listopada 2020 r. poziom 46,7 pkt.

Wykres 1: Wskaźniki PMI w strefie euro (2020 – 2023)

Źródło: LSEG Datastream Data: 07.09.2023

Wyraźne problemy mają Niemcy. Płaski wzrost w II kwartale jest poprawą względem technicznej recesji na przełomie 2022 i 2023 r., najnowsze dane nie wzbudzają jednak zbytnich nadziei, że los największej gospodarki strefy euro ulegnie wkrótce istotnej poprawie. Katastrofalne dane dotyczące zamówień fabryk na początku III kwartału, które wykazały spadek o 11,7% w skali miesiąca, tylko zwiększyły obawy. Biorąc pod uwagę powyższe, wkrótce jakikolwiek wzrost gospodarki strefy euro może być uznany za sukces.

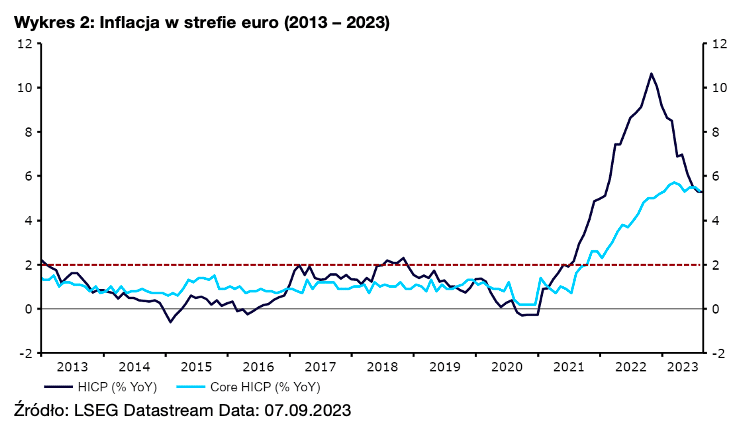

Inflacja wciąż nie spadła jednak do akceptowalnych poziomów. Główna miara zaskoczyła ostatnio w górę, osiągając w sierpniu po raz drugi z rzędu 5,3%. To o połowę mniej niż rekordowy poziom z października, wciąż jednak ponad dwukrotnie więcej aniżeli zakłada cel inflacyjny EBC. Miara bazowa okazuje się jeszcze bardziej uporczywa. Na poziomie 5,3% jest bliska rekordowym 5,7% i wciąż nie wykazuje przekonujących oznak trendu spadkowego.

Wykres 2: Inflacja w strefie euro (2013 – 2023)

Źródło: LSEG Datastream Data: 07.09.2023

Ostatnie komentarze jastrzębi z EBC dodatkowo skomplikowały sytuację, dezorientując inwestorów przed tegotygodniowym posiedzeniem. W ubiegłą środę Klaas Knot zasugerował, że rynki mogą niedoszacowywać prawdopodobieństwa podwyżki stóp procentowych we wrześniu. Przemawiający tego samego dnia Peter Kazimir przedstawił swoją opinię, zgodnie z którą EBC powinien w tym miesiącu podnieść stopy. Jastrzębie naciski zwiększają prawdopodobieństwo, że decyzja będzie kompromisem, a część członków będzie miało odrębne zdanie.

Ze względu na powyższe jastrzębie głosy skłaniamy się obecnie ku podwyżce o 25 pb. – przypisujemy jej 60% prawdopodobieństwo. Rynek również podniósł w ostatnim czasie swoje zakłady za takim ruchem (właściwie podwoił je z 20% wcześniej w tym miesiącu). Rozkładają się one 60:40 za tym, że EBC we wrześniu zdecyduje się na pauzę, zanim w dalszej części roku dokona ruchu w górę. Ekonomiści także podzieleni są na 2 obozy – nieznaczna większość zakłada utrzymanie we wrześniu stóp na niezmienionym poziomie.

Jak euro może zareagować na wieści z EBC?

Podwyżka stóp procentowych powinna być wybawieniem dla zmagającego się z trudnościami euro. Pauza zadziałałaby odwrotnie – wywarła na walucie presję. Nie mniej istotna może być retoryka towarzysząca decyzji – podobnie jak w lipcu, kiedy wspólna waluta doświadczyła wyprzedaży po „gołębiej podwyżce”.

„Jastrzębia pauza” może ograniczyć straty euro, jeśli EBC zdoła przekonać inwestorów, że gotów jest podnieść stopy procentowe przed końcem roku. Mało prawdopodobnym scenariuszem, który mógłby sprowadzić kurs EUR/USD do nowych minimów, byłoby oficjalne zakończenie cyklu zacieśniania. Biorąc pod uwagę niepewność dotyczącą dalszego kształtowania się inflacji nie spodziewamy się jednak takiego ruchu.

Dodatkowym aspektem, mogącym wpłynąć na ton posiedzenia, będą zrewidowane projekcje makroekonomiczne. Te dotyczące wzrostu zostaną prawdopodobnie obniżone, uwaga powinna jednak skupić się przede wszystkim na długoterminowych prognozach inflacji. Wszelkie zmiany w tym zakresie mogą wpłynąć na euro. Poza tym wspólna waluta może reagować na wszelkie oznaki komunikacji wbrew rynkowym zakładom za obniżaniem stóp, niedługo stanie się to bowiem głównym przedmiotem zainteresowania inwestorów.

Decyzja w sprawie polityki EBC zostanie ogłoszona w czwartek (14.09) o godz. 14:15, a konferencja prasowa rozpocznie się 30 minut później.

Autor: Roman Ziruk – starszy analityk Ebury