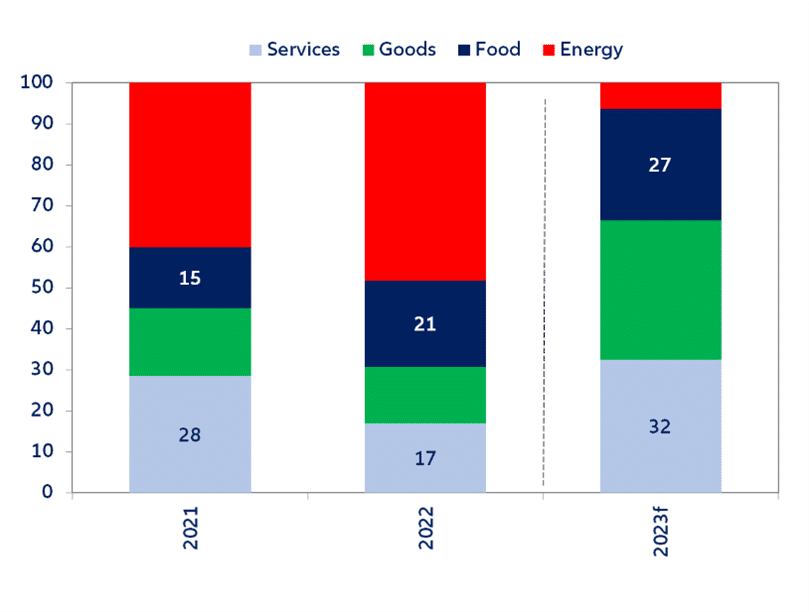

- Ceny żywności w Europie pozostają wysokie i spadną dopiero w dalszej części roku wynika z analiz Allianz Trade. W marcu inflacja zasadnicza w strefie euro spadła do 6,9% r/r (spadek z 8,5% r/r w lutym) z powodu dużego spadku inflacji cen energii do -0,9% (spadek z 13,7% r/r w lutym), ponieważ obchodzimy pierwszą rocznicę skoku cen ropy i gazu po rosyjskiej inwazji na Ukrainę. Jednak inflacja cen żywności, alkoholu i wyrobów tytoniowych ponownie wzrosła do 15,4% i prawdopodobnie utrzyma się na wysokim poziomie do końca roku.

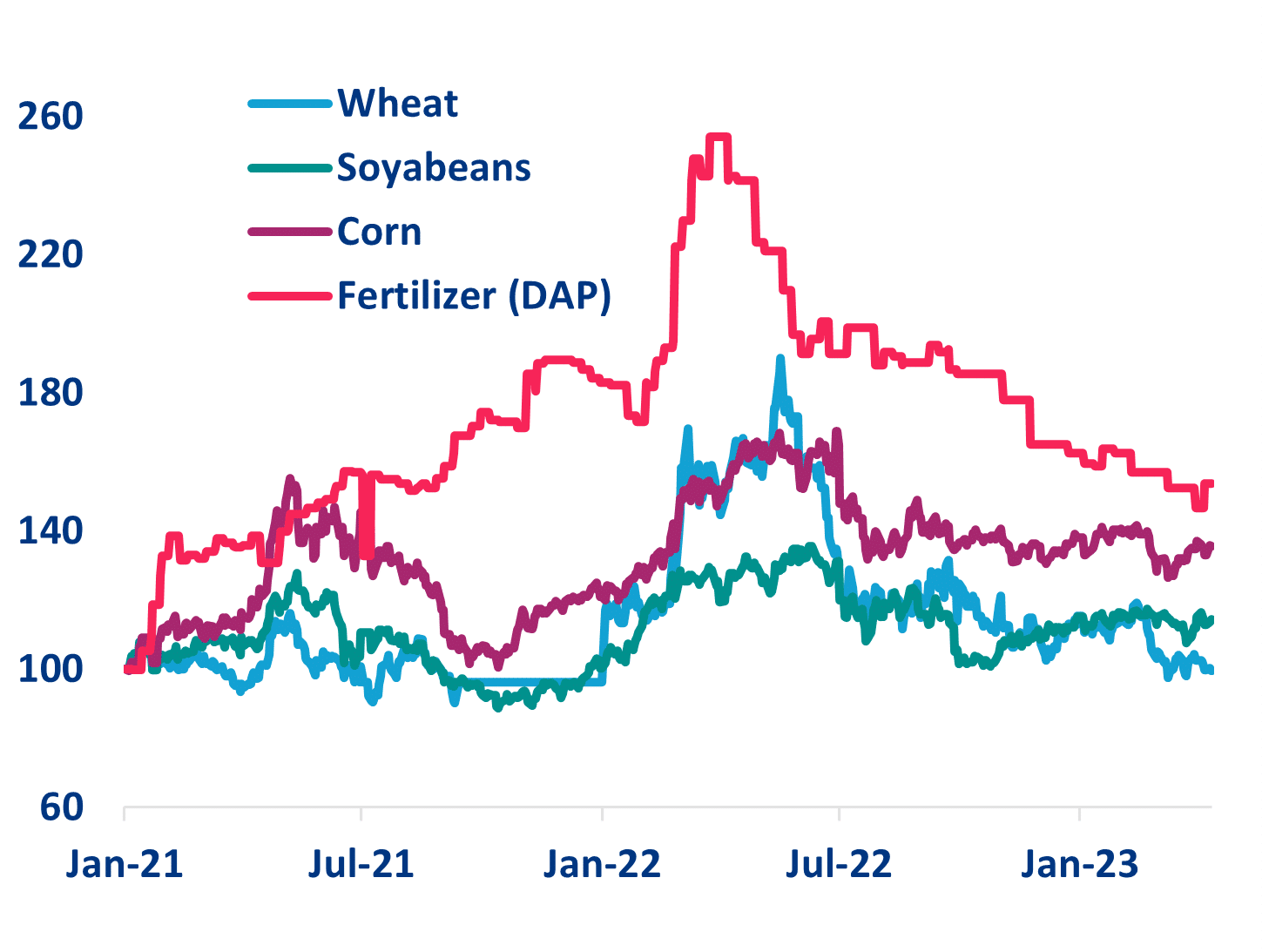

- Spadające ceny towarów nie pomogły złagodzić presji na ceny żywności w Europie. Według stanu na kwiecień 2023 r. większość towarów żywnościowych jest sprzedawana na poziomach zbliżonych lub nieco wyższych od tych z 2021 r. Chociaż niektóre pozostają drogie, w latach 2013-2014 obserwowaliśmy podobne ceny bez dużego wzrostu inflacji cen żywności. Za większością presji cenowej stoją producenci żywności pakowanej.

- Pewna inflacja cen żywności pozostaje „niewyjaśniona” ze względu na nadrabianie zaległości w realizacji zysków. Może to wynikać z nadrabiania przez firmy z sektora żywności trudnych miesięcy między marcem a czerwcem 2022 r. Od tego czasu większości firm udało się zwiększyć obroty ponad koszty.

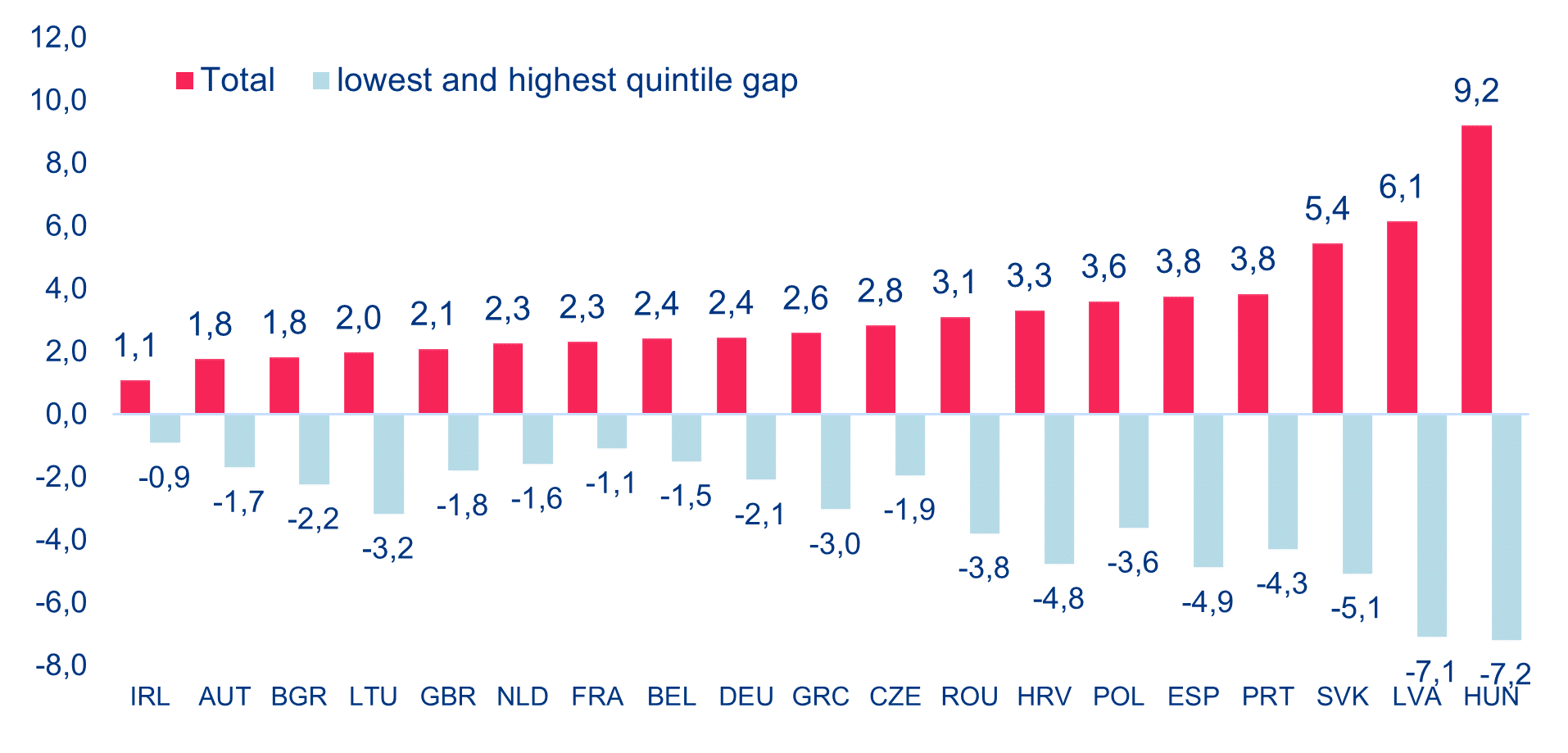

- Konsumenci nadal będą ponosić koszty. Ponieważ wskaźnik PPI właśnie znalazł się na zakręcie, Allianz Trade spodziewa się, że ceny będą nadal rosły do lata i pozostaną na podwyższonym poziomie. Szacujemy, że w ciągu ostatniego roku gospodarstwa domowe straciły od 1,1% do 9,2% siły nabywczej, przy czym najbardziej ucierpiały kraje Europy Wschodniej. Dalszy wzrost cen żywności o +20% może doprowadzić do spadku konsumpcji w UE o około 1 p.p.

Europejska inflacja cen żywności – głodni zysków?

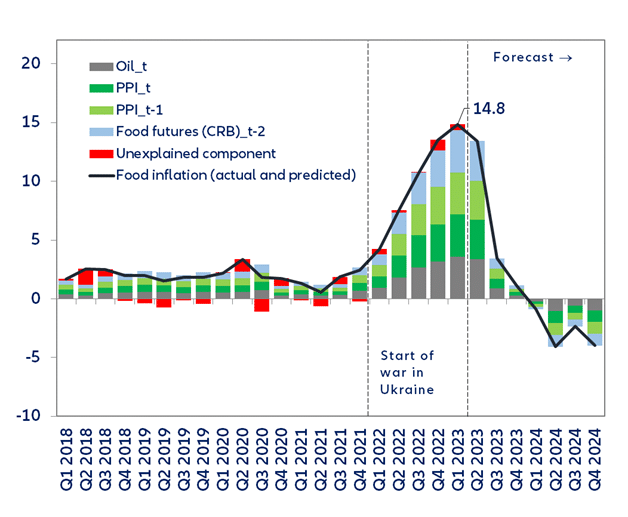

Ceny żywności w Europie nadal utrzymują się na wysokim poziomie i spadną dopiero w dalszej części roku. W marcu inflacja zasadnicza w strefie euro spadła do 6,9% r/r (spadek z 8,5% r/r w lutym) z powodu dużego spadku inflacji cen energii do -0,9% (spadek z 13,7% r/r w lutym), ponieważ obchodzimy pierwszą rocznicę skoku cen ropy i gazu po rosyjskiej inwazji na Ukrainę. Jednak inflacja cen żywności, alkoholu i wyrobów tytoniowych ponownie wzrosła do 15,4%. Jednocześnie presja inflacyjna rozszerzyła się i umocniła; stopa inflacji podstawowej (która nie obejmuje energii, żywności, alkoholu i wyrobów tytoniowych) osiągnęła nowy rekordowy poziom 5,7% (wzrost z 5,6% w lutym). Podczas gdy inflacja zasadnicza wyraźnie spadnie w nadchodzących kwartałach (ze względu na silne dezinflacyjne efekty bazy), Allianz Trade spodziewa się, że ceny żywności utrzymają się na wysokim poziomie przez co najmniej kolejny kwartał, zanim nastąpi szybka normalizacja. Oczekujemy, że ogólna inflacja w strefie euro wyniesie średnio 5,6% w 2023 r., a następnie spadnie do 2,6% w 2024 r., przy czym inflacja podstawowa pozostanie raczej sztywna, gdyż głównym czynnikiem presji cenowej staną się płace. Inflacja cen żywności będzie w tym roku stanowić prawie jedną trzecią ogólnej inflacji (w porównaniu z mniej niż 20% w roku ubiegłym) i powinna wynieść średnio 8,0%, zanim w przyszłym roku stanie się deflacyjna (-3,8%).

Wykres 1: Strefa euro — dynamika i prognoza inflacji cen żywności (%)

Źródła: Refinitiv, Allianz Research

Źródła: Refinitiv, Allianz Research

Źródła: Refinitiv, Allianz Research

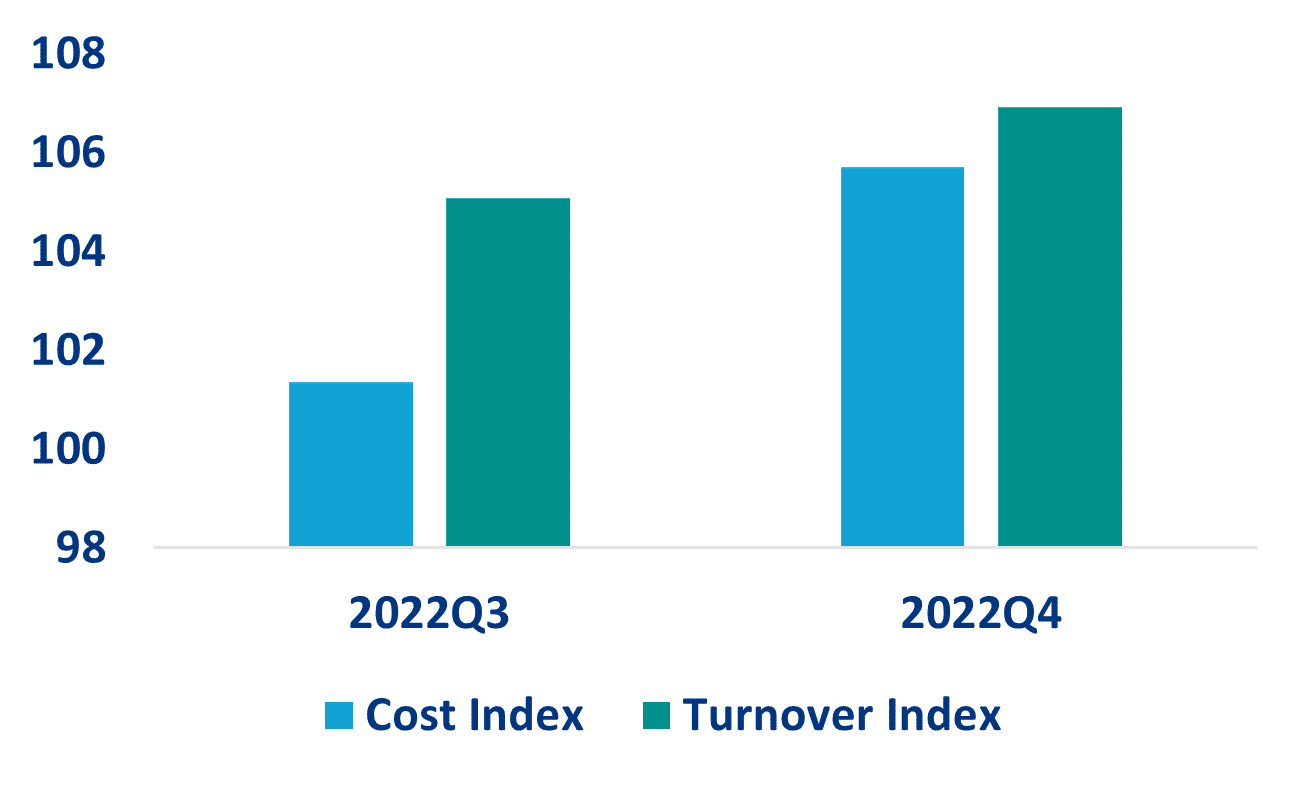

Wydaje się, że to firmy produkujące żywność pakowaną, a nie sprzedawcy detaliczni, najbardziej podniosły swoje ceny. Przechwytując ponad 70% wszystkich wydatków na żywność w Europie, detaliści żywności historycznie napędzali większość wzrostów cen w niedawnej przeszłości. Wzrost cen żywności nastąpił w drugiej połowie 2021 r. w następstwie gwałtownego wzrostu cen referencyjnych produktów rolnych, po czym przyspieszył w następstwie inwazji Rosji na Ukrainę. Detaliści przerzucili większość (ale nie całość) swoich kosztów na klientów: tylko w 2022 r. producenci żywności podnieśli ceny o +17% r/r (w porównaniu do „tylko” +12% w przypadku detalistów żywności). Dane finansowe giełdowych sprzedawców żywności potwierdzają, że koszty rosły szybciej niż sprzedaż, a marże brutto w 2022 r. skurczyły się i spadły poniżej poziomów sprzed pandemii. Przyglądając się bliżej, okazuje się również, że europejski sektor żywności został dotknięty wyższymi kosztami w II kw. 2022 r. W tym czasie nasz wskaźnik kosztów całkowitych dla sektora wzrósł o +6,7%, podczas gdy obroty wzrosły o skromne +0,8%. Od tego czasu wzrost obrotów przewyższał wskaźnik kosztów, co sugeruje, że firmy z sektora żywności podwyższają ceny, aby zrekompensować utracone marże (Wykres 4).

Jednak inflacja cen żywności różni się znacznie w poszczególnych krajach ze względu na czynniki strukturalne. Francja (+7,3%), Włochy (+9,3%) i Hiszpania (+11,6%) odnotowały inflację cen żywności poniżej średniej europejskiej z 2022 r. (+11,9%). Z drugiej strony Niemcy (+12,6%), Polska (+14,5%) i Słowacja (+18,6%) odnotowały ponadprzeciętną inflację cen żywności. To rozproszenie między krajami zależy od:

- Struktury rynku detalicznego: Kraje o ponadprzeciętnej penetracji dyskontów odnotowują generalnie ponadprzeciętną inflację. Paczkowana żywność markowych dyskontów ma stosunkowo wyższy udział kosztów produkcji jako odsetek kosztów całkowitych w porównaniu z markową żywnością paczkowaną, co oznacza, że ich ceny prawdopodobnie będą rosły w szybszym tempie w porównaniu z markami, w przypadku których inne koszty są bardziej elastyczne (reklama, wydatki na promocję). Dyskonty generalnie mają znacznie większe udziały w rynku w Niemczech (47%) oraz w Europie Środkowo-Wschodniej w porównaniu z Europą Południową (np. 8% we Włoszech).

- Nawyków konsumpcyjnych: Przetworzona żywność zazwyczaj wiąże się z większym udziałem kosztów energii i kosztów pakowania. W rezultacie kraje o ponadprzeciętnej konsumpcji generalnie odnotowują ponadprzeciętną inflację. W Europie spożycie przetworzonej żywności jest stosunkowo niższe we Francji, Włoszech czy Hiszpanii w porównaniu ze Zjednoczonym Królestwem, Niemcami i krajami skandynawskimi.

- Uzależnienia od importu żywności z Ukrainy: najbardziej ucierpiały kraje Europy Wschodniej.

Wykres 4: Koszty i obroty producentów żywności w Europie (zindeksowane, II kw. 2022 r. = 100)

Źródła: Refinitiv, Allianz Research

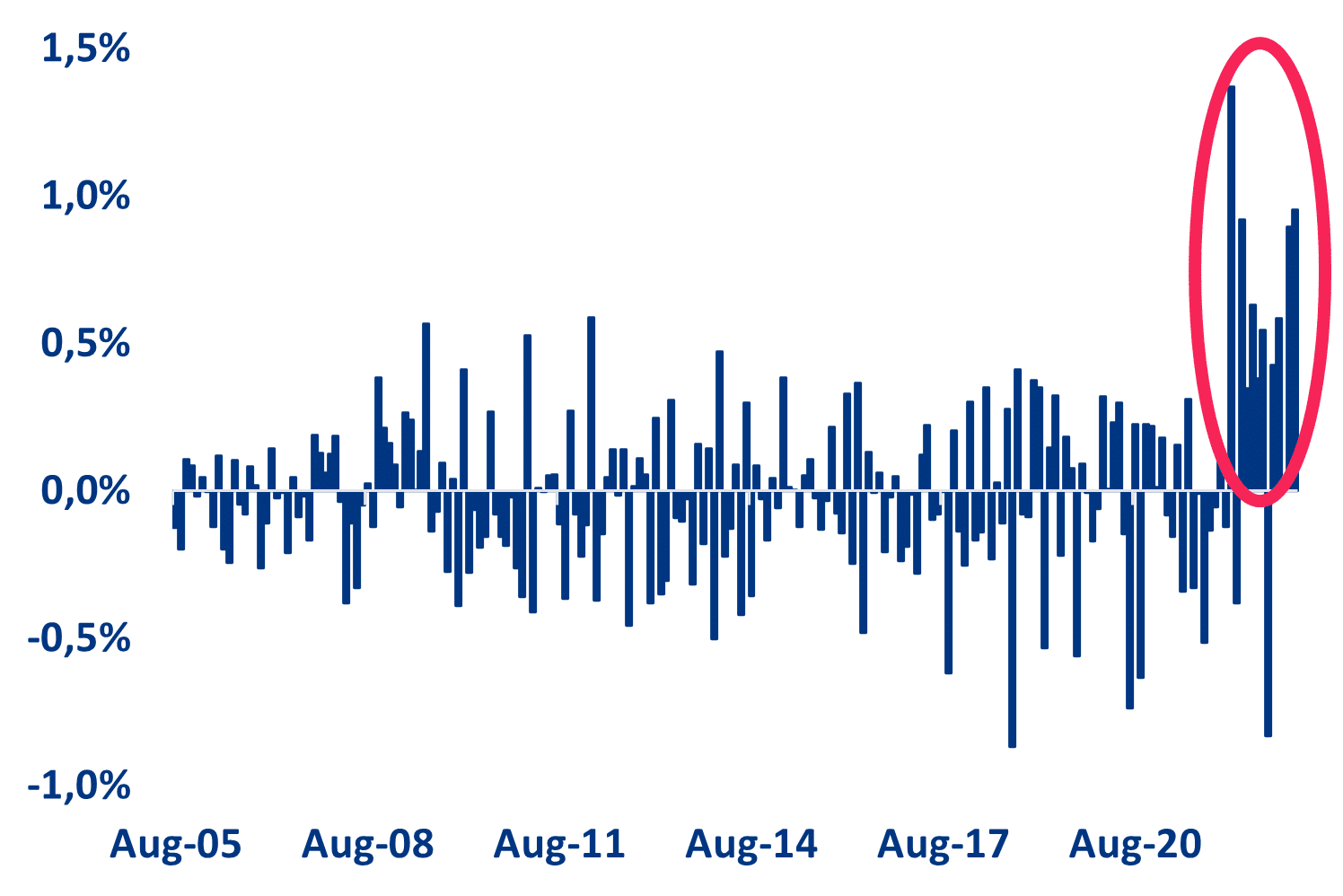

Wykres 5: Strefa euro – niewyjaśniony składnik naszego modelu inflacji cen żywności

Źródła: Refinitiv, Allianz Research

Wykres 6: Europa — utrata siły nabywczej konsumentów i różnica między najniższym a najwyższym kwintylem dochodów

Źródła: Refinitiv, Eurostat, Allianz Research