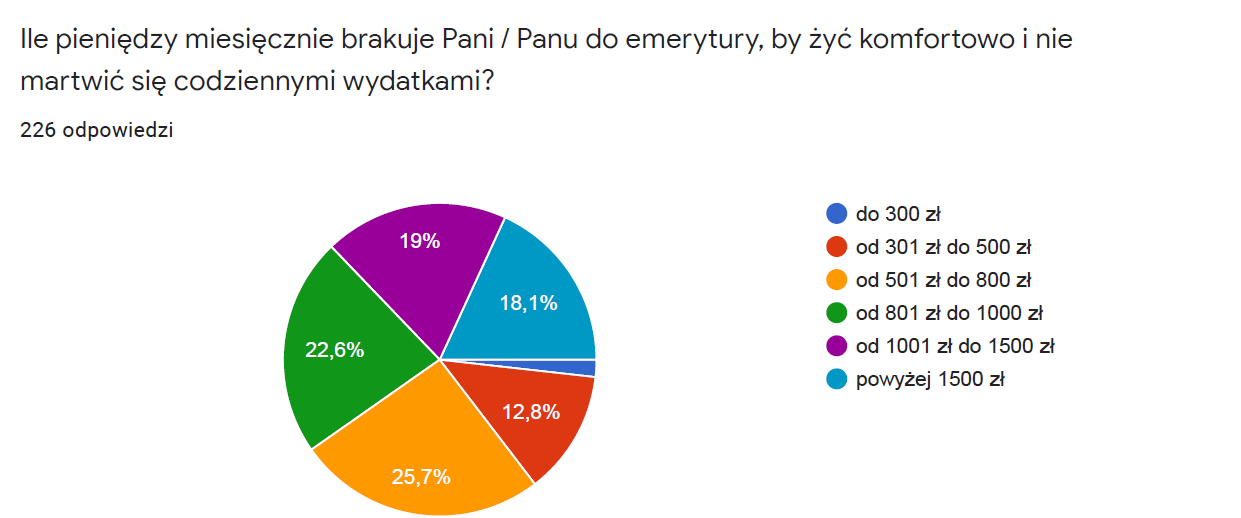

W ankiecie internetowej, przeprowadzonej w połowie lipca tego roku padło pytanie skierowane do seniorów: ile pieniędzy miesięcznie brakuje im do emerytury, by mogli żyć komfortowo i nie martwić się codziennymi wydatkami? Jak się okazuje emeryci nie potrzebują wiele. Większość, bo ponad 60 proc. z nich odpowiedziała, że wystarczyłoby im mniej niż 1000 zł miesięcznie. Na kwotę powyżej 1500 zł wskazało tylko 18 proc. ankietowanych.

Fundusz Hipoteczny DOM przeprowadził badanie internetowe, w którym przepytał ponad 200 seniorów o ich podejście do domowych finansów. Okazuje się, że 12,8 proc. emerytów wystarczyłoby 500 zł miesięcznie do emerytury, by czuć się komfortowo i nie martwić się codziennymi wydatkami. Co czwarty ankietowany, czyli 25,7 proc. stwierdził, że kwota, która byłaby dla niego satysfakcjonująca to 500-800 zł, a 22,6 proc. wskazało przedział 800-1000 zł.

– Z naszego badania opinii wynika, że 19 proc. ankietowanych chciałoby otrzymywać 1000-1500 zł dodatkowo do swoich świadczeń pieniężnych z ZUS-u, a 18,1 proc. byłoby zadowolone, gdyby miało 1500 zł lub więcej co miesiąc do emerytury. Tymczasem większość ankietowanych, bo ponad 60 proc. nie potrzebuje wiele, bo do 1000 zł – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM. – Podobne badanie opinii realizowaliśmy m.in. w 2016 roku i wyniki również przyniosły analogiczne wnioski. Z kolei w roku 2011, kiedy po raz pierwszy przeprowadzaliśmy takie badania, 12 proc. seniorów potrzebowało więcej niż 1500 zł miesięcznie. Przez blisko dekadę, pomimo wzrostu emerytur z 1,8 tys. zł brutto w roku 2011 do 2,4 tys. zł obecnie, potrzeby finansowe seniorów nie zmieniły się istotnie. Okazuje się, że seniorzy są mistrzami zarządzania niewielkim domowym budżetem. Mają jedne z najniższych emerytur w Europie, a mimo to starają się żyć godnie, przeznaczają środki na comiesięczne opłaty, kwestie zdrowotne (leki lub leczenie) i jeszcze pomagają bliskim. Gdy są pytani o kwotę, która zapewniłaby im spokój w codziennym życiu wskazują kwoty do 1000 zł jako satysfakcjonujące – dodaje Robert Majkowski.

Co ciekawe, z danych Związku Przedsiębiorstw Finansowych, który zrzesza największe fundusze hipoteczne w Polsce, wynika że średnie świadczenie pieniężne z tytułu renty dożywotniej to 1000 zł. Tyle wypłacają przeciętnie fundusze hipoteczne seniorom co miesiąc, choć kwoty mogą się różnić i zależą m.in. od wieku i płci seniora oraz wartości posiadanej przez niego nieruchomości. – Z jednej strony zastanawia mnie dlaczego wciąż niewielu seniorów decyduje się na rentę dożywotnią, która mogłaby im zapewnić dodatkowe środki na emeryturze. Z drugiej strony zdaję sobie sprawę, że w naszym kraju potrzebne są odgórne przepisy, które uregulowałyby kwestie dotyczące hipoteki odwróconej i miałyby odniesienie do wszystkich podmiotów podpisujących z seniorami umowy przeniesienia własności nieruchomości w zamian za świadczenia. W tej chwili ok. 80 proc. seniorów posiada na własność nieruchomość i mogłoby skorzystać z takiej ofert. Wciąż jednak dużo słyszy się o nadużyciach związanych z tego typu umowami, zwłaszcza zawieranymi poprzez osoby prywatne, a nie instytucje. To wpływa niekorzystnie na renomę profesjonalnych podmiotów – przypomina Robert Majkowski.

Rys. 1

Ankieta internetowa przeprowadzona przez FH DOM w dniach 10-16.07.2020. Próba = 226.

Emerytura? Coraz bliżej głodowej

Polskie emerytury nie należą do najwyższych. Na dodatek – w wyniku obniżenia wieku emerytalnego – rośnie liczba osób, które pobierają emeryturę w wysokości niższej od minimalnej. Z danych ZUS wynika, że pomiędzy grudniem 2011 a grudniem 2019 liczba osób pobierających najniższe, a wręcz „głodowe” świadczenia w Polsce wzrosła z 239 tys. do 261 tys. osób. Tylko od grudnia 2017 r., czyli od momentu, gdy wprowadzono obniżenie wieku emerytalnego, liczba osób z minimalnymi emeryturami wzrosła o ponad 100 tys. seniorów (co ważne, większość z nich, bo aż 84 proc. to kobiety). Co ciekawe, z danych ZUS wynika również, że blisko 50 proc. osób, które mają świadczenia niższe niż minimalne to emeryci pobierający powyżej 800 zł miesięcznie, ale są też osoby (blisko 1000), które otrzymują tylko 10 zł emerytury miesięcznie.

– Warto przypomnieć, że stopa zastąpienia, czyli relacja przeciętnej wypłacanej emerytury względem średniej krajowej wyniosła w 2018 roku 56,4 proc. To o ponad 5 pkt proc. mniej niż pięć lat temu. Kolejne lata przyniosły spadki, a za 20 lat stopa zastąpienia będzie wynosiła już tylko 38 proc., a to oznacza, że dzisiejsi 40-45 latkowie, którzy zarabiają średnią krajową w wysokości 3550 zł netto, po przejściu na emeryturę, dostaną ok. 1300 zł na rękę. Jeżeli system emerytalny się nie zmieni, nie uratuje ich nawet PPK – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

Senior powinien mieć kilka źródeł finansowania życia na emeryturze

Eksperci przekonują, że emerytura przyszłości powinna być jak puzzle. Niskie świadczenia emerytalne, niejednokrotnie brak możliwości dodatkowego zarobkowania i coraz niższe stopy zastąpienia powodują, że wielu przyszłych emerytów będzie musiało traktować świadczenia otrzymywane z systemu państwowego jako jeden z puzzli budujących cały domowy budżet. – Seniorzy mogą nie wyżyć z jednego źródła finansowania dlatego powinni zadbać o kilka. Dopiero takie puzzle, swoistego rodzaju skarbonka składająca się z kilku różnych świadczeń pieniężnych, czy też z różnych źródeł finansowania będzie stanowić całość, która pozwoli im godnie funkcjonować – ocenia Robert Majkowski. – Moim zdaniem emerytura przyszłości będzie składała się w różnych filarów. Podstawą wciąż będą świadczenia państwowe, inaczej społeczne (otrzymywane ZUS), kolejnym puzzlem – świadczenia od pracodawcy, inaczej zakładowe (np. PPK, PPE), następnym – świadczenia z innych, dobrowolnych źródeł, czyli zabezpieczenie finansowe, o które każdy emeryt będzie musiał zadbać indywidualnie np. IKE, IKZE, renta dożywotnia z nieruchomości, lokaty i inwestycje dobrowolne – podsumowuje Robert Majkowski, Prezes Funduszu Hipotecznego DOM.