Załamanie cen ropy naftowej, które mocno poturbowało waluty „surowcowe”, skupiło na sobie uwagę rynku w poprzednim tygodniu. W najbliższych dniach na pierwszy plan powinny wysunąć się spotkania banków centralnych. Co jeszcze zrobią Rezerwa Federalna i Europejski Bank Centralny, aby wesprzeć gospodarki w walce z kryzysem?

Większość głównych walut w poprzednim tygodniu poruszała się w dość wąskich widełkach wahań. Istotnymi wyjątkami były waluty krajów, dla których gospodarek istotne znaczenie mają zmiany cen ropy naftowej. W reakcji na zeszłotygodniową panikę na rynku surowców i znaczny spadek cen ropy, gwałtownej deprecjacji doświadczyły waluty takie jak korona norweska oraz meksykańskie i kolumbijskie peso. Ogólny gorszy sentyment wspierał natomiast dolara amerykańskiego, który umacniał się względem większości głównych walut.

W tym tygodniu uwaga inwestorów skupi się na bankach centralnych. Decyzję ws. stóp procentowych ze strony Fedu poznamy w środę, z kolei EBC – w czwartek. Ze strony Rezerwy Federalnej nie oczekujemy zbyt wielu nowości, biorąc pod uwagę jak agresywny był amerykański bank centralny w ogłaszaniu różnych działań wspierających gospodarkę w ostatnich tygodniach. Co zaś tyczy się EBC, spodziewamy się zwiększenia obecnych działań, a zwłaszcza rozszerzenia skupu aktywów w ramach programu pandemicznego (PEPP), ogłoszonego na początku kryzysu. Oczekujemy, że skala skupu aktywów w ramach programu PEPP wzrośnie do poziomu, który pozwoli na zaabsorbowanie nowych oczekiwanych emisji ze strony peryferyjnych krajów strefy euro co najmniej do końca 2020 roku.

PLN

Polski złoty zakończył ubiegły tydzień lekkim osłabieniem w relacji do euro – polska waluta doświadczyła wyprzedaży w jego pierwszej połowie, pod koniec tygodnia odrobiła jednak część strat.

Miniony tydzień przyniósł zatrzęsienie danych ekonomicznych z Polski, które w pewnym stopniu oddają już krajobraz gospodarczy kraju zmagającego się z pandemią koronawirusa. Szczególną uwagę warto zwrócić na marcowe dane o sprzedaży detalicznej, które pokazały głębszy od oczekiwanego spadek – o 9% w ujęciu rocznym w cenach stałych. Był to największy spadek od 2005 roku. Sugeruje on istotne obniżenie konsumpcji, jednak nie oddaje w pełni jego skali, gdyż nie uwzględnia m.in. usług, które w związku z zamknięciem wielu zakładów usługowych (m.in. fryzjerskich czy gastronomicznych) niechybnie radziły sobie jeszcze gorzej. Kwietniowe twarde dane z gospodarki – co sugerują też dane o nastrojach – niestety, z prawdopodobieństwem graniczącym z pewnością, okażą się jeszcze gorsze niż te opisujące sytuację w marcu.

EUR

Rynki w ostatnim czasie zdawały się stosunkowo rozczarowane pakietem pomocowym ogłoszonym przez Unię Europejską w celu wsparcia krajów najbardziej dotkniętych pandemią. My pozostajemy bardziej optymistyczni w kwestii działań europejskich decydentów. Uważamy, że w kontekście katalogu obecnie funkcjonujących programów – szczególnie programu PEPP Europejskiego Banku Centralnego, którego aktualna wartość wynosi 750 mld EUR – gospodarki państw członkowskich są w stanie utrzymywać istotne deficyty niezbędne do sfinansowania środków mających zmitygować negatywne efekty kryzysu.

Tak jak wspomnieliśmy wyżej, jesteśmy zdania, że w czwartek Europejski Bank Centralny może rozszerzyć program PEPP, co naszym zdaniem powinno wspierać euro w kolejnych tygodniach.

USD

Dolar amerykański w ostatnich dniach radził sobie dość dobrze, pomimo systematycznego napływu katastrofalnych odczytów makro. Zgodnie z publikacją ostatnich danych o liczbie nowych wniosków o zasiłek dla bezrobotnych, Stany Zjednoczone utraciły kolejne 4,4 miliony miejsc pracy, co wspiera nasz pogląd zakładający, że luźne amerykańskie prawo pracy potęguje szkody wywołane przez przymusowe zamknięcie gospodarki USA. Jest całkiem prawdopodobne, że faktyczna stopa bezrobocia w USA obecnie znajduje się w okolicy 20%. Informacje z USA sugerują, że mamy do czynienia ze znacznie szybszym tempem redukcji miejsc pracy niż w jakimkolwiek innym z obserwowanych przez nas krajów.

Rezerwa Federalna w ostatnich tygodniach podejmowała agresywne działania, ogłaszając serię programów mających na celu wsparcie amerykańskiej gospodarki. Tym samym sądzimy, że środowe spotkanie FOMC nie przyniesie zbyt wielu nowych istotnych informacji.

GBP

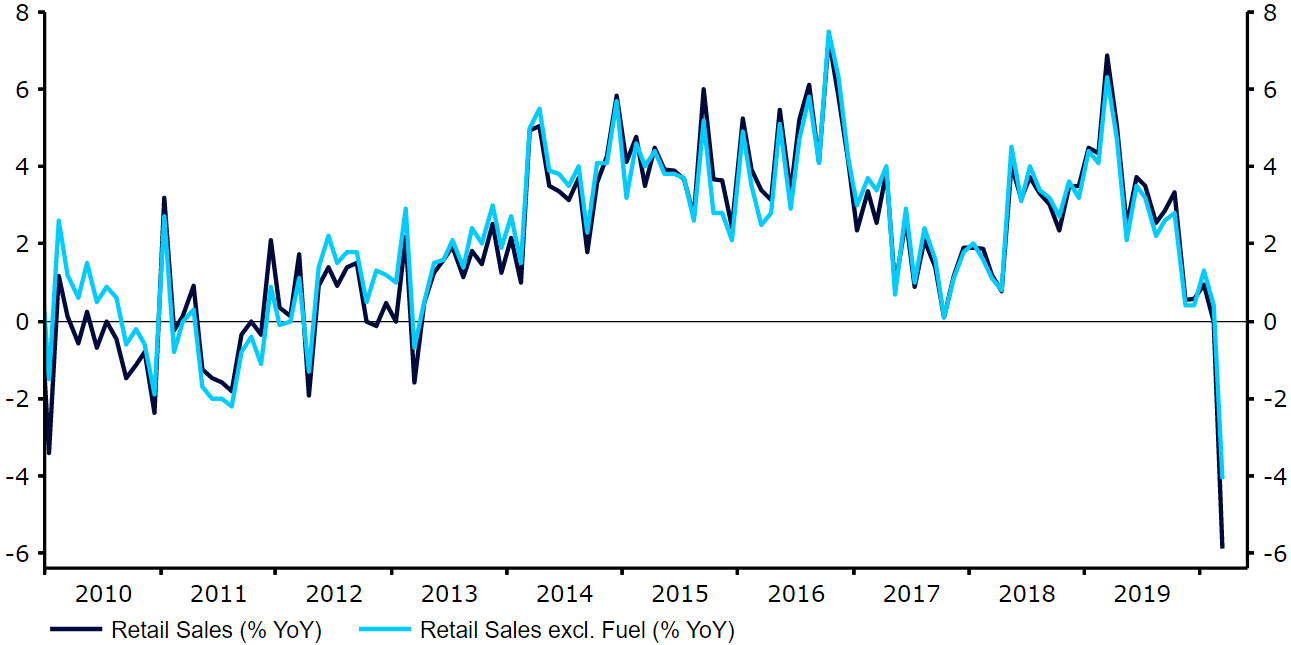

Tak jak oczekiwano, dane napływające z Wielkiej Brytanii w zeszłym tygodniu były niepokojąco złe. Sprzedaż detaliczna w zeszłym miesiącu doświadczyła rekordowego spadku, a indeksy aktywności biznesowej PMI spadły do najniższych poziomów w historii. Wyjątkiem w kontekście danych były te opisujące liczbę wniosków o zasiłek, jednak zostały one zignorowane przez rynek. Obejmują one okres do 12 marca, w związku z czym nie odzwierciedlają wzrostu liczby zwolnień w dalszej części miesiąca, tj. po lockdownie.

Dynamika sprzedaży detalicznej w Wielkiej Brytanii w ujęciu rocznym (2010 – 2020)

Źródło: Refinitiv Datastream Data: 27/04/2020

Funtowi w ostatnich dniach nie sprzyjał też powrót obaw dotyczących możliwości wystąpienia „twardego Brexitu”. Brytyjska waluta w zeszłym tygodniu była drugą najgorzej radzącą sobie walutą G10. W tym tygodniu nie otrzymamy wielu istotnych publikacji z Wielkiej Brytanii, tym samym spodziewamy się, że funt będzie reagował głównie na informacje z zewnątrz.

CHF

Frank szwajcarski w parze z euro zakończył ubiegły tydzień w niewielkiej odległości od poziomu, na którym go rozpoczął. Para EUR/CHF utrzymywała i nadal utrzymuje się nieco powyżej poziomu 1,05. Frank szwajcarski w zeszłym tygodniu był najgorzej radzącą sobie walutą wśród tych uznawanych za bezpieczne (safe haven). Przynajmniej w części można to powiązać z interwencjami Narodowego Banku Szwajcarii. Dane SNB pokazujące zmianę wartości depozytów na żądanie (które są najbardziej bieżącym indykatorem sugerującym skalę interwencji banku) pokazały ich wzrost o 13,4 mld CHF w zeszłym tygodniu, co jest największym skokiem od stycznia 2015 roku. Tak duży skok po znacznie bardziej ograniczonym wzroście tydzień wcześniej (+3,1 mld CHF) może potencjalnie oznaczać, że poziom EUR/CHF, którego próbuje bronić bank centralny, to obecnie 1,05.

W tym tygodniu poznamy marcowe dane dotyczące sprzedaży detalicznej w Szwajcarii. Biorąc pod uwagę brak bardziej bieżących „twardych” danych, kwietniowe wskaźniki sentymentu również będą warte uwagi. Konsensus Bloomberga spodziewa się, że wyprzedzający indeks KOF opisujący kierunek w jakim zmierza szwajcarska gospodarka, w czwartek pokaże spadek do najniższego poziomu od 2009 roku.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury