Jutro inwestorzy skupią się na spotkaniu Europejskiego Banku Centralnego. Jakie dalsze kroki walce ze skutkami koronawirusa może podjąć EBC?

Europejski Bank Centralny dołączył do grona innych banków centralnych i rządów, które postanowiły ratować gospodarkę w obliczu kryzysu związanego z pandemią COVID-19. Od początku kryzysu EBC wprowadził szereg inicjatyw mających na celu wsparcie gospodarek strefy euro w tych trudnych czasach. Bank centralny strefy euro nie ma wprawdzie zbyt wielkich możliwości obniżek stóp procentowych, w ostatnich tygodniach ogłosił jednak serię mniej konwencjonalnych środków, takich jak rozszerzenie obecnego programu luzowania ilościowego o łączną kwotę 120 mld euro. EBC wprowadził również specjalny program na czas pandemii (PEPP), który zakłada, że do końca roku bank centralny zakupi dodatkowe aktywa o łącznej wartości 750 mld euro. Oprócz tego EBC ogłosił również bardziej korzystne warunki pożyczek dla banków komercyjnych oraz tymczasowo poluzował wymagania dotyczące instrumentów zabezpieczających (ang. collateral), jakie podejmując transakcje z Eurosystemem (który składa się z EBC i banków centralnych państw strefy euro) wnoszą banki komercyjne.

W zwyczajnej sytuacji bank centralny prawdopodobnie czekałby na efekty swoich dotychczasowych działań, obserwując dane gospodarcze. Obecnie jednak żyjemy w bezprecedensowych czasach, stąd uważamy, że podczas najbliższego, czwartkowego spotkania Rady Prezesów EBC, bank prawdopodobnie ogłosi dalsze rozluźnienie polityki pieniężnej. Jeśli nie doszłoby do tego sądzimy, że EBC zasugeruje gotowość i chęć podjęcia dalszych działań podczas kolejnych spotkań. W szczególności chodzi tu o rozszerzenie programu PEPP.

Ostatnie dane dotyczące nowych zakażeń koronawirusem w Europie można określić mianem dość optymistycznych. Można podejrzewać, że najgorsze już za nami. Nie oznacza to jednak, że dojdzie do natychmiastowego rozluźnienia restrykcji. Sygnały napływające z kluczowych krajów UE sugerują, że kroki podejmowane przez poszczególne państwa (obszar ochrony zdrowia niemal w całości pozostaje w ich gestii) w tym zakresie będą ostrożne. Środki prewencyjne niestety mają również swój negatywny efekt w postaci niekorzystnego oddziaływania na aktywność gospodarczą.

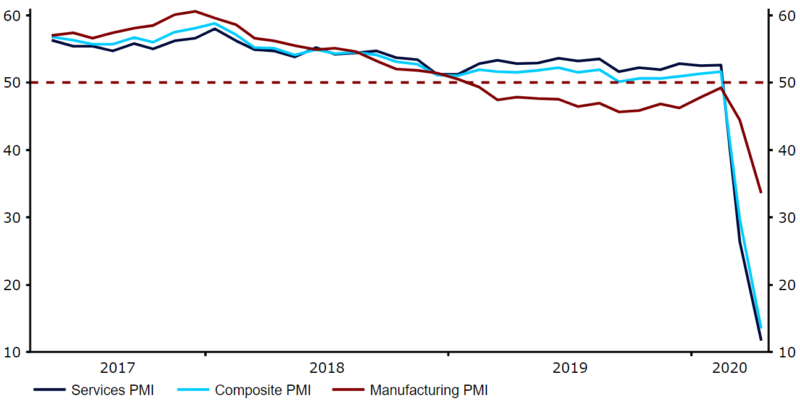

Od czasu ostatniego spotkania banku centralnego w marcu poznaliśmy serię odczytów, które pokazują wyraźne załamanie sytuacji gospodarczej strefy euro. Najbardziej obrazowym jest chyba spadek indeksów PMI opisujących aktywność biznesową w usługach i przemyśle, gdzie indeks zbiorczy w kwietniu przebił poprzedni rekord i spadł do poziomu 13,5 pkt., czyli najniższego w ponad 20-letniej historii odczytów (Wykres 1).

Wykres 1: Indeksy PMI w strefie euro (2017 – 2020)

Zatrudnienie w przemyśle i usługach zdecydowanie spadło, aczkolwiek pierwsze dostępne dane sugerują, że rynek pracy w strefie euro radzi sobie lepiej niż amerykański. Naszym zdaniem wynika to w sporej mierze z tego, że w strefie euro, w przeciwieństwie do sytuacji w USA, występuje spory nacisk na utrzymywanie miejsc pracy. Niemniej, strefę euro niechybnie czeka głęboka recesja. Prezes Lagarde niedawno ostrzegała, że PKB strefy euro może skurczyć się w tym roku nawet o 15%. Sądzimy, że Europejski Bank Centralny uzna, że skala recesji będzie znacząca i przyjmie bardzo „gołębią” retorykę.

Oczywiście istnieje możliwość, że EBC póki co wstrzyma się ze zmianami polityki monetarnej, odsuwając w czasie ewentualne decyzje. Jesteśmy jednak zdania, że już w czwartek EBC ogłosi rozszerzenie programu PEPP do poziomu, który pozwoli na zaabsorbowanie nowych oczekiwanych emisji ze strony peryferyjnych krajów strefy euro co najmniej do końca 2020 roku.

O ile obecna wartość programu w wysokości 750 mld euro jest bez wątpienia znaczna, to odpowiada ona zaledwie około 6% PKB strefy euro. Możliwe wydaje się zatem jego zwiększenie. Biorąc pod uwagę niechęć ze strony banku centralnego do obniżki stóp procentowych u szczytu paniki rynkowej w poprzednim miesiącu, wydaje się jednak, że stopy procentowe prawdopodobnie pozostaną niezmienione.

Widzimy trzy możliwości tego, w jaki sposób para EUR/USD (oraz USD/PLN) może zareagować na najbliższe spotkanie EBC. Jeżeli Europejski Bank Centralny powstrzyma się od decyzji i nie zadeklaruje gotowości do podejmowania dalszych kroków w przyszłości, oczekujemy silnej wyprzedaży euro w relacji do amerykańskiej waluty i istotnego wzrostu kursu USD/PLN. W normalnej sytuacji wydawałoby się to sprzeczne z tym co podpowiada intuicja, aczkolwiek jesteśmy zdania, że w aktualnych okolicznościach inwestorzy dużo bardziej obawiają się tego, że gospodarki mogą otrzymać niewystarczającą pomoc niż jakichkolwiek negatywnych konsekwencji bardzo luźnej polityki pieniężnej.

Drugą możliwością jest scenariusz, w którym EBC utrzymuje stabilną politykę monetarną, ale jednocześnie ogłasza, że jest gotowy do podjęcia działań w dalszym czasie. W takim przypadku reakcja rynku walutowego powinna zależeć od tego, czy Christine Lagarde zdoła przekonać inwestorów, że EBC faktycznie z dużym prawdopodobieństwem będzie łagodził politykę monetarną. W przypadku materializacji tego scenariusza zakładamy, że rynek w pierwszym odruchu zareaguje jednak wyprzedażą wspólnej europejskiej waluty w parze z dolarem i wzrostem kursu USD/PLN.

Trzecia możliwość – jednocześnie nasz scenariusz bazowy – zakłada, że EBC w czwartek ogłosi zwiększenie programu PEPP. W przypadku realizacji tego scenariusza, uwzględniając rozbieżność w oczekiwaniach dotyczących tego, czy EBC już teraz ogłosi nowe środki, czy jednak zdecyduje się zaczekać, spodziewamy się silniejszego euro w parze z dolarem amerykańskim i spadku kursu USD/PLN. Taka decyzja również pokazałaby rynkom, że europejscy decydenci mają wystarczająco dużo amunicji, aby pomóc gospodarkom wspólnego bloku walutowego w powrocie do normalności.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury