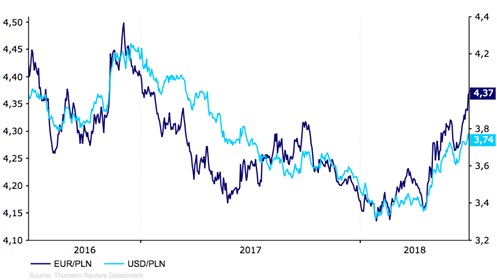

Minione tygodnie przyniosły wyraźne osłabienie polskiego złotego, które nasiliło się w ostatnich dniach.

Kurs EUR/PLN od połowy kwietnia skoczył z poziomu w okolicy 4,15 do 4,40 obecnie (zmiana o ok. 6%) i znajduje się na najwyższym poziomie od stycznia ubiegłego roku. Złoty osłabił się również istotnie w parze z dolarem amerykańskim względem, którego od maksimum z kwietnia stracił ok. 11%, tym samym obecnie jest najsłabszy od lipca 2017 r.

Kurs EUR/PLN & USD/PLN (2016-2018)

Źródło: Thomson Reuters Datastream Data: 02/07/18

Źródło: Thomson Reuters Datastream Data: 02/07/18

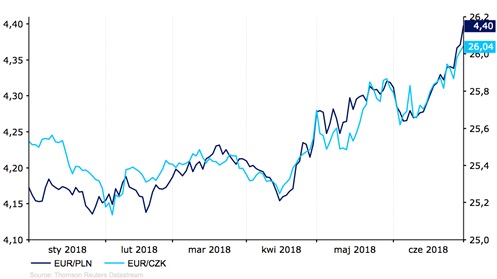

Polski złoty w swojej słabości nie jest odosobniony. Istotnie tracą również inne waluty rynków wschodzących, w tym waluty CEE (krajów Europy Środkowo-Wschodniej), takie jak forint węgierski, czy korona czeska. Pierwszy względem euro stracił na przestrzeni dziesięciu tygodni aż ponad 6%.

Kurs EUR/PLN & EUR/CZK (styczeń ‘18-lipiec ‘18)

Źródło: Thomson Reuters Datastream Data: 03/07/18

Źródło: Thomson Reuters Datastream Data: 03/07/18

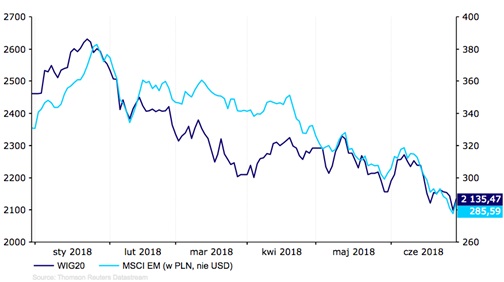

Tracą nie tylko waluty – presji poddane są również inne klasyczne aktywa ryzykowne, takie jak papiery udziałowe na rynkach wschodzących, które w przeciwieństwie do np. indeksów amerykańskich nie zaczęły w ostatnich miesiącach odrabiać strat po bardzo słabym rozpoczęciu roku, tylko kontynuowały wyprzedaż.

Indeks WIG-20 i indeks MSCI EM [w PLN] (styczeń ‘18-lipiec ‘18)

Źródło: Thomson Reuters Datastream Data: 02/07/18

Źródło: Thomson Reuters Datastream Data: 02/07/18

Co stało za tymi spadkami?

Głównych powodów stojących za wyprzedażą złotego jest kilka, wszystkie one przełożyły się na wzrost awersji do ryzyka (lub – jak w przypadku punktu 2 i 3 – były również jego konsekwencją):

- Ryzyko wojny handlowej;

- Umocnienie USD;

- Obawy o sytuację na rynkach wschodzących;

- Obawy o rozpad koalicji rządzącej w Niemczech.

W poprzednich miesiącach złotemu nie sprzyjał również wzrost ryzyka we Włoszech.

Obawy dotyczące wywołania przez USA globalnej wojny handlowej nie są nowe, mamy z nimi do czynienia od marca – obecnie jednak ryzyko takiej ewentualności wzrosło: Stany Zjednoczone nałożyły cła na import stali i aluminium swoich partnerów (UE, Kanada, Meksyk), co wywołało również ich odpowiedź. USA zdecydowały się również nałożyć cła na import towarów z Chin, które wejdą w życie już 6 lipca. Niemal każdego dnia pojawiają się również nowe informacje sugerujące możliwość nałożenia przez USA kolejnych „sankcji” na Państwo Środka.

W konsekwencji wzrostu ryzyka zyskały waluty uznawane za bezpieczne, wśród których znajduje się dolar amerykański. Umocnienie USD i osłabienie walut rynków wschodzących w połączeniu z perspektywą oczekiwanych szybszych podwyżek stóp procentowych ze strony Rezerwy Federalnej zaczęły budzić dodatkowe obawy o przyszłość niektórych krajów zaliczanych do grupy rynków wschodzących (Argentyna, Turcja), które w gospodarczych tarapatach znajdowały się już wcześniej. Efekt zarażania sprawił, że ucierpiały również waluty krajów o solidnych fundamentach gospodarczych, takie jak PLN.

W ostatnich dniach wzrosło również ryzyko rozpadu koalicji rządzącej w Niemczech. Historyczni partnerzy, partie CDU i CSU nie mogły dojść do porozumienia w kwestiach imigracji (m.in. polityki azylowej), co groziło rozpadem rządu. Ostatecznie jednak wygląda na to, iż kryzys udało się zażegnać.

Dlaczego polski złoty traci tak mocno?

Polski złoty traci silnie w ujęciu bezwzględnym, a nawet w porównaniu z innymi walutami CEE, czy ogólnie, walutami rynków wschodzących. Złotemu w obecnej sytuacji nie sprzyja kilka kwestii, które sprawiają, że PLN może być podatny na potencjalną dodatkową presję spekulacyjną:

- duża płynność, która przekłada się na relatywnie niskie koszty transakcyjne w przypadku sprzedaży;

- niskie stopy procentowe, które umożliwiające tanie pożyczanie i sprzedaż złotych (short-selling);

- fakt, iż Narodowy Bank Polski nie działa aktywnie w celu kształtowania kursu wymiany złotego;

- najniższe spośród liczących się krajów CEE prawdopodobieństwo rychłych podwyżek stóp procentowych (wzrostu kosztów pożyczek).

Czy taka tendencja może się utrzymać?

W naszej opinii – nie powinno tak się stać. Prawostronna skośność rozkładów walut EM i fakt grupowania zmienności, sprawiają, że – abstrahując od powodów ze względu na które ona wystąpiła – w krótkim terminie możliwe jest utrzymanie presji na PLN. Mimo to, bieżący poziom kursu EUR/PLN nie odpowiada dobrym fundamentom polskiej gospodarki, które w dłuższym terminie powinny przeważyć.

Wzrost ryzyka wystąpienia wojny handlowej, obawy o sytuację w Europie i na rynkach emerging markets wywołały panikę i dały pretekst do wyprzedaży walut nawet o silnych fundamentach, takich jak PLN. Jeśli sytuacja na rynkach wschodzących wróci do normy, polski złoty powinien w naszej opinii po pewnym czasie powrócić do poziomów z kwietnia bieżącego roku.

Sprzyjać temu ma również oczekiwane przez nas wyhamowanie aprecjacji dolara amerykańskiego i docelowo prawdopodobna zmiana trendu w przypadku pary EUR/USD, w związku z nadchodzącymi zmianami w polityce monetarnej po obu stronach Atlantyku w dłuższym terminie.

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk