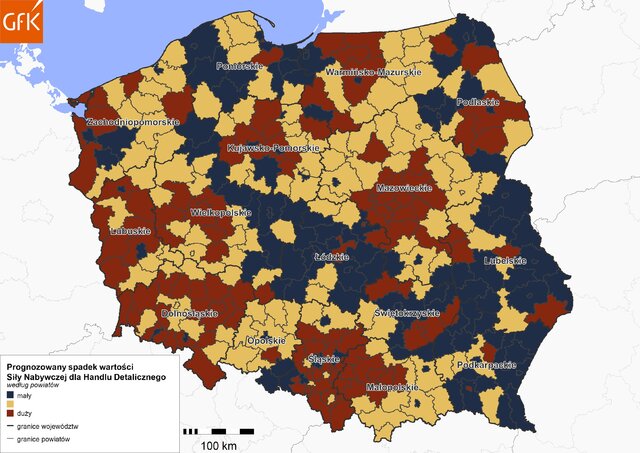

Wydatki Polaków w handlu wywołane długotrwałym wychodzeniem ze stanu powszechnej izolacji, prognozowanym bezrobociem wywołanym kryzysem po epidemii czy wstrzemięźliwością zakupową mogą spaść od 8,3 do 23,7 proc. w zależności od powiatu.

Opierając się własnych danych pochodzących z badań nad potencjałem siły nabywczej Polaków na różne kategorie produktów analitycy GfK oszacowali 4 możliwe scenariusze rozwoju wypadków w polskim handlu detalicznym. W każdej z 4 prognoz uwzględniono założenia dotyczące potencjalnej długości okresu izolacji oraz ilości czasu, jaki zajmie sektorowi powrót do stanu „normalności”, czyli do poziomu sprzedaży sprzed epidemii.

- I tak w scenariuszu pierwszym, najbardziej optymistycznym, zakładającym 2-miesięczny okres izolacji oraz powrót do poziomów sprzedaży sprzed epidemii jeszcze w grudniu bieżącego roku, prognozowany ogólny spadek wydatków Polaków w handlu detalicznym może w nadchodzących miesiącach wynieść od 8,3 do 14,2 proc. (w zależności od powiatu).

- W scenariusz drugim, zakładającym także 2-miesięczny okres zamknięcia Polaków w domach, ale okres dochodzenia do poziomów sprzedaży sprzed epidemii kończący się w maju przyszłego roku, prognozowany spadek wydatków konsumentów w sklepach wyniesie w tym okresie od 10,7 do 17,7 proc. (w zależności od powiatu).

- Scenariusz trzeci zakłada spadek wydatków Polaków w handlu między 11,7 a 19,3 proc. w zależności od powiatu, jeśli izolacja potrwa 2 miesiące, ale powrót do poziomów sprzedaży sprzed epidemii nastąpi dopiero w grudniu 2021 roku.

- W scenariuszu czwartym, najbardziej pesymistycznym prognozowana jest największa skala spadków, pomiędzy 14,4 a 23,7 proc. Dojdzie do nich przy założeniach, iż izolacja Polaków potrwałaby łącznie 4 miesiące (2 miesiące wiosną i 2 miesiące jesienią 2020 roku), a powrót do poziomów sprzedaży sprzed epidemii w nastąpiłby w grudniu 2021 roku.

Polski handel to około 437 miliardów złotych rocznych obrotów. Centra handlowe (pow. 5 tys. m kw.) odpowiadają za około 30 proc. tej wartości, a udział handlu online kształtował się na poziomie około 9 proc. Oznacza to, w pewnym uproszczeniu i bez uwzględnienia sezonowości, że przy zamknięciu centrów handlowych przez miesiąc nie wygenerują one sprzedaży na poziomie około 10,5 miliarda złotych. Długość okresu izolacji i wstrzemięźliwość zakupowa Polaków w okresie po zniesieniu ograniczeń zadecydują o głębokości przeobrażeń, którym z pewnością ulegnie krajowy sektor handlu – komentuje Przemysław Dwojak, Senior Director w GfK.

O badaniu

Badanie siły nabywczej Polaków (GfK Purchasing Power) analizuje nominalny dochód rozporządzalny, bez inflacji. Badanie opiera się na danych statystycznych dotyczących wysokości dochodów, podatków i świadczeń społecznych oraz na prognozach instytucji finansowych. Siła nabywcza rozumiana jest jako dochód rozporządzalny na mieszkańca po odjęciu podatków i darowizn na cele dobroczynne. Badanie wskazuje poziom siły nabywczej na osobę w danym roku wyrażony w euro i jako wartość zindeksowana.

Konsumenci wykorzystują ogólną siłę nabywczą do pokrycia wydatków na artykuły spożywcze, mieszkanie, usługi, energię, składki na prywatne plany emerytalne i ubezpieczenia oraz innych wydatków, takich jak wakacje, koszty przejazdów czy wydatki konsumpcyjne.