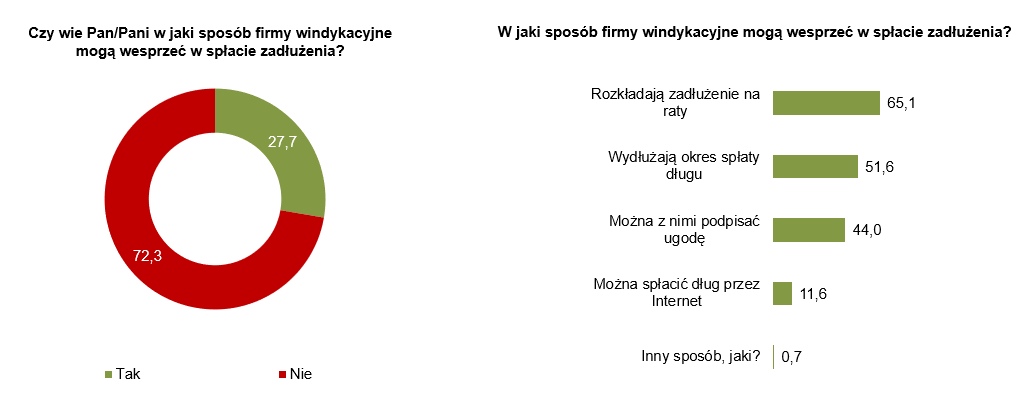

Aż 72,3 proc. Polaków zapytanych, czy wiedzą w jaki sposób firma windykacyjna może wesprzeć ich w spłacie zadłużenia, odpowiada, że nie wie – to jeden z wniosków badania opinii przeprowadzonego przez SW Research na zlecenie Związku Przedsiębiorstw Finansowych (dawniej KPF). Spośród 27,7 proc. osób, które posiadają taką wiedzę większość wskazała kilka odpowiedzi jednocześnie: rozłożenie zadłużenia na raty (65,1 proc.), wydłużenie okresu spłaty długu (51,6 proc.), podpisanie ugody (44 proc.), spłacenie zobowiązania przez Internet (11,6 proc.).[1]

Już samo posiadanie długu jest sytuacją trudną i niekomfortową, a zmaganie się z jego spłatą stanowi duże wyzwanie emocjonalne. Z badania opinii ZPF wynika, że spóźnianie się ze spłatą należności wywołuje stres blisko u 62 proc. konsumentów. Co drugi, spośród „spóźniających się”, przyznaje, że woli nie mówić bliskim o rosnącym zadłużeniu, bo nie chce ich martwić, co trzeci woli zatrzymać tę informację dla siebie, co piąty wstydzi się lub chce uniknąć kłótni. Często to banki, instytucje pożyczkowe czy firmy windykacyjne domagające się spłaty powstałego zadłużenia, obarczamy winą za znalezienie się w sytuacji nadmiernego zadłużenia. Co więcej, niewielu Polaków zdaje sobie sprawę, że instytucje, które zarządzają wierzytelnościami i zajmują się odzyskiwaniem należności, mogą wesprzeć osobę zadłużoną. Z czego to wynika?

– Konsumenci często przyjmują postawę obronną wobec kontaktu ze strony firmy windykacyjnej. Oczywiście każdy może popaść w długi, każdego może spotkać utrata pracy lub inne zdarzenie losowe, które spowoduje, że nie będzie miał środków na spłatę swoich zobowiązań, ale kontakt z firmą windykacyjną powinien być postrzegany jako wspólne szukanie rozwiązania, a nie uciekanie przed odpowiedzialnością, co generuje niepotrzebny stres, niepewność i to nie tylko po stronie osoby zadłużonej, ale wpływa przecież atmosferę całego gospodarstwa domowego – podkreśla Andrzej Roter, Prezes Związku Przedsiębiorstw Finansowych, która wraz z firmami członkowskimi, zarządzającymi wierzytelnościami, realizuje kampanię „Windykacja? Jasna Sprawa!”.

Realna pomoc

Choć narzędzia oferowane osobie zadłużonej przez firmy windykacyjne zna tylko 27,7 proc. respondentów, większość z nich potrafiła wskazać tylko kilka z nich. Osoby te zdają sobie sprawę z faktu, że można rozłożyć zadłużenie na przystępne raty (65,1 proc.) bądź też wydłużyć okres spłaty długu (51,6 proc.). Na możliwość podpisania ugody wskazało 44 proc. tych osób, zaś co dziesiąta jest poinformowana, że kwotę zadłużenia można uregulować przez Internet[2].

– Gdy pytamy osoby zadłużone o powody niespłacania zobowiązań, te często przyznają, że przerasta je kwota zadłużenia, wciąż mają nowe wydatki, które obciążają domowy budżet i nie mogą zgromadzić tak dużych środków na spłatę zadłużenia. Gdyby miały świadomość, że można ustalić harmonogram spłat, uwzględniający ich aktualne możliwości finansowe, rozłożyć zadłużenie na dogodne raty czy po prostu wydłużyć termin spłaty, mogłyby łatwiej uporać się z niekomfortową sytuacją – mówi Andrzej Roter.

Lepiej być mądrym Polakiem… przed szkodą

Z przytoczonego powyżej badania, wynika też, że blisko połowa Polaków nigdy nie spóźnia się ze spłatą swoich zobowiązań. Blisko 30 proc. ankietowanych twierdzi, że czasami zdarzają się im opóźnienia, a 6,4 proc. przyznaje, że spóźnia się regularnie. Problemy z terminowością dotyczą zarówno opłat stałych, takich jak czynsz czy alimenty (61,2 proc.) jak i pieniędzy pożyczonych, czyli rat pożyczek, kredytów i innych zobowiązań (41,3) proc.

– Wielu Polaków podchodzi poważnie do zarządzania domowym budżetem. Część z nich stosuje różne narzędzia, dzięki którym panuje porządek w finansach np. zapisuje wpływy i wydatki, planuje większe zakupy z wyprzedzeniem, odkłada określone środki do tzw. „skarbonki”. Świadome zarządzanie domowymi finansami powoli wchodzi nam w nawyk, choć nie wszystkim. Teraz warto zrobić kolejny krok i nauczyć Polaków zarządzania niespłaconymi zobowiązaniami, które – prędzej czy później – należy uregulować. Nauczyć ich, ale też uświadomić, że również i w tej materii są narzędzia, które mogą im w tej spłacie pomóc, gdy znajdą się w takiej sytuacji. Drogą do tego nie jest unikanie kontaktu lecz skorzystanie ze wsparcia – podsumowuje A. Roter.

Jak radzić sobie z niespłaconymi zobowiązaniami? Oto kilka sposobów:

- Jeżeli masz zadłużenie, z którym nie możesz sobie poradzić, przeanalizuj dokładnie swój domowy budżet, zarówno pod kątem wpływów, jak i wydatków. Spisz na kartce wszystkie źródła przychodów, a następnie podsumuj wydatki. Zobacz, ile pieniędzy zostaje. Jeśli niewiele, postaraj się ograniczyć te wydatki, które nie są konieczne (np. zakup nowych ubrań, stołowanie się na mieście). To, że ograniczysz jakieś wydatki w danym miesiącu (lub w krótkim okresie czasu), nie oznacza, że całkiem rezygnujesz z tych rzeczy. Po prostu w tej chwili realizujesz plan dotyczący spłaty zadłużenia i jest on twoim priorytetem.

- Jeżeli w twoim domowym budżecie zostaje zbyt mało środków na spłatę zobowiązań, zastanów się, czy możesz podjąć jakąkolwiek dodatkową pracę, by zwiększyć swoje wpływy. To może być praca tymczasowa, wykonywana w weekendy lub wieczorami. Dowiedz się, czy zadłużenie możesz odpracować. W przypadku należności wynikających np. z nieopłaconego w terminie czynszu, można odpracować je zgłaszając się do spółdzielni, która przydzieli ci lekkie prace np. konserwatorskie lub związane ze sprzątaniem.

- Pamiętaj, że zaciąganie nowych pożyczek na spłatę tych poprzednich lub innych zobowiązań, może spowodować, że wpadniesz w spiralę zadłużenia. Jeżeli już masz na koncie kilka różnych pożyczek, których nie jesteś w stanie spłacać, pomyśl o kredycie konsolidacyjnym, dzięki któremu będziesz płacić jedną (zazwyczaj niższą) ratę rozłożoną w czasie.

- Skontaktuj się z wierzycielem i porozmawiaj z nim. Wspólnie przygotujcie harmonogram spłaty, pamiętając, że większość firm chce się dogadać na etapie windykacji polubownej. Nie musisz od razu spłacać całego zadłużenia i regulować całej kwoty. Zaległe należności możesz rozłożyć na przystępne raty w takiej wysokości, która nie będzie nadwerężać domowego budżetu. Spłatę można rozłożyć na dłuższy czas.

[1] Badanie opinii zrealizowane na zlecenie KPF, przez agencję badawczą SW Research w czerwcu 2019 roku. Próba = 1000.

[2] Badanie opinii zrealizowane na zlecenie KPF, przez agencję badawczą SW Research w czerwcu 2019 roku. Próba = 1000.