Lipiec nie przyniósł żadnych zaskoczeń na rynku mieszkaniowym. Kolejny raz potwierdziła się teza, że w miesiącach wakacyjnych nie obserwuje się znacznych wahań, przede wszystkim, gdy bierzemy pod uwagę ceny mieszkań. Po pierwszym pandemicznym szoku rynek wtórny radzi sobie nieco lepiej niż rynek pierwotny[1].

Spokojne wakacje

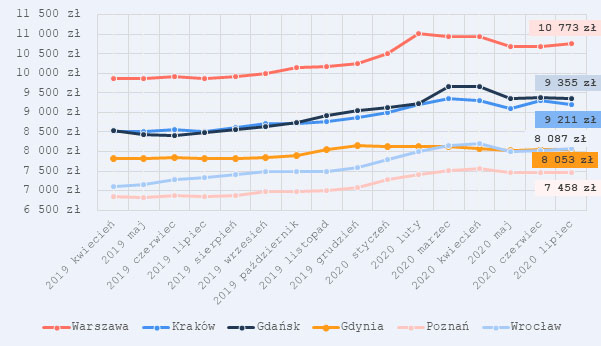

Na rynku wtórnym w lipcu ceny ofertowe mieszkań zmieniły się symbolicznie. Jedynymi miastami, w których zmiana wyniosła blisko 1% były Warszawa i Kraków. W stolicy średnia cena 1m2 używanego mieszkania wzrosła o 0,8%, a w Krakowie spadła o 0,9% w porównaniu do poprzedniego miesiąca. W Warszawie sprzedający przeciętnie określali wstępną wartość metra kwadratowego swojego mieszkania na 10 773 zł, natomiast w stolicy małopolski na 9 211 zł. W pozostałych miastach zmiany cen były jeszcze niższe (od 0,1% do 0,7%), dlatego możemy uznać, że na badanych sześciu rynkach ceny mieszkań w lipcu pozostały na stałym poziomie. – komentuje Barbara Bugaj, główny analityk rynku nieruchomości w SonarHome.pl

Średnie ceny ofertowe mieszkań z rynku wtórnego w lipcu 2020 r.

źródło: SonarHome.pl

źródło: SonarHome.pl

Poziom cen z lipca nadal jednak jest niższy niż ten jaki notowany był w marcu na początku pandemii. Największą zmianę można zauważyć w Gdańsku, gdzie ceny ofertowe spadły o 3,5%. W Krakowie i Warszawie ceny mieszkań w ofertach są niższe o 1,5%, natomiast w Gdyni, Poznaniu i Wrocławiu spadek cen w porównaniu do marca jest już niższy niż 1%.

Zmiana średnich cen ofertowych mieszkań z rynku wtórnego – porównanie lipiec vs marzec 2020

| Warszawa | -1,5% |

| Kraków | -1,5% |

| Gdańsk | -3,2% |

| Gdynia | -0,9% |

| Poznań | -0,8% |

| Wrocław | -0,9% |

źródło: SonarHome.pl

Ofert nie brakuje

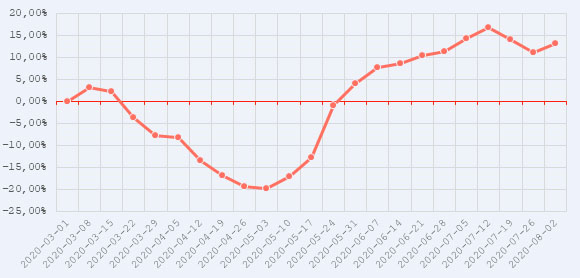

Przyglądając się liczbie nowych ofert można zauważyć, że pierwszy szok spowodowany pandemią już minął. Biorąc pod lupę Warszawę, rzeczywiście od połowy marca liczba najświeższych ofert zamieszczanych na portalach mocno spadła. Przyjmując jako punkt wyjściowy 1 marca 2020 roku największy spadek liczby nowych ofert odnotowano na przełomie kwietnia i maja, wtedy liczba nowych ogłoszeń spadła o 20%. Podaż szybko jednak zaczęła odrabiać spadki i już pod koniec maja była nieco wyższa niż na początku marca. Obecnie ofert jest już więcej o 13% (porównanie stanu z początku sierpnia do 1 marca 2020). Właściciele mieszkań nie rezygnują zatem ze sprzedaży. Być może niektórzy z nich nie wahają się dlatego, że przecież wciąż nie mamy pewności co do przyszłych zmian cen mieszkań i gdyby prognozy dotyczące ich spadku miały się ziścić, lepiej sprzedać mieszkanie teraz. Nie wiemy też jaki odsetek w odbudowanej podaży mogą stanowić mieszkania, które do tej pory służyły, bądź miały służyć jako inwestycja np. w formie najmu krótkoterminowego.

Procentowa zmiana liczby nowych ofert* w Warszawie (okres bazowy 01.03.2020 =0%)

źródło: SonarHome.pl *mieszkania będące w ofercie do 45 dni, począwszy od daty publikacji

Trzeci kwartał sprzyja mieszkaniówce

Trzeba przyznać, że obecnie, niemal w połowie trzeciego kwartału, ogólny klimat na wtórnym rynku mieszkaniowym nie jest zły. Rynkiem wtórnym wciąż interesują się inwestorzy. Mimo tego, że pojawiły się dodatkowe czynniki ryzyka takiej inwestycji, nie wszyscy są chętni na inwestycje na rynku kapitałowym i te osoby trafiają na rynek mieszkań. Jednym z nowych istotnych czynników ryzyka jest stojący pod znakiem zapytania powrót studentów na uczelnie. Nie wiemy jeszcze w jakiej skali nauka będzie kontynuowana w formule online. Niektóre uczelnie już wydały komunikat, że w zbliżającym się semestrze zimowym 2020/2021 zajęcia dydaktyczne będą prowadzone jak dotychczas, czyli w formie kształcenia na odległość. Część studentów podejmujących pracę w trakcie studiów może jednak wciąż pozostać na rynku najmu. Poza tym rynek najmu ma różnych odbiorców, są to również osoby pracujące. Część osób, która wstrzymała się z decyzją zakupu mieszkania lub otrzymała negatywną decyzję kredytową wciąż pozostanie na rynku. Dlatego kupując mieszkanie na wynajem najlepiej z góry określić grupę docelową, czyli profil osób dla jakich będziemy chcieli takie mieszkanie dostosować.

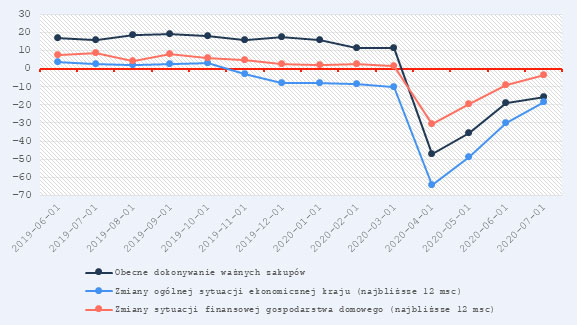

Odchodząc jednak od kwestii inwestycyjnych, rynkowi wtórnemu sprzyjały jeszcze inne czynniki. Po kwietniowym, drastycznym spadku nastrojów konsumenckich kolejny miesiąc z rzędu obserwowaliśmy poprawę (badanie GUS[2]). Bieżący wskaźnik ufności konsumenckiej w lipcu wzrósł o 6 punktów procentowych w porównaniu do czerwca. Poprawie uległa też część składowa wskaźnika BWUK, a dokładniej skłonność konsumentów do dokonywania ważnych zakupów (wzrost o 5,6 pp.).

Bieżący wskaźnik ufności konsumenckiej prowadzony przez GUS i jego części składowe [pkt]

źródło: SonarHome.pl na podstawie danych GUS

Optymizm widać również w przypadku liczby wniosków o kredyt mieszkaniowy składanych do banków. Najnowsze dostępne na ten moment dane BIK (10.08.2020r.) wskazują, że w czerwcu 2020 roku o kredyt mieszkaniowy wnioskowało łącznie 36,1 tys. klientów, natomiast w czerwcu 2019 liczba klientów wyniosła 35,2 tys., co oznacza wzrost w skali roku o 2,6%. Liczba wnioskujących w porównaniu do kwietnia 2020 wzrosła natomiast o prawie 30%. Trzeba jednak pamiętać, że część wniosków o kredyt zostaje odrzucona.

Dla osób starających się o kredyt w III kw. 2020 roku widać jednak światełko w tunelu. Z najnowszej ankiety NBP skierowanej do przewodniczących komitetów kredytowych w bankach wynika, że w III kwartale banki spodziewają się złagodzenia polityki kredytowej oraz nieznacznego wzrostu popytu na kredyty mieszkaniowe. Jak podaje NBP, na dotychczasowe zaostrzenie kryteriów udzielania kredytów największy wpływ miało pogorszenie się prognoz sytuacji gospodarczej w kraju i na rynku mieszkaniowym.

Podsumowując, klimat na wtórnym rynku mieszkaniowym jest na pewno lepszy niż jeszcze 2-3 miesiące temu. Jeśli sytuacja się utrzyma to III kw. 2020 powinien przynieść większą liczbę przeprowadzonych transakcji niż we wcześniejszym kwartale. Wzrost aktywność powinien dotyczyć zarówno rynku pierwotnego, jak i wtórnego. Oczywiście wciąż pod znakiem zapytania stoi końcówka roku i często poruszany temat drugiej fali zachorowań, zwiększania restrykcji oraz pogorszenia ogólnej koniunktury gospodarczej w kraju.

[1] Jak podaje JLL na sześciu głównych rynkach w II kw. deweloperzy sprzedali 6,9 tys. mieszkań, 64 proc. mniej kdk

[2] https://stat.gov.pl/obszary-tematyczne/koniunktura/koniunktura/koniunktura-konsumencka-lipiec-2020-roku,1,89.html#:~:text=W%20lipcu%202020%20r.,proc.