Rynek nieruchomości mieszkaniowych reaguje z opóźnieniem na każde zmiany makroekonomiczne. Dlatego na początku rozprzestrzeniania się epidemii w Polsce nie widzieliśmy reakcji ze strony podażowej (czyli sprzedających mieszkania) ani popytowej. Prawdopodobnie z biegiem czasu się to zmieni. Jeśli epidemia będzie miała trwały charakter i wywrze wpływ na gospodarkę ogółem, odbije się to również na rynku nieruchomości. Jest zbyt wcześnie aby przewidywać skutki epidemii dla rozgrzanego dotychczas rynku, jednak ocena zachowań konsumenckich jest jak najbardziej możliwa.

Styczeń i luty 2020 bez zmian

Zmiany na rynku mieszkań są raportowane najczęściej kwartalnie. Wpływ koronawirusa na polski rynek mieszkaniowy najlepiej będzie można ocenić po II kw. 2020 r. Od stycznia do lutego, czyli zanim wirus pojawił się w Polsce, rynek wtórny nie reagował na wiadomości ze światowych rynków. Transakcje kupna-sprzedaży mieszkań przebiegały płynnie, ceny wciąż lekko rosły, oferta pozostawała na stabilnym poziomie. Pierwsze dwa miesiące bieżącego roku były również czasem niskiej skłonności negocjacyjnej ze strony sprzedających i mocnego wzrostu cen ofertowych mieszkań. W Warszawie przeciętna cena ofertowa w lutym zbliżyła się do poziomu 11 tys. zł/m2. Również komunikaty płynące ze spółek deweloperskich przy okazji omawiania wyników finansowych za poprzedni rok były pozytywne. Deweloperzy komunikowali, że początek roku wskazuje na stabilną sprzedaż mieszkań. W przypadku rynku pierwotnego zachowania konsumenckie będzie można najlepiej rozpoznać po pierwszej połowie roku. Być może jednak w wynikach pierwszego kwartału będziemy mogli zauważyć, czy marzec przyniósł niższą liczbę odwiedzin klientów w biurach sprzedażowych.

Żeby ocenić możliwe konsekwencje dla rynku polskiego możemy posłużyć się przykładem gospodarek, w których wirus rozprzestrzenił się wcześniej. Jednak chiński, czy włoski rynek nieruchomości różni się od polskiego, dlatego w prognozach musimy zwrócić uwagę na nasz lokalny charakter rynku.

Jak to wyglądało w Chinach?

Rynek chiński wygląda zupełnie inaczej niż rynek polski. Nieruchomości kupuje się dużo częściej w celach inwestycyjnych, jednak dla przeciętnego mieszkańca Chin są one bardzo drogie i nierzadko na zakup składają się całe rodziny, bądź kupują je majętni inwestorzy. Wpływ epidemii na rynek mieszkaniowy najlepiej był widoczny w danych dotyczących chińskich deweloperów. Sprzedaż w lutym spadła o 38% w skali roku (w porównaniu z lutym 2019)[1]. W ujęciu miesiąc do miesiąca sprzedaż w lutym spadła nawet o 44% (luty vs styczeń 2020). Najbardziej paraliż rynkowy dotknął mniejsze firmy, jednak wszystkie ucierpiały po tym jak lokalne samorządy nakazały zamknięcie biur sprzedaży.

Reakcją chińskiego rynku nieruchomości był totalny paraliż obrotu. Oznacza to, że prawie całkowicie wyhamowane zostały transakcje kupna-sprzedaży. W wyniku czego nie można było mówić ani o spadku, ani o wzroście cen, ponieważ obrót praktycznie nie istniał. Trudno się dziwić tej reakcji w wyniku kwarantanny oraz zamknięcia biur sprzedaży, w których dochodzi do negocjacji i podpisywania umów. W związku z powyższym wiele firm przeniosło sprzedaż do Internetu. Szacuje się, że 92 ze 100 największych firm działa sprzedając nieruchomości w przestrzeni online[2].

Reakcje deweloperów w dobie epidemii

Tylko jednemu z większych chińskich deweloperów udało się w lutym zwiększyć sprzedaż w skali roku (w porównaniu do lutego 2019r.). Jednak stało się to dopiero po ogłoszeniu kampanii marketingowej, w której firma oferowała 25% zniżki na 613 nieruchomości, które posiadała w ofercie. W przypadku innych spółek pojawiły się oferty promocyjne trzech apartamentów w cenie dwóch, przy czym kupujący mogli anulować umowę w ciągu 30 dni, a deweloper zwracał im depozyt plus odsetki. – mówi Barbara Bugaj, główny analityk ds. rynku nieruchomości w SonarHome.

Chińscy deweloperzy w pułapce finansowej

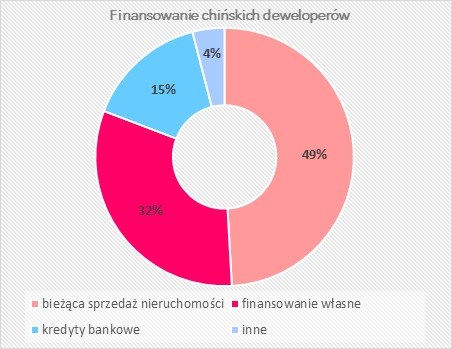

Sytuacja chińskich deweloperów jest odmienna od naszych polskich spółek. Sposób finansowania jest inny od ich polskich odpowiedników ponieważ w dużej mierze finansują się oni bieżącymi wpłatami klientów. W polskich warunkach z uwagi na obecność rachunków powierniczych ta sytuacja nie ma miejsca.

Prawie połowa finansowania chińskich deweloperów to bieżąca sprzedaż nieruchomości. Dlatego wyhamowanie sprzedaży, zamknięcie biur i brak transakcji tak bardzo wpływa na płynność finansową firm, nie dysponują one bowiem zapasem gotówki ani na bieżącą działalność ani na spłatę długu. Analiza agencji ratingowej S&P co prawda wykazała, że większość spółek powinna przetrwać problemy płynnościowe, jednak około 1/3 z nich będzie miała problemy.

Dwa scenariusze dla Chin według S&P Global Ratings

Scenariusz optymistyczny agencji zakłada, że szczyt zachorowań w Chinach przypadnie na połowę marca. Od tego czasu stopniowo będzie wznawiana praca biur sprzedaży. Połowa roku ma przynieść normalizowanie sytuacji rynkowej do poziomów z 2019 roku. Finalnie suma zawieranych transakcji na chińskim rynku mieszkaniowym ma spaść o 5-10% w skali roku. Skutkiem tego sprzedaż gruntów pod zabudowę spadnie o 20%.

Pesymistyczna wizja według S&P mówi o przedłużeniu epidemii koronawirusa o do połowy kwietnia, co może wywołać skutki podobne do tych sprzed 12 lat (2008 rok), czyli spadek sprzedaży nieruchomości o 20% i spadek inwestycji w grunty o 30%.

Na pomoc gospodarce

Już nie tylko w Chinach rządy i samorządy lokalne deklarują pomoc finansową dla poszczególnych gałęzi gospodarki. O takich ruchach słyszymy również w Stanach Zjednoczonych, Niemczech, Włoszech, Wielkiej Brytanii. Deklarację taką złożyła również Komisja Europejska. W Chinach władze lokalne wprowadziły regulacje na poziomie administracyjnym, podatkowym i inwestycyjnym, które mają wpłynąć na złagodzenie problemów rynku nieruchomości. Inne kraje planują pakiety stymulacyjne, przykładowo Wielka Brytania zadeklarowała 30 mld funtów dla wzmocnienia gospodarki. Prezydent Donald Trump zapowiedział wniosek o wprowadzenie znacznych ulg w podatku dochodowym. Rząd Włoch natomiast przeznaczył 25 miliardów euro na walkę ze skutkami epidemii. Polska Agencja Prasowa podaje, że Prezydent Polski również ma wyjść z inicjatywą wypracowania rozwiązań łagodzących skutki spłaty zobowiązań kredytowych. Wszelka pomoc może jedynie złagodzić straty gospodarcze, jednak nie ulega wątpliwości, że wpływ na wzrost PKB większości gospodarek będzie negatywny.

Co z polskim rynkiem mieszkaniowym

Jesteśmy dopiero na początku rozwoju epidemii w Polsce. Zarażenia w naszym kraju na chwilę obecną trwają zaledwie tydzień. Obserwując nowe raportowane infekcje w krajach, gdzie epidemia była już na poziomie zaawansowanym, do wyhamowania wzrostu nowej liczby zakażeń dochodziło dopiero w okolicach 12 -14 tygodnia trwania epidemii[1]. Co nie oznacza oczywiście jej końca, jednak oznacza to, że liczba nowo zakażonych osób będzie malała. Zakładając, że sytuacja w Polsce przedstawiałaby się podobnie, wzrost liczby zarażonych będzie postępował aż do czerwca 2020 roku, paraliżując w ten sposób rynki.

Jakie zmiany mogą czekać polską mieszkaniówkę

Trudno przewidzieć dokładne skutki i czas w jakim wirus będzie wpływał na naszą gospodarkę. Możemy więc jedynie pokusić się o prognozowanie zachowań konsumenckich w obliczu zmian. Im dłużej będzie trwała epidemia, tym bardziej napięte będą relacje gospodarcze. Zastój w eksporcie i imporcie, możliwe wyhamowanie produkcji, straty w handlu to wszystko prędzej czy później przełoży się na nastroje konsumenckie, które jak wnioskujemy już spadają.

Czarny łabędź na rynku mieszkaniowym

Jeszcze niedawno najbardziej prawdopodobnym scenariuszem dla rynku mieszkaniowego była kontynuacja wzrostów cen mieszkań oraz utrzymujący się popyt. To właśnie ten popyt składający się z kupujących na własne potrzeby, jak i inwestycyjnie, napędzał rynek nieruchomości. Teraz na rynku pojawił się czarny łabędź, czyli wydarzenie, które ma miejsce nagle, odciska duże piętno i jest praktycznie nie do przewidzenia[2].

Zakładając zmiany w polskiej mieszkaniówce, bierzemy pod uwagę krótkotrwały i długotrwały wpływ wirusa na polską gospodarkę, a co za tym idzie na zachowania konsumentów. W sytuacji gwałtownego pogarszania się perspektyw dla gospodarki światowej zmianie ulegają również prognozy dla Polski. Ekonomiści dokonują rewizji swoich szacunków. Obecne prognozy wskazują, że tempo wzrostu PKB dla Polski w bieżącym roku może wynieść od 2,7%, do nawet poniżej 2% w scenariuszu negatywnym. Choć jest to skala trudna do oszacowana ze względu na dynamikę zmian. W takiej perspektywie powyższe zmiany będą musiały odbić się również na popycie w sektorze mieszkaniowym. Retoryka RPP w sprawie pozostawienia stóp na stabilnym poziomie się nie zmieniła. Choć pojawiają się sygnały, że w obliczu trudnej sytuacji Rada Polityki Pieniężnej może obniżyć stopy procentowe, aby wspomóc gospodarkę. Może to jednak nie wystarczyć do tego, aby nastroje konsumenckie wróciły na dotychczasowy wysoki poziom.

Popyt w erze wirusa

Skala wpływu epidemii koronawirusa na polski rynek mieszkaniowy będzie zależała od czasu jej trwania. Zakładamy, że pierwszą reakcją na naszym rynku będzie wyhamowanie sprzedaży. W sytuacji, gdy konsumenci skupiają się na tym, aby mieć dostęp do artykułów potrzebnych do codziennej egzystencji, będziemy obserwować mniejsze zainteresowanie poszukiwaniem nieruchomości. Wiele firm już wprowadziło rekomendację pracy zdalnej oraz ograniczenie przebywania w większych skupiskach ludzkich: miejscach publicznych, komunikacji miejskiej itp. Co za tym idzie dojdzie do spadku liczby prezentacji mieszkań, czy wizyt w biurach sprzedaży. Osoby, które nie są zmuszone do zakupu nieruchomości, oddalą tę decyzję w czasie.

Pierwszą reakcją na epidemię najprawdopodobniej będzie zmniejszony obrót na rynku nieruchomości mieszkaniowych. Gdy rynek będzie hamował, ceny nie muszą od razu spadać. Zakładamy, że w początkowym stadium wyhamowania wolumenu sprzedaży, będziemy obserwować stabilizację, bądź ograniczenie wzrostu cen mieszkań do minimum. Nie wykluczamy jednak przejściowego spadku cen mieszkań spowodowanego zastojami transakcyjnymi w niektórych segmentach rynku. – ocenia Mateusz Romanowski założyciel SonarHome.

W scenariuszu optymistycznym szybkie działania prewencyjne rządu mogą pomóc w skróceniu skutków epidemii. Istnieje możliwość, że wyhamowanie obrotu potrwa zaledwie 2-3 miesiące. Przy czym będziemy obserwować niższą liczbę transakcji i stabilizację cen mieszkań. Po stopniowym wygaszaniu epidemii, mogłoby dojść również do odbicia wolumenu transakcji w drugiej połowie roku, bądź w ostatnim kwartale, szczególnie gdy wcześniejszemu obniżeniu uległaby stopa referencyjna NBP.

Obecna sytuacja wymusza zmiany w obsłudze rynku nieruchomości, co oznacza, że digitalizacja procesu sprzedaży w dobie koronawirusa, jest odpowiedzią na zapotrzebowanie strony sprzedającej. Od początku naszej działalności chcieliśmy być przygotowani do działania zarówno na rozgrzanym rynku jak i w czasie pogorszenia koniunktury, choć nie mogliśmy wiedzieć, że ten moment przyjdzie tak szybko, przygotowaliśmy strategię i na taką okoliczność. Zainwestowaliśmy w narzędzie do automatycznej wyceny online oraz stworzyliśmy nowy proces sprzedaży, ograniczając w ten sposób liczbę spotkań i skracając formalności do minimum. Dlatego na odwrócenie trendu i obsługę sprzedających jesteśmy gotowi – mówi Mateusz Romanowski CEO SonarHome – pierwszego ibuyera w Polsce.

W scenariuszu pesymistycznym światowa i krajowa gospodarka zwolni na tyle, że odbije się to w dużej skali na zachowaniach konsumenckich, a skutki epidemii będziemy odczuwać dużo dłużej niż trzy miesiące. Spadek nastrojów będzie się objawiał w niechęci do ponoszenia wysokich wydatków przez społeczeństwo, taką kapitałochłonną inwestycją jest np. kupno mieszkania. Czarny scenariusz kwarantanny całych miast może odbić się na poczuciu niepewności w społeczeństwie, co za tym idzie zatrzymaniu popytu. W takim wypadku średni czas sprzedaży mieszkania ulegnie wydłużeniu, co oznacza, że sprzedający mieszkania dłużej będą czekali na znalezienie kupującego i finalizację transakcji. Ci, których sytuacja życiowa zmusza do sprzedaży nieruchomości będą mogli zatem podjąć decyzję o obniżeniu ceny ofertowej, a ich otwartość na negocjacje będzie większa. Obecnie ciężko jest wyobrazić sobie sytuację spadku cen mieszkań. Jednak w przypadku tych lokali, na które popyt nawet w sytuacji dużego rozgrzania rynkowego był niższy (czyli np. lokale o większej powierzchni 70 m2 i więcej) istnieje prawdopodobieństwo korekty cenowej. To znaczy, że ten segment powierzchniowy odczuje zmiany jako pierwszy. W pesymistycznym scenariuszu nie wykluczamy spadku cen mieszkań w skali roku, jednak na chwilę obecną zakładamy, że mógłby on wynieść kilka procent (2-4%).

Czy widzimy coś w obecnych nastrojach rynkowych? Jako wskaźnik możemy przyjąć koniunkturę konsumencką.

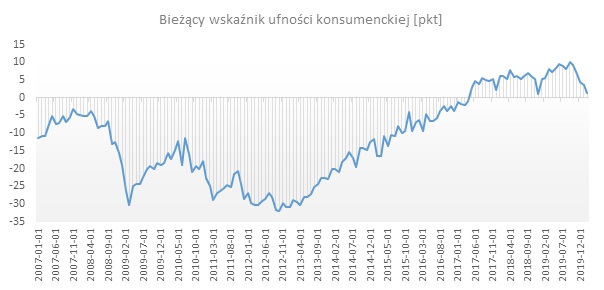

Bieżący wskaźnik ufności konsumenckiej w lutym spadł do 1,3 pkt z 3,7 pkt w miesiącu poprzednim. W porównaniu ze styczniem spadek wyniósł 2,4 pkt. proc. W porównaniu do lutego 2019 roku spadek nastrojów konsumenckich wyniósł już 4,2 pkt. proc. Analizując historyczne wyniki z lutego, do największego spadku nastrojów konsumenckich doszło w poprzednim kryzysie gospodarczym, gdy w lutym 2009 roku wskaźnik spadł aż o 21,3 pkt. proc w skali roku. Jednak jak wskazuje poniższy wykres poziom nastrojów wciąż nie jest zły, nie mamy jednak jeszcze danych za marzec, gdy COVID-19 pojawił się w Polsce.

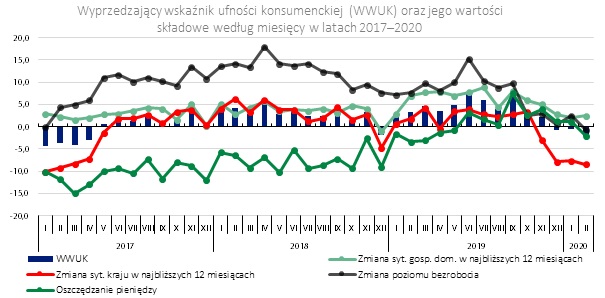

Prognozy zmian w nastrojach pokazuje wyprzedzający wskaźnik ufności konsumenckiej (WWUK) w lutym 2020 r. Zgodnie z definicją GUS wskaźnik opisuje oczekiwane w najbliższych miesiącach tendencje konsumpcji indywidualnej. W lutym odnotowano spadek nastrojów o 1,6 pkt. proc.

Najsłabiej konsumenci oceniają zmiany ogólnej sytuacji ekonomicznej kraju (-8,4 pkt) oraz oszczędzanie pieniędzy (-2,0 pkt)[1]

Ponieważ sytuacja na rynkach światowych i na rynku krajowym jest dynamiczna, planujemy systematycznie aktualizować informacje na temat rynków zagranicznych oraz rynku krajowego. Większość danych o reakcjach rynkowych jeszcze nie jest dostępna, dlatego sytuację będziemy monitorować na bieżąco, tym bardziej, że skutki obecnej sytuacji są trudne do przewidzenia.

[1] Na podstawie 100 największych firm w kraju opracowane przez CRIC

[2] Dane CRIC

[3] John Hopkins CSSE Coronavirus resource center

[4] Zjawiska określone mianem „Czarny Łabędź” zostało opisane przez autora książki (o tym samym tytule) Nassima Nicholasa Taleba. Wydarzenia spełniające definicje czarnego łabędzia to np. zamach z 11 września 2001 roku lub kryzys finansowy w 2008 roku.

[5] * Obydwa wskaźniki ufności konsumenckiej (bieżący i wyprzedzający) mogą przyjmować wartości od –100 do +100. Wartość dodatnia oznacza przewagę liczebną konsumentów nastawionych optymistycznie nad konsumentami nastawionymi pesymistycznie, natomiast wartość ujemna oznacza przewagę liczebną konsumentów nastawionych pesymistycznie nad konsumentami nastawionymi optymistycznie. W lutym 2020 r. przeprowadzono 1206 wywiadów w okresie 03-12.02.2020 r. (w tym 68 metodą CATI – wywiadu telefonicznego wspomaganego komputerowo).