Kluczowym tematem rynkowym pozostaje słabość dolara amerykańskiego. Kurs EUR/USD w ostatnim czasie wzrósł do najwyższego poziomu od września 2018 roku, kontynuując wzrost na początku tego tygodnia. Nie liczymy na zmianę tego trendu w dłuższym terminie, niewykluczone jednak, że po silnym spadku, dolar doświadczy krótkoterminowego odbicia.

W minionym tygodniu amerykańska waluta osłabiła się w relacji do wszystkich głównych walut. Ruch ten był interesujący, bowiem nastąpił przy braku typowo negatywnych dla dolara trendów widocznych na innych rynkach. Aktywa ryzykowne ogólnie traciły, a różnica w rynkowych stopach procentowych między USA i resztą świata pozostała w większości niezmieniona. Analitycy zdają się przypisywać słabość amerykańskiej waluty euforii związanej z porozumieniem dotyczącym akceptacji unijnego funduszu wsparcia gospodarek wychodzących z kryzysu, jednak nie tłumaczy to osłabienia dolara w relacji do innych walut, w tym rynków wschodzących.

W naszej ocenie, przynajmniej częściowo obwinić należy za to obawy dotyczące zarządzania i możliwości stanów USA podkreślone przez rozczarowującą odpowiedź na pandemię koronawirusa. Tak czy inaczej, euro w parze z dolarem amerykańskim osiągnęło najwyższy poziom od września 2018 roku, rozpoczynając obecny tydzień kontynuacją wzrostów.

Najbliższe dni będą wypełnione informacjami, zarówno gospodarczymi, jak i tymi z frontu polityki, w tym monetarnej. Dla dolara, w środę, w kontekście spotkania decyzyjnego Rezerwy Federalnej kluczowa będzie retoryka decydentów. Czwartek przyniesie wstępne dane o amerykańskim PKB w II kwartale, w piątek zaś poznamy analogiczny odczyt dla strefy euro. Temu ostatniemu towarzyszyć będą świeże dane o inflacji w lipcu. Dane o PKB będą pierwszym kompleksowym indykatorem szkód, jakie pandemia wyrządziła we wspomnianych gospodarkach.

PLN

Miniony tydzień przyniósł wyraźne umocnienie polskiego złotego, który w parze z euro zyskał ponad 1,5%, kończąc go na poziomie 4,40. Złotemu, podobnie jak innym walutom regionu sprzyjał silny wzrost pary EUR/USD. W ujęciu ogólnym waluty rynków wschodzących nie radziły sobie bowiem szczególnie dobrze, często zyskując w parze z USD jedynie w związku z wyraźnym osłabieniem amerykańskiej waluty.

W minionym tygodniu poznaliśmy też dobre dane z polskiej gospodarki. In plus zaskoczyły dane o produkcji przemysłowej, sprzedaży detalicznej i bezrobociu w czerwcu, dając nadzieję na silniejsze odbicie gospodarki w drugiej części roku. W tym tygodniu, w piątek, poznamy odczyt „flash” inflacji CPI w Polsce w lipcu. Dla złotego jednak nadal istotniejsze powinno być zachowanie pary EUR/USD i zmiany sentymentu względem ryzyka.

EUR

Indeksy PMI opisujące aktywność biznesową w strefie euro w lipcu okazały się znacznie lepsze od oczekiwań. Szczególnie wyraźną poprawę odnotowano w sektorze usług, co mocno podbiło indeks kompozytowy. Optymizm w kontekście danych jedynie spotęgował euforię z powodu porozumienia ws. pakietu pomocowego UE, który oznacza fundamentalną zmianę w podejściu europejskich decydentów do kryzysu, porównując z poprzednim załamaniem. Obie informacje były pozytywne dla rynków i przełożyły się na umocnienie euro do wszystkich kluczowych pozaeuropejskich walut.

Oczekuje się, że dane które poznamy w tym tygodniu pokażą głęboki, dwucyfrowy spadek PKB w relacji do poprzedniego kwartału. Biorąc pod uwagę wściekłe tempo ostatnich wzrostów wspólnej europejskiej waluty i coraz bardziej napięte długie pozycje spekulacyjne na euro, dane te mogą stanowić powód do realizacji zysków i wywołać pauzę w dalszym wzroście tej waluty.

USD

Podczas gdy niekorzystne wieści z frontu walki z pandemią w USA nadal istotnie różnią się od tych w Europie, dolar amerykański traci. W krótkim terminie ryzykiem dla dolara jest to, że gospodarka strefy euro może wyjść z kryzysu szybciej niż amerykańska. W tym kontekście kluczowe jest postrzeganie konsumentów i biznesu dotyczące tego, czy pandemia jest pod kontrolą, w kontekście czego strefa euro zdaje się mieć przewagę. W dłuższym terminie zmiana postrzegania jakości instytucji w USA i potencjału stanów może osłabić znaczenie dolara jako waluty rezerwowej. Zgodnie z ostatnimi danymi, 62% rezerw stanowią te w dolarach, podczas gdy zaledwie 20% w euro. Jeśli liczby te w jakikolwiek sposób zaczną zbiegać do siebie, dolar amerykański powinien ucierpieć. Dolar w bardzo krótkim czasie doświadczył znacznego spadku, a spekulanci zaczęli wyraźnie „shortować” walutę. Nie będziemy zaskoczeni, jeśli dojdzie do krótkoterminowego odbicia po ostatnich spadkach.

GBP

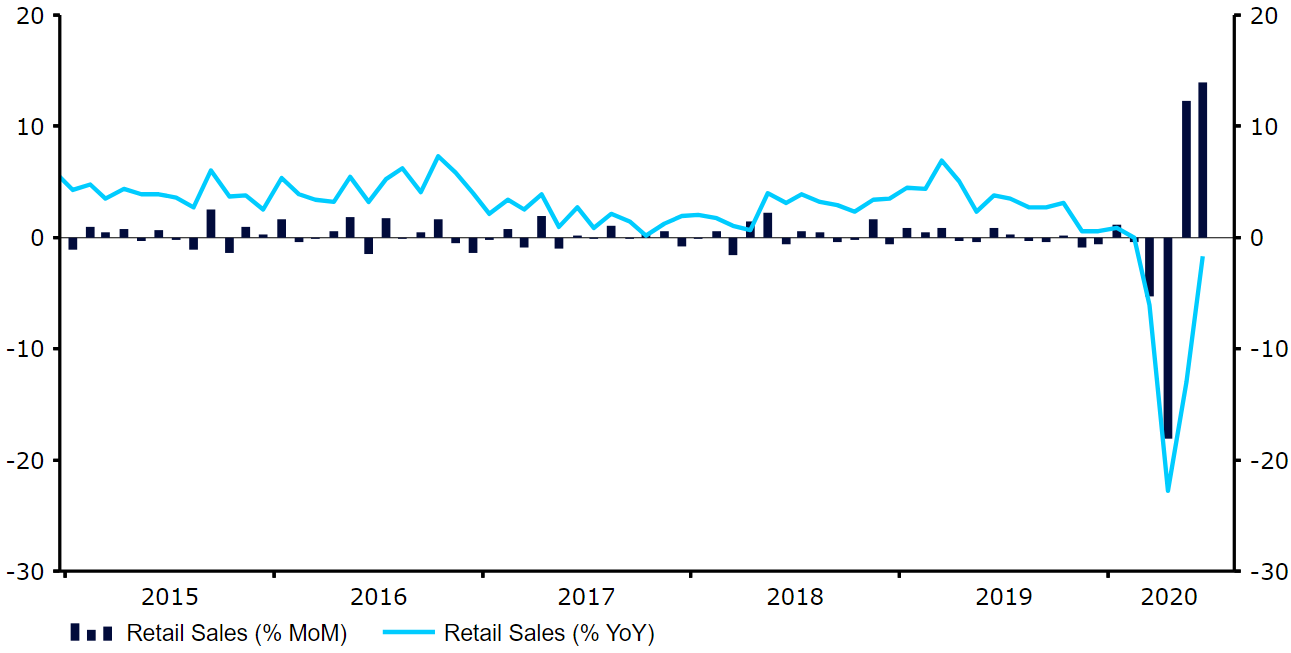

Dane z gospodarki, jakie napłynęły z Wielkiej Brytanii w ubiegłym tygodniu były ogólnie zachęcające. Tak jak w strefie euro, tak w przypadku Wielkiej Brytanii in plus zaskoczyły indeksy PMI. Istotne były też piątkowe dane o sprzedaży detalicznej, które pokazały wyraźnie silniejsze od oczekiwanego odbicie w czerwcu, pokazując, że sprzedaż wróciła do okolic sprzed lockdownu. Pomimo dobrych danych z gospodarki, walucie nie pomagał brak oznak postępu w negocjacjach brexitowych z UE. W parze z silniejszym złotym funt zakończył tydzień na sporym minusie.

W tym tygodniu kalendarz ekonomiczny dla Wielkiej Brytanii nie obfituje w istotne publikacje, w przeciwieństwie do tego dla strefy euro i USA. W związku z tym spodziewamy się, że waluta będzie w znacznej mierze naśladować zachowanie euro w parze z dolarem amerykańskim.

Dynamika sprzedaży detalicznej w Wielkiej Brytanii (2015 – 2020)

Źródło: Refinitiv Datastream Data: 27/07/2020

Źródło: Refinitiv Datastream Data: 27/07/2020

CHF

Para EUR/CHF zakończyła ubiegły tydzień na poziomie bliskim tego, na jakim go rozpoczęła, utrzymując się w dość wąskim paśmie wahań. Stanowi to spory kontrast do poprzedzającego tygodnia, kiedy to obserwowaliśmy jej wyraźny wzrost. Niemniej, frank był jedną z najlepiej radzących sobie walut G10, znacznie lepiej niż pozostałe waluty safe haven, czyli USD i JPY. Różnica w zachowaniu franka a dwóch ostatnich, do pewnego stopnia może być spowodowana tym, że zarówno USA, jak i Japonia w ostatnim czasie notowały rekordowe wzrosty liczby nowych dziennych zakażeń koronawirusem.

Miniony tydzień nie przyniósł wielu istotnych wieści ze Szwajcarii. W czerwcu, w relacji do poprzedniego miesiąca odbił eksport, ale krajowi producenci nadal cierpią. Eksport jednego z produktów, z których słynie kraj – zegarków – spadł w czerwcu o 35,1% w ujęciu rocznym, co i tak jest wynikiem lepszym niż spadek o 67,9% z poprzedniego miesiąca.

W tym tygodniu poznamy dane o sentymencie i o sprzedaży detalicznej. Te ostatnie zapewnią bardziej solidny wgląd w stan szwajcarskiej gospodarki, nie będą jednak one tak aktualne, jak dane sentymentowe, które dotyczą obecnego miesiąca. Stąd też dane o nastrojach mogą być istotniejsze dla rynku.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury

Informacje zawarte w niniejszej publikacji służą wyłącznie do celów informacyjnych. Nie stanowią one porady finansowej lub jakiejkolwiek innej porady, mają charakter ogólny i nie są skierowane dla konkretnego adresata. Przed skorzystaniem z informacji w jakichkolwiek celach należy zasięgnąć niezależnej porady. Portal nie ponosi odpowiedzialności za konsekwencje działań podjętych na podstawie informacji zawartych w raporcie.