Już pod koniec tygodnia poznamy wstępne odczyty indeksów aktywności biznesowej w kluczowych gospodarkach świata. Będą to dane za maj, czyli pierwszy miesiąc w którym część krajów zaczęła poważnie podchodzić do łagodzenia obostrzeń związanych z koronawirusem. Skala poprawy widocznej w danych będzie istotna dla oceny perspektyw globalnej gospodarki w kolejnych miesiącach.

Rynki pozostają pod wpływem napięcia związanego z niepokojącymi, często rekordowo słabymi odczytami makro z jednej strony, jak i nadziei związanej z pierwszymi niepewnymi krokami w zakresie łagodzenia obostrzeń związanych z pandemią i poprawą sytuacji na froncie walki z koronawirusem z drugiej. Podsumowania dyskusji ze spotkań banków centralnych z obu stron Atlantyku, które poznamy w tym tygodniu, w obliczu szybko zmieniającej się sytuacji, można uznać za przestarzałe, stąd też ich znaczenie najpewniej będzie ograniczone. Znacznie bardziej aktualne informacje zostaną zawarte w publikacjach PMI dla Wielkiej Brytanii, strefy euro i USA, które poznamy w czwartek. Oczekuje się, że indeksy nieco odbiją po tym, gdy w kwietniu część z nich odnotowała najniższe poziomy w historii.

PLN

Polski złoty zakończył ubiegły tydzień lekkim osłabieniem w relacji do euro, radził sobie jednak dobrze na tle walut regionu: forint węgierski i korona czeska traciły wyraźnie mocniej.

Reakcja walut regionu na publikacje makro była ograniczona, niemniej warto wspomnieć o danych PKB za I kwartał, które poznaliśmy w piątek. Dynamika PKB Polski okazała się wyższa od oczekiwań i wyniosła 1,9% w ujęciu rocznym. Szczególnie cieszyć może jednak ograniczona skala spadku produktu krajowego w ujęciu kwartalnym – wyniosła ona zaledwie 0,5%, podczas gdy konsensus Bloomberga zakładał spadek o 1,2%. Dla porównania spadek PKB w strefie euro w I kwartale wyniósł 3,8% w ujęciu kwartalnym. Podobnie jak informacje o coraz większym otwieraniu polskiej gospodarki, dane budzą optymizm, że Polska będzie jednym z krajów, które najlepiej poradzą sobie z gospodarczymi skutkami pandemii.

W bardziej dokładnej ocenie tych skutków pomogą dane, które poznamy w tym tygodniu. Szczególnie warto zwrócić uwagę na czwartkowe dane o produkcji przemysłowej i piątkowe o sprzedaży detalicznej. Pokażą one obraz skali osłabienia, jakiego gospodarka kraju doświadczyła w kwietniu, czyli miesiącu w którym koronawirusowe obostrzenia trwały najdłużej.

EUR

Odczyt dynamiki PKB w strefie euro w I kwartale, jak i ostatnie dane o produkcji przemysłowej były mniej więcej tak złe, jak oczekiwano. Uważamy, że aktywność gospodarcza w strefie euro sięgnęła już dna, stąd wraz z postępem w znoszeniu kolejnych ograniczeń dotyczących przemieszczania się i wykonywania pracy, powinniśmy obserwować również wzrost aktywności w bloku walutowym.

Powyższą hipotezę zweryfikuje czwartkowy odczyt indeksów aktywności biznesowej PMI w strefie euro w maju. Mimo, że indeksy ostatnio znalazły się na ekstremalnie niskich poziomach, poprawa w danych może zaskoczyć rynek i dać euro impuls do wzrostu w relacji do głównych walut.

USD

Naszym zdaniem, jedną z najważniejszych informacji ubiegłego tygodnia była olbrzymia skala aukcji amerykańskich obligacji skarbowych. Rynek przyjął gigantyczną porcję papierów dłużnych, co jednak nie odbiło się mocno na ich rentownościach. Apetyt na obligacje skarbowe wydaje się nadal niezaspokojony, co stanowi pozytywną wiadomość dla rządu Stanów Zjednoczonych, zwłaszcza biorąc pod uwagę fakt, że w krótkim okresie powszechnie oczekuje się znacznego pogłębienia obecnego deficytu fiskalnego.

W środę opublikowane zostaną „minutki” z ostatniego posiedzenia Rezerwy Federalnej, aczkolwiek uważamy, że wtorkowe sprawozdanie prezesa FOMC przed Senacką Komisją Bankową zaoferuje rynkom bardziej aktualny stan oczekiwań decydentów z Fed.

GBP

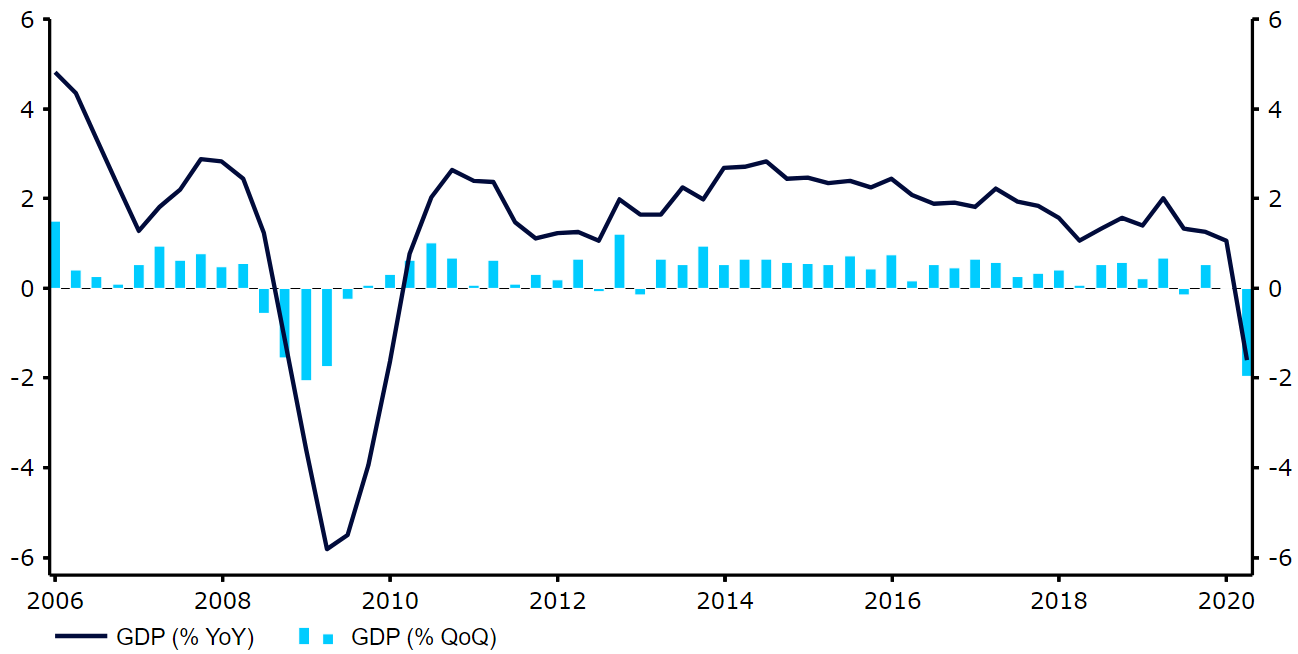

Dane o PKB Wielkiej Brytanii w I kwartale okazały się nieco lepsze od katastrofalnych oczekiwań, jednak odzwierciedlają one jedynie załamanie w marcu, jak i fakt, że Wielka Brytania później niż reszta europejskich krajów zdecydowała się na lockdown. Szterlinga w dół zdaje się ściągać m.in. brak postępu w negocjacjach dotyczących Brexitu.

Dynamika PKB Wielkiej Brytanii (2006 – 2020)

Ostatnio rosną również oczekiwania związane z możliwością stosowania bardziej niekonwencjonalnych metod w kontekście polityki pieniężnej w Wielkiej Brytanii. Główny ekonomista BoE, Andy Haldane w wywiadzie dla The Telegraph sprzed dwóch dni stwierdził, że bank centralny coraz bardziej przygląda się środkom takim jak ujemne stopy procentowe.

W tym tygodniu wśród publikacji z Wielkiej Brytanii znajdziemy dane z rynku pracy, które poznamy we wtorek. Warto zwrócić uwagę na liczbę wniosków o zasiłek dla bezrobotnych, czyli najbardziej bieżący oficjalny wskaźnik obrazujący sytuację na brytyjskim rynku pracy.

CHF

W poprzednim tygodniu frank szwajcarski pozostawał dość stabilny w relacji do euro. Podobnie jak w ostatnich dniach, tak obecnie para EUR/CHF pozostaje nieznacznie powyżej poziomu 1,05.

Dzisiejsze dane Szwajcarskiego Banku Narodowego pokazały, że w ubiegłym tygodniu wzrost depozytów na żądanie wyniósł 4,4 mld CHF wobec 5,3 mld CHF tydzień wcześniej. Zmiany te sugerują, że interwencje SNB są kontynuowane, jednak ich skala zdaje się maleć. Oprócz powyższych danych, w tym tygodniu nie poznamy żadnych istotnych odczytów ze Szwajcarii, tym samym uwaga rynku powinna skupić się na informacjach zewnętrznych. Jeśli liczba nowych zakażeń nadal będzie maleć, a globalne gospodarki będą kontynuowały proces znoszenia restrykcji związanych z pandemią, sądzimy, że zaczniemy obserwować dowody wskazujące na odwracanie się przepływów safe haven, z tytułu których umacniał się frank szwajcarski.

Autorzy: Enrique-Diaz Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury