Polski złoty wczoraj przerwał ostatnią, złą passę, zyskując w relacji do głównych walut. Nie współgrało to z publikacją danych ekonomicznych, które pokazują hamowanie polskiej gospodarki.

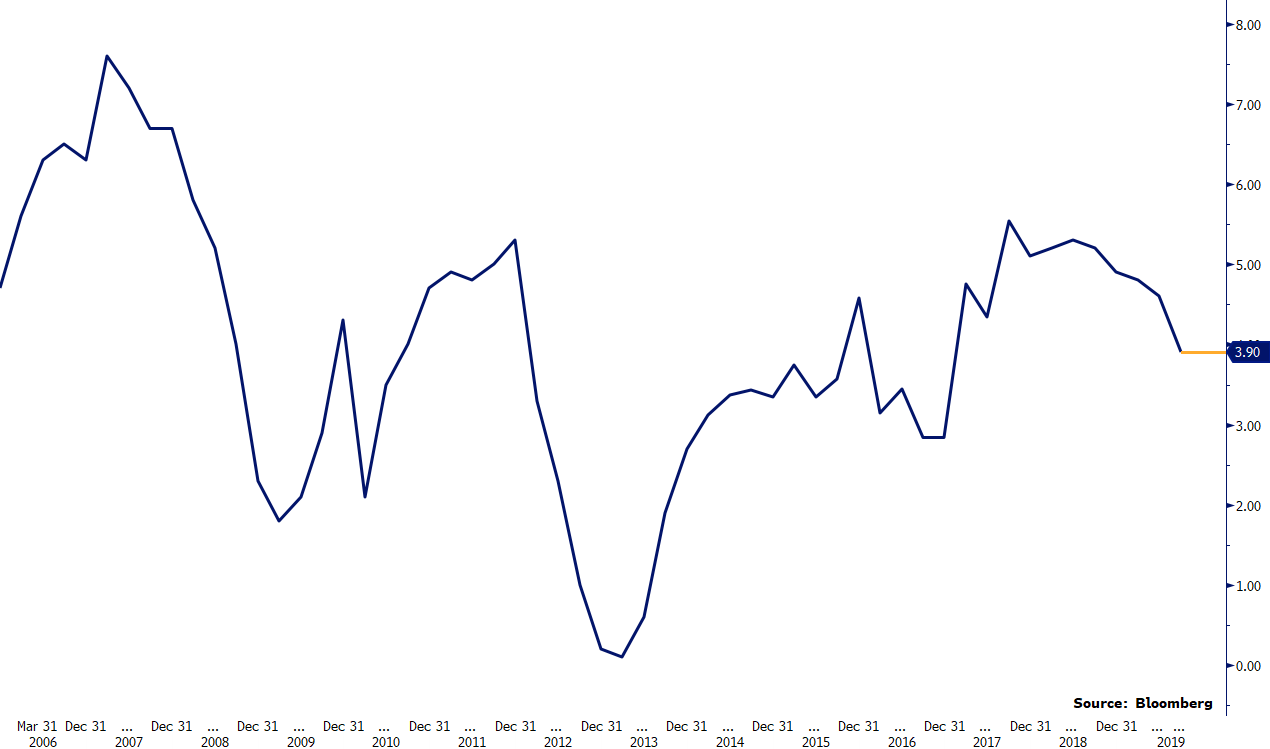

Wczorajsza aprecjacja złotego zdaje się potwierdzać, że zależność między publikacją danych z polskiej gospodarki, a zachowaniem krajowej waluty nie jest silna. Zgodnie ze wstępnym szacunkiem, w trzecim kwartale br. wzrost gospodarczy w Polsce wyniósł 3,9% w ujęciu rocznym. Jest to dynamika wyraźnie niższa niż notowana w poprzednim kwartale (4,6%). Szacunek jest również nieco gorszy od oczekiwań konsensusu ekonomistów.

Wzrost PKB Polski w ujęciu rocznym (2005 – 2019)

Źródło: Bloomberg Data: 15/11/2019

Czy dane faktycznie są jednak tak złe, jak każą sądzić co niektóre nagłówki? Niekoniecznie. Warto spojrzeć na odsezonowane dane Eurostatu, które pokazują, że dynamika PKB Polski w trzecim kwartale wyniosła 4% w ujęciu rocznym, ale aż 1,3% w ujęciu kwartalnym. Tym samym, porównując z innymi gospodarkami UE, dla których poznaliśmy odczyty (obecnie są dostępne wstępne dane dla 20 z 28 gospodarek), Polska w trzecim kwartale zajmuje drugie miejsce (za Węgrami) pod względem wzrostu w ujęciu rok-do-roku i pierwsze miejsce pod kątem wzrostu kwartał-do-kwartału. Trudno nie odbierać tego jako dobry sygnał.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w czwartek spadł o 0,2%, wahając się w widełkach 4,28-4,30. Para EUR/USD zakończyła wczorajszy dzień na plusie. Większa część umocnienia euro w parze z dolarem amerykańskim nastąpiła w drugiej części dnia, w trakcie sesji amerykańskiej.

Wczorajsze dane o niemieckim PKB w III kwartale zaskoczyły in plus, pokazując, że – mimo nieco głębszego, kwartalnego spadku PKB w II kwartale – kraj jednak uniknął technicznej recesji. Rewizja danych Eurostatu dla strefy euro pokazała, że wzrost w ostatnim okresie pomiarów był nieznacznie wyższy od wcześniej szacowanego i wyniósł 1,2%. Natomiast nie zaskoczyły dzisiejsze, zrewidowane dane o inflacji konsumenckiej w strefie euro. Inflacja w październiku znalazła się na poziomie 0,7%, z kolei wskaźnik bazowy wyniósł 1,1%.

GBP

Kurs GBP/PLN w czwartek spadł o 0,1%, wahając się w widełkach 5,00-5,02. Wczorajsze dane o sprzedaży detalicznej w Wielkiej Brytanii rozczarowały. Wbrew oczekiwaniom sprzedaż w październiku rosła o 3,1% w porównaniu do tego samego okresu rok wcześniej, w ujęciu miesięcznym notując lekki spadek. Gorsze dane zdają się wspierać szanse na obniżkę w przyszłym roku stóp procentowych w Wielkiej Brytanii. Obecnie rynek szacuje, że szanse na cięcie stóp o 25 punktów bazowych w drugiej części 2020 roku wynoszą mniej więcej 50/50.

USD

Kurs USD/PLN w czwartek spadł o 0,3%, wahając się w widełkach 3,88-3,91. Osłabieniu dolara w parze ze złotym wczoraj sprzyjał zarówno wzrost pary EUR/USD, jak i silniejszy złoty. W kontekście ostatnich informacji z USA warto wspomnieć o sygnałach dotyczących amerykańsko-chińskiej wojny handlowej. Są one pozytywne – rzecznik chińskiego Ministerstwa Handlu, Gao Feng stwierdził, że “wojna handlowa rozpoczęła się od taryf i powinna się zakończyć się ich zniesieniem”, potwierdzając, że Chinom zależy na stopniowym wycofywaniu się z taryf celnych przez oba kraje w ramach zawarcia tzw. fazy pierwszej porozumienia w handlu. Larry Kudlow, doradca ekonomiczny Białego Domu również pozytywnie wypowiadał się w kwestii osiągnięcia w niedługim czasie częściowego porozumienia. Mamy nadzieję, że dojdzie do niego w przeciągu kilku następnych tygodni.

Wczorajsze dane makroekonomiczne z USA były mieszane – in minus zaskoczył cotygodniowy odczyt o liczbie wstępnych bezrobotnych. Wyższa od oczekiwań okazała się natomiast inflacja PPI w październiku. Przed Komisją Budżetową Kongresu przemawiał również Jerome Powell, który w dość pozytywnych słowach wyrażał się o sytuacji gospodarczej USA, sugerując, że jest ona stabilna. Powell nie wniósł jednak zbyt dużo nowego do wypowiedzi z poprzedniego dnia.

Dziś poznamy dane o sprzedaży detalicznej i produkcji przemysłowej USA w październiku, które będą istotniejsze od wczorajszych. W związku z tym mogą przełożyć się na nieco większą zmienność na parach z USD w drugiej części dnia. Nadal jednak zachowanie amerykańskiej waluty (i szerokiego rynku) w największym stopniu powinno zależeć od nastrojów, a największy potencjał wpłynięcia na te zdają się mieć informacje związane z wojną handlową USA i Chin.

KLUCZOWE PUBLIKACJE

14:30 – dane o sprzedaży detalicznej w USA w październiku

15:15 – dane o produkcji przemysłowej w USA w październiku

18:00 – przemawia prezes Bundesbanku, Jens Weidmann

Autor: Roman Ziruk, Ebury Polska