Złoty pozostaje pod presją negatywnych informacji związanych z koronawirusem.

Początek tygodnia przyniósł dalsze osłabienie polskiego złotego, który w parze z euro w poniedziałek powrócił do okolic 4,30. Wczoraj w trakcie dnia kurs EUR/PLN doświadczył umocnienia, schodząc do okolic 4,29, jednak niedługo po rozpoczęciu sesji amerykańskiej presja na krajową walutę powróciła i jest wyraźnie widoczna również dziś.

Kurs EUR/PLN (17/02/20 – 26/02/20)

Słabość w ostatnich dniach nie odnosi się wyłącznie polskiej waluty. Presji poddane zostały ogólnie aktywa ryzykowne – w tym również inne waluty naszego regionu. Wśród nich szczególną słabością wyróżnia się korona czeska, co można uzasadnić tym, iż to właśnie ta waluta w ostatnich tygodniach radziła sobie najlepiej. Możliwe, że teraz mamy do czynienia z odreagowaniem po nadmiernej aprecjacji.

Za wzrost presji na aktywa ryzykowne w ostatnich dniach odpowiadają informacje dotyczące koronawirusa, który dotarł do Europy, z dnia na dzień rozprzestrzeniając się na coraz więcej krajów. Póki co przypadki te (wyłączając Włochy) nie są liczne, często jednostkowe, a informacje z ogniska epidemii – Chin – w ostatnich dniach wyraźnie się poprawiły. Niemniej, w związku z eskalacją zakażeń w innych krajach inwestorzy i tak próbują zabezpieczyć swój kapitał, decydując się na przeniesienie go w bezpieczniejsze miejsca.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN we wtorek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,29-4,31. Kurs EUR/USD w tym czasie kierował się na północ, kontynuując lekki wzrost. Można odebrać to jako odreagowanie po ostatniej serii spadków, w konsekwencji których kurs spadł z okolic 1,11 na początku miesiąca do 1,08.

Ostatnie dni nie przyniosły wielu istotnych informacji ze strefy euro. Poniedziałkowe odczyty indeksów Ifo dla Niemiec w lutym zaskoczyły nieco in plus, pokazując utrzymujący się wzrost kluczowego indeksu opisującego nastroje w biznesie. Wtorkowa rewizja szacunków PKB w Niemczech w ostatnim kwartale ubiegłego roku nie przyniosła zmian w relacji do wstępnego odczytu – wzrost w ujęciu kwartalnym był zerowy.

Dziś i jutro nie poznamy żadnych istotnych odczytów z gospodarek strefy euro. Niemniej, dziś warto zwrócić uwagę na popołudniowe przemówienie przewodniczącej Europejskiego Banku Centralnego, Christine Lagarde.

GBP

Kurs GBP/PLN we wtorek wzrósł o 0,3%, wahając się w widełkach 5,12-5,16. Początek tygodnia nie przyniósł żadnych danych z Wielkiej Brytanii, które byłyby warte uwagi. Inwestorzy obecnie koncentrują się raczej na kwestii Brexitu. Więcej informacji na tym froncie, które mogą wpłynąć na zachowanie brytyjskiej waluty powinien przynieść przyszły tydzień – wtedy bowiem mają zacząć się formalne negocjacje dot. przyszłości relacji między Zjednoczonym Królestwem, a Unią po zakończeniu okresu przejściowego.

USD

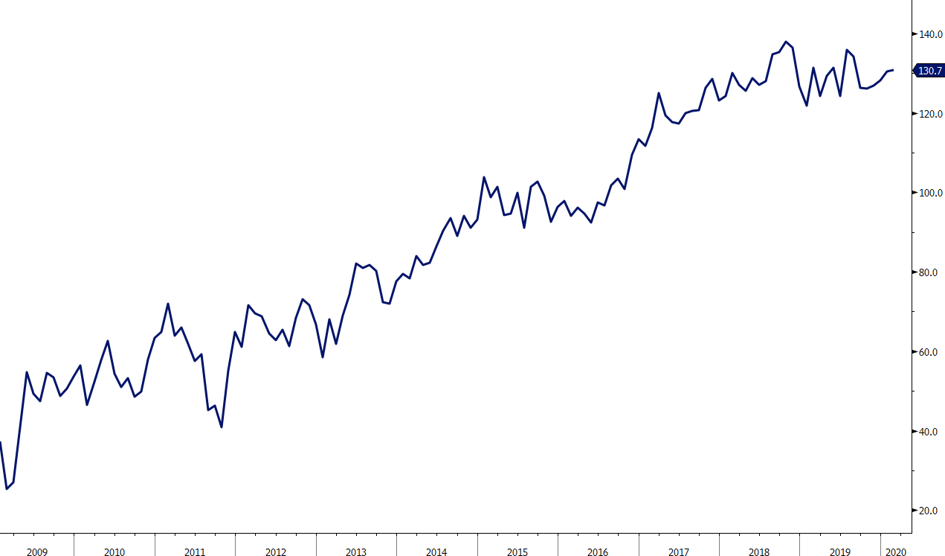

Kurs USD/PLN we wtorek spadł o 0,3%, wahając się w widełkach 3,95-3,97. Kalendarz ekonomiczny dla Stanów Zjednoczonych w pierwszej części tygodnia nie obfituje w istotne publikacje. Można jedynie wspomnieć o danych Conference Board o nastrojach amerykańskich konsumentów. Wczorajszy odczyt nieco rozczarował: indeks znalazł się na poziomie 130,7 pkt wobec poziomu 130,4 pkt w poprzednim miesiącu (zrewidowanego w dół z 131,6 pkt). Mimo lekkiego zaskoczenia w relacji do oczekiwań konsensusu, dane cały czas wskazują na to, że nastroje amerykańskich konsumentów są dobre, co sugeruje utrzymanie wysokiego tempa wzrostu gospodarczego w początkach roku.

Indeks nastrojów konsumentów Conference Board (2009 – 2020)

Autor: Roman Ziruk, Ebury Polska