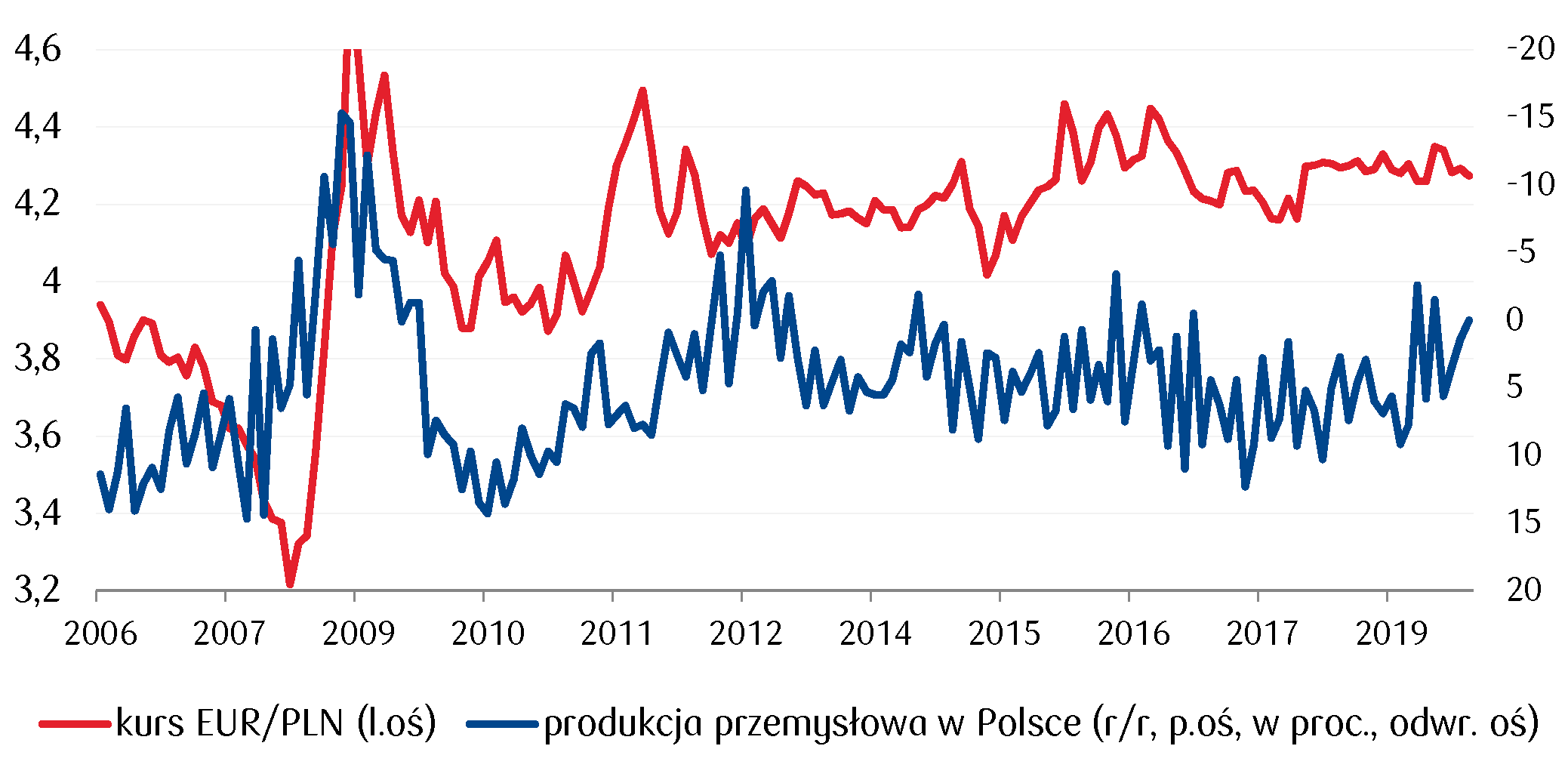

W czwartek złoty pozostawał w okolicach poziomów 4,26. Poranną próbę silniejszej przeceny naszej waluty powstrzymała publikacja krajowej produkcji przemysłowej, która wraz ze słabszymi danymi z USA (silniejszy spadek sprzedaży odmów) w ciągu dnia sprowadziła euro chwilowo do 4,252 PLN. W listopadzie produkcja wzrosła o 1,4% r/r wobec oczekiwanych przez rynek 0,0%. Ze szczegółowej analizy danych wynikało, że wzrost odnotowano w 19 spośród 34 działów przemysłu, szczególnie spore skoki widać było w produkcji pozostałego sprzętu transportowego oraz wytwarzaniu i zaopatrywaniu w energię elektryczną, gaz i parę wodną. Dane pokazały, że pomimo wyraźnego spowolnienia w Europie (szczególnie w Niemczech), kondycja polskiego przemysłu pozostaje relatywnie dobra. Jak zauważyli ekonomiści PKOBP, w listopadzie produkcja nadal rosła, za sprawą solidnej formy branż eksportowych (poza motoryzacją), a także wzrostu produkcji energii (najpewniej wywołanego przez listopadowe ochłodzenie). Dane opublikowane przez GUS sugerują, że polski eksport pozostaje relatywnie odporny na globalne spowolnienie wspierając scenariusz bliskiego zrównoważenia rachunku obrotów bieżących.

W piątek GUS opublikował dane nt. sprzedaży detalicznej, jednak nie powinny one mieć już większego wpływy na złotego.

Rynki wkraczają już w świąteczny marazm, stąd przy wyciszeniu ryzyka geopolitycznego, w kolejnych dniach tego roku nie powinno już chyba nic ich zaskoczyć. Po umowie handlowej i wyborach w Wielkiej Brytanii przegłosowany impeachment Trumpa finalnie wydaje się mało prawdopodobny do realizacji, bowiem by odsunąć Trumpa od władzy, około 20 republikańskich senatorów musiałoby głosować za impeachmentem. W przyszłym roku najprawdopodobniej przejdzie on do historii, a rynki zaczną oczekiwać listopadowych wyborów prezydenckich w USA. Inwestorzy powrócą też do tematu negocjacji handlowych i Brexitu, które nadal nie są do końca zamknięte. Ogłoszone osiągnięcie porozumienia handlowego brzmi dobrze dla rynków, jednak to, co otrzymałyby Chiny nie jest współmierne z tym, co dostaliby Amerykanie. Gdyby porozumienie w takiej formie faktycznie zostało podpisane (nadal nie ma wyznaczonej daty) i następnie było realizowane, Chiny dałyby Trumpowi prezent w kampanii wyborczej. Nasuwa się więc pytanie czy Pekin chce tego, czy zagrał na czas? Z kolei w Europie powróciła wizja hard Brexitu, która może ciążyć nastrojom również w przyszłym roku. Wielka Brytania po opuszczeniu UE 31 stycznia wejdzie w okres przejściowy, w ramach którego handel pomiędzy nią a Unią odbywać się będzie tak, jak do tej pory. Jeśli jednak nie uda się wynegocjować porozumienia oczekiwany przez rynki miękki Brexit może prysnąć jak bańka mydlana, co już zaczęło niepokoić inwestorów.

W przyszłym roku nie powinny natomiast sprawiać rynkom „problemów” banki centralne. Z ostatnich zapowiedzi wynika, że ani Fed, ani EBC, ani nasza RPP (co potwierdziły czwartkowe minutes) nie zamierzają zmieniać polityki monetarnej w 2020 roku. W kończącym się 2019 roku najbardziej zaskakiwały rynek decyzje amerykańskiej Rezerwy Federalnej. Jak pokazało ostatnie dwanaście miesięcy polityka prowadzona przez FOMC zmieniła się o 180 stopni. Dokładnie rok temu, po czwartej w 2018 roku podwyżce stóp do 2,25-2,50%, członkowie Fedu widzieli pole do jeszcze kolejnych podobnych ruchów (wg tzw. fedokropek). Tymczasem z miesiąca na miesiąc ich zapał słabł, tak, że w lipcu 2019 (pod ciężarem lobby finansowego i prezydenta D.Trumpa) po raz pierwszy od 2008 roku koszt pieniądza w USA został obniżony. Potem poszło już „z górki” i zamiast stawki Fed Rate w pobliżu 3,0% mamy obecnie 1,75% (górne ograniczenie). Mniej emocji budziły posiedzenia EBC i RPP. W Polsce, choć pojawiały się wnioski o podniesienie stóp, jednak odrzucano je zdecydowaną większością głosów.

Ogólnie wydaje się, że pierwsza połowa 2020 roku może nie być najgorsza z punktu widzenia rynkowych nastrojów, w drugiej zaś atmosferę ponownie może podgrzewać polityka handlowa i Brexit (oczywiście, o ile wcześniej nie zobaczymy zawartych po myśli rynków porozumień).

Wykres dnia: Zaskakujący wzrost listopadowej produkcji przemysłowej w Polsce zatrzymał przecenę złotego.

Autor: Joanna Bachert / Źrodlo: PKO Bank Polski