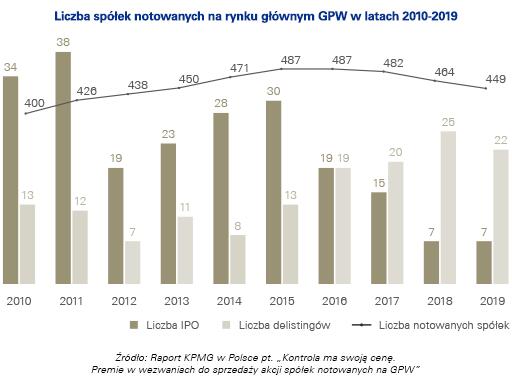

Lata 2018-2019 były kolejnym okresem, w którym zmalała liczba spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Przy zaledwie 14 debiutach, odnotowano aż 47 wycofań z obrotu publicznego – co spowodowało spadek liczby notowanych spółek aż o 33 podmioty. Łączna kapitalizacja spółek, które zniknęły z GPW wynosiła ok. 43 mld złotych.

Duża liczba wycofań utrzymująca się niezmiennie od 2016 roku (łącznie 86 podmiotów) oraz bardzo niska łączna wartość ofert publicznych w ostatnich dwóch latach, która wyniosła 302 mln złotych w 2018 roku oraz zaledwie 45 mln złotych w 2019 roku są oznaką marazmu panującego na GPW, a kryzys wywołany pandemią koronawirusa może jeszcze zwiększyć liczbę wezwań przy znikomej liczbie debiutów.

Duża liczba wycofań utrzymująca się niezmiennie od 2016 roku (łącznie 86 podmiotów) oraz bardzo niska łączna wartość ofert publicznych w ostatnich dwóch latach, która wyniosła 302 mln złotych w 2018 roku oraz zaledwie 45 mln złotych w 2019 roku są oznaką marazmu panującego na GPW, a kryzys wywołany pandemią koronawirusa może jeszcze zwiększyć liczbę wezwań przy znikomej liczbie debiutów.

Biorąc pod uwagę zwiększoną liczbę wezwań, jeszcze bardziej istotne staje się prawidłowe określenie odpowiedniej ceny, która umożliwi zakończenie wezwania sukcesem. Ustawowe ograniczenia wskazują jedynie cenę minimalną, jaka musi zostać zaoferowana za jedną akcję w wezwaniu, co w żadnym stopniu nie definiuje wartości godziwej akcji, która jest w takim wezwaniu wymagana. Cena minimalna to przeważnie także zbyt mało, aby skłonić akcjonariuszy do sprzedaży posiadanych przez nich papierów wartościowych.

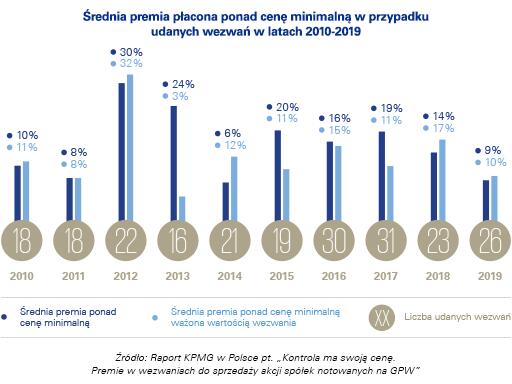

W pierwszych latach analizowanego okresu można zaobserwować znaczne wahania wysokości premii płaconej w przypadku udanych wezwań. W 2018 roku średnia premia ponad cenę minimalną wyniosła 14%, a ponad cenę minimalną ważoną wartością wezwania – 17%. Natomiast w 2019 roku średnia premia płacona ponad cenę minimalną w udanych wezwaniach wyniosła jedynie 10%, praktycznie zrównując się z premią ważoną wartością wezwania. W 2019 roku przeprowadzono osiem wezwań, w których wartości wezwania przekroczyły 200 mln złotych, z czego dwa przekroczyły wartość 3 mld złotych.

W pierwszych latach analizowanego okresu można zaobserwować znaczne wahania wysokości premii płaconej w przypadku udanych wezwań. W 2018 roku średnia premia ponad cenę minimalną wyniosła 14%, a ponad cenę minimalną ważoną wartością wezwania – 17%. Natomiast w 2019 roku średnia premia płacona ponad cenę minimalną w udanych wezwaniach wyniosła jedynie 10%, praktycznie zrównując się z premią ważoną wartością wezwania. W 2019 roku przeprowadzono osiem wezwań, w których wartości wezwania przekroczyły 200 mln złotych, z czego dwa przekroczyły wartość 3 mld złotych.

Wraz z rosnąca liczbą wezwań oraz malejącą aktywnością inwestorów, poziom premii w ostatnich latach ustabilizował się na poziomie kilkunastu procent, spadając do zaledwie 10% w 2019 roku, co jest wartością istotnie niższą od tej spotykanej na dojrzałych rynkach kapitałowych, takich jak Wielka Brytania czy Stany Zjednoczone, gdzie premie na poziomie 20-30% nie należą do rzadkości – mówi Tomasz Wiśniewski, partner w dziale Deal Advisory, szef zespołu wycen w KPMG w Polsce.

Inwestor finansowy vs. branżowy – różne interesy, różne premie

W analizowanym okresie 2018 i 2019 roku można również zauważyć różnice w premiach płaconych przez inwestorów branżowych oraz finansowych. W tym czasie inwestorzy branżowi przeprowadzili 33 wezwania, z czego aż 32 zakończyły się sukcesem, a średnia arytmetyczna premia (w udanych wezwaniach) wyniosła 14%. Inwestorzy finansowi wzywali z kolei na akcje 20 spółek (17 wezwań zakończyło się powodzeniem), a oferowana premia w przypadku udanych wezwań wyniosła jedynie 8%. W ostatnich dwóch latach różnica w premii ważonej wartością wezwania, pomiędzy inwestorem finansowym i branżowym, utrzymywała się w granicach 7-8 p.p. W 2018 roku, za powodzenie w wezwaniu więcej zapłacili inwestorzy branżowi, a w 2019 roku, inwestorzy finansowi.

Pierwsza cena to nadal często za mało

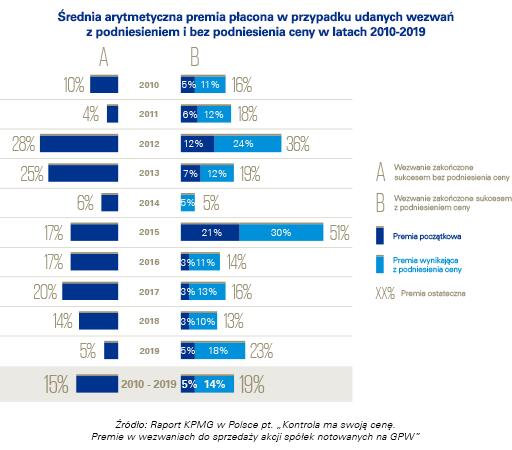

W okresie od 2010 do 2017 roku z 222 wezwań w ponad 75% przypadków pierwsza zaproponowana cena była ceną ostateczną. W pozostałych przypadkach inwestorzy zdecydowali o podniesieniu ceny w trakcie wezwania, z czego w niemal 75% przypadków umożliwiło to powodzenie wezwania.

Z 53 przeprowadzonych wezwań w latach 2018- 2019, w dwóch na trzy przypadki, pierwsza zaproponowana cena była również ostateczną, co w ponad 90% przypadków okazało się wystarczające, aby nabyć akcje. W pozostałych wezwaniach po podniesieniu ceny znów ponad 90% zakończyło się sukcesem.

W ujęciu historycznym, podnoszenie ceny w wezwaniu często okazywało się bardziej kosztowne, niż zaproponowanie odpowiednio wysokiej premii już na samym początku. Podczas ostatniej dekady w przypadku wezwań gdzie pierwsza zaproponowana cena była jednocześnie ostateczną, aby przekonać akcjonariuszy do sprzedaży swoich akcji wystarczyła premia w wysokości ok. 15%. W przypadku wezwań z podniesieniem ceny, pierwsza zaproponowana premia wynosiła średnio ok. 5%, ostatecznie jednak, aby osiągnąć sukces, inwestor musiał zapłacić łącznie prawie 19% premii – mówi Tomasz Regulski, dyrektor w dziale Deal Advisory w zespole wycen w KPMG w Polsce.

W ujęciu historycznym, podnoszenie ceny w wezwaniu często okazywało się bardziej kosztowne, niż zaproponowanie odpowiednio wysokiej premii już na samym początku. Podczas ostatniej dekady w przypadku wezwań gdzie pierwsza zaproponowana cena była jednocześnie ostateczną, aby przekonać akcjonariuszy do sprzedaży swoich akcji wystarczyła premia w wysokości ok. 15%. W przypadku wezwań z podniesieniem ceny, pierwsza zaproponowana premia wynosiła średnio ok. 5%, ostatecznie jednak, aby osiągnąć sukces, inwestor musiał zapłacić łącznie prawie 19% premii – mówi Tomasz Regulski, dyrektor w dziale Deal Advisory w zespole wycen w KPMG w Polsce.

Wyższa premia za przejęcie kontroli i wycofanie spółki z giełdy

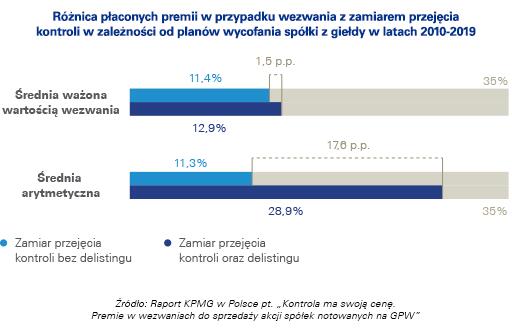

Plany przejęcia kontroli oraz wycofania spółki z giełdy wymagają zwykle od wzywającego zaoferowania wyższej premii. W 2018 roku na GPW przeprowadzono jedynie dwa wezwania, w których intencją wzywającego było przejęcie kontroli i wycofanie spółki z obrotu giełdowego. W 2019 roku takich wezwań było sześć. Średni pakiet akcji objęty wezwaniem wyniósł ok. 92%, a średni pakiet akcji faktycznie zakupionych w ramach wezwania ok. 86%. Za sukces wystarczyło zapłacić średnio 12% premii, najmniej od 2010 roku kiedy powodzenie w podobnych wezwaniach kosztowało tylko 8% premii.

Pomimo niskich premii w wezwaniach z zamiarem przejęcia kontroli i wycofania akcji spółki z obrotu publicznego w 2019 roku, prawidłowość dotycząca wyższej premii w przypadku takich wezwań jest widoczna w całym analizowanym okresie tj. w latach 2010- 2019. Inwestor chcąc wycofać spółkę z giełdy musi zapłacić więcej. Taka prawidłowość występuje również w przypadku średniej ważonej minimalną wartością wezwania, jednak różnica w tym przypadku jest znacznie niższa (ok. 2 p.p.). Oznacza to, że wyższe premie płacone w przypadku planów wycofania spółki z giełdy są bardziej istotne w mniejszych wezwaniach – mówi Marcin Łągiewka, dyrektor w dziale Deal Advisory w zespole wycen w KPMG w Polsce.

Pomimo niskich premii w wezwaniach z zamiarem przejęcia kontroli i wycofania akcji spółki z obrotu publicznego w 2019 roku, prawidłowość dotycząca wyższej premii w przypadku takich wezwań jest widoczna w całym analizowanym okresie tj. w latach 2010- 2019. Inwestor chcąc wycofać spółkę z giełdy musi zapłacić więcej. Taka prawidłowość występuje również w przypadku średniej ważonej minimalną wartością wezwania, jednak różnica w tym przypadku jest znacznie niższa (ok. 2 p.p.). Oznacza to, że wyższe premie płacone w przypadku planów wycofania spółki z giełdy są bardziej istotne w mniejszych wezwaniach – mówi Marcin Łągiewka, dyrektor w dziale Deal Advisory w zespole wycen w KPMG w Polsce.