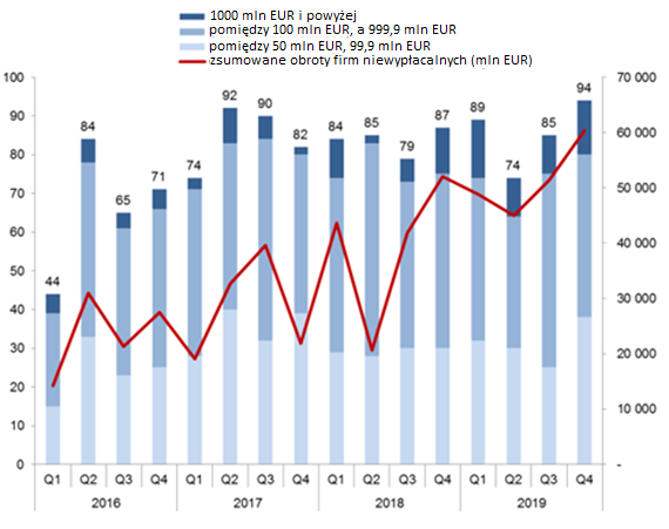

- Na szczycie trendu wzrostowego w niewpłacalnościach przedsiębiorstw Euler Hermes odnotował rekordowy poziom bankructw dużych przedsiębiorstw, których obroty przekraczają kwotę 50 mln EUR – z 342 poważnymi przypadkami niewypłacalności o łącznej wartości obrotów przekraczającej kwotę 205 mld EUR w 2019 r.

- Wzrost liczby dużych bankructw przyspieszył w ostatnim kwartale 2019 r., z rekordową liczbą przypadków (94), i nowym najwyższym poziomem pod względem ciężaru (ich połączone obroty wzrosły +16% r/r do 60.4 mld EUR).

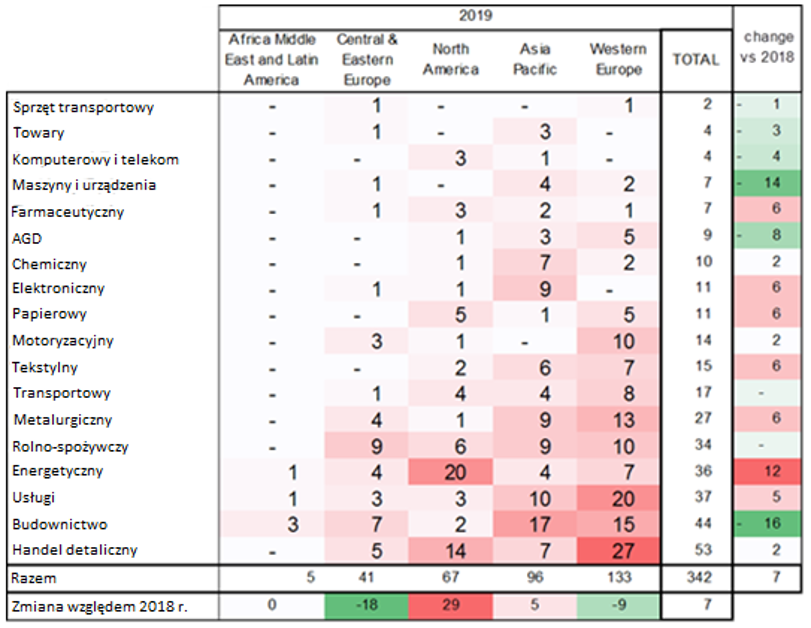

- Ameryka Północna (+29 przypadków) była kluczowym czynnikiem przyczyniającym się do globalnego wzrostu liczby poważnych przypadków niewypłacalności, wraz z Azją (+5). Jednak to Europa Zachodnia (-9) pozostała najbardziej dotkniętym upadłościami regionem z 133 poważnymi przypadkami niewypłacalności (w porównaniu z 96 przypadkami w Azji).

- Gorącymi punktami były handel detaliczny i usługi w Europie Zachodniej, sektor energetyczny i handel detaliczny w Ameryce Północnej i budownictwo w Azji.

- Co to znaczy dla przedsiębiorstw? Większe ryzyko efektu domina z niekorzystnymi konsekwencjami dla wrażliwych dostawców w łańcuchach dostaw.

Działania monitorujące przeprowadzone przez ekspertów z Euler Hermes wskazują rekordowe poziomy liczby poważnych przypadków niewypłacalności i ich ciężaru. W IV kw. 2019 r. odnotowano rekordową liczbę poważnych niewypłacalności od 2016 r. z 94 przypadkami, stanowiącą wzrost +11% kw/kw (tj. +8% r/r). Zsumowane obroty upadłych, dużych przedsiębiorstw również osiągnęły rekordowy wysoki poziom 60,4 mld EUR (+11% kw/kw lub +18% r/r). Dla roku jako całości, liczba upadłości dużych przedsiębiorstw wyniosła 342 (+7 przypadków) z zsumowanymi obrotami na poziomie 205,6 mld EUR (+30% lub + 47.3 mld EUR). Ten wzrost pod względem ciężaru jest w szczególności wynikiem rosnącej liczby bankructw przedsiębiorstw, których obroty przekraczają 1 mld EUR (+19 wzrost do 49 przypadków).

Stany Zjednoczone były motorem wzrostu, podczas gdy Azja i Europa zwiększyły globalną liczbę. Mimo niewielkiego spadku (-9) Europa Zachodnia pozostała najpoważniejszym czynnikiem przyczyniającym się do globalnej liczby upadłości w 2019 r. z 133 przypadkami, przed Azją z 96 przypadkami (+5). Azja odnotowała najmocniejszy wzrost liczby bankructw przedsiębiorstw, których obroty przekraczają 1 mld EUR (+12 wzrost do 26 przypadków). Ameryka Północna odnotowała +29 więcej bankructw (w porównaniu z 2018 r.), ze znaczącym wzrostem liczby (+25) przedsiębiorstw, których obroty mieściły się w przedziale od 100 EUR mln do 1 mld EUR. Europa Środkowa i Wschodnia wyróżnia się spadkiem drugi rok z rzędu (z poziomu -20 w 2018 r. do poziomu -18 w 2019 r. z 41 przypadkami). USA i Chiny dzielą podium w odniesieniu do największych upadłości z odpowiednio 7 i 8 przypadkami z 20 największych bankructw zarejestrowanych w 2019 r.

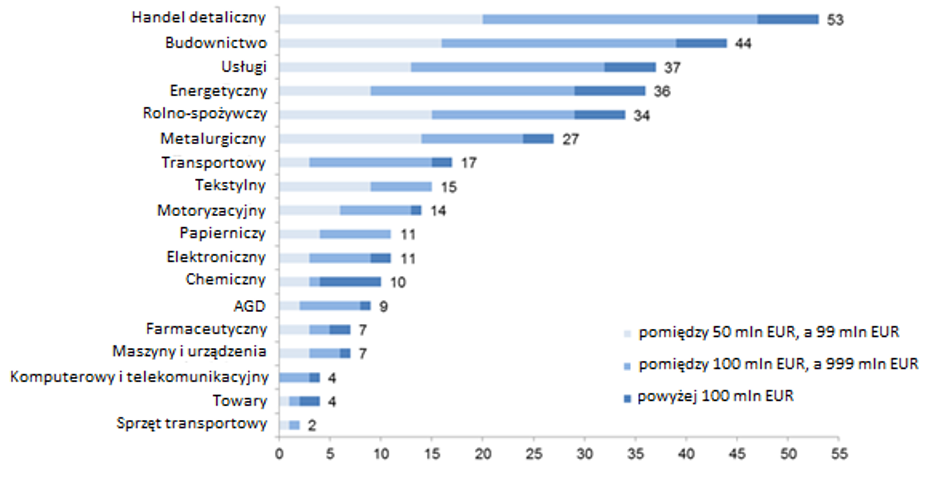

Handel detaliczny i budownictwo były sektorami najbardziej dotkniętymi bankructwami w 2019 r., ale to sektor energetyczny wyróżniał się najmocniejszym wzrostem liczby dużych przypadków niewypłacalności. Dla 2019 r. jako całości, handel detaliczny (53 przypadków), budownictwo (44) i usługi (37) były sektorami najbardziej dotkniętymi bankructwami w porównaniu do 2018 r. – mimo znaczącego spadku odnotowanego w budownictwie (-16). Sektor energetyczny (+12) odnotował najmocniejszy wzrost liczby upadłości, wraz z pięcioma sektorami, które zarejestrowały więcej niż +6 dużych przypadków niewypłacalności: sektor metalurgiczny, elektroniczny, farmaceutyczny, papierniczy i tekstylny. Przeciwnie, budownictwo (-16) oraz sektor maszyn i urządzeń (-14), odnotowały najmocniejsze spadki w porównaniu do 2018 r. Największą średnią wielkość przedsiębiorstw niewypłacalnych pod względem obrotów zarejestrowano w sektorze elektronicznym, chemicznym, metalurgicznym i energetycznym/sektorze towarów.

W 2019 r. gorącymi sektorami w Europie Zachodniej były handel detaliczny i usługi, sektor energetyczny i handel detaliczny w Ameryce Północnej i budownictwo w Azji. Ostatni kwartał 2019 r. zarejestrował najwyższą liczbę dużych upadłości w sektorze detalicznym w Europie Zachodniej (7 przypadków), ale także znaczący wzrost zaobserwowano w Azji (+9) ze względu na sektor elektroniczny (+5) i sektor usług (+4), oraz w mniejszym stopniu w Ameryce Północnej (+6) ze względu na sektor rolno-spożywczy (+3) i papierowy (+3).

Dla całego roku, w Europie Zachodniej, gorącymi punktami pozostały handel detaliczny (+3 przypadków, wzrost do 27) i usługi (+2 to 20), lecz sektor energetyczny także odnotował znaczący wzrost (+5). Azja zarejestrowała największą liczbę dużych upadłości w budownictwie (17), usługach (10) i sektorze elektronicznym (9), który odnotował znaczący wzrost (+7). Jednak najmocniejszy wzrost wystąpił w Ameryce Północnej w sektorze energetycznym (+12), który odnotował najwyższą liczbę dużych upadłości (20), wyprzedzając handel detaliczny (14).

Rys. 1 Liczba dużych upadłości (obrót przekracza 50 mln EUR) według kwartałów i wielkości obrotów w mln EUR

Rys. 2 Liczba dużych upadłości (obrót przekracza 50 mln EUR) według sektorów i regionów

Rys. 3 Liczba dużych upadłości (obrót przekracza 50 mln EUR) w 2019 r. według sektorów i wielkości obrotów w mln EUR

AUTOR ANALIZY: MAXIME LEMERLE, Szef Badań nad Sektorami i Upadłościami Euler Hermes