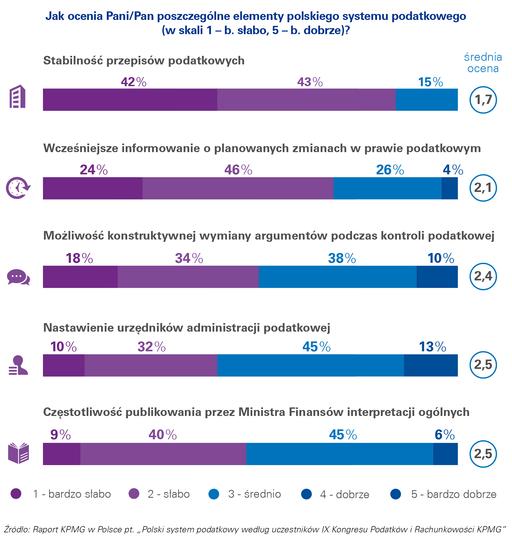

Polski system podatkowy już kolejny rok z rzędu został oceniony na 2,2 pkt w pięciostopniowej skali. W badaniu przeprowadzonym wśród 284 dyrektorów finansowych, głównych księgowych i szefów działów podatkowych, którzy wzięli udział w IX Kongresie Podatków i Rachunkowości KPMG, najniższe noty uzyskały stabilność przepisów podatkowych (aż 85% negatywnych opinii) i wcześniejsze informowanie o planowanych zmianach (70%). Według blisko 60% respondentów największy wpływ na uszczelnienie systemu podatkowego będzie miał wprowadzony z początkiem bieżącego roku obowiązek raportowania schematów podatkowych (MDR, ang. Mandatory Disclosure Rules). Jak wynika z badania przeprowadzonego w połowie stycznia, blisko połowa firm jeszcze nie podjęła działań w celu spełnienia nowych obowiązków w tym obszarze.

Wciąż niska ocena polskiego systemu podatkowego

Średnia ocena polskiego systemu podatkowego jest taka sama jak w ubiegłym roku i wynosi 2,2 pkt (w pięciostopniowej skali). Wynik ten jest średnią ocen poszczególnych elementów systemu, spośród których najniżej oceniona została stabilność przepisów podatkowych (1,7 pkt) i wcześniejsze informowanie o planowanych zmianach w prawie podatkowym (2,1 pkt). Co ciekawe, oceny poszczególnych elementów polskiego systemu podatkowego są bardzo zbliżone do ubiegłorocznej edycji badania. Zrozumiałe jest to, że z punktu widzenia podatników czas na zmiany nigdy nie będzie dogodny, bowiem każda zmiana ze swej natury budzi niechęć, albo co najmniej – nawet w przypadku ambiwalentnego stosunku podmiotu, którego zmiana dotyczy – zderza się z inercją organizacji. Niezadowolenie podatników ze zmian do pewnego stopnia jest zatem wytłumaczalne. Proces legislacyjny już od dłuższego czasu również się poprawił – projekty ustaw nowelizujących są upubliczniane dość wcześnie – w okolicach połowy roku poprzedzającego zmiany. Trudno jednak zrozumieć, dlaczego ustawodawca stosuje tak niesymetryczne podejście do podatników, którzy i tak są na znacznie słabszej pozycji jeśli chodzi o prawo daninowe. Mam tu na myśli działanie prawa wstecz – na przykład w przypadku raportowania schematów podatkowych oraz obowiązywania pozytywnych zmian dopiero od 2020 roku, jak ma to miejsce w odniesieniu do odliczenia hipotetycznych koszów odsetkowych od zaangażowanego kapitału własnego. W porównaniu do pozostałych zmian są one drobne, przynajmniej z perspektywy skutków dla budżetu, jednak bardzo wyraźne z punktu widzenia demonstracji władczej roli państwa w stosunkach z podatnikami. W kontekście rozmów o horyzontalnym monitoringu i partnerskich relacjach opartych na wzajemnym zaufaniu, nie są to rozwiązania spójne – mówi Rafał Ciołek, doradca podatkowy, partner i szef zespołu ds. podatku dochodowego od osób prawnych w KPMG w Polsce.

Zrozumiałe jest to, że z punktu widzenia podatników czas na zmiany nigdy nie będzie dogodny, bowiem każda zmiana ze swej natury budzi niechęć, albo co najmniej – nawet w przypadku ambiwalentnego stosunku podmiotu, którego zmiana dotyczy – zderza się z inercją organizacji. Niezadowolenie podatników ze zmian do pewnego stopnia jest zatem wytłumaczalne. Proces legislacyjny już od dłuższego czasu również się poprawił – projekty ustaw nowelizujących są upubliczniane dość wcześnie – w okolicach połowy roku poprzedzającego zmiany. Trudno jednak zrozumieć, dlaczego ustawodawca stosuje tak niesymetryczne podejście do podatników, którzy i tak są na znacznie słabszej pozycji jeśli chodzi o prawo daninowe. Mam tu na myśli działanie prawa wstecz – na przykład w przypadku raportowania schematów podatkowych oraz obowiązywania pozytywnych zmian dopiero od 2020 roku, jak ma to miejsce w odniesieniu do odliczenia hipotetycznych koszów odsetkowych od zaangażowanego kapitału własnego. W porównaniu do pozostałych zmian są one drobne, przynajmniej z perspektywy skutków dla budżetu, jednak bardzo wyraźne z punktu widzenia demonstracji władczej roli państwa w stosunkach z podatnikami. W kontekście rozmów o horyzontalnym monitoringu i partnerskich relacjach opartych na wzajemnym zaufaniu, nie są to rozwiązania spójne – mówi Rafał Ciołek, doradca podatkowy, partner i szef zespołu ds. podatku dochodowego od osób prawnych w KPMG w Polsce.

Największy wpływ na uszczelnienie systemu podatkowego może mieć obowiązek raportowania schematów podatkowych

Zdaniem dyrektorów finansowych, głównych księgowych i szefów działów podatkowych wprowadzenie obowiązku raportowania schematów podatkowych będzie miało największy wpływ na uszczelnienie polskiego systemu podatkowego (60% wskazań). Mniej niż połowa badanych uważa, że na zwiększenie wpływów do budżetu państwa wpływ będzie miała zmiana mechanizmu poboru podatku u źródła (WHT). Najmniejsze znaczenie dla uszczelnienia systemu podatkowego, zdaniem respondentów badania KPMG, będzie miała danina solidarnościowa dla osób fizycznych.

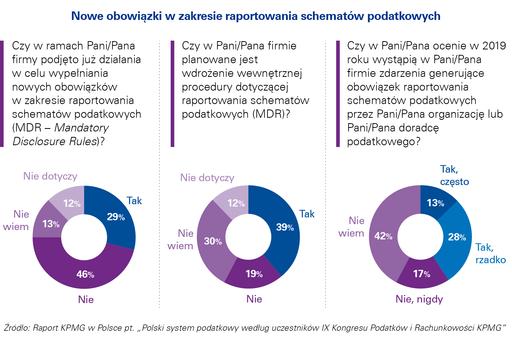

Wprowadzony z początkiem br. obowiązek raportowania schematów podatkowych powoduje wiele wątpliwości wśród podatników. Pomimo, że zaledwie 12% respondentów przyznało, że nowe obowiązki ich nie dotyczą, to jednocześnie tylko 29% zadeklarowało, że ich organizacje rozpoczęły działania mające na celu wypełnienie nowych obowiązków. Aż 46% uczestników Kongresu KPMG udzieliło informacji, że w ich przedsiębiorstwach nie podjęto jeszcze działań związanych z nowym obowiązkiem. Niemal 4 na 10 firm planuje wdrożenie wewnętrznych procedur dotyczących raportowania schematów podatkowych, a blisko 1/3 jeszcze nie wie czy takie procedury w ogóle będą tworzone. Ma to zapewne związek z faktem, że ponad 40% respondentów jeszcze nie wie, czy w ciągu najbliższego roku w ich firmach wystąpią zdarzenia generujące obowiązek raportowania schematów podatkowych. Stosunkowo niewielu przedstawicieli firm, które wzięły udział w badaniu jest zdania, że w ich organizacjach obowiązek raportowania schematów podatkowych będzie występował często.

Obecnie w wielu krajach można zaobserwować słuszną tendencję walki z agresywnymi optymalizacjami podatkowymi. Obowiązek raportowania schematów podatkowych, będący wynikiem implementacji dyrektywy DAC6, został wprowadzony właśnie w celu wymiany informacji pomiędzy krajami o agresywnych transgranicznych schematach podatkowych. Natomiast w przypadku Polski, ustawodawca bardzo mocno ingerując w system podatkowy rozszerzył obowiązek raportowania schematów podatkowych również na schematy krajowe i obejmuje nim nie tylko podatek dochodowy, ale też inne podatki, np. VAT czy PCC. Tym samym nie może dziwić, iż respondenci badania uznali, że wprowadzenie obowiązku raportowania schematów podatkowych (MDR) będzie miało wpływ na uszczelnienie systemu podatkowego – mówi Andrzej Marczak, doradca podatkowy, partner i szef zespołu ds. PIT w KPMG w Polsce.

Monitoring horyzontalny – nowy model podejścia do podatnika

Monitoring horyzontalny – nowy model podejścia do podatnika

Obowiązek raportowania schematów podatkowych jest tylko jednym z wielu przykładów, wprowadzanych w ostatnich latach zmian podatkowych skierowanych na uszczelnienie systemu podatkowego w oparciu o pełną kontrolę podatników. W polskim systemie nie ma rozwiązań, które podmiotom deklarującym gotowość pełnej realizacji obowiązków podatkowych dawałyby w zamian pewność stosowania prawa podatkowego wobec dynamicznie zmieniających się regulacji podatkowych i ryzyka nieprzewidywalnej ich interpretacji przez organy podatkowe. Sytuację tę ma zmienić projektowany obecnie system monitoringu horyzontalnego – zbiór regulacji o współdziałaniu pomiędzy Krajową Administracją Skarbową a podatnikiem.

Przepisy dotyczące umowy o współdziałanie w zamian za przejrzystość procesu regulowania zobowiązań podatkowych i nadzoru nad tym procesem ze strony co do zasady dużych podmiotów, potwierdzoną audytem podatkowym i bieżącą współpracą z KAS mają zapewnić bezpieczeństwo i pewność stosowania prawa podatkowego w trakcie bieżącej działalności podatnika. Pewność ta polegać będzie na bieżącej pomocy przy prawidłowości wypełniania obowiązków podatkowych ze strony KAS w czasie rzeczywistym, pomocy w bieżącym rozstrzyganiu zagadnień podatkowych, redukcji kosztu wypełniania obowiązków podatkowych oraz doprowadzeniu do efektywności działania posiadanych przez podatnika Wewnętrznych Ram Nadzoru Podatkowego. W praktyce, w zamian za prześwietlanie podmiotu przez KAS korzyściami z dobrowolnego uczestnictwa w programie będą m.in. ograniczona liczba kontroli CIT/VAT, wyłączenie ryzyka KKS, wprowadzenie w miejsce APA i interpretacji indywidualnych – dwustronnych umów i porozumień interpretacyjnych – mówi Mirosław Michna, doradca podatkowy, partner w dziale doradztwa podatkowego w KPMG w Polsce.

Ceny transferowe niezmiennie dużym problemem dla podatników

Podobnie jak w poprzednich latach respondenci zadeklarowali, że najbardziej uciążliwą kwestią podatkową z punktu widzenia prowadzenia przedsiębiorstwa są ceny transferowe (aż 82% ankietowanych uznało je za problematyczne lub bardzo problematyczne). Kłopotliwy jest również wymóg przygotowania dużej liczby deklaracji i informacji w ramach rozliczeń podatkowych oraz pobór podatku u źródła od płatności za granicę (po 69% wskazań). Relatywnie najmniej problematyczne dla ankietowanych są funkcje płatnika z tytułu PIT i ZUS. Co piąty respondent uważa, że nie wiążą się one z większymi komplikacjami.

Stosunkowo niska popularność zachęt podatkowych do działalności B+R

9 na 10 uczestników IX Kongresu Podatków i Rachunkowości KPMG przyznało, że ma świadomość na temat funkcjonującej ulgi podatkowej na działalność B+R, ale zaledwie 13% przyznało, że ulgę B+R stosuje w praktyce w swojej organizacji. Największa liczba respondentów (56% wskazań) zadeklarowała, że posiada wiedzę na temat dostępności takiej preferencji podatkowej, jednak ich firma nie prowadzi działalności B+R. Warto zaznaczyć, że dla 7% firm potencjalne oszczędności, wynikające z korzystania z ulgi podatkowej, byłyby nieistotne kwotowo, dlatego nie korzystają one z tej preferencji podatkowej.

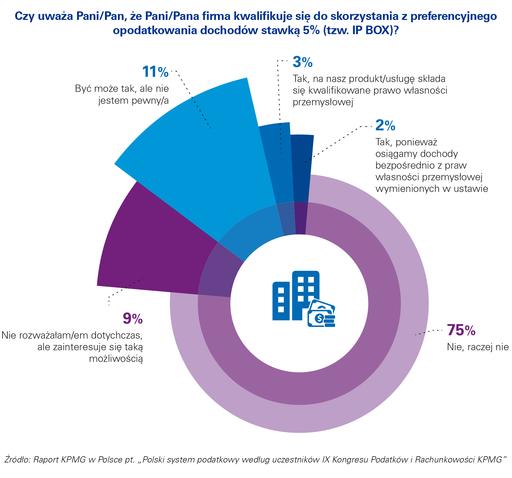

Aż 3/4 ankietowanych dyrektorów finansowych, głównych księgowych oraz szefów sprawozdawczości finansowej i controllingu przyznało, że ich organizacje raczej nie skorzystają z preferencyjnego opodatkowania dochodów generowanych przez prawa własności intelektualnej (tzw. IP BOX). Zaledwie 5% respondentów jest pewnych, że ich firma będzie mogła skorzystać z nowego instrumentu.