Przez ostatnie kilka tygodni rynki finansowe nie traciły z oczu doniesień dotyczących trwającej w Chinach epidemii Covid-19 (wcześniej określanego jako 2019-nCoV). Obawy związane z koronawirusem nie pozostały bez wpływu na zachowanie rynków finansowych, w tym rynku walutowego.

Do momentu powstania niniejszego raportu odnotowano około 43 tys. przypadków zarażenia koronawirusem w 28 krajach świata. W konsekwencji śmierć poniosło nieznacznie ponad 1000 osób*. Blisko 60 mln osób znajduje się w izolacji, część najbardziej ruchliwych punktów komunikacyjnych w chińskich miastach jest niemalże pusta. Początek epidemii zbiegł się w czasie z jednym z kluczowych momentów w roku dla Chin, czyli Chińskim Nowym Rokiem. Co roku w tym okresie zwiększone przychody notują firmy zajmujące się transportem, turystyką i sprzedażą detaliczną. W związku z powyższym, efekt negatywnego wpływu na chińską gospodarkę z tytułu rozprzestrzeniania się wirusa w tym okresie może być znaczący.

W okolicy Chińskiego Nowego Roku odbywa się średnio 3 mld podróży, co czyni ten czas najbardziej wzmożonym tego typu okresem w roku. Niepokój związany z rozprzestrzenianiem się koronawirusa bez wątpienia zniechęcił do podróży odwiedzających z zagranicy, jak również ograniczył ruch wewnętrzny w Chinach (ograniczając podróże służbowe oraz ruch towarów i usług). W związku z powyższym, epidemia odbije się szczególnie na przedsiębiorstwach świadczących usługi transportowe, sklepach detalicznych oraz hotelach. Rozprzestrzenianie się wirusa najpewniej zakłóci również międzynarodowe łańcuchy dostaw, co jest dość niepokojącym zjawiskiem z uwagi na istotną rolę, jaką Chiny odgrywają w handlu międzynarodowym.

Negatywny wpływ koronawirusa na aktywność biznesową w Chinach, najpewniej zostanie jednak ograniczony przez fakt, że większość fabryk i przedsiębiorstw w kraju była i tak przygotowana na wstrzymanie działalności ze względu na wspomniane święto. Większość z nich planowała przerwę o długości od dwóch do czterech tygodni.

Przez znaczną część stycznia szkodliwy potencjał koronawirusa nie był jeszcze oczywisty. Indeks aktywności biznesowej w przemyśle – Caixin PMI – znalazł się w tym okresie na dość dobrym poziomie, pozostając powyżej wartości 50 pkt oddzielającej ekspansję od kurczenia się sektora. Mimo to sądzimy, że właściwym pytaniem, które należy obecnie zadać, nie jest to, czy epidemia koronawirusa wpłynie negatywnie na gospodarkę Chin, a to, jak dużych szkód można się spodziewać z tego tytułu. W ostatnich dniach agencja ratingowa S&P, podobnie jak wiele innych ośrodków, zdecydowała się obciąć prognozy wzrostu gospodarczego Chin w 2020 roku. Obecnie agencja spodziewa się wzrostu na poziomie 5%, wobec wcześniejszego szacunku zakładającego ekspansję gospodarczą rzędu 5,7%.

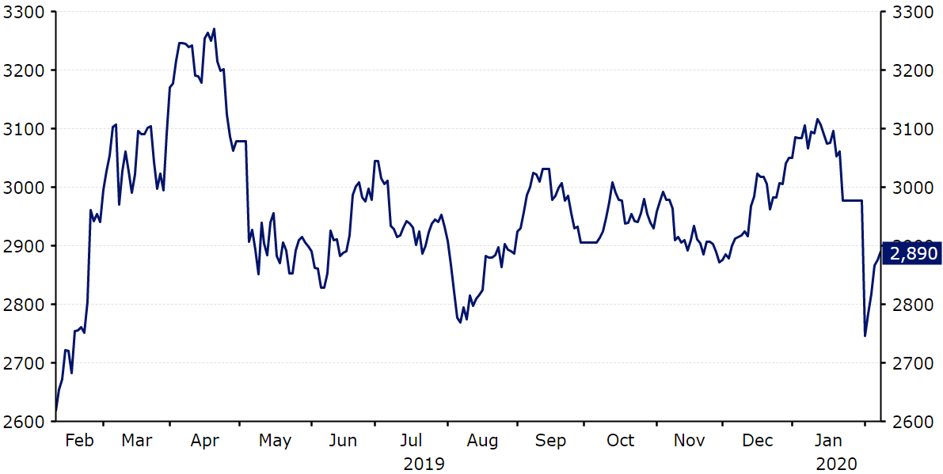

Konsekwencją epidemii było pozbywanie się akcji przez inwestorów: porzucali oni bardziej ryzykowne inwestycje na rzecz bezpieczniejszych obligacji rządowych. Po otwarciu giełd po Księżycowym Nowym Roku, indeks Shanghai Composite odnotował największy dzienny spadek od czterech lat, kończąc sesję spadkiem o 8% (Wykres 1).

Wykres 1: Indeks Shanghai Composite (luty ‘19 – luty ‘20)

Źródło: Refinitiv Datastream Data: 11/02/2020

Źródło: Refinitiv Datastream Data: 11/02/2020

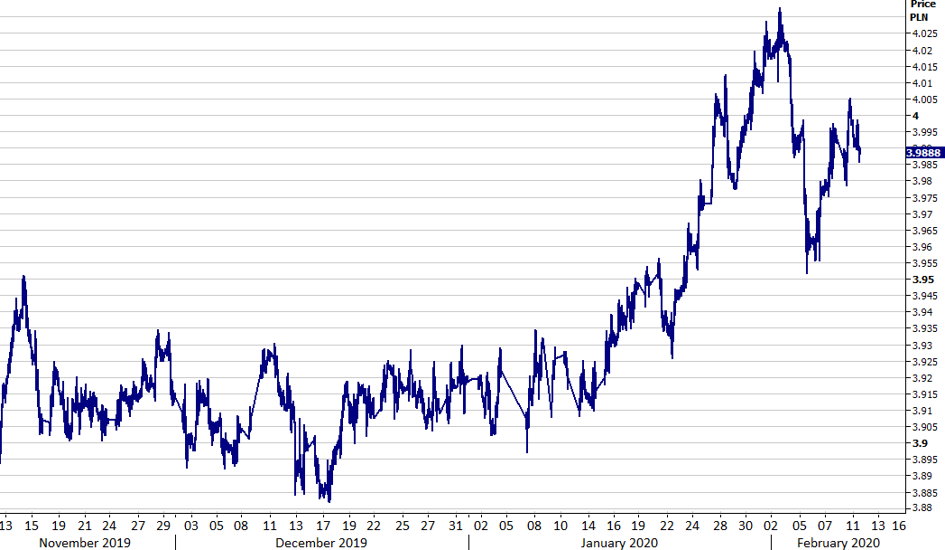

Inwestorzy na rynku walutowym zachowali się w przewidywalny sposób, kupując waluty uznawane powszechnie za bezpieczne oraz wyprzedając waluty krajów, których gospodarki są najsilniej uzależnione od chińskiego popytu. Jak zwykle w sytuacji, gdy na rynkach finansowych panuje niepewność, aprecjacji doświadczyły jen japoński i frank szwajcarski. Ten ostatni w parze ze złotym na przełomie stycznia i lutego znalazł się najwyżej od blisko czterech miesięcy, przekraczając psychologiczną barierę 4,0. Miało to związek nie tylko z siłą franka szwajcarskiego, ale też słabością polskiego złotego, który w parze z euro na przełomie stycznia i lutego znalazł się na poziomie 4,30, właśnie m.in. w związku z koronawirusem.

Wykres 2: Kurs CHF/PLN (listopad ‘19 – luty ‘20)

Źródło: Refinitiv Datastream Data: 11/02/2020

Źródło: Refinitiv Datastream Data: 11/02/2020

Nie jest zaskoczeniem, że w ostatnich tygodniach agresywnej wyprzedaży doświadczył też juan chiński, którego kurs w stosunku do dolara amerykańskiego przekroczył psychologiczną barierę 7 juanów za dolara. Waluta Chin osłabiła się również w relacji do szeregu walut gospodarek wschodzących, w tym w relacji do części innych walut Azji, które też doświadczyły deprecjacji w kontekście koronawirusa. M.in. ze względu na istotną rolę, jaką dla rynku ropy naftowej odgrywa chiński popyt, ceny tego surowca również zaczęły spadać, od początku roku obniżając się o blisko 20%. Spadające ceny ropy przyczyniły się do osłabienia walut krajów, dla gospodarek których istotną rolę odgrywa eksport surowca. Tym samym deprecjacji doświadczyły korona norweska oraz dolar kanadyjski. Epidemia koronawirusa miała również pośredni wpływ na waluty krajów, które w istotnym stopniu są zależne od popytu z Chin – z tego względu deprecjacji doświadczył dolar australijski.

Niemniej należy zwrócić uwagę, że rynek walutowy przez większość czasu pozostawał względnie stabilny. W ostatnich dniach zaczęliśmy obserwować poprawę sentymentu i stopniowe odwracanie wcześniejszych trendów. W tym kontekście warto podkreślić niedawne ożywienie juana chińskiego, którego kurs zbliżył się do poziomu dość bliskiego notowanemu na początku tego roku, oraz wygaszanie przepływów w kierunku safe-haven. Ożywienia doświadczają również rynki papierów wartościowych. Zarówno indeks S&P 500, jak i Dow Jones Industrial Average znajdują się obecnie wyżej niż na początku roku kalendarzowego, jak i rok temu. Wspomniany wcześniej indeks Shanghai Composite obecnie nie kontynuuje spadków, a raczej stabilizuje się po odrobieniu części strat. Może to sugerować, że niepewność dotycząca potencjalnych ekonomicznych skutków epidemii koronawirusa zaczyna zanikać.

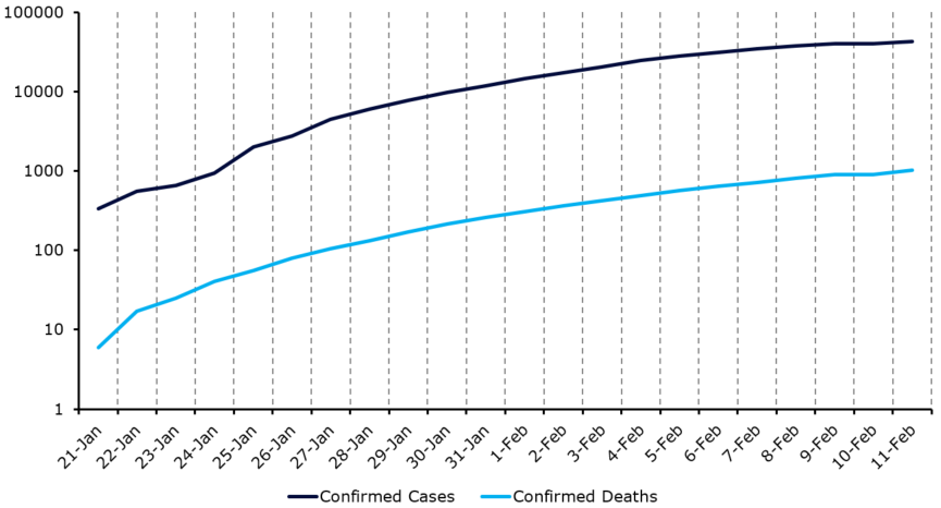

Inwestorów może uspokajać fakt, że zasięg wirusa przynajmniej dotychczas był ograniczony głównie do granic Chin. Z 43 129 potwierdzonych przypadków koronawirusa (stan na 09:53 GMT 11 lutego 2020) 42 658 (98,9%) odnotowano w Chinach. Poza granicami kraju zaobserwowano jedynie dwa przypadki śmiertelne (0,2% wszystkich zgonów). Większość przypadków potwierdzonych zachorowań oraz zgonów (odpowiednio 73,6% i 95,7%) zarejestrowano w chińskiej prowincji Hubei, która uznawana jest za ognisko epidemii. Zgodnie z najnowszymi doniesieniami liczba nowych zakażonych stabilizuje się. Na podstawie danych o liczbie zachorowań na koronawirusa oraz przypadków śmiertelnych przekształconych w wykres logarytmiczny (co pozwala ograniczyć wykładniczy charakter wzrostów z początku wybuchu epidemii) można zaobserwować, że tempo transmisji choroby zdaje się zwalniać (Wykres 3).

Wykres 3: Potwierdzone zachorowania na koronawirusa oraz potwierdzone przypadki śmiertelne [skala logarytmiczna] (21/01/20 – 11/02/20)

Źródło: Bloomberg Data: 11/02/2020

Źródło: Bloomberg Data: 11/02/2020

Należy również zaznaczyć, że 80% przypadków, w których infekcja kończyła się śmiercią, dotyczyło osób powyżej 60 roku życia, wśród których 75% wykazywało inne dolegliwości zdrowotne. Co więcej, w ostatnim czasie poprawił się stosunek wyzdrowień do zgonów. Obecnie wynosi on ok. 4 do 1. Pod koniec stycznia stosunek ten wynosił 1:1.

Co może wydarzyć się dalej?

Sądzimy, że zachowanie rynków finansowych w krótkim okresie będzie zależało przede wszystkim od tego, jak chiński rząd poradzi sobie z opanowaniem epidemii wirusa, a szczególnie jak długo utrzymywane będę restrykcje dotyczące podróży. Jeżeli wirus ponownie zacznie się agresywnie rozprzestrzeniać, a liczba zachorowań poza granicami Chin zacznie rosnąć, spodziewalibyśmy się powrotu trendów, które nastąpiły w momencie wybuchu epidemii. W takim wypadku oczekiwalibyśmy wzmożonych przepływów w stronę safe-haven (szczególnie w kierunku jena japońskiego), oraz powtórnej wyprzedaży aktywów uznawanych za ryzykowne, która dotknie zwłaszcza chiński rynek akcji oraz juana chińskiego.

Naszym zdaniem, w dłuższym okresie wiele zależeć będzie od tego, jak istotny będzie wpływ epidemii na sytuację gospodarczą. Jeżeli w najbliższych tygodniach stanie się jasne, że epidemia koronawirusa miała na chińską gospodarkę bardziej dotkliwy wpływ, niż oczekiwano, należy liczyć się ze wzrostem presji na ryzykowne aktywa. W tym kontekście będziemy zwracać szczególną uwagę na dane napływające z Chin, w tym na oficjalne wskaźniki aktywności biznesowej PMI (29/02) w styczniu. Jeszcze istotniejsze będą odczyty, które poznamy w przyszłym miesiącu, na podstawie których będzie można lepiej oszacować skalę spowolnienia. Na tę chwilę rynek jest jednak dużo bardziej spokojny niż w ostatnich dwóch tygodniach, a globalne banki centralne, póki co nie są skłonne do podjęcia działań w kontekście wirusa. Wyjątek stanowi Ludowy Bank Chin, który podjął kroki w celu złagodzenia potencjalnych negatywnych konsekwencji związanych z wirusem, obcinając 7-dniową stopę procentową reverse repo o 10 punktów bazowych (do 2,4%) oraz dostarczając na rynek bankowy równowartość 175 mld dolarów płynności.

Jeśli chodzi o reakcję rynków finansowych, w tym momencie jesteśmy optymistycznie nastawieni do sytuacji, sądząc, że najgorsze już za nami. Obecna sytuacja przypomina nam historię wirusa SARS. W momencie epidemii pojawił się szereg negatywnych nagłówków, mimo to wpływ wirusa na rynki finansowe i gospodarkę światową w dłuższym terminie nie był istotny. Światowe indeksy giełdowe doświadczają ożywienia (w tym chiński parkiet), waluty safe-haven nie zyskują, a waluty gospodarek wschodzących stabilizują się.

Opinie sugerujące, że wzrost gospodarczy w Chinach spadnie poniżej 5% uznajemy za przesadnie pesymistyczne. Jesteśmy zdania, że negatywne skutki ekonomiczne dla gospodarki Chin okażą się krótkotrwałe, a chińska gospodarka podniesie się po tym, jak epidemia koronawirusa zostanie zażegnana, co miejmy nadzieję nastąpi jak najszybciej.

*stan na 11/02/2020

Autorzy: Analitycy Ebury – Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk