Polska i europejska żywność będzie mniej konkurencyjna cenowo w stosunku do żywności z importu. Unia Owocowa informuje, że w ocenie ekspertów skupiających organizacje rolnicze i sadownicze, opublikowane przez Komisję Europejską strategie „Od pola do stołu” (Farm to Fork) oraz różnorodności biologicznej będące elementami Europejskiego Zielonego Ładu (European Green Deal), przyjęte w obecnym kształcie, sprawią, że europejskie i polskie rolnictwo może stać się niekonkurencyjne cenowo w stosunku do żywności pochodzącej spoza obszaru UE.

Zdaniem Komisji Europejskiej wdrożenie obu strategii: na rzecz bioróżnorodności i „od pola do stołu” ma łączyć przyrodę, rolników, firmy i konsumentów we wspólnym wysiłku na rzecz przyszłej zrównoważonej konkurencyjności. Strategie zgodnie z Europejskim Zielonym Ładem wdrażają zobowiązania UE mające na celu powstrzymanie utraty bioróżnorodności w Europie oraz przekształcenie systemów żywnościowych tak, aby stanowiły światowy wzorzec pod względem zrównoważonej konkurencyjności, ochrony zdrowia ludzi i planety oraz zapewnienia źródeł utrzymania wszystkim podmiotom w łańcuchu wartości żywności.

Nowa strategia na rzecz bioróżnorodności dotyczy głównych przyczyn utraty bioróżnorodności, takich jak niezrównoważone użytkowanie gruntów i morza, nadmierna eksploatacja zasobów naturalnych, zanieczyszczenie środowiska i inwazyjne gatunki obce. W strategii proponuje się m.in. ustanowienie wiążących celów w zakresie odtworzenia zdegradowanych ekosystemów i rzek, poprawy stanu siedlisk i gatunków chronionych w UE, powrotu owadów zapylających na grunty rolne, ograniczenia zanieczyszczeń, ekologizacji miast, wspierania rolnictwa ekologicznego i innych praktyk rolniczych sprzyjających różnorodności biologicznej, a także poprawy stanu zdrowia lasów europejskich. W ramach strategii przedstawiono konkretne działania do 2030 r., w tym przekształcenie co najmniej 30 proc. europejskich obszarów i mórz w skutecznie zarządzane obszary chronione oraz przywrócenie różnorodnych elementów krajobrazu na przynajmniej 10 proc. powierzchni użytków rolnych. Na rzecz bioróżnorodności uruchomione zostaną środki finansowe w wysokości 20 mld euro rocznie – z różnych źródeł, w tym funduszy unijnych, krajowych i prywatnych.

Według Komisji Europejskiej, strategia „od pola do stołu” umożliwi przejście na zrównoważony system żywnościowy w UE. W strategii określono konkretne cele dotyczące przekształcenia unijnego systemu żywnościowego, w tym zmniejszenie stosowania pestycydów i ryzyka z tym związanego o 50 proc., zmniejszenie stosowania nawozów o co najmniej 20 proc., zmniejszenie o 50 proc. sprzedaży środków przeciwdrobnoustrojowych stosowanych u zwierząt gospodarskich i w akwakulturze oraz zwiększenie udziału upraw ekologicznych w całkowitej powierzchni użytków rolnych do 25 proc. W strategii zaproponowano również ulepszone etykietowanie, lepiej zaspokajające potrzeby konsumentów w zakresie informacji na temat zdrowej i zrównoważonej żywności. Według KE, europejscy rolnicy, rybacy i producenci otrzymają wsparcie w ramach wspólnej polityki rolnej i wspólnej polityki rybołówstwa za pośrednictwem nowych źródeł finansowania i ekoprogramów w celu stosowania zrównoważonych praktyk. Strategia „od pola do stołu” ma spowodować widoczną pozytywną różnicę w sposobie produkcji, kupna i konsumpcji żywności, która przyniesie korzyści dla zdrowia obywateli.

Według organizacji rolniczych i sadowniczych, strategie zaprezentowane przez Komisję Europejską oparte zostały na błędnych założeniach, idą w kierunku ograniczania europejskiego rolnictwa, a nawet rezygnacji z produkcji rolnej przez wielu rolników. W przedstawionym przez porozumienie polskich organizacji rolniczych, spółdzielczych i przetwórczych na rzecz otwartego dialogu na temat Europejskiego Zielonego Ładu oraz strategii „Od pola do stołu” rolnicy podsumowują proponowane zmiany w następujący sposób:

„Proponowane zmiany pociągną za sobą wyższe koszty produkcji modelu europejskiego rolnictwa. Sprawią, że żywność europejska będzie mniej konkurencyjna cenowo w stosunku do żywności z importu. Uwzględniając ten fakt, UE musi w pełni zintegrować negocjacje i wdrażanie umów handlowych. Import żywności do UE musi odbywać się na tych samych zasadach dla wszystkich stron, nie tylko w zakresie wymagań, wprowadzania do obrotu, ale także produkcji. Rolnicy i przetwórcy przez nas reprezentowani oczekują wsparcia, zarówno w postaci niezbędnych narzędzi finansowania rolnictwa oraz stabilności legislacyjnej, by móc spokojnie patrzeć w przyszłość i inwestować w swoje gospodarstwa i przetwórnie.”

Zdaniem przedstawicieli Unii Owocowej, UE powinna zwrócić uwagę na środki zaproponowane w budżecie w stosunku do wymogów, jakie nowe strategie stawiają przed sadownikami. – Ograniczenie możliwości ochrony sadów i produkcji sadowniczej przy jednocześnie nasilających się problemach klimatycznych w żaden sposób nie jest rekompensowane przez proponowane programy UE. Jednocześnie środki zaplanowane w budżecie UE na rozwój obszarów wiejskich są niewspółmierne do środków przeznaczanych na ochronę przyrody, a to właśnie rolnictwo i sadownictwo zmaga się dziś z największymi wyzwaniami zapewnienia żywności Europejczykom w dobie pandemii COVID – podkreśla Paulina Kopeć, sekretarz generalna Unii Owocowej.

Projekt zakłada m.in. objęcie 10% gruntów rolnych obszarami nieprzeznaczonymi pod produkcję – poza utratą plonów i dochodów rolników, taki cel prawdopodobnie ograniczy zdolność rolników do reagowania na sygnały rynkowe lub niedobory spowodowane niekorzystnymi warunkami klimatycznymi i rosnącym światowym popytem.

Według organizacji rolniczych KE powinna zobowiązać się do opracowania programów, które pozwolą rolnikom otrzymać wynagrodzenie z rynku za świadczone przez nich usługi ekosystemowe. Jednocześnie zdaniem rolników wyznaczanie celu – 25 proc. gruntów rolnych w UE przeznaczonych na produkcję ekologiczną – jest nierealistyczne w kontekście zaledwie 7 proc. realizowanych na dzień dzisiejszy. Projekt strategii nie uwzględnia również faktu, że produkcja ekologiczna charakteryzuje się zwykle plonami o 25 proc. niższymi od plonów konwencjonalnych w odniesieniu do średnich światowych. Ponadto należy wziąć pod uwagę dużą liczbę rolników, którzy co roku decydują się na powrót do produkcji konwencjonalnej ze względu na ograniczenia produkcji, związane z nią koszty, brak lokalnego popytu oraz biurokrację i koszty certyfikacji. Z danych UE wynika, że w okresie 2013-2017 przeciętnie 4500 producentów rocznie wycofywało się z produkcji ekologicznej, podczas gdy w tym samym okresie rejestrowano średnio 5400 nowych producentów ekologicznych na rok.

Według danych prezentowanych przez COPA I COCEGA z raportu Zespołu ds. Przyszłości Nauki i Techniki (STOA), znaczne ograniczenie stosowania środków ochrony roślin i nawozów spowoduje duży spadek plonów. Brak środków ochrony roślin, w tym biopestycydów, zagrozi bezpieczeństwu żywnościowemu 11 miliardów osób oraz rentowności gospodarstw rolnych. Projekt strategii nie uwzględnia tych potencjalnych konsekwencji ani nie wspomina, że w tym przypadku rolnicy potrzebowaliby dostępu do odpowiedniego zestawu bezpiecznych, skutecznych oraz przystępnych cenowo rozwiązań alternatywnych, jak również dostępu do najnowszej wiedzy, technologii i najlepszych usług doradczych.

Zdaniem rolników, KE w zbyt dużym stopniu opiera się na turystyce i rekreacji jako głównych źródłach nowych miejsc pracy i wzrostu gospodarczego na obszarach wiejskich. Ponadto, wskazując korzyści gospodarcze obszarów chronionych, które są w dużej mierze związane z turystyką i rekreacją, Komisja nie wspomina, że korzyści gospodarcze generowane przez te sektory mogą mieć również negatywny wpływ na różnorodność biologiczną i ekosystemy.

Jeszcze bardziej niepokojące jest to, że większość z wyżej wymienionych działań jest ukierunkowana na działalność rolniczą i leśną, podczas gdy inne przedsiębiorstwa, sektory, a także obszary miejskie będą zachęcane jedynie do dobrowolnego działania i udziału w różnych platformach i partnerstwach, co może spowodować, że Europa nie zajmie się niektórymi pośrednimi przyczynami utraty różnorodności biologicznej.

KE nie powinna zapominać, że gospodarstwa rolne różnią się od innych przedsiębiorstw, gdyż muszą działać w ramach ograniczeń narzuconych przez naturę. Oznacza to, że niekorzystne warunki pogodowe lub zmiany warunków klimatycznych mogą mieć ogromny wpływ na różnorodność biologiczną i dostępność dostaw, a rolnicy mają jedynie ograniczoną kontrolę nad tym, jak wyglądają ich plony w danym roku. Ponadto, produkty rolne potrzebują czasu by „urosnąć”, dlatego też reakcja na wzrost lub spadek popytu może potrwać lata. Zwracają uwagę również na fakt, że w obliczu COVID-19 i jego skutków nie należy ryzykować przenoszenia naszej produkcji rolnej za granicę, ze względu bezpieczeństwa żywnościowego.

Unia Owocowa wspiera postulaty organizacji rolniczych i zgadza się, że strategia osłabia rentowność ich sektorów poprzez zmniejszanie ich produktywności i zdolności do inwestowania, w tym w narzędzia bardziej przyjazne dla środowiska, oraz zmuszając sektor rolniczy do dalszego ograniczania sposobów użytkowania gruntów, nakładając dodatkowe podatki oraz wdrażając kampanie piętnujące branżę.

Potrzebna jest większa liczba wspólnych działań na szczeblu unijnym oraz udzielenie znaczącego wsparcia dla rolnictwa i sadownictwa w ramach Wspólnej Polityki Rolnej (WPR). W sektorze rolnym należy wdrożyć i uruchomić wszystkie niezbędne narzędzia – dotacje, pożyczki i instrumenty finansowe – by zachęcać do wsparcia inwestycyjnego, którego sektor tak bardzo potrzebuje, by wyjść z kryzysu. – Od rolników i sadowników wymaga się o wiele więcej w kwestii zobowiązań w zakresie polityki klimatycznej, strategii zielonego ładu i „od pola do stołu”. Dlatego nie możemy akceptować cięć budżetowych w zakresie polityki rolnej. Pandemia COVID-19 potwierdziła, że zapewnienie bezpieczeństwa żywnościowego oraz jej swobodnego przepływu jest kluczowe – dodaje Arkadiusz Gaik, Prezes Unii Owocowej.

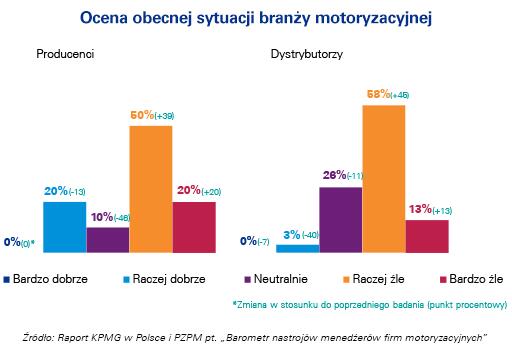

Menedżerowie wykazują mniejszy pesymizm co do przyszłej sytuacji branży motoryzacyjnej

Menedżerowie wykazują mniejszy pesymizm co do przyszłej sytuacji branży motoryzacyjnej Ostrożne plany firm motoryzacyjnych na najbliższe pół roku

Ostrożne plany firm motoryzacyjnych na najbliższe pół roku

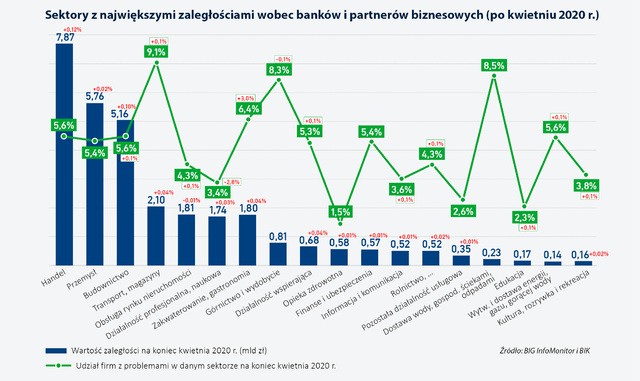

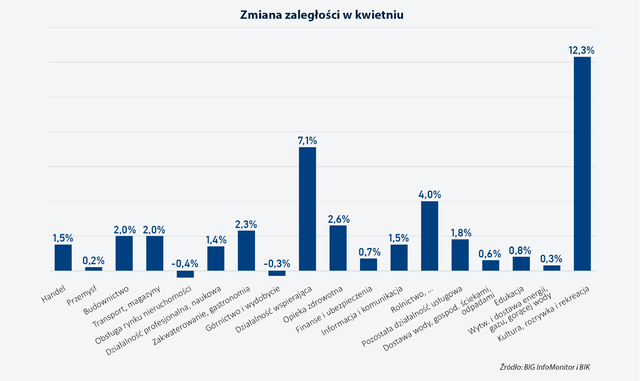

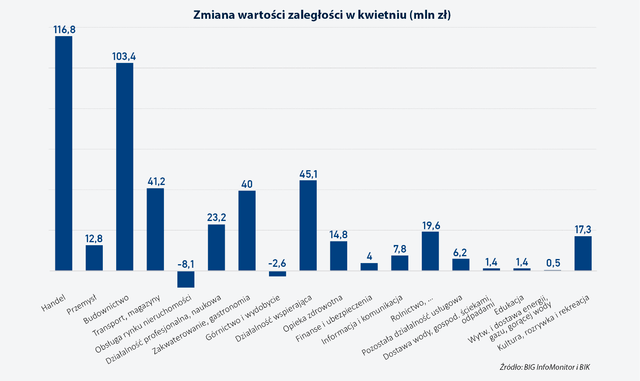

Po tym jak w połowie marca doszło do zamrożenia gospodarki i stan ten utrzymał się przez cały kolejny miesiąc, nieobsługiwane zadłużenie firm podwyższyło się w kwietniu dwukrotnie szybciej, niż wynosiła przeciętna miesięczna z poprzedniego roku. Wtedy niespłacane długi rosły mniej więcej o 200-300 mln zł co miesiąc w każdym z poszczególnych kwartałów. Tym razem w kwietniu były to 572 mln zł.

Po tym jak w połowie marca doszło do zamrożenia gospodarki i stan ten utrzymał się przez cały kolejny miesiąc, nieobsługiwane zadłużenie firm podwyższyło się w kwietniu dwukrotnie szybciej, niż wynosiła przeciętna miesięczna z poprzedniego roku. Wtedy niespłacane długi rosły mniej więcej o 200-300 mln zł co miesiąc w każdym z poszczególnych kwartałów. Tym razem w kwietniu były to 572 mln zł. Zgodnie z definicją długu, który można wpisać do rejestru BIG, w zestawieniu uwzględnione jest zadłużenie wynikające z nieopłaconych przez minimum 30 dni od wyznaczonej daty rat kredytów na co najmniej 500 zł. Termin ten nie oznacza jeszcze, że są to tzw. złe kredyty, bo za takie uznaje się długi niespłacane od co najmniej 90 dni. Jest to jednak pierwszy negatywy sygnał, który może niepokoić. Skala kredytowych problemów byłaby znacznie wyższa gdyby nie możliwość skorzystania z wakacji kredytowych. W kwietniu za zgodą banków firmy zawiesiły spłatę ponad 11,9 mld zł kredytów. W puli 572 mln zł niewiele jest zaległości pozakredytowych, wynikających z nieopłaconych faktur. Takie zobowiązania potrzebują więcej czasu, by trafić do Rejestru Dłużników BIG InfoMonitor, bo wierzyciel przed wpisem długu niespłaconego przez min. 30 dni musi wcześniej powiadomić dłużnika o takim zamiarze.

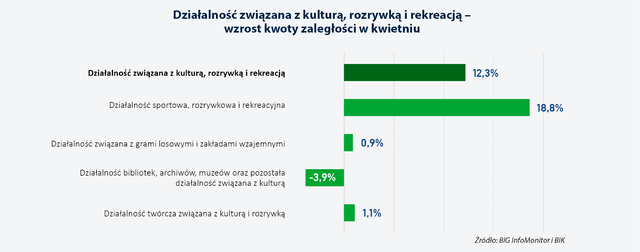

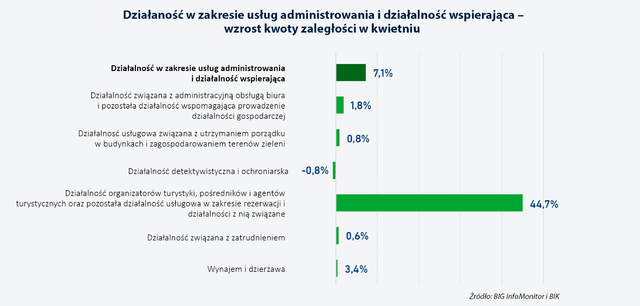

Zgodnie z definicją długu, który można wpisać do rejestru BIG, w zestawieniu uwzględnione jest zadłużenie wynikające z nieopłaconych przez minimum 30 dni od wyznaczonej daty rat kredytów na co najmniej 500 zł. Termin ten nie oznacza jeszcze, że są to tzw. złe kredyty, bo za takie uznaje się długi niespłacane od co najmniej 90 dni. Jest to jednak pierwszy negatywy sygnał, który może niepokoić. Skala kredytowych problemów byłaby znacznie wyższa gdyby nie możliwość skorzystania z wakacji kredytowych. W kwietniu za zgodą banków firmy zawiesiły spłatę ponad 11,9 mld zł kredytów. W puli 572 mln zł niewiele jest zaległości pozakredytowych, wynikających z nieopłaconych faktur. Takie zobowiązania potrzebują więcej czasu, by trafić do Rejestru Dłużników BIG InfoMonitor, bo wierzyciel przed wpisem długu niespłaconego przez min. 30 dni musi wcześniej powiadomić dłużnika o takim zamiarze. – Nowe przeterminowane zobowiązania to przede wszystkim niespłacane długi wobec banków. W rozbiciu na poszczególne sektory widać, że największe procentowe przyrosty w kwietniu dotyczyły tych branż, które na pandemii ucierpiały najbardziej, czyli kultury i rekreacji. W tym przypadku wzrost wyniósł ponad 12 proc. – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – Drugi najpoważniejszy skok, o ponad 7 proc., jest widoczny w usługach administrowania i działalności wspierającej, które obejmują m.in. organizatorów turystyki, pilotów i przewodników wycieczek. To oni przyczynili się do tak znaczącego pogorszenia statystyk sektora w którym znajdują się również wynajem i dzierżawa maszyn i pojazdów, wsparcie biur czyli ochrona, firmy sprzątające a także . Zaległości turystyki w miesiąc podwyższyły się bowiem o niemal połowę z 81,2 mln zł do 117,5 mln zł – dodaje.

– Nowe przeterminowane zobowiązania to przede wszystkim niespłacane długi wobec banków. W rozbiciu na poszczególne sektory widać, że największe procentowe przyrosty w kwietniu dotyczyły tych branż, które na pandemii ucierpiały najbardziej, czyli kultury i rekreacji. W tym przypadku wzrost wyniósł ponad 12 proc. – mówi Sławomir Grzelczak, prezes BIG InfoMonitor. – Drugi najpoważniejszy skok, o ponad 7 proc., jest widoczny w usługach administrowania i działalności wspierającej, które obejmują m.in. organizatorów turystyki, pilotów i przewodników wycieczek. To oni przyczynili się do tak znaczącego pogorszenia statystyk sektora w którym znajdują się również wynajem i dzierżawa maszyn i pojazdów, wsparcie biur czyli ochrona, firmy sprzątające a także . Zaległości turystyki w miesiąc podwyższyły się bowiem o niemal połowę z 81,2 mln zł do 117,5 mln zł – dodaje. – Wstępne dane pokazują, którym firmom już pierwsze tygodnie przestoju dały się we znaki, a przecież dla wielu przedsiębiorstw blokada trwała nawet powyżej dwóch miesięcy. Skalę problemów ma szansę ograniczyć pomoc państwa, ale nie sprosta im w całości i za kilka miesięcy się skończy. Dlatego po danych dotyczących zaległości, na koniec maja, można się spodziewać gorszych wieści. Z czasem, wraz z wyczerpaniem pomocy z tarcz antykryzysowych, przedsiębiorcy pozostaną sam na sam z wyższymi kosztami i mniejszymi obrotami, a to będzie już naprawdę duży kłopot – mówi Sławomir Grzelczak.

– Wstępne dane pokazują, którym firmom już pierwsze tygodnie przestoju dały się we znaki, a przecież dla wielu przedsiębiorstw blokada trwała nawet powyżej dwóch miesięcy. Skalę problemów ma szansę ograniczyć pomoc państwa, ale nie sprosta im w całości i za kilka miesięcy się skończy. Dlatego po danych dotyczących zaległości, na koniec maja, można się spodziewać gorszych wieści. Z czasem, wraz z wyczerpaniem pomocy z tarcz antykryzysowych, przedsiębiorcy pozostaną sam na sam z wyższymi kosztami i mniejszymi obrotami, a to będzie już naprawdę duży kłopot – mówi Sławomir Grzelczak. Na razie pozytywnie zaskakuje fakt, że firmy w trudnej obecnie sytuacji mobilizują się, by nie dopuszczać do opóźnień, więcej uwagi przykładają do sprawdzania kondycji zleceniodawcy, zaczęły częściej korzystać z przedpłat i skracają terminy płatności. Niektórzy przedsiębiorcy deklarują też szybsze płatności niż wcześniej, by nie przyczyniać się do problemów dostawców. – Z badań realizowanych na zlecenie BIG InfoMonitor wśród mikro, małych i średnich firm wynika, że problem zatorów płatniczych w rozliczeniach B2B w drugim kwartale zmniejszył skalę. Na opóźnienia płatności w spływie należności skarży się 35 proc. badanych, wobec 50 proc. w zeszłym roku. Pytanie, jak długo uda się utrzymać taki stan – zwraca uwagę Sławomir Grzelczak.

Na razie pozytywnie zaskakuje fakt, że firmy w trudnej obecnie sytuacji mobilizują się, by nie dopuszczać do opóźnień, więcej uwagi przykładają do sprawdzania kondycji zleceniodawcy, zaczęły częściej korzystać z przedpłat i skracają terminy płatności. Niektórzy przedsiębiorcy deklarują też szybsze płatności niż wcześniej, by nie przyczyniać się do problemów dostawców. – Z badań realizowanych na zlecenie BIG InfoMonitor wśród mikro, małych i średnich firm wynika, że problem zatorów płatniczych w rozliczeniach B2B w drugim kwartale zmniejszył skalę. Na opóźnienia płatności w spływie należności skarży się 35 proc. badanych, wobec 50 proc. w zeszłym roku. Pytanie, jak długo uda się utrzymać taki stan – zwraca uwagę Sławomir Grzelczak.