Spread polskich obligacji nad amerykańskimi spadł do tegorocznych minimów. Złoty pozostaje pod presją jastrzębiej postawy FOMC i otwartych tematów brexitu i polityki fiskalnej Włoch.

Rynek walutowy i stopy procentowej

Czwartkowy handel przyniósł słabszego złotego, co należy tłumaczyć reakcją na jastrzębi wydźwięk publikacji protokołu z wrześniowego posiedzenia FOMC, wyraźnie wspierający dolara. Wszyscy członkowie FOMC poparli podwyżkę, sygnalizując konieczność dalszego zacieśniania polityki monetarnej, na co EUR/USD zareagował spadkiem do 1,145. Jastrzębią narrację Fed-u wsparły tygodniowe dane z rynku pracy. Wg raportu initial jobless claims w ub. tygodniu zarejestrowano 210 tys. nowych podań o zasiłek dla bezrobotnych wobec 212 tys. oczekiwanych i 215 tys. zgłoszonych okres wcześniej. EUR/PLN wzrósł do 4,31. Wczorajszy kalendarz makroekonomiczny pozbawiony był ważnych inwestycyjnie publikacji, stąd uwagę inwestorów nadal przyciągały aktualne tematy ciążące rynkom rozwijającym się. Czynnikiem, który wpływa na słabość złotego i który prawdopodobnie poza elementami stricte technicznymi może wywierać dalszą presję na jego dalsze osłabienie, jest utrzymująca się niepewność, dotycząca ekonomicznych skutków wojen handlowych. Nastrojów na długo nie poprawiły nawet doniesienia z USA wskazujące, że wg Departament Skarbu żaden z głównych partnerów handlowych USA (w tym m.in. Chiny), nie został uznany za manipulatora walutowego. Choć daje to pewne szanse na zapobieżenie dalszej eskalacji konfliktu handlowego pomiędzy Waszyngtonem a Pekinem, nastrojom niewiele pomogło. Inwestorzy koncentrowali się bowiem na jastrzębim FOMC oraz nadal otwartych tematach brexitu i polityki fiskalnej Włoch. Podczas szczytu EU nie udało się wypracować wspólnego stanowiska w kwestii granicy z Irlandią i choć planowane jest wydłużanie UK okresu przejściowego, wskazuje się na „ogromne trudności” z objęciem całego Zjednoczonego Królestwa porozumieniem o rozwiązaniu awaryjnym, ponieważ naraziłoby to rynek UE na nieuczciwą konkurencję. Lokalne czynnik, choć nadal mają mniejsze znaczenie dla notowań naszej waluty, niemniej publikowane za zeszły miesiąc raporty makroekonomiczne, wskazujące, że polska gospodarka szczyt koniunkturalny już minęła, potwierdzają zasadność braku zmian polityki pieniężnej NBP co najmniej do 2019 roku i w ostatnich dniach dodatkowo ciążyły złotemu.

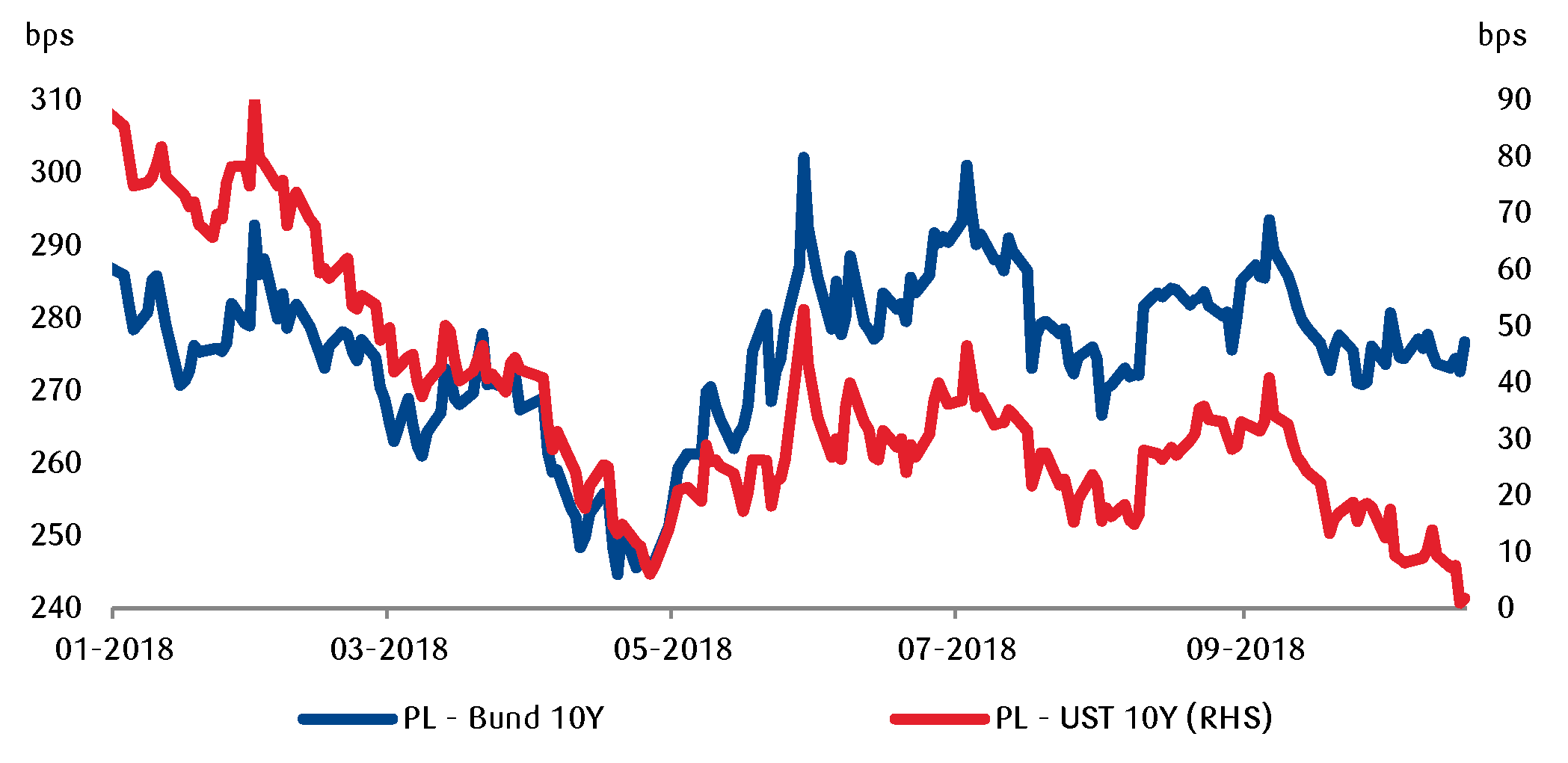

Na rynku stopy procentowej nie doszło do większych zmian. Polska krzywa dochodowości przesunęła się nieznacznie w górę na swoim dłuższym końcu w ślad za wzrostem rentowności obligacji w USA. Jednak spread polskich papierów nad amerykańskimi w sektorze 10-letnim spadł do tegorocznych minimów i znajduje się blisko 0pb. Czynniki lokalne powinny w najbliższym czasie ograniczać presję ze strony wydarzeń na wzrost rentowności, dlatego oczekujemy, że papiery 10-letnie będą kształtowały się blisko 3,20%, 5-letnie w okolicach 2,50% oraz 2-letnie przy 1,55%. Za takim scenariuszem przemawia ostrożne nastawienie władz monetarnych. Grażyna Ancyparowicz (RPP) stwierdziła, że w najbliższych kwartałach nie powinny dokonać się istotne zmiany w polityce pieniężnej, co wpisuje się w przedstawianą w ostatnim czasie retorykę. Pomimo ostatniej podwyżki polskiego długu ratingu ze strony agencji S&P, w pobliżu tegorocznych maksimów utrzymują się notowania 5-letnich kontraktów CDS. Jest to spowodowane obawami rynku o sytuację budżetową we Włoszech. Zdaniem Ewalda Nowotnego z EBC pomimo silnego wzrostu rentowności włoskich obligacji, nie można porównać sytuacji tego kraju do Grecji. Jego zdaniem fundamenty włoskiej gospodarki są relatywnie silne, jednak wzrost rentowności jest sygnałem ostrzegawczym wysłanym ze strony rynków finansowych. Spread 10-letnich obligacji greckich nad włoskimi wynosi obecnie około 80pb, gdzie w styczniu notowany był w okolicach 200pb.

Wykres dnia: Spready polskich obligacji nad amerykańskimi w sektorze 10-letnim spadł w okolice zera.

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski