")

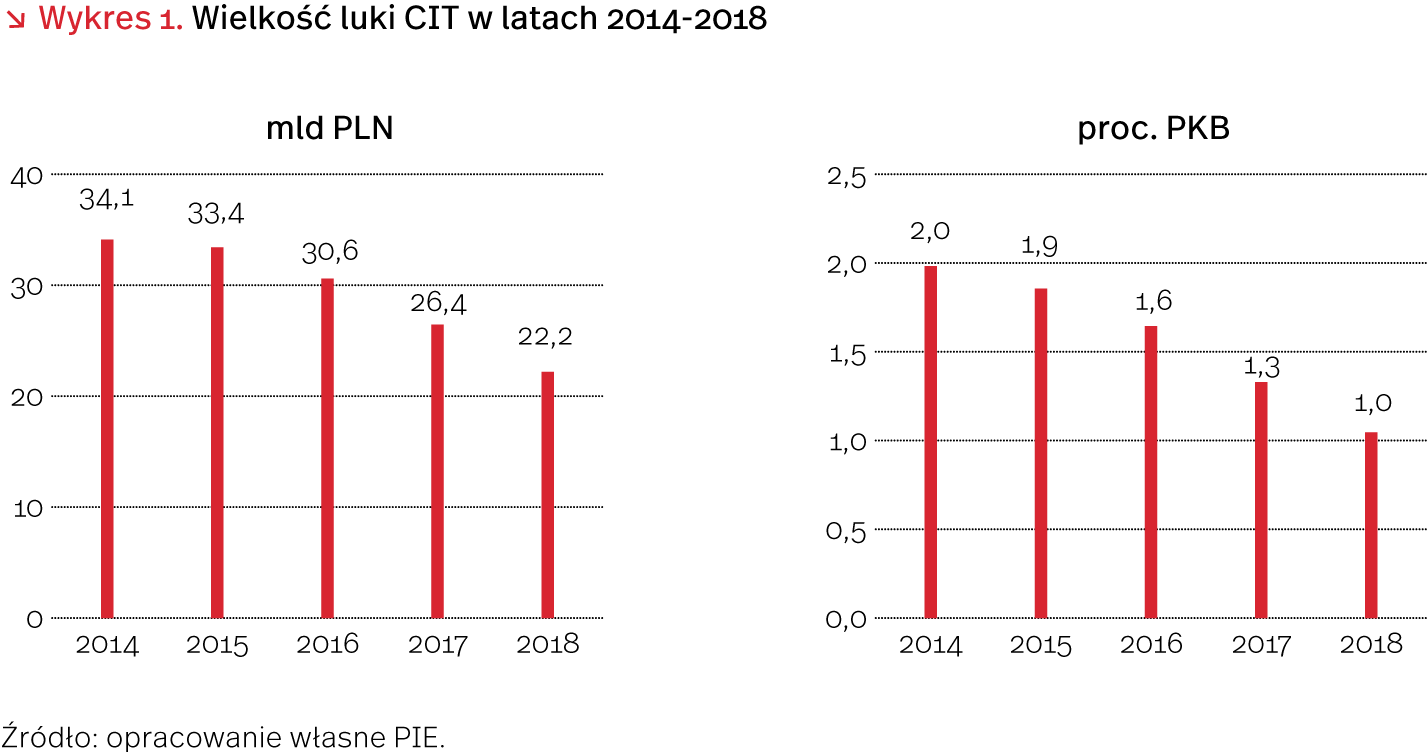

Luka CIT wyniosła w 2018 roku 22 miliardy złotych i była o 35 proc. niższa niż w 2014. Jednocześnie, wpływy z tego podatku stanowiły w Polsce 5 proc. dochodów państwa i były zauważalnie niższe od średniej unijnej na poziomie 7 proc. Istotnym problemem jest wyprowadzanie zysków do rajów podatkowych – tylko w 2018 r. korporacje międzynarodowe sztucznie wytransferowały z Polski zyski w wysokości 17 miliardów złotych, co przełożyło się na ponad 3 mld zł ubytku w dochodach z CIT. Zahamowanie tego procesu jest możliwe tylko w sytuacji podjęcia zdecydowanych działań na poziomie Unii Europejskiej. Potrzebujemy więcej unijnej solidarności w obszarze podatków, inaczej możemy zapomnieć o przyspieszeniu wyrównywania różnic między regionami w Europie – twierdzą analitycy Polskiego Instytutu Ekonomicznego w raporcie „Luka CIT w Polsce w latach 2014-2018”.

– Obserwując dane z ostatnich lat, wpływy z CIT rosły znacznie szybciej niż PKB. Dochody z podatku CIT w okresie 2014-2019 wzrosły z 30 mld zł do 51 mld zł, a więc o 72 proc., w tym samym czasie PKB urósł o 32 proc. Głównym powodem takiego stanu rzeczy był spadek luki CIT, która w 2018 roku wyniosła nieco ponad 22 miliardy zł w porównaniu z ok. 35 miliardami zł w 2014. Przyczyniły się do tego dwie rzeczy. Po pierwsze, w badanym okresie mieliśmy do czynienia z dynamicznym rozwojem gospodarczym i dobrą koniunkturą, które osłabiły skłonność firm do poszukiwania dróg unikania opodatkowania. Po drugie zaś, wprowadzone przez Ministerstwo Finansów narzędzia utrudniające unikanie płacenia CIT przez firmy doprowadziły do zwiększenia jego ściągalności – mówi Jakub Sawulski, kierownik zespołu makroekonomii Polskiego Instytutu Ekonomicznego, współautor raportu.

– Wciąż dużym problemem jest jednak istnienie wewnątrzunijnych rajów podatkowych. Jeśli chcemy myśleć o przyszłości europejskiego systemu podatkowego jak o wehikule zrównoważonego rozwoju kontynentu, to przed wprowadzeniem nowych narzędzi fiskalnych powinniśmy uporządkować najpierw sytuację z już istniejącymi narzędziami, w pierwszej kolejności właśnie z CIT – dodaje Sawulski.

Jak powstaje luka CIT i dlaczego w Polsce jest ona relatywnie duża?

Polska pozostaje w tyle za Europą nie tylko pod względem roli CIT w dochodach publicznych, ale także jeśli chodzi o zestawienie wpływów z CIT z PKB. Średnia w Europie wynosi 2,9 proc. W przypadku Polski to aż o 40 proc. mniej. Dużym problemem pozostaje to, że aż 1/3 podatników zobowiązanych do uiszczania CIT wykazuje brak dochodów. W okresie 2014-2018 liczba płatników CIT wzrosła z 434 tys. do 507 tys., zaś liczba wykazujących dochód spadła z 69 proc. do 66 proc.

Przyczyny istnienia luki CIT można podzielić na dwie kategorie. W jednej mieszczą się różnice w przepisach oraz ich interpretacji między krajami oraz nieintencjonalne błędy lub nieuwaga po stronie podatnika lub urzędu. W drugiej zaś celowe obniżanie należnej kwoty podatku poprzez stosowanie legalnych narzędzi optymalizacyjnych lub nielegalnych praktyk, takich jak oszustwa podatkowe.

Istnienie luki CIT jest szczególnie dotkliwe dla Polski ze względu na wciąż obecny w naszym kraju niedobór kapitału. Wyprowadzanie zysków poza Polskę sprawia bowiem nie tylko, że pieniądze nie trafiają do budżetu, ale także to, że nie ma ich w krajowym obiegu gospodarczym. W roku 2018 luka sięgała 1 proc. PKB, co jest znaczącym ubytkiem.

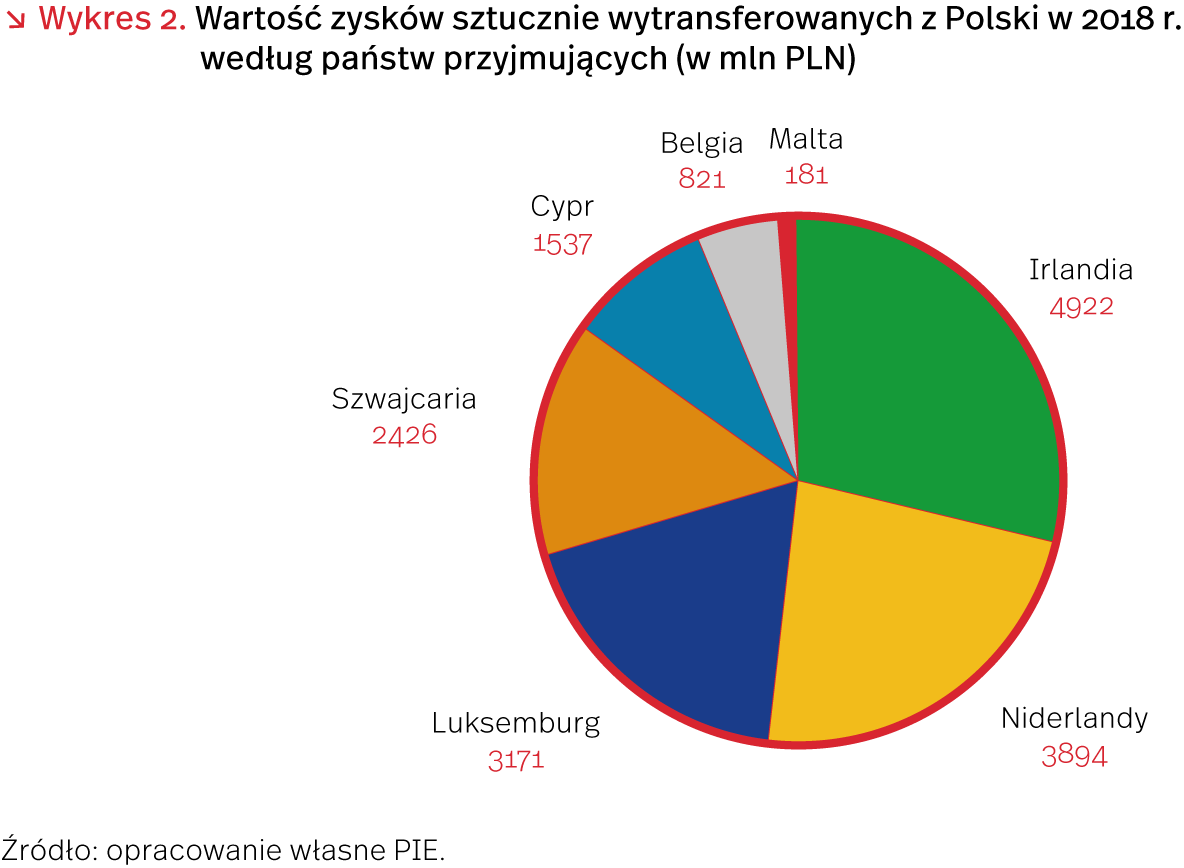

Ważnym elementem luki jest tzw. „zagraniczna luka CIT”, czyli ubytek będący rezultatem transferowania zysków do innych krajów przez przedsiębiorstwa, głównie korporacje międzynarodowe. W 2018 r. skala tych transferów wyniosła 17 mld zł, zatem powstała w konsekwencji luka sięgnęła 3,2 mld zł i stanowiła 15 proc. całkowitej luki CIT.

Spośród tych 17 mld zł, 75 proc. wytransferowano do trzech krajów: Irlandii (5 mld zł), Holandii (4 mld zł) i Luksemburga (3 mld zł). W latach 2014-2018, „zagraniczna luka CIT” rosła w stałym tempie i w roku 2018 była wyższa niż w 2014 o ok. 40 proc. Sytuacja w Polsce oddawała światowe trendy, ponieważ transfer zysków w skali globalnej wzrósł tylko w okresie 2015-17 z 616 mld dolarów do 741 mld dolarów, a więc o 20 proc.

UE musi ograniczyć unikanie opodatkowania, żeby pokryć wydatki rozwojowe

Unikanie płacenia podatku dochodowego przez firmy jest zjawiskiem, którego skala wzrosła w ostatnich latach na świecie z powodu globalizacji, rosnącej pozycji rynkowej największych firm i skomplikowania przepisów podatkowych. Ponieważ zjawisko ma charakter globalny, rozwiązania muszą mieć charakter ponadnarodowy. Kluczowa jest solidarność podatkowa w obrębie Unii Europejskiej, gdyż jak pokazuje raport, ogromna większość zysków korporacji jest transferowana do krajów członkowskich. Dlatego PIE proponuje implementację następujących rozwiązań:

- Stworzenie unijnej „czarnej listy rajów podatkowych”;

- Umożliwienie Komisji Europejskiej nakładania sankcji na kraje stosujące nieuczciwą konkurencję podatkową;

- Wprowadzenie „podatku wyrównawczego”, czyli uzgodnienie minimalnej stawki podatku dochodowego dla firm, od której nie przysługują już żadne ulgi ani zwolnienia;

- Wprowadzenie obowiązku informowania przez międzynarodowe korporacje o swoich strategiach podatkowych i ujednolicenie sposobu zbierania tych danych na poziomie UE;

- Uwzględnienie kwestii solidarności podatkowej oraz jasnej polityki nakierowanej na zwalczanie oszustw podatkowych oraz unikania opodatkowania w agendzie UE, ze szczególnym uwzględnieniem sytuacji krajów, które na procederze unikania opodatkowania tracą najbardziej.

Sytuacja pandemii COVID-19 oraz będącego jej następstwem kryzysu gospodarczego sprawiły, że konieczność uzupełnienia zasobów finansowych UE stała się wyjątkowo pilna i niezbędna do rozwiązania. Wśród narzędzi fiskalnych, które umożliwiłyby UE pokrycie wydatków niezbędnych do powrotu na ścieżkę trwałego i zrównoważonego rozwoju gospodarczego znajdują się m.in. podatek cyfrowy, podatek od zysków kapitałowych, podatek od dostępu do wspólnego unijnego rynku oraz podatek od transakcji finansowych.

8 lipca Polski Instytut Ekonomiczny zorganizował wideokonferencję, podczas której miały miejsce prezentacja raportu oraz dyskusja na temat przyszłości opodatkowania w UE. Wśród panelistów znaleźli się Tadeusz Kościński, minister finansów oraz Zsolt Darvas, ekspert z Bruegel Institute. Poniżej znajdują się wypowiedzi jakie padły z ich strony w trakcie dyskusji:

Tadeusz Kościński:

Wdrożyliśmy specjalne strefy ekonomiczne, w których firmy mogą uzyskać 10-15 lat zwolnienia z podatku. Zmniejszyliśmy również podatek CIT z 19% do 15%. Zaimplementowaliśmy zatem szereg narzędzi, aby zatrzymać sztuczne transferowanie zysków z CIT, a teraz wspólnie z rynkiem pracujemy nad usprawnieniem naszego systemu poprzez wprowadzenie estońskiego CIT. Cieszę się, że kwestia solidarności podatkowej staje się coraz ważniejsza w agendzie europejskiej. Jak pokazała pandemia, świat staje się coraz bardziej cyfrowy, zwracamy także coraz większą uwagę na czystość produkcji i jej standardy środowiskowe, dlatego podatek cyfrowy i podatek od emisji dwutlenku węgla to narzędzia, które należy potraktować poważnie jako potencjalne nowe źródło dochodów UE.

Zsolt Darvas:

Istnienie wewnątrzunijnych rajów podatkowych, na co wskazuje raport Polskiego Instytutu Ekonomicznego, dowodzi że osiągnięcie porozumienia w kwestiach podatkowych w UE będzie trudne, ale myślę, że należy do tego dążyć przynajmniej w zakresie podatku cyfrowego, podatku od emisji dwutlenku węgla i podatku od dostępu do jednolitego rynku. Konsolidacja opodatkowania osób prawnych jest nieunikniona, jeżeli chcemy aby wspólny rynek funkcjonował efektywnie. Oznaczałoby to, że zasady rachunkowości dotyczące opodatkowania osób prawnych byłyby zharmonizowane we wszystkich krajach członkowskich. Kraje Europy Środkowo-Wschodniej poczyniły wiele starań, aby przyciągnąć kapitał zagraniczny i ważne jest, aby przy udoskonalaniu systemu podatkowego potrafić oddzielić produktywną działalność gospodarczą od tej polegającej na sztucznym przenoszeniu zysków.