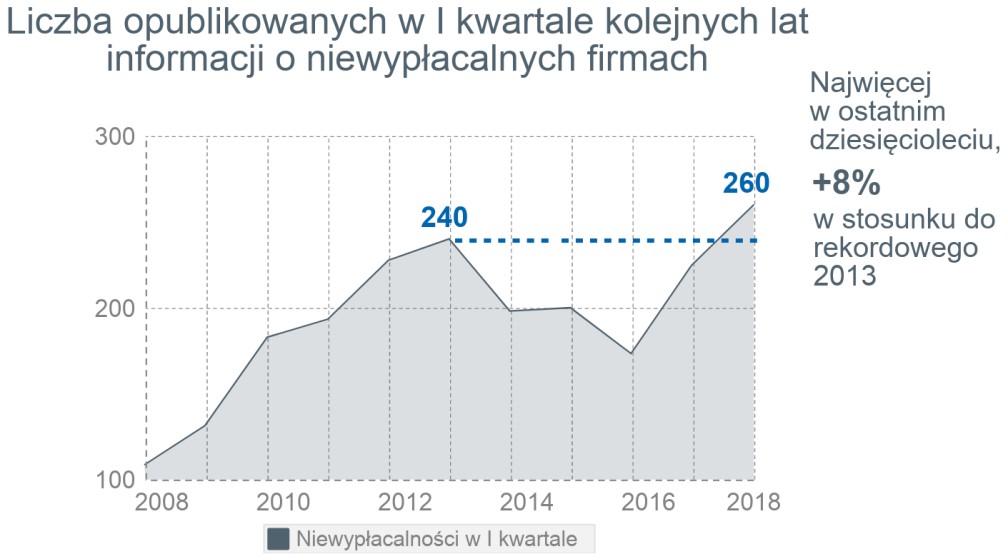

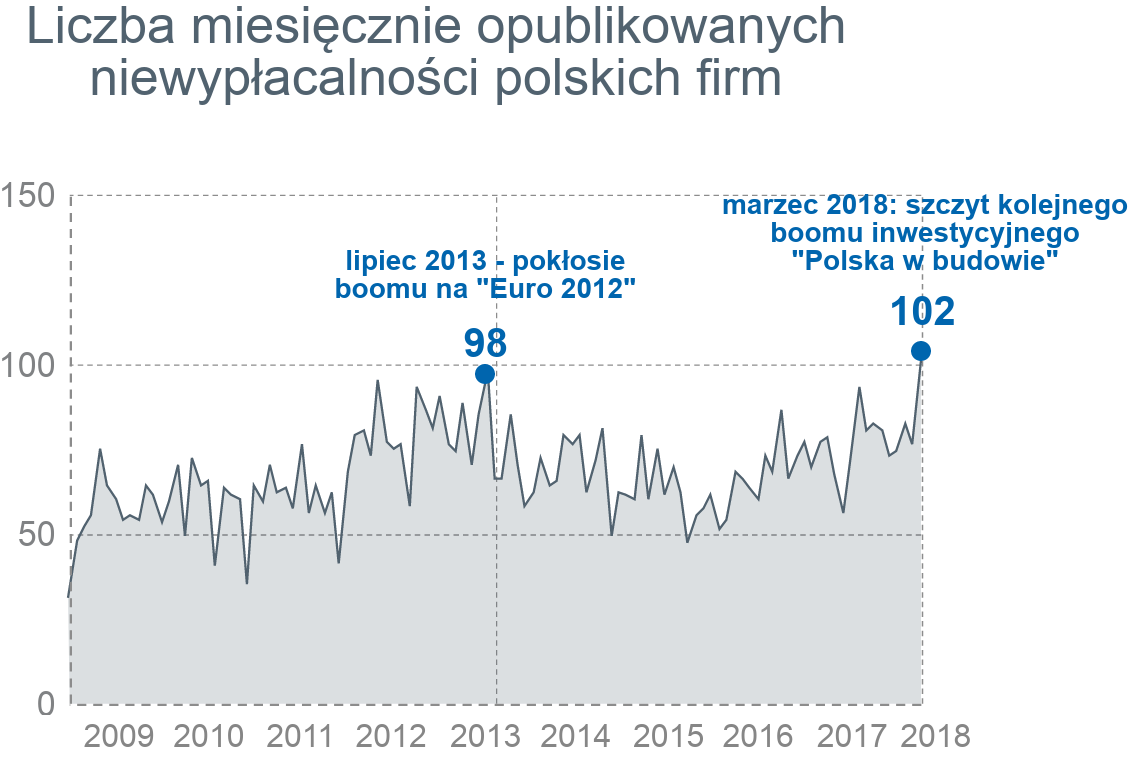

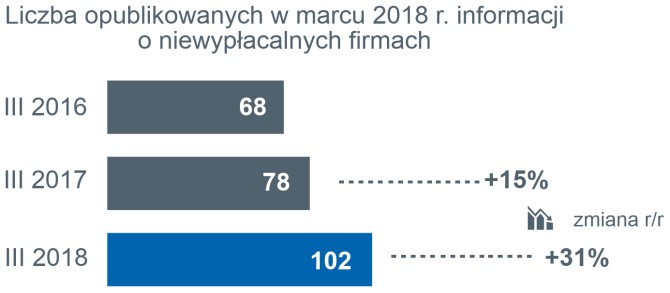

Euler Hermes, wiodący globalny ubezpieczyciel należności handlowych, zbadał sytuację firm w Polsce pod względem niewypłacalności. W I kwartale w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) opublikowano informacje o 260 przypadkach niewypłacalności przedsiębiorstw wobec 224 w I kwartale 2017 r (wzrost o 16%), co było najwyższą liczbą w skali ostatniego dziesięciolecia. W samym zaś marcu opublikowano informacje o niewypłacalności 102 polskich przedsiębiorstw – po raz pierwszy przekroczona została bariera 100 niewypłacalności w skali miesiąca, wobec 78 w marcu ubiegłego roku (wzrost o 31%).

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego.

Kluczowe wnioski:

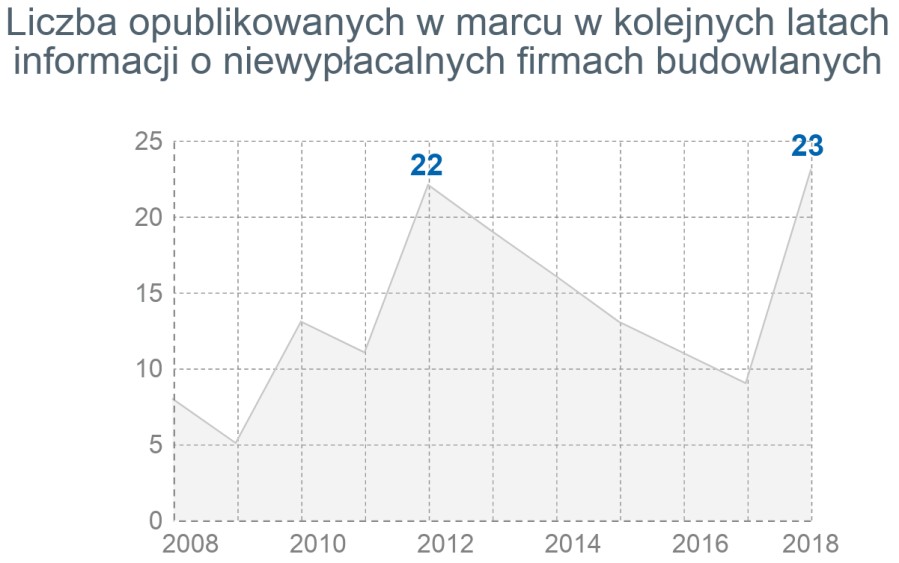

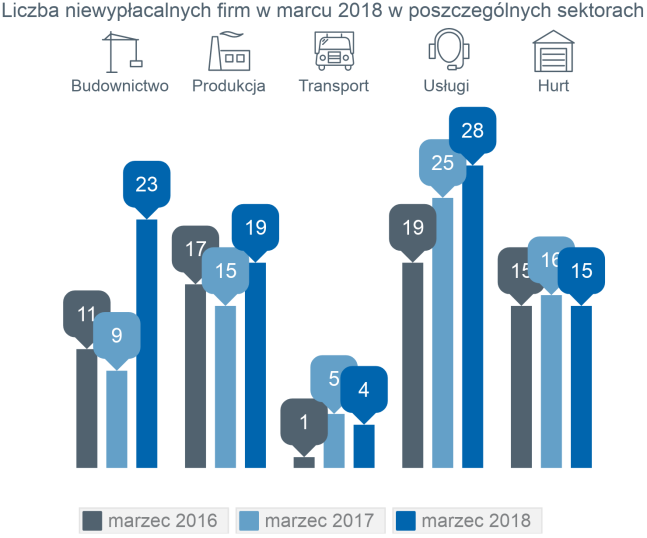

- Budownictwo – najwięcej niewypłacalności w marcu – na starcie sezonu budowlanego w ostatnim dziesięcioleciu. W odróżnieniu od wielu poprzednich miesięcy z tendencją spadkową, w końcówce I kwartału znowu ponownie niewypłacalne były firmy wyspecjalizowane, a nie tylko ogólnobudowlane, i to wyspecjalizowane m.in. w drogownictwie i inwestycjach towarzyszących.

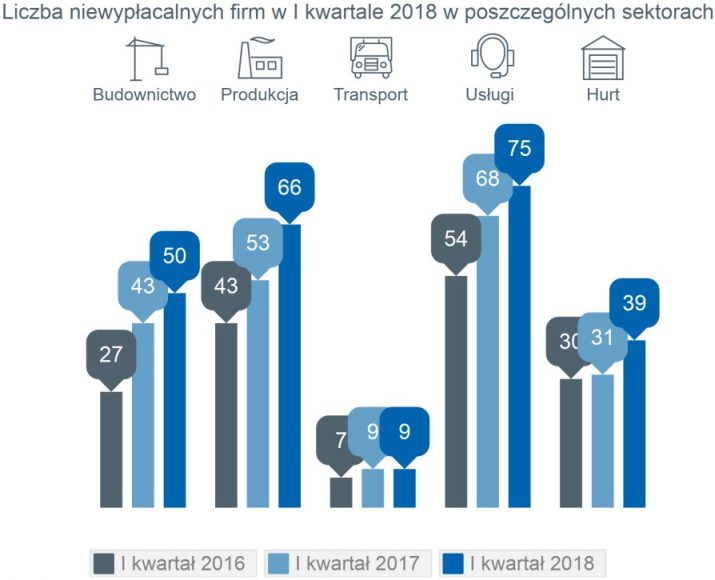

- Firmy produkcyjne – w marcu 19 niewypłacalności (w całym kwartale 66): wciąż wśród firm z problemami najliczniejsze przypadki stanowiły firmy zaopatrujące budownictwo. Ponadto sektor produkcji rolno-spożywczej (np. w marcu – 5 firm) oraz firmy produkujące i serwisujące maszyny, konstrukcje etc. – czyli obsługujące inwestycje innych przedsiębiorstw (w samym marcu – 7 firm).

- Usługi – największa grupa wśród niewypłacalnych firm (75 w I kwartale, 28 w marcu), stąd jest to grupa generalnie bardzo zróżnicowana, regularnie pojawiają się w tym gronie niewypłacalne firmy z sektora obsługi nieruchomości i inwestycji, reklamy, usług finansowych, placówki lecznicze (np. w samym marcu – 7 takich placówek), IT i gastronomii/turystyki (ale te z kolei rzadziej, niż w latach ubiegłych).

- Handel hurtowy: to w handlu były dwie największe niewypłacalności w marcu, firm o obrotach ponad 200 mln złotych (motoryzacja oraz żywność), podobnie jak w poprzednim miesiącu. Połowa tych niewypłacalności to handel wyrobami budowlanymi i inwestycyjnymi, połowa zaś – konsumenckimi (nie tylko żywność, ale też kosmetyki, wyposażenie mieszkań etc.).

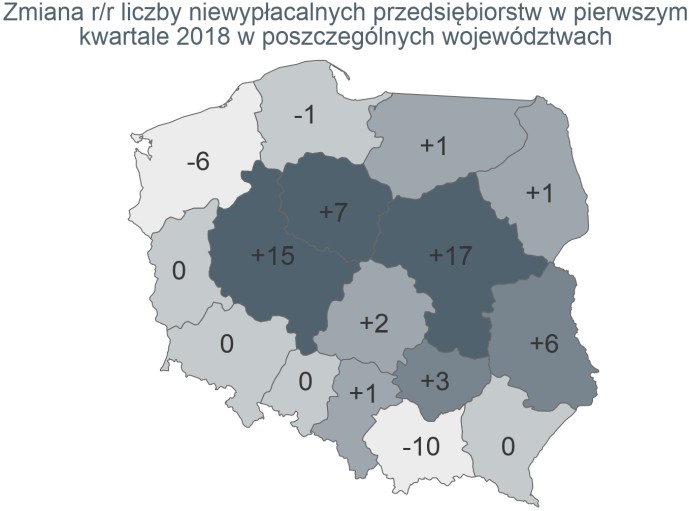

- Liczba niewypłacalności w I kwartale wzrosła r/r w centrum kraju – w największym stopniu w trzech województwach: mazowieckim, wielkopolskim, kujawsko-pomorskim i lubelskim. Status quo a nawet poprawa (woj. małopolskie) na południu kraju oraz na Pomorzu.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

„Problemy budownictwa to na pierwszy rzut oka kwestia wyższych kosztów pracy i materiałów budowlanych, ale… Wzrost ten jest poniekąd normalny, bowiem w gospodarce rynkowej kumulacja zamówień oznacza zwykle wzrost ich cen… Dlaczego wykonawcy 2-3 lata temu, w momencie składania ofert i zawierania kontraktów nie przewidzieli skali podwyżek? A może przewidzieli, a nawet właściwie oszacowali ich skalę, ale chcieli w pierwszej kolejności zdobyć kontrakty, licząc potem na jeśli nie partnerskie podejście zamawiających w dzieleniu się kosztami, to chociaż na pewne zrozumienie i efekt szumnie zapowiadanych rozwiązań temu służących. Jednak nadal prawdziwą przyczyną problemów firm budowlanych jest brak możliwości podzielenia się z inwestorem, szczególnie w krótkim czasie tymi rosnącymi kosztami, w większej części niż ma to miejsce obecnie. A może nawet przede wszystkim zdecydowanie szybciej, niż przebiega to obecnie… Ponownie kwestią otwartą jest: czy to efekt małej elastyczności zawieranych umów i dopuszczalnych prawem rozwiązań ich renegocjacji, czy raczej stosowania tych rozwiązań przez osoby/instytucje o tym decydujące?” – mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Produkcja: poza sektorem wyrobów budowlanych wymowne są przypadki niewypłacalności firm produkujących i serwisujących maszyny na potrzeby innych przedsiębiorstw

Problemy firm produkcyjnych to nie tylko efekt bezpośredniej koniunktury rynkowej (budownictwo: nie brak popytu, ale kłopoty z płynnością finansową wielu zamawiających). W produkcji widoczny jest efekt w gruncie rzeczy trwającej od dawna niechęci prywatnych firm do inwestowania, przez co wiele z tych firm nawet w latach sprzyjającej temu koniunktury nie inwestowało w technologie, urządzenia, skalę produkcji opierając się głownie na konkurencyjnym koszcie pracy. Cała grupa firm uzależniła się, stała się zakładnikami niskiego kosztu pracy jako efekt zbyt niskiej automatyzacji produkcji. Awersja do ryzyka – inwestycji związana ze zmianami otoczenia legislacyjnego jak i podatkowego nie jest więc jedyną przyczyną, a raczej katalizatorem dłuższego procesu. Wymownym przykładem posuchy w inwestycjach są pojawiające się od wielu miesięcy niewypłacalności firm specjalizujących się w nich, dostarczających i serwisujących maszyny na potrzeby inwestycji przemysłowych.

Inną kategorię w gronie niewypłacalności związanych z inwestycjami mogą stanowić ci, którzy jednak zainwestowali, ale w nietrafione rozwiązania. Rynek się w międzyczasie zmienił i marże przestały być wystarczające do zwrotu poniesionych kosztów, jak na rynku poszukiwania ropy i gazu czy energii odnawialnej, gdzie reguły funkcjonowania rynku zostały arbitralnie zmienione na niekorzyść inwestorów.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Usługi – jeszcze bardziej ewidentny niż w produkcji i budownictwie wpływ kosztu i dostępności pracowników

Część firm usługowych nie miała w założeniach swojej działalności takiego kosztu pracy, z jakim mamy obecnie do czynienia. Niektórzy są w stanie przerzucić rosnący koszt na klienta, inni – nie. Doskonały przykład to wszelkiego rodzaju naprawy, czy to odzieży, czy butów, czy sprzętu AGD/RTV. Wobec skali nadprodukcji wszystkiego i skracania życia produktów naprawdę niewiele jest rzeczy, które opłaca się naprawiać…Ciekawy jest przypadek rynku usług zdrowotnych, który dzieli się na dwie części nie pozostawiając zbyt wiele miejsca firmom nie należących do żadnej z nich. Z jednej strony przemożny jest wpływ NFZ, ponownie skupiający na jeszcze większą skalę zlecenia w publicznych placówkach, a z drugiej rośnie sieć usług abonamentowych budowanych przez prywatne podmioty i ubezpieczycieli – kto do nich nie dołączy, może mieć problemy…

Handel – większe znaczenie od zakazu handlu w niedzielę ma konsolidacja (a raczej jej brak) i konkurencja handlu w sieci

Konsolidacja handlu i jego migracja do Internetu są to dwa trendy, które zabijają tradycyjny handel oraz mniejsze sieci. Lokalni przedsiębiorcy są w niewielkim stopniu skłonni do kompromisu i budowania wspólnie większych podmiotów, czy to po stronie dystrybucji hurtowej, czy sprzedaży detalicznej. Konkurenci z zachodu są w tym znacznie lepsi i mają znacznie większe rezerwy gotówkowe i dostęp do większego finansowania.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz