")

PKB Zjednoczonego Królestwa w I kw., zgodnie z oczekiwaniami, obniżył się o -2% kw./kw. Ta informacja potwierdza, że każdy tydzień blokady gospodarki redukuje produkcję o około -6%. Nawet przed wprowadzeniem blokady w związku z Covid-19 23 marca gospodarka Zjednoczonego Królestwa już znajdowała się w kiepskiej sytuacji, nie odnotowując wzrostu w IV kw. 2019 r. Na początku roku zaawansowane wskaźniki wskazywały na działania inwestycyjne i handel poniżej normalnego poziomu, ponieważ niepewność dotycząca brexitu wciąż majaczyła na horyzoncie. Obecnie, wstępne oszacowanie PKB w I kw. pokazuje powszechne spadki w działalności gospodarczej. Konsumpcja gospodarstw domowych obniżyła się o -1,7% kw./kw. a inwestycje ogółem zostały zredukowane o -1,0% kw./kw. ze względu na malejące inwestycje w mieszkalnictwo, a także niższe inwestycje rządowe (inwestycje biznesowe nie uległy zmianie). Spożycie publiczne zmniejszyło się o -2,6% kw./kw. głównie ze względu na spadki w wydatkach na edukację, podczas gdy zaburzenia w łańcuchach dostaw spowodowały obniżenie zapasów. Eksport obniżył się o -10,8% kw./kw., podczas gdy import odnotował spadek o -5,3% kw./kw. W marcu produkcja obniżyła się o -5,8% z największym spadkiem obserwowanym w sektorze usług (-6,2%) i sektorze budowlanym (-5,8%).

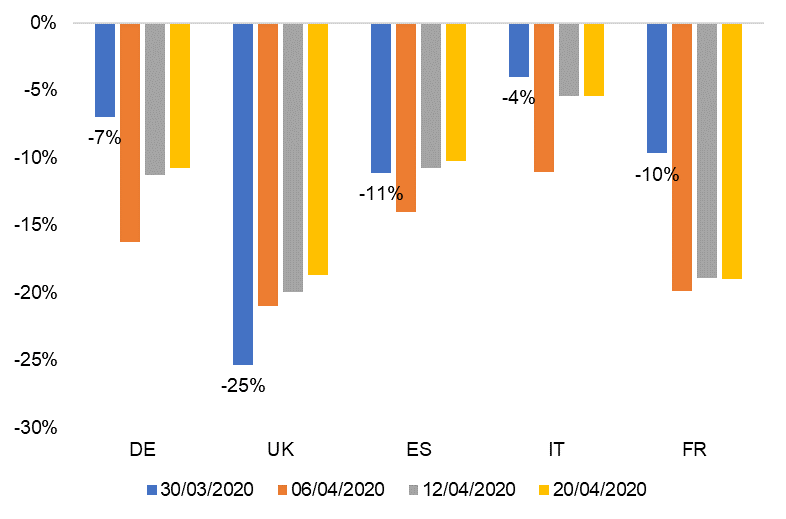

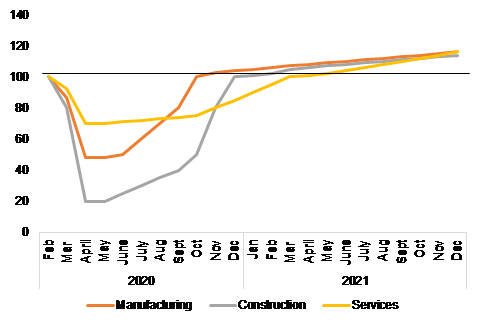

Eksperci Euler Hermes spodziewają się, że PKB w II k. obniży się o ponad -20% kw./kw., ponieważ blokada została przedłużona do 1 czerwca, a przywracanie działalności okaże się wolniejsze niż w innych krajach Europy. Zjednoczone Królestwo znajduje się wśród krajów o najdłuższej (10 tygodni) i najsurowszej blokadzie gospodarki w celu prowadzenia walki z kryzysem sanitarnym związanym z Covid-19. Działalność w Zjednoczonym Królestwie spadła bardziej niż średnia w strefie euro. Dane dotyczące energii elektrycznej pokazują spadek średnio o -21% zarówno w produkcji energii, jak i konsumpcji od połowy marca, w stosunku do -17% we Francji i -11% w Niemczech (zob. Rysunek 1). Chociaż końcowe dane Composite PMI za kwiecień były względnie zgodne z danymi strefy euro (13,8 w stosunku do 13,6), wskaźnik PMI dla budownictwa Zjednoczonego Królestwa obniżył się do 8,2, z 39,3 w marcu, znacznie poniżej poziomu strefy euro 13,6. Chociaż blokada nie zabroniła kontynuowania działalności budowlanej, przedsiębiorcy przyjęli ostrożne podejście i zamknęli wiele placów budów. Firmy budowlane zachowują pesymizm co do prognoz. Oczekiwania odnośnie do zapotrzebowania przez następne 12 miesięcy dorównują najniższemu poziomowi, ostatnio odnotowanemu w październiku 2008 r. Braki surowców i produktów bezpieczeństwa prawdopodobnie będą ograniczać ożywienie gospodarcze w nadchodzących miesiącach. Strategia Zjednoczonego Królestwa dotycząca zdejmowania ograniczeń wydaje się ostrożniejsza niż w innych krajach, z branżą hotelarską, której wznowienie działalności oczekiwane jest dopiero od 1 lipca, i z 14-dniową kwarantanną nakładaną na osoby podróżnych przybywających drogą lotniczą. Dlatego analitycy Euler Hermes nie spodziewają się, że sektor usług wróci do poziomu sprzed kryzysu przed połową 2021 r., podczas gdy sektor produkcyjny i budowlany w najlepszym wypadku powrócą do tego poziomu na koniec roku, jeżeli niepewność związana z brexitem pozostanie pod kontrolą (zob. Rysunek 2).

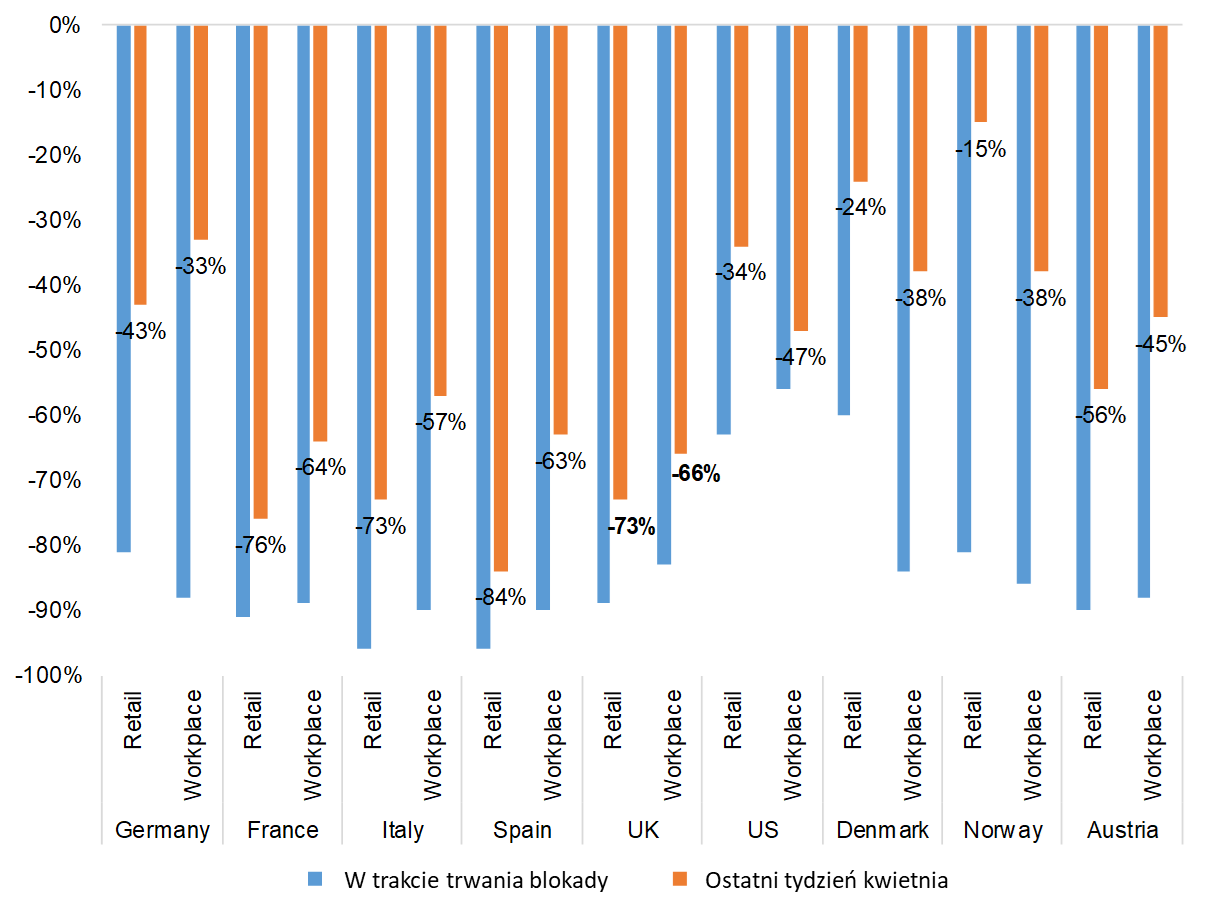

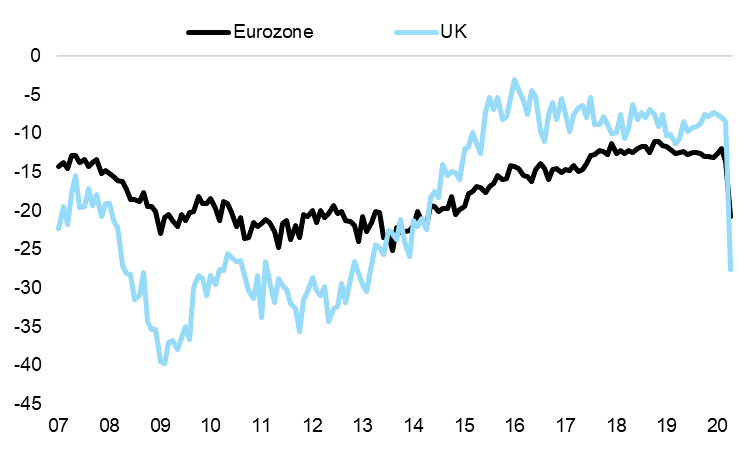

Dane o mobilności i kilka badań pokazuje wyższą ostrożność konsumentów w Zjednoczonym Królestwie. Euler Hermes oczekuje, że wydatki konsumenckie obniżą się o -15% w 2020 r. Dane o mobilności Google Maps na koniec kwietnia sugerują, że wizyty w punktach detalicznych i miejscach pracy utrzymywały się około 50% poniżej wartości referencyjnych, w stosunku do około 80% w samym środku blokady gospodarki. Jednak w Zjednoczonym Królestwie liczby te wyniosły -70% na koniec kwietnia (zob. Rysunek 3), w stosunku do -86% w szczytowym momencie. Kilka badań prowadzonych wśród konsumentów sugeruje bardzo stopniowy powrót do normalności. Chociaż obawy przed bezrobociem w ciągu następnych 12 miesięcy są podobne, nawet gdyby były mniejsze, w Zjednoczonym Królestwie w porównaniu do strefy euro, preferencje konsumentów dotyczące większych zakupów w następnych 12 miesiącach obniżyły się bardziej niż w strefie euro jako całości (zob. Rysunek 4). Bieżące zaufanie konsumentów jest zgodne z blisko 20% deficytem w sprzedaży nowych samochodów w stosunku do poprzedniego roku. Ponieważ program utrzymania miejsc pracy zredukuje swoje wsparcie od końca czerwca do końca października, analitycy Euler Hermes uważają, że stopa bezrobocia prawdopodobnie zwiększy się do ponad 10% w III kw. (i 8,5% średnio w 2020 r., z 3,8% w 2019 r.). Do teraz pięć czołowych sektorów, które korzystają z programu to sektory żywnościowy i zakwaterowania, sztuki i rozrywki, budowlany, produkcyjny i wsparcia administracyjnego. Zatem oszczędności wynikające z ostrożności będą kontynuowane do końca roku w przypadku braku środków stymulujących zaufanie konsumentów. Po osiągnięciu rekordowo niskiego poziomu w 2019 r. (6%) oczekujemy, że stopa oszczędności osiągnie 17% dochodów rozporządzalnych brutto w III kw. (po szczycie 31% w trakcie blokady) i będzie dwukrotnie wyższa w stosunku do poziomu sprzed kryzysu na koniec roku, kiedy bezrobocie będzie nadal rosnąć. Dlatego spodziewamy się, że wydatki konsumenckie odnotują spadek o -15% w 2020 r.

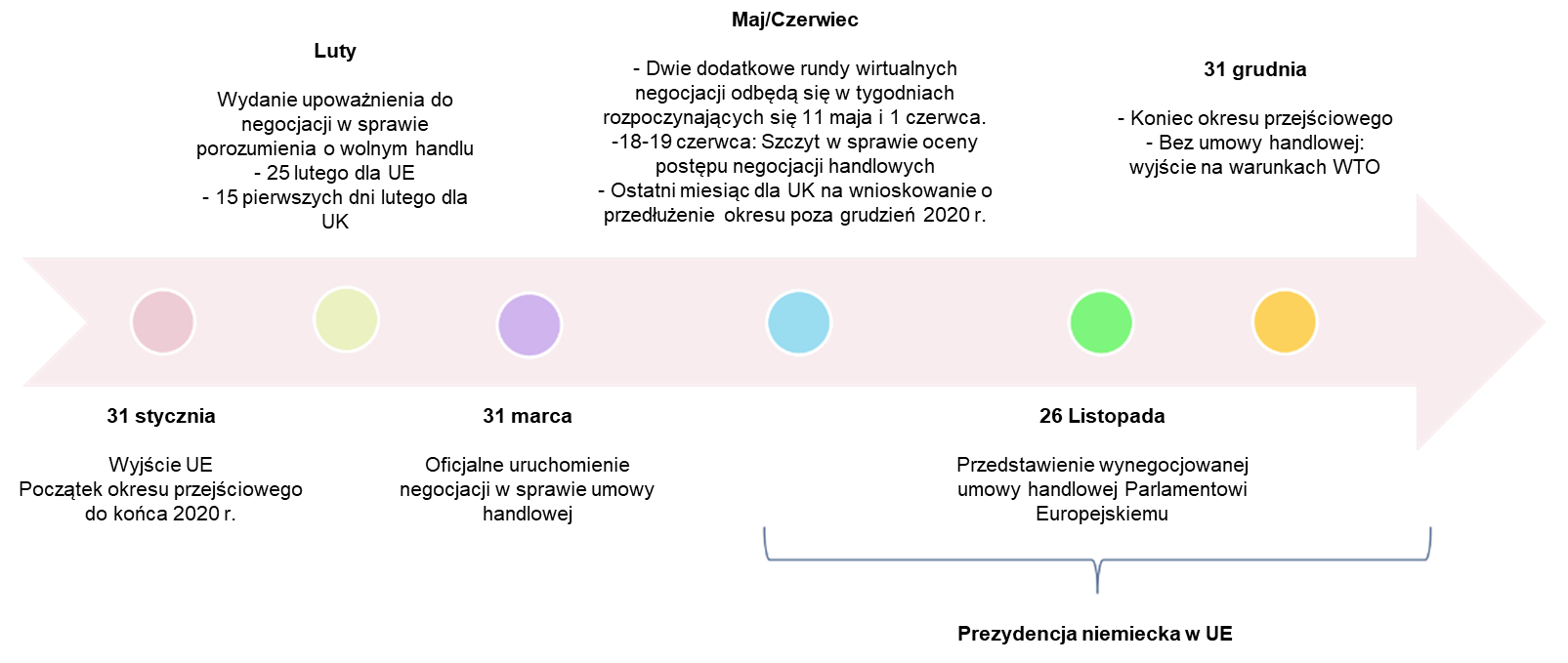

Podwyższona niepewność związana z brexitem czyha tuż za rogiem, a zatem eksperci Euler Hermes wciąż uważają, że przedłużenie okresu przejściowego do co najmniej połowy 2021 r. jest prawdopodobne. W naszej opinii, prawdopodobieństwo ryzyka „braku porozumienia handlowego” na koniec 2020 r. wynosi 20%, względem 30% w 2019 r. Kryzys Covid-19 opóźnił negocjacje dotyczące brexitu. Byliśmy sceptyczni co do zdolności obu stron do sfinalizowania „nowego kompleksowego porozumienia” w sprawie towarów i usług do Szczytu Europejskiego 18-19 czerwca (zob. Rysunek 5), które obejmuje techniczne ustalenia podwójnej kontroli celnej w Irlandii Północnej. W związku z tym, analitycy Euler Hermes uważają, że dłuższy okres przejściowy będzie konieczny, co najmniej do połowy 2021 r., ponieważ coraz więcej krajowych dowodów przemawia za tym, że sektor prywatny w Zjednoczonym Królestwie naciska na rząd, aby uniknąć podwójnego ciosu taryf i przeszkód regulacyjnych wynikających z nowych umów o wolnym handlu wśród kruchego ożywienia po Covid-19. Jednak przedłużenia można by żądać dopiero na koniec czerwca, bieżącego terminu, który latem zwiększy niepewność związaną z brexitem. Zauważalne jest rosnące ryzyko pogorszenia się naszej prognozy -8,2% na 2020 r. i +8,7% na 2021 r.

Rysunek 1 – Produkcja energii elektrycznej w stosunku do połowy marca (zmiana %)

Rysunek 2 – Wartość dodana według sektorów (sektor produkcyjny, sektor budowlany, usługi), indeks 100 = luty 2020 r.

Rysunek 3 – Wartość dodana według sektorów, indeks 100 = luty 2020 r.

Rysunek 4 – Prognozy gospodarstw domowych dotyczące większych zakupów w następnych 12 miesiącach (bilans opinii)

Rysunek 5: Kluczowe daty brexitu w 2020 r.

ANA BOATA, Szef Badań Makroekonomicznych Euler Hermes