Wtorkowa obniżka stóp procentowych ze strony Rezerwy Federalnej podjęta na nadzwyczajnym posiedzeniu sprawiła, że inwestorzy zaczęli jeszcze bardziej zastanawiać się, jakie kroki podejmą inne banki centralne, w tym Narodowy Bank Polski. Co przyniosło wczorajsze spotkanie RPP?

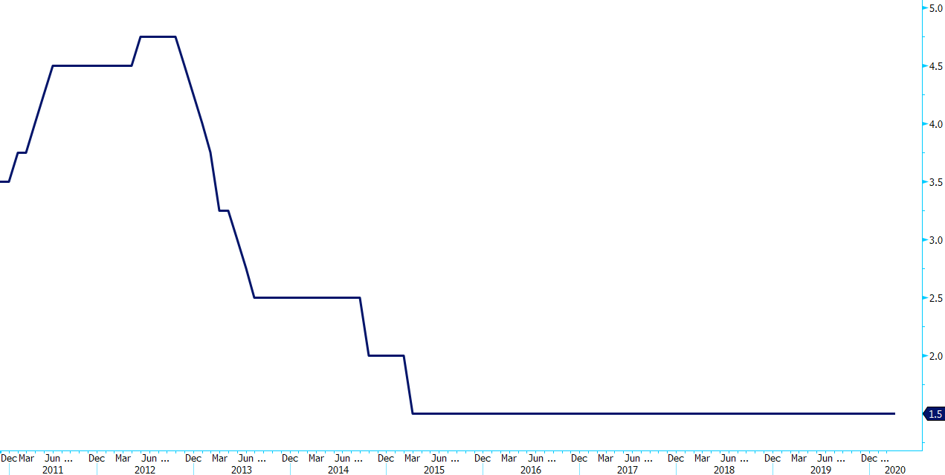

Wczoraj, na zakończenie dwudniowego spotkania decyzyjnego Rady Polityki Pieniężnej, RPP podjęła decyzję o utrzymaniu stóp procentowych na niezmienionym poziomie, ze stopą referencyjną w wysokości 1,5%. Stopy procentowe w Polsce pozostają bez zmian już 5 lat (Wykres 1).

Wykres 1: Stopa referencyjna NBP (2010 – 2020)

Spotkanie Rady Polityki Pieniężnej było istotne z dwóch powodów. Po pierwsze, ze względu na publikację marcowej projekcji inflacji i PKB, której kluczowy fragment został zawarty w komunikacie z posiedzenia RPP. Po drugie, ze względu na kwestię nowego, istotnego ryzyka w postaci koronawirusa, który wywołał serię działań globalnych decydentów.

Owe działania objawiały się serią obniżek stóp procentowych kluczowych banków centralnych. Patrząc jedynie na kraje walut G10, we wtorek stopy obniżyły Bank Rezerwy Australii (25 pb.) oraz Rezerwa Federalna (50 pb.), w środę z kolei cięcia ogłosił Bank Kanady (50 pb.). Dalsze obniżki stóp w tych krajach nie są wykluczone. Prawdopodobne są również cięcia m.in. ze strony Europejskiego Banku Centralnego (decyzja ma zapaść 12 marca) oraz Banku Anglii (26 marca).

W wyniku istotnego wzrostu obaw rynku w związku z rozprzestrzenianiem się koronawirusa poza Chiny – które w zeszłym tygodniu przejawiały się istotnymi spadkami na globalnym rynku akcji i osłabieniem walut rynków wschodzących – rynek zaczął wyceniać obniżki stóp procentowych również w Polsce. Wycena kontraktów FRA 12×15 w PLN w ostatnich dniach sugerowała, że rynek zakłada łącznie 2-3 obniżki stóp procentowych o 25 pb. w ciągu najbliższych 12 miesięcy. Z tą agresywną wyceną obniżek stóp procentowych można również powiązać część słabości, jakiej doświadczył złoty w poprzednim tygodniu.

Wykres 2: Implikowana zmiana stopy WIBOR 3M w horyzoncie rocznym na podstawie kontraktów FRA 12×15 w PLN [pb.] (2015 – 2020)

Wczorajsza retoryka Rady Polityki Pieniężnej nie sugerowała, żeby tak miało się stać. W komunikacie po spotkaniu decyzyjnym zawarto wprawdzie informację o niepewności względem perspektyw światowej gospodarki związanej z nowym globalnym zagrożeniem, nie umieszczono jednak informacji o zobowiązaniu się RPP do podjęcia działań w tym kontekście. W trakcie konferencji prasowej prezes Glapiński podtrzymał swoją dotychczasową retorykę sugerując, że oczekuje stabilizacji stóp lub ewentualnego ich spadku – jeśli do jakiejkolwiek ich zmiany miałoby dojść. Decydenci towarzyszący mu na konferencji, czyli prof. Ancyparowicz oraz prof. Sura, nie wyrażali istotnie odmiennej opinii, również sugerując, że stabilizacja stóp obecnie wydaje się najbardziej prawdopodobnym scenariuszem.

Nie oznacza to, że wspomniane wyżej działania innych banków centralnych prezes Glapiński ocenia negatywnie. Niemniej, zwracał on uwagę na to, że sytuacja w Polsce istotnie różni się od tej w innych krajach – na korzyść Polski.

Odnosząc się do sytuacji w Polsce, prezes Glapiński był jednak sceptyczny względem skuteczności działań samej polityki pieniężnej, sugerując, że w przypadku materializacji negatywnego scenariusza „niewiele by dała”. Dodał jednak, że RPP jest przygotowana na taką ewentualność, stwierdzając: „jesteśmy gotowi, gdyby zaszła taka konieczność”. Przewodniczący RPP w tym kontekście zwrócił również uwagę jak istotna jest koordynacja działań banku centralnego i polityki fiskalnej. Ton Glapińskiego w kontekście koronawirusa w ujęciu ogólnym był dość optymistyczny.

Przechodząc do drugiej istotnej kwestii, czyli marcowej projekcji Departamentu Analiz Ekonomicznych (DAE) NBP, prezes Glapiński w trakcie konferencji odczytał jej kluczowe założenia zawarte w komunikacie z posiedzenia RPP. W relacji do poprzedniej projekcji, największe zmiany to silniejszy wzrost cen w 2020 roku oraz niższe tempo wzrostu gospodarczego w latach 2020-2021 od tego szacowanego w listopadzie. Marcowa projekcja uwzględnia również 2022 rok.

W kontekście tego, że sytuacja w związku z koronawirusem, który stanowi ryzyko dla globalnego wzrostu i inflacji, zmienia się z tygodnia na tydzień, warto w tym miejscu podkreślić, że projekcja opiera się na danych i informacjach zebranych do 18 lutego, nie uwzględniając tym samym okresu późniejszego.

Zgodnie z najnowszą projekcją DAE NBP z 50% prawdopodobieństwem wskaźniki gospodarcze znajdą się w wyznaczonych widełkach.

| Roczna dynamika CPI (%) | Roczny wzrost PKB (%) | |

| 2020 | 3,1 – 4,2 (2,1 – 3,6) | 2,5 – 3,9 (2,7 – 4,4) |

| 2021 | 1,7 – 3,6 (1,6 – 3,6) | 2,1 – 3,9 (2,3 – 4,2) |

| 2022 | 1,3 – 3,4 | 1,8 – 3,7 |

(projekcja listopadowa)

Niedługo po decyzji Rady Polityki Pieniężnej polski złoty umocnił się w parze z euro. Skala zmian na parze była jednak ograniczona, a ruch ten częściowo stanowił odrobienie wcześniejszych strat. Niemniej, w trakcie konferencji prasowej kurs EUR/PLN obniżył się poniżej 4,29 schodząc do najniższego poziomu od ponad tygodnia.

W następstwie spotkania, zmianie uległa również wycena zmian stóp procentowych na podstawie kontraktów FRA. Sugerowany poziom stopy WIBOR 3M za rok obecnie wynosi 1,17% (Wykres 3), co sugeruje, że rynek spodziewa się, że Rada Polityki Pieniężnej w horyzoncie rocznym obniży stopy procentowe łącznie o 50 pb.

Wykres 3: Stawki kontraktów FRA 12×15 w PLN (luty ‘20 – marzec ‘20)

Umocnienie złotego oraz zmiana wyceny zmian stóp procentowych w Polsce po spotkaniu RPP sugerują, że wczorajsza decyzja Rady, wydźwięk komunikatu ze spotkania i konferencji prasowej wpłynęły na pewne ograniczenie rynkowych oczekiwań względem rozluźnienia polityki pieniężnej ze strony RPP.

Naszym zdaniem rynek jednak cały czas przeszacowuje możliwość podjęcia działań przez Radę. Biorąc pod uwagę obecną w Polsce wysoką inflację oraz perspektywy jej utrzymania w krótkim i średnim terminie wydaje nam się mało prawdopodobne, żeby Rada Polityki Pieniężnej w najbliższym czasie zdecydowała się na rozluźnienie polityki pieniężnej. Niemniej, uwzględniając rosnące ryzyko dla globalnej gospodarki z tytułu koronawirusa, wygląda na to, że jakiekolwiek głosy za podwyżką stóp procentowych zupełnie ucichną – przynajmniej dopóki sytuacja w kontekście tego nowego zagrożenia nie ulegnie istotnej poprawie. Głosy te wyraźnie słychać było jeszcze w styczniu, kiedy zagrożenie dla gospodarki globalnej z tytułu koronawirusa wydawało się istotnie mniejsze. Wtedy za ruchem stóp w górę o 15 pb. opowiadało się 3 członków RPP.

Jeśli eskalacja koronawirusa nie będzie postępowała w wyraźnie szybszym tempie, a wpływ na globalną gospodarkę z jego tytułu okaże się ograniczony oraz dość krótkotrwały, sądzimy, że rynek wycofa się z oczekiwania obniżek stóp procentowych w Polsce. Uważamy, że w takiej sytuacji złoty powinien otrzymać wsparcie zarówno z tego tytułu, jak i ze strony samej deeskalacji ryzyka w kontekście koronawirusa.

Autor: Roman Ziruk, Ebury Polska