Dane z rocznego raportu AAG Industrial & Logistics Market Review potwierdzają, że sektor ten z zasobami przekraczającymi 13,5 mln m kw. był najszybciej rosnącym spośród wszystkich sektorów rynku nieruchomości komercyjnych w 2017 roku. W tym czasie łączny wolumen zasobów powiększył się o 21 proc. w stosunku do roku 2016. Motorem napędowym pozostają projekty realizowane w formule BTS. Autorzy analizy podkreślają jednocześnie spadek udziału projektów spekulacyjnych.

Dobrą kondycję sektora potwierdza wysoka dynamika przyrostu nowej powierzchni, której od stycznia do grudnia 2017 dostarczono o 77 proc. więcej niż w roku 2016. Kluczowa z rynkowego punktu widzenia okazała się druga połowa roku, w której deweloperzy oddali do użytku 66 proc. z ponad 2,36 mln m kw. nowych obiektów. Najbardziej urosły klastry zlokalizowane wokół Warszawy (389,900 m kw.) oraz Szczecina (315,500 m kw.). Za doskonałym wynikiem drugiej lokalizacji stoją finalizacje dwóch znaczących projektów BTS: największego obiektu magazynowego w Polsce Panattoni BTS Amazon Szczecin (161,000 m kw.) oraz Goodman BTS Zalando Szczecin (130,000 m kw.). Jednak głównym rozgrywającym krajowego sektora był rynek skoncentrowany wokół aglomeracji warszawskiej, wspierany przez logistyczne centrum Polski, czyli projekty z okolic Łodzi i skrzyżowania autostrad A1 i A2 adresowane głównie do firm prowadzących ogólnopolską dystrybucję.

Czas deweloperów

Duża ilość nowych projektów pojawiających się na rynku nie zniechęciła deweloperów do kolejnych inwestycji. Eksperci BNP Paribas Real Estate Poland wskazują, że na różnych etapach budowy znajduje się obecnie 1,43 mln m kw. magazynów. Do największych zaliczają się Panattoni BTS Amazon Gliwice (146,000 m kw.) oraz Central European Logistics Hub (115,000 m kw.) w Łodzi. Eksperci podkreślają, że impulsem rozwojowym pozostaje dynamiczny rozwój operatorów branży e-commerce.

Katarzyna Pyś-Fabiańczyk, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, Europa Środkowo-Wschodnia, BNP Paribas Real Estate Poland

Zainteresowanie sektorem jest ogromne. Po miesiącach monitorowania możliwości rozwoju na naszym rynku i w naszym regionie, gracze z Państwa Środka przeszli do etapu realizacji projektów. Na samym początku roku sfinalizowaliśmy kontrakt najmu kilkunastu tysięcy metrów kwadratowych dla jednego z chińskich operatorów logistycznych. Zakładamy, że to nie ostatnia tego typu transakcja w najbliższym czasie. Dla firm z rynków Dalekiego Wschodu rejon Europy Środkowo-Wschodniej jest wyjątkowo atrakcyjny pod kątem dostępności gruntów inwestycyjnych pod projekty o skali nawet powyżej 100 000 m kw.

Pustostany w dół

Na koniec minionego roku odsetek powierzchni magazynowych czekających na najemców oscylował wokół 5,4 proc. Wskaźnik ten zanotował spadek o 0,7 p.p. r/r, za którym stoją m.in.: wysoki popyt wspierany projektami BTS i szeregiem umów typu pre-let. Szacuje się, że więcej niż połowa, około 60 proc., nowo budowanych magazynów ma już swoich najemców.

Stabilne czynsze

Z analizy BNP Paribas Real Estate Poland wynika, że, pomimo znacznej skali, zasoby będące obecnie w budowie spotykają się z wysokim popytem, co w rezultacie pozwala utrzymać stan równowagi pomiędzy wynajmującym a najemcą i zapobiega gwałtownym wahaniom stawek czynszu. Te w minionym roku oscylowały w granicach 2–5 EUR/miesiąc w zależności od regionu. Konsekwentnie, najdroższymi lokalizacjami magazynowymi i logistycznymi pozostają te zlokalizowane w granicach Warszawy, na co składają się ograniczona dostępność gruntów pod zabudowę, niski poziom podaży i bliskość kluczowych rynków zbytu.

Euler Hermes, przedstawił najnowsze dane szacunkowe globalnego wskaźnika upadłości, który obejmuje 43 kraje o łącznym PKB stanowiącym 83% światowego PKB wraz z prognozami na 2018 rok

Na poziomie globalnym tendencja spadku liczby upadłości przedsiębiorstw zatrzymała się w 2017 r. (+1%). Było to spowodowane odbiciem od dna w Azji i istniejącymi trudnościami na rynkach wschodzących (Rosja, Brazylia).

W 2018 r. poprawiająca się dynamika gospodarza powinna przynieść korzyści przedsiębiorstwom. Liczba upadłości spadnie o 1% na całym świecie. Kluczowy w tym trendzie będzie wkład Ameryki Północnej oraz rozwiniętych gospodarek z całego świata.

W blisko połowie krajów liczba upadłości pozostanie jednak wciąż powyżej poziomu z 2007 r., szczególnie w Europie.

Pomimo, iż prawdopodobieństwo upadłości zmaleje w 2018 r., to nie wszystkie przedsiębiorstwa skorzystają na tym w równym stopniu. Dane liczbowe dotyczące dużych upadłości – przedsiębiorstw o obrocie przekraczającym 50 mln euro – pokazują, iż w każdym kwartale 2017 r. mieliśmy do czynienia ze wzrostem bankructw dużych podmiotów.

Liczba niewypłacalności dużych firm w skali globalnej wzrosła w 2017 roku o szokujące 57 przypadków, łącznie było ich 321a zsumowane obroty wyniosły 104 mld euro. Jest to gwałtowny i znaczny wzrost w kwocie + 10 mld euro w porównaniu z 2016 r.

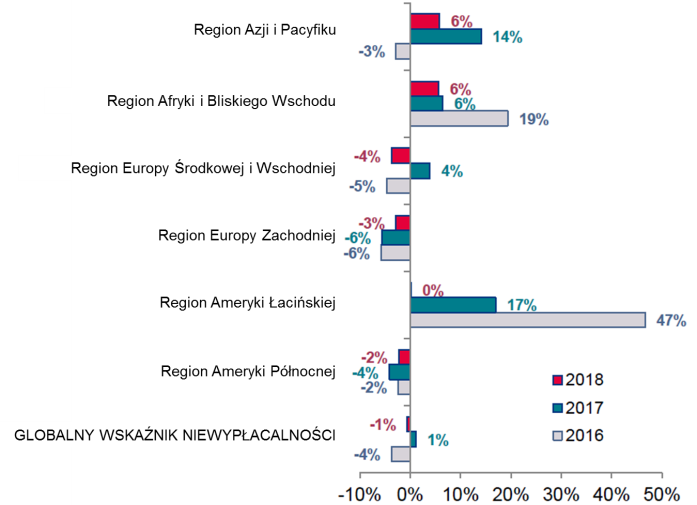

Wykres1: Globalny wskaźnik niewypłacalności Euler Hermes i wskaźniki regionalne (zmiana roczna w %)

Źródło: statystyki krajowe, Euler Hermes

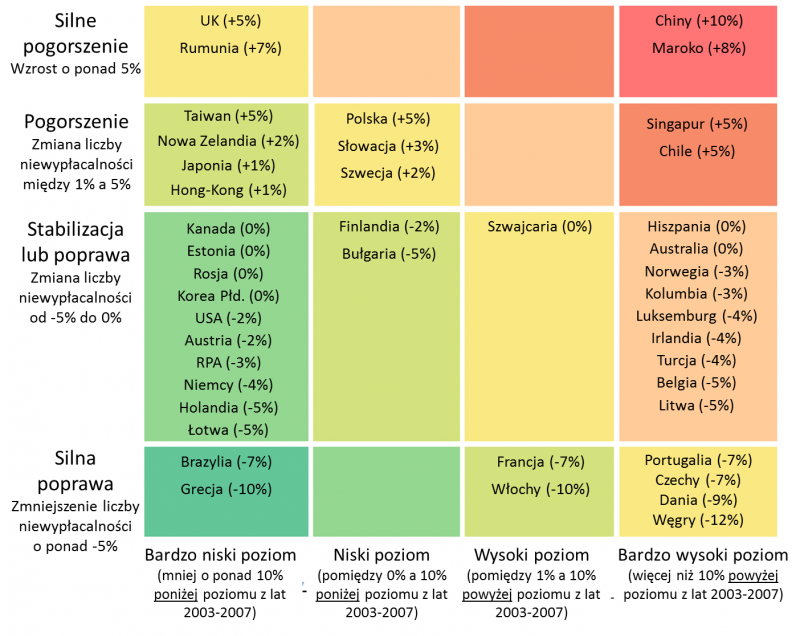

Globalny spadek liczby upadłości na tle różnic regionalnych

Po siedmiu latach trend spadkowy dla liczby upadłości w wymiarze globalnym zatrzymał się w 2017 r., kiedy to odnotowano wzrost o 1%. W 2018 r. liczba upadłości powinna odnotować umiarkowany spadek (-1%). Sprzyjać temu będzie dynamika gospodarcza, ograniczona jednak przez ponownie narastającą presję kosztową i zaostrzenie polityki monetarnej. Wskaźnik niewypłacalności będzie o 4,5% mniejszy w stosunku do poziomu sprzed kryzysu (średnia z lat 2003 – 2007).

Ogólny obraz niewypłacalności w skali całego świata kształtowany jest przez cztery rozbieżne tendencje regionalne, których siłą sprawczą są największe kraje.

Europa Zachodnia: brytyjski wyjątek

W Europie Zachodniej ożywienie gospodarcze i sprzyjająca sytuacja pieniężna nadal będą wpływać na spadek liczby niewypłacalności (-3% wobec -6% w 2017 r.), już piąty rok z rzędu. W dalszym ciągu jednak ich liczba w połowie krajów pozostaje powyżej poziomu sprzed kryzysu.

Największe spadki w tym roku wystąpią w krajach, które wysoki poziom niewypłacalności odnotowały w 2017 r. (w porównaniu do poziomu sprzed kryzysu). Będą to Włochy (-10% w 2018 r.), Francja (-7%), Portugalia (-7%), Irlandia (-4%) i Norwegia (-3%).

W krajach o niskim wolumenie niewypłacalności na koniec 2017 r. dynamika spadku ich liczby w 2018 będzie znacznie mniejsza. Dotyczy to Holandii (-5%), Niemiec (-4%), Austrii (-2%) i Finlandii (-2%). W Belgii (-5%) pozytywny wpływ odbicia gospodarczego, obserwowany w 2017 r. ma ograniczony charakter, na co w w dużym stopniu miały wpływ bankructwa w Brukseli, zwłaszcza w branży hotelarsko-restauracyjne, jakie nastąpiły po atakach terrorystycznych.

Wyjątkiem w Europie zachodniej pozostanie Wielka Brytania, która ze względu na niepewność związaną z Brexitem odnotuje wzrost wskaźnika niewypłacalności (+8%).

USA: powrót do poziomu sprzed kryzysu

Po ośmiu latach ciągłego spadku liczby niewypłacalności w Ameryce Północnej przewidujemy spowolnienie tej tendencji w 2018 r. (zmiana jedynie o -2%). Stany Zjednoczone mają dobre perspektywy gospodarcze na 2018 r., wzmocnione przez oczekiwane rozluźnienie polityki fiskalnej. Powinno to przyczynić się do wspomnianego obniżenia liczby niewypłacalności (-2%) do poziomu najniższego od 2006 r. Poprawę sytuacji osłabiać będzie jednak stopniowe zaostrzanie polityki stóp procentowych, presja kosztów produkcji i pracy, dynamika demograficzna wpływająca na przedsiębiorstwa oraz rozłożone w czasie skutki katastrof naturalnych, które nawiedziły kraj w pod koniec 2017 r.

W Kanadzie liczba upadłości powinna się ustabilizować po osiągnięciu rekordowo niskiego ich poziomu w 2017 r.

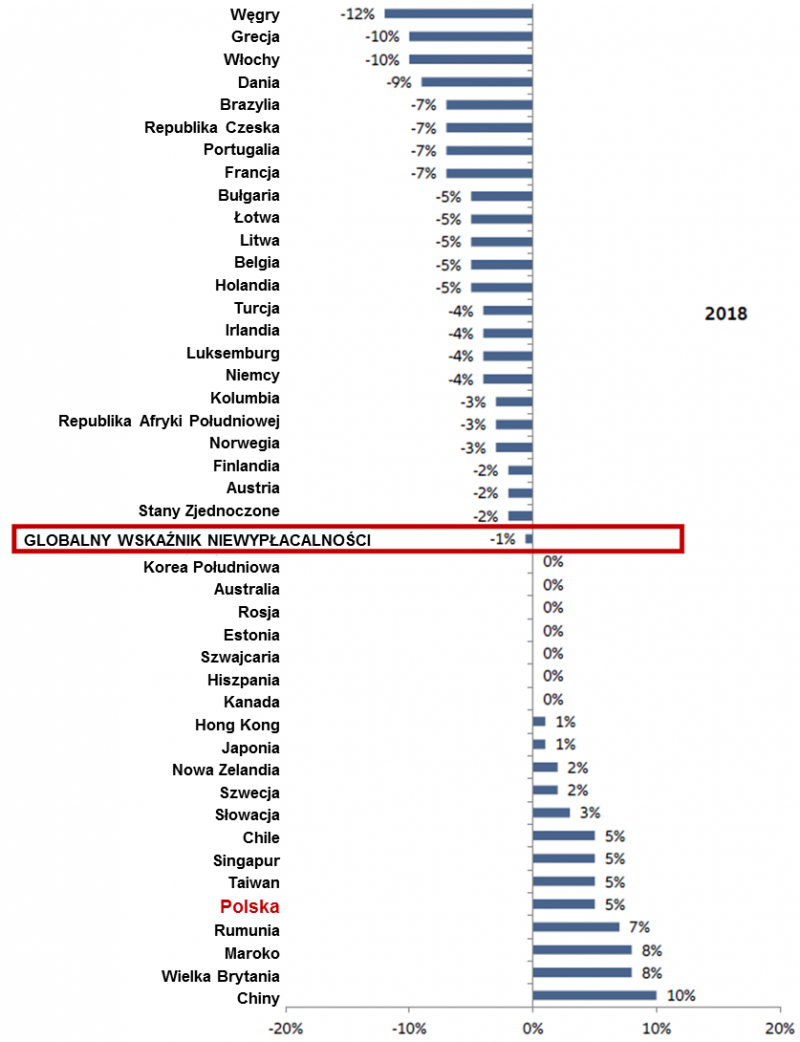

Wykres 2: Liczba niewypłacalności w 2018 r. (zmiana roczna w %)

Źródło: statystyki krajowe, Euler Hermes

Ciągły wzrost wskaźnika niewypłacalności w Azji (zwłaszcza w Chinach) i Afryce

W Azji wzrost gospodarczy pozostaje stabilnym poziomie, dodatkowo wzmocniony poprawą perspektyw w wymianie handlowej i inwestycjach. Z drugiej strony region odczuwa skutki uboczne ‘normalizacji’ wzrostu w Chinach. Wprowadzone tam środki ekonomiczne i monetarne mające za zadanie redukcję ryzyka finansowego, nadprodukcji i ustabilizowanie przepływów kapitału, a także wsparcie zrównoważenia i modernizacji gospodarki, powodują zawirowania w konkretnych sektorach i przedsiębiorstwach.

W 2018 r. liczba niewypłacalności będzie w Chinach nadal rosnąć (+10%) – po ekstremalnym ich wzroście w 2017 r. (+35%), podobnie na Tajwanie (+5% wobec +17% rok wcześniej). Przewiduje się, że poziom bankructw w Japonii i Hongkongu zmieni się nieznacznie (+1% wobec +0% rok wcześniej w obu krajach).

Tendencja spadkowa skończy się w Singapurze (+0%), Australii (+0%), Korei Południowej (+0%) i Nowej Zelandii (+2%), w których to krajach najniższy poziom liczby niewypłacalności został osiągnięty właśnie w 2017 r. Dlatego wskaźnik niewypłacalności dla całego regionu będzie nadal rósł w 2018 r. (+6%), chociaż w wolniejszym tempie (wobec +14% w 2017 r.). Mimo to, wciąż będzie się utrzymywał poniżej rekordowej wartości z 2008 r.

W Afryce regionalny wzrost liczby upadłości (+6%) wynika z sytuacji w dwóch głównych gospodarkach: wzrostu ich liczby w Maroku o +8% wobec +12% w 2017 r. oraz poprawy, ale tracącej impet w Republice Południowej Afryki (-3% w 2018 wobec -10% w poprzednim roku).

Zmiana trendu w Brazylii, ale nie w całej Ameryce Łacińskiej

Oczekujemy, że liczba niewypłacalności w Ameryce Łacińskiej w 2018 r. ustabilizuje się (+0%). Nastąpi to po sześciu kolejnych latach wzrostu, a zwłaszcza gwałtownej jego skali 2017 r. (+17%), co doprowadziło do rekordowo wysokiego poziomu niewypłacalności na kontynencie. W Brazylii liczba niewypłacalności w 2018 r. zmaleje (-7% wobec +5% w 2017 r.) ze względu na poluzowanie polityki finansowej i przyspieszenie ożywienia gospodarczego. Z tych samych powodów zmiana trendu zapoczątkowana w Kolumbii w 2017 r. (-6%) będzie kontynuowana w 2018 r. (-3%). Liczba niewypłacalności w Chile wciąż zwiększa się (+5%), do czego wciąż przyczyniają się nowe procedury wprowadzone w 2014 r. nowe procedury wraz z nowym prawem upadłościowym.

Sytuacja w Europie Środkowej i Wschodniej ulegnie poprawie po ciężkim 2017 r.

Za zwrotem trendu w liczbie upadłości w 2017 r. (+4%) stały dwa czynniki. Po pierwsze trudności, na jakie napotkały przedsiębiorstwa w dużych krajach, takich jak Rosja, Turcja i Polska i Rumunia, m.in. ze względu na kwestie podatku VAT. Ponadto znaczenie miała zmiana prawa upadłościowego na Słowacji, gdzie liczba upadłości niebotycznie wzrosła o +78% (wraz z firmami jednoosobowymi). W 2018 r. region ze spadkiem na poziomie –4% powinien powrócić do pozytywnej tendencji spadku liczby niewypłacalności obserwowanej w latach 2014-16.

Wykres 3: Globalna Mapa Cieplna Niewypłacalności Euler Hermes 2018 r.

Źródło: statystyki krajowe, Euler Hermes

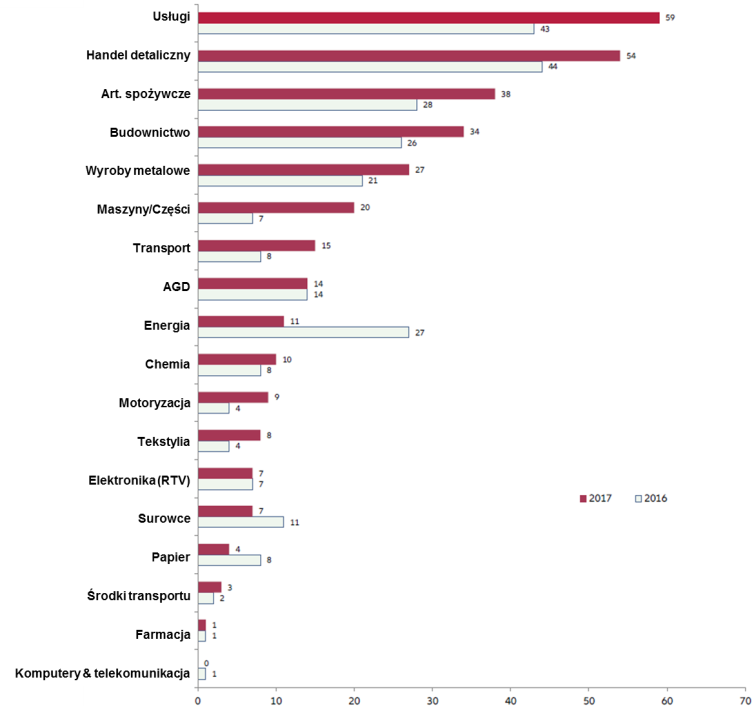

Nagły wzrost liczby niewypłacalności dużych przedsiębiorstw

Chociaż ogólna liczba niewypłacalności spadnie w 2018 r., to poprawa sytuacji nie będzie się rozkładać równomiernie. Dane liczbowe za 2017 r. dotyczące dużych upadłości – tzn. przedsiębiorstw o obrocie przekraczającym 50 mln euro – pokazują zakres tego zróżnicowania. Liczba dużych bankructw zwiększała się w każdym kwartale ubiegłego roku. Liczba dla całego roku – wzrost o 57 przypadków – oznacza, że 321 tej wielkości przedsiębiorstw zbankrutowało w 2017 r. Ich zsumowane obroty wyniosły 104 mld euro. Jest to gwałtowny i znaczny wzrost o kwotę +10 mld euro w porównaniu z 2016 r.

Liderami tego niepokojącego zjawiska – wzrostu skali problemów dużych firm jest Europa Zachodnia (wzrost o 42 przypadki, łącznie do 138) i Azja (+17 do 63). Jeżeli chodzi o branże, to problemy dotyczyły każdej z nich, tj. m.in. usług w Europie Środkowej i Wschodniej, sprzedaży detalicznej w Ameryce Północnej, budownictwa i sektora rolno-spożywczego w Europie Zachodniej – we wszystkie nich mieliśmy do czynienia z ponad 20 przypadkami niewypłacalności dużych przedsiębiorstw.

Globalny wzrost gospodarczy przebiega w sposób zsynchronizowany, ale w gospodarce występują także różne ryzyka: duża konkurencja w usługach, cyfrowa rewolucja przyspieszająca lawinę zmian w tradycyjnym często jeszcze handlu, niskie ceny surowców zaburzają funkcjonowanie sektora rolno-spożywczego, zadłużenie negatywnie wpływa na budownictwo, a nadwyżka zdolności produkcyjnych ogranicza rozwój branży przetwórstwa metali. Energetyka była tym sektorem, w którym miał miejsce spadek liczby dużych niewypłacalności, pomimo kilku dużych przypadków w Ameryce Północnej i Europie.

Wykres 4: Duże niewypłacalności – tj. przedsiębiorstwa o obrocie przekraczającym 50 mln euro

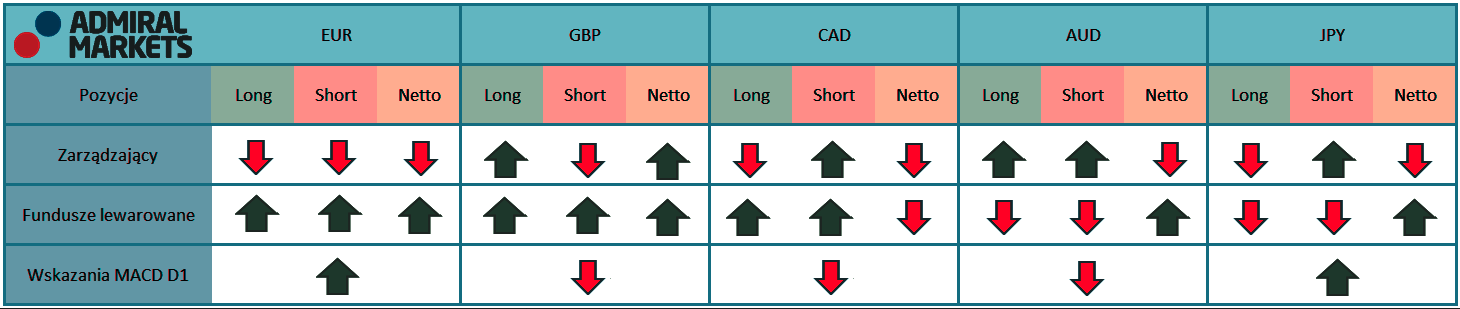

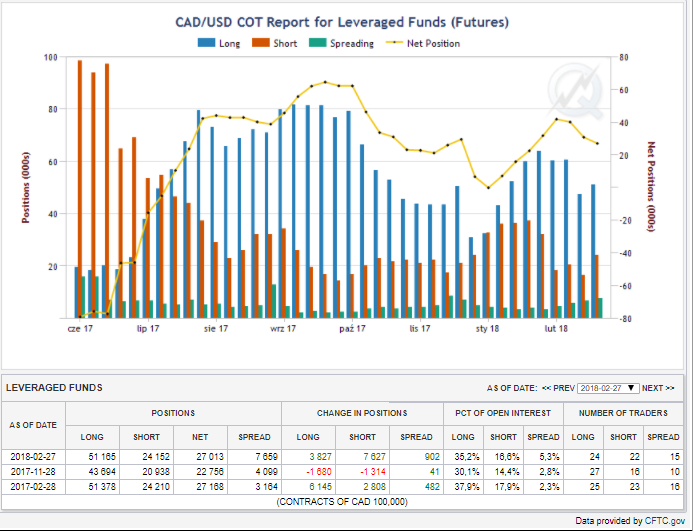

Jak co tydzień, w piątek wieczorem komisja CFTC opublikowała najnowszy raport Commitment of Traders. Raporty CFTC dają nam wiedzę na temat otwartych pozycji na giełdzie Chicago Mercantile Exchange oraz New York Board of Trade. W raporcie zawarte jest ponad 70% wszystkich otwartych pozycji na rynku kontraktów futures. Dzięki danym zawartym w raporcie możemy przewidywać główne trendy na rynkach finansowych, niemniej jednak warto podkreślić, że są publikowane z trzydniowym opóźnieniem. W przypadku analizy średnio i długoterminowych trendów takie opóźnienie jest do zaakceptowania.

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz funduszy lewarowanych na rynku walutowym

Źródło: Opracowanie własne

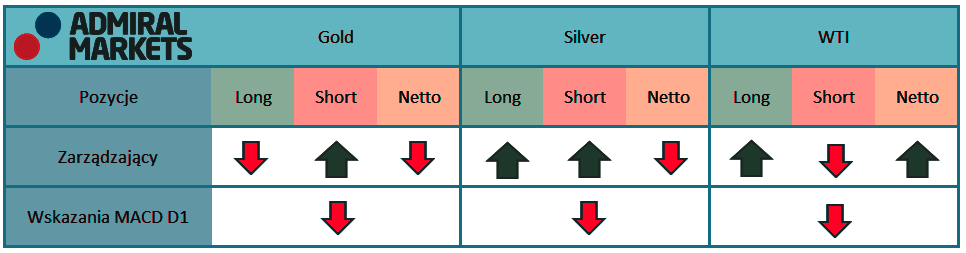

Tabela przedstawia aktualne pozycje na kontraktach terminowych zarządzających oraz fundusz lewarowanych na rynku surowców

Źródło: Opracowanie własne

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

-pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

MACD – podawane jest dla USD, jako waluty kwotowanej np. JPY/USD, CAD/USD, EUR/USD

Gold – zarządzający stawiają na spadki

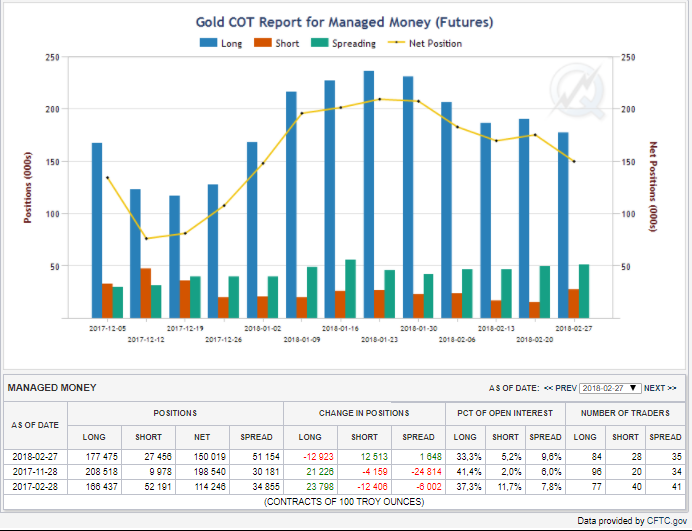

Według ostatniego raportu Commitments of Traders zarządzający na kontraktach terminowych po raz kolejny zmniejszyli swoje zaangażowanie po długiej stronie rynku, tym razem o 12 tysięcy kontraktów terminowych. Z kolei pozycja krótka wzrosła o 12 tysięcy kontraktów terminowych.

Od końca stycznia zarządzający redukują w swoim portfelu długie pozycje i otwierają coraz więcej krótkich. Jeszcze 30 stycznia 2018 roku liczba pozycji netto na rynku wynosiła 207 562 kontrakty, teraz jest to 150 019.

Pozycje zarządzających, bary niebieskie- pozycje długie, czerwone – pozycje krótkie , linia żółta – pozycja netto

Źródło: Cme Group

Patrząc na COT w szerszej perspektywie pozycje długie względem krótkich w dalszym ciągu znajdują się na bardzo wysokim poziomie, co daje większe prawdopodobieństwo wyprzedaży złota niż jego wzrost. Co na to analiza techniczna?

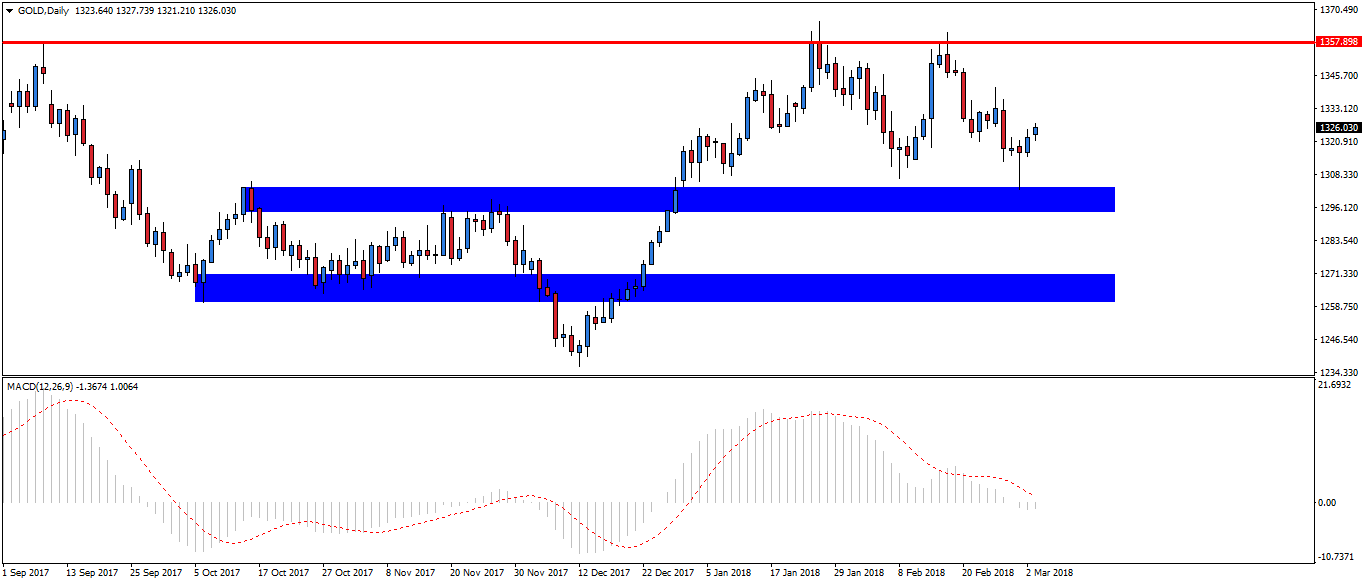

Notowania złota, interwał dzienny

Źródło: Admiral Markets

Na interwale dziennym stronie kupującej udało się obronić strefę wsparcia 1294-1304. Ponadto ostatni Pin Bar wskazuje na kierunek północny. Dalszy wzrost notowań złota prawdopodobnie zostanie powstrzymany przez tygodniową strefę podaży 1357, gdzie kupujący już niejednokrotnie polegli. Niemniej jednak wydźwięk raportu COT daje większą szansę na wyprzedaż, zatem kolejny test tygodniowego wsparcia jest mało prawdopodobny.

W związku z tym bazowym scenariuszem pozostanie przerwanie strefy wsparcia oraz kontynuacja wyprzedaży metalu szlachetnego w okolicę kolejnego wsparcia 1270 USD.

USD/CAD – fundusze lewarowane wyprzedają CAD

Raport COT potwierdził dalszą wyprzedaż dolara kanadyjskiego. W poprzednim tygodniu fundusze lewarowane powiększyły zaangażowanie po krótkiej stronie rynku o 7 627 kontrakty terminowe. Natomiast pozycja długa została powiększona o 3 827 pozycje. Od trzech tygodni kapitał lewarowany zamyka długie pozycje oraz otwiera krótkie. Linia netto (pozycje długie – krótkie) w dalszym ciągu znajduje się na bardzo wysokim poziomie, co daje większe prawdopodobieństwo pokonania oporu i kontynuację wzrostów.

Pozycje funduszy lewarowanych, bary niebieskie- pozycje długie, czerwone – pozycje krótkie , linia żółta – pozycja netto

Źródło: Cme Group

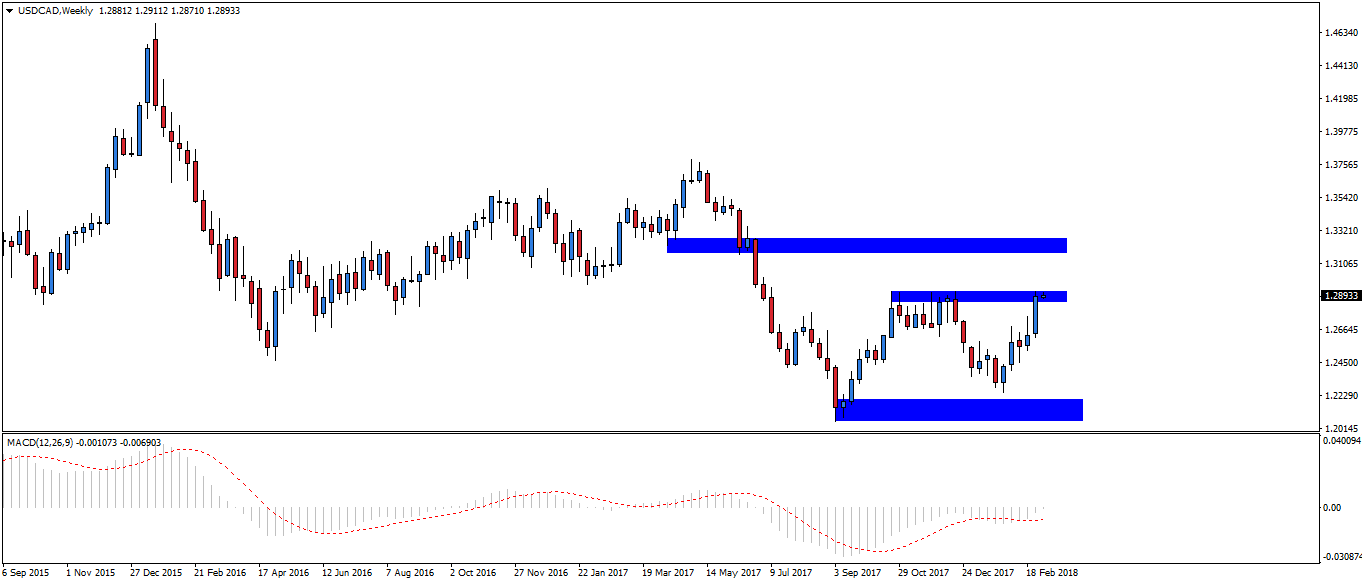

Na interwale tygodniowym USDCAD notowania zatrzymały się na oporze wyznaczonym przez listopadowy oraz grudniowy szczyt z 2017 roku. Jego przebicie będzie jednoznaczne z kontynuacją osłabiania dolara kanadyjskiego oraz dotarcie USDCAD w okolicę poziomu 1.31. Oprócz samego raportu COT dalszy wzrost dolara amerykańskiego względem kanadyjskiego wspierany jest przez korektę na ropie naftowej.

Włoska scena polityczna jest od dziesięcioleci niestabilna (65 rządów w 73 lata, jedynie Berlusconi utrzymał władzę pełną kadencję) a konstytucja nie pozwala na skuteczne rządzenie i prowadzenie reform. Wynik wczorajszych wyborów parlamentarnych, których zwycięzcą jest antyestablishmentowy Ruch Pięciu Gwiazd zagraża długim patem, ponieważ w tej chwili jawiąca się jako jedyna (wciąż skrajnie egzotyczna) koalicja to mariaż centrolewicy ze wspomnianym Ruchem Pięciu Gwiazd. Nie jest na pewno sytuacja pozytywna, ale też bieg wypadków trudno określić mianem szoku.

Napięta sytuacja polityczna we Włoszech jest łagodzona przez doniesienia z Niemiec: większość członków SPD wyraziło zgodę na utworzenie rządu z chadekami, co wieńczy proces kilkumiesięcznych rozmów koalicyjnych i pozwoli rządzącej od dwunastu lat Angeli Merkel na utworzenie czwartego gabinetu. Polityka nie pomaga jednak też dolarowi, gdyż powrót do protekcjonistycznej retoryki budzi obawy o wojny handlowe i walutowe. W kolejce jest też funt, który w ubiegłym tygodniu mocno został przeceniony – optymiści liczący na brak brexitu albo tzw. soft brexit przeżył zderzenie z rzeczywistością i bardziej napiętymi stosunkami na linii Londyn – Bruksela. Nie można też zapominać o słabej pozycji gabinetu Theresy May na krajowej scenie politycznej.

W przypadku euro nie spodziewamy się by znów górę wzięły czynniki polityczne. Owszem, powinien mieć miejsce minimalny wzrost wyceny ryzyka kredytowego (spread rentowności długu Włoch i Niemiec powinien nieznacznie się rozszerzyć), ale nie będzie on wstanie zdominować notowań. Inwestorzy szybko przejdą do oczekiwania na kluczowe wydarzenia z końcówki tygodnia, czyli czwartkowe posiedzenie Europejskiego Banku Centralnego oraz dane z amerykańskiego rynku pracy, które poznamy w piątek. Do tego czasu powinien dominować przedział wahań powyżej 1,22, w którym drogę do 1,25 zamykają okolice 1,2350.

Cały czas nastroje na rynkach powinny pozostać napięte. Dotychczasowe giełdowe turbulencje nie wywołały jeszcze poważnych napięć w przypadku innych ryzykownych klas aktywów. Z rynków emerging markets nie zaczął jeszcze odpływać kapitał, dług amerykańskich firm również nie został objęty adekwatną przeceną. Kontynuacja wyprzedaży obligacji skarbowych USA w obecnej sytuacji fiskalnej i monetarnej wydaje się być nieunikniona. W końcu Departament Skarbu zwiększając emisję długu do spółki z Rezerwą Federalną, która kilkukrotnie podniesie stopy procentowe i przyspieszać będzie proces ograniczania sumy bilansowej, skutecznie absorbować będą gigantyczną nadwyżkę płynności na globalnych rynkach. Co więcej, dotknięcie przez dochodowość dziesięcioletnich obligacji pułapu 3,0 proc. może tylko katalizować wyprzedaż. W takim scenariuszu dotychczas nietknięte wzrostem zmienności rynki czekać musi odreagowanie. Wróży to poważniejsze schłodzenie nastrojów inwestycyjnych, kontynuację zniżki na giełdach i osłabienie bardziej ryzykownych walut, w tym także złotego. Spodziewamy się, że EUR/PLN będzie wychodził w szerszym horyzoncie ponad 4,20. W gronie walut G-10 ostatnie umocnienie powinien utrzymywać jen a najbardziej zagrożony przeceną jest naszym zdaniem dolar australijski i funt szterling.

Opracował Bartosz Sawicki, Kierownik Departamentu Analiz, DM TMS

Ponad 9 tys. sprzedanych w Polsce samochodów i 570 tys. na całym świecie oraz rekordowy, wyższy o 30 proc. zysk – to wyniki Volvo za 2017 rok. W najbliższych miesiącach motoryzacyjny koncern zamierza kontynuować ofensywę modelową i wprowadzić na rynek kilka nowości. Marka prognozuje, że dobra passa w gospodarce będzie się dalej przekładać na branżę motoryzacyjną i stawia coraz bardziej na modele elektryczne oraz hybrydowe.

– Wyniki pozytywnie nas zaskoczyły, bo planowaliśmy sprzedaż na trochę mniejszym poziomie. W Polsce segment samochodów premium, w którym jesteśmy obecni, rozwinął się znacznie szybciej, niż przewidywaliśmy. Również sprzedaż globalna przekroczyła nasze oczekiwania. Wyprodukowaliśmy w naszych fabrykach więcej samochodów, które sprzedaliśmy z dużym zyskiem. To był dobry rok – podsumowuje w rozmowie z agencją informacyjną Newseria Biznes Arkadiusz Nowiński, prezes zarządu Volvo Car Poland.

W ubiegłym roku motoryzacyjny koncern sprzedał w Polsce łącznie ponad 9 tys. aut, z kolei sprzedaż na globalnym rynku przekroczyła 570 tys. samochodów. Volvo wypracowało też rekordowy zysk w wysokości 14 mld koron szwedzkich – czyli o 30 proc. więcej w stosunku do poprzedniego roku.

Prezes Volvo Car Poland ocenia, że dobre wyniki to zasługa wprowadzenia na rynek nowych modeli: poczynając od X90 przez S90, V90 i kończąc na Volvo XC40. W ubiegłym roku marka wprowadziła na rynek również nowe Volvo XC60, które w Polsce jest liderem całego segmentu premium nieprzerwanie od 2009 roku.

– Wymieniliśmy prawie całą gamę modeli – to są samochody, które podobają się klientom zarówno w Polsce, jak i na świecie. Ludzie chcą jeździć samochodami bezpiecznymi, o szwedzkim designie, wyposażonymi w najnowocześniejszą technologię. Wydaje się, że to jest główna przyczyna wzrostów naszej sprzedaży – ocenia Arkadiusz Nowiński.

Volvo XC60 to samochód, który również w 2017 r. był najpopularniejszy w całej gamie modelowej – zarówno jego klasyczna wersja, jak i nowy, ubiegłoroczny model. Marka spodziewa się, że w kolejnych miesiącach ten trend się utrzyma. Plany na ten rok zakładają również wprowadzenie na rynek kolejnych nowości produktowych.

– W tym roku zamierzamy wprowadzić nowe Volvo XC40, nowe kombi V60, odmianę sedan S60 i wreszcie odmianę terenowego modelu kombi Volvo V60 Cross Country. Dostrzegamy rosnące zainteresowanie SUV-ami i crossoverami, więc myślę, że nowe Volvo XC40 będzie się cieszyć dużym zainteresowaniem, podobnie jak nasz największy SUV – XC90 – ocenia Mariusz Nycz, dyrektor marketingu w Volvo Car Poland.

Marka zakłada, że w polski rynek nadal będzie rósł w tempie sięgającym 5–8 proc. w skali roku.

– Oczekujemy, że gospodarka w Polsce będzie rosła nadal, społeczeństwo będzie się bogacić. W związku z tym sprzedaż samochodów – a szczególnie naszego segmentu premium – będzie rosnąć, więc planujemy kolejny rekord – mówi Arkadiusz Nowiński.

Nieco szybszy wzrost zanotuje kluczowy dla Volvo segment premium i ze względu na coraz większe w ostatnich miesiącach zainteresowanie wzrośnie również sprzedaż modeli hybrydowych.

– Pod koniec tego roku będziemy mieli dostępnych aż sześć wersji naszych modeli hybrydowych – zapowiada Mariusz Nycz.

Prezes Volvo Hakan Samuelsson oświadczył niedawno, że od 2019 roku każdy nowy model marki debiutujący na rynku będzie samochodem elektrycznym lub hybrydowym. Koncern poważnie rozważa przejście z silników diesla na silniki elektryczne, hybrydy i silniki benzynowe. Jak podkreśla PR manager marki Stanisław Dojs, w Polsce Volvo było pierwszym producentem, który zareagował na zmniejszenie akcyzy dla samochodów elektrycznych i hybryd ładowanych z gniazdka.

– Już obniżyliśmy cenę Volvo XC60 w wersji T8 Twin Engine. To jest upust rzędu 7,5 tys. zł plus dodatkowe wyposażenie na ponad 5 tys. zł w postaci systemu Volvo On Call. Ta zmiana obejmie nasze pozostałe hybrydy. Chcemy, by były one bardziej dostępne – zapowiada Stanisław Dojs. – Również samochody benzynowe, które będziemy wprowadzać – modele o mniejszych pojemnościach, mniejszych mocach, ale też i niższych cenach – będą tak pozycjonowane cenowo, aby stały się bardziej dostępne i aby nasi klienci mogli sobie na nie łatwo pozwolić.

W ubiegłym roku po raz pierwszy od 14 lat liczba spółek notowanych na warszawskim parkiecie zmniejszyła się. Oznacza to, że liczba firm, które zdecydowały się na wyjście z giełdy, była wyższa niż tych, które zadebiutowały. Zdaniem byłego prezesa GPW w Warszawie Ludwika Sobolewskiego to przede wszystkim efekt działającego odstraszająco przeregulowania. Jednak dotrzymywanie kroku rewolucji technologicznej i aktywne przekonywanie do debiutów może z powrotem przyciągnąć nad Wisłę poszukujące kapitału spółki.

– Mamy ciągle jeszcze wiele do zrobienia. Świat się zmienia, regulacje się zmieniają, kontekst gospodarczy również. Do tego trzeba się dostosowywać i ważne jest to, czy rynek ma pewne zasoby intelektualne, żeby to robić. Rynek polski z pewnością ma takie zasoby i to mu gwarantuje – jeśli cokolwiek w dzisiejszym świecie może być gwarantowane – perspektywę dobrej przyszłości – przewiduje w rozmowie z agencją informacyjną Newseria Biznes Ludwik Sobolewski, były prezes giełd w Warszawie i w Bukareszcie.

2017 rok pomimo wzrostów giełdowych indeksów i rekordowych notowań indeksu szerokiego rynku WIG nie był dla GPW korzystny pod względem liczby debiutów. Na rynku głównym odnotowano ich 15, najmniej od 2009 roku, przy czym zaledwie 8 z nich to oferty pierwotne. Tymczasem podmiotów, które opuściły warszawski parkiet, było 20. Zdaniem ekspertów to efekt przeregulowania, głównie obowiązujących od połowy 2016 roku dyrektywy MAD i rozporządzenia MAR, z którymi zwłaszcza mniejsze podmioty mają problemy.

– Spółki wychodzą z giełdy, czyli stają się podmiotami prywatnymi, przede wszystkim z powodu mocnego przykręcenia śruby regulacyjnej w nie najlepszy sposób. Mówiąc wprost, nierozsądnego i niepotrzebnego, zbyt dużego nacisku regulatorów na to, żeby notowane spółki poddać pewnej dyscyplinie. To moim zdaniem przekroczyło pewną granicę, za którą zaczyna się już sztuka dla sztuki albo doregulowywanie bez efektów dla inwestorów – ocenia Ludwik Sobolewski. – To tym bardziej wzmacnia wagę transparentności, sztuki prowadzenia dialogu i prezentacji swoich wyników finansowych, strategii, przyszłości. Sądzę, że w ciągu kilku lat dla bardzo dużej grupy podmiotów jest wiele argumentów przemawiających za tym, żeby jednak wejść na giełdę.

Rok 2018 również nie zaczął się pod tym względem dobrze. Przez niemal dwa miesiące nowego roku nie odnotowano ani jednego debiutu na rynku głównym i zaledwie jeden na rynku NewConnect. Są za to kolejne wezwania do sprzedaży akcji i zapowiedzi wycofania z giełdy. Ostatnio decyzję taką jednogłośnie podjęli akcjonariusze Synthosu. Na wyniki wezwania i opinię UOKiK-u czeka Emperia, właściciel sklepów Stokrotka, a producent wędlin Tarczyński podniósł cenę w wezwaniu, bo fundusze emerytalne nie zgodziły się na sprzedaż po pierwotnej cenie. Po podniesionej też nie. W ubiegłym roku zejście z giełdy nie udało się innej spółce z branży mięsnej, Gobarto. Mówi się za to o kilkunastu możliwych debiutach.

– Wiem, że są przygotowywane kolejne debiuty na giełdzie w Warszawie. Jest też Rumunia, zdarzyły się transakcje również w Czechach, na Węgrzech, więc region uzyskuje pewną uwagę ze strony inwestorów międzynarodowych, ale powinien temu sprostać i pokazać jakość. My w regionie, to dotyczy też Polski, mamy problem z jakością usług w bardzo wielu różnych dziedzinach – wskazuje były prezes GPW. – Jesteśmy fajnym regionem, ale nie jedynym na świecie. Inwestorzy mają mnóstwo rynków, sektorów, zakątków świata, gdzie mogą lokować swoje pieniądze.

Podkreśla, że kryteria wyboru giełdy w świecie zachodnim ustawione są na tyle wysoko, że inwestorzy są przyzwyczajeni do intensywnego i transparentnego kontaktu ze spółkami. W przeciwnym razie do inwestycji może ich zachęcić tylko perspektywa bardzo wysokiego zarobku. Spółki muszą więc zrozumieć, że kontakt między nimi a inwestorami musi być nieustanny i nie wystarczy już publikowanie raportów okresowych i spotkania w Londynie czy Nowym Jorku raz lub dwa razy w roku.

– Poza tym trzeba być bardzo aktywnym, trzeba przedsiębiorców do giełdy przekonywać, potrzebna jest nowoczesna komunikacja, dialog pomiędzy spółkami a inwestorami, również zarządzenie emocjami i wizerunkiem giełdy – przekonuje Sobolewski. – Najbliższe lata to dobra przyszłość dla giełdy warszawskiej i innych poszukujących innowacyjnych giełd w Europie, czyli nie dla wielkich, globalnych giełd, bo one nie bardzo mają skąd wziąć podstawy do dynamicznego wzrostu, ale giełdy w fazie przejścia pomiędzy frontier markets i rynkami wschodzącymi czy pomiędzy rynkami wschodzącymi a rynkami rozwiniętymi. Mogą teraz pozyskać bardzo dobrych inwestorów, mieć dobre wyceny i dać dużo satysfakcji lokalnym rynkom, jak i swoim interesariuszom.

Problemem są również wyzwania technologiczne. Chodzi np. o rewolucję blockchainową, czyli rozproszony system baz danych służący do rozliczania transakcji. Pierwsze informacje o tym, że zarząd GPW przygląda się tej technologii pojawiły się już w sierpniu 2017 roku. Na razie jedyną dużą światową giełdą, która już zapowiedziała wprowadzenie tego systemu w rozliczeniach jest giełda w Australii. Uczyniła to jednak po 2,5 roku testów. Dla GPW taki krok może się okazać bardzo dużym wysiłkiem finansowym.

– Niewykluczone, że blockchainy doprowadzą do tego, że staniemy przed koniecznością pomyślenia o zintegrowaniu się z innym rynkiem kapitałowym, czemu zresztą byłem przez całe moje dotychczasowe życie zawodowe przeciwny, uważając to za pewną łatwą kliszę – że my się połączymy i od razu będziemy mieć większy rynek. To była i ciągle jeszcze jest fałszywa kalkulacja, ale niewykluczone, że będziemy do tego zmuszeni. Niewykluczone, że to będzie ogromny temat dla giełdy, nie tylko warszawskiej, dla wszystkich giełd w nieodległej przyszłości – podsumowuje Ludwik Sobolewski.

Wartość polskiego rynku gier jest wyceniana na 1,85 mld zł, a Polska zajmuje pod tym względem 23. miejsce na świecie. Rodzime produkcje mają za granicą coraz szersze grono odbiorców, a branża gamingowa ma szansę odnieść globalny sukces. Aby tak się stało, niezbędna jest jednak szersza współpraca producentów gier ze środowiskiem naukowym.

– Dzięki takim programom jak GameINN czy BRIdge Alfa współpraca z jednostkami naukowymi jest bardziej dostępna. My realizujemy ją m.in. poprzez własny dział badań i rozwoju, płatne staże i praktyki kierowane do studentów studiów doktoranckich. Poprzez projekty badawcze dostarczamy praktyczne rozwiązania potrzebne do realistycznego oddania zagadnień, które występują w środowisku pracy – mówi agencji informacyjnej Newseria Biznes Michał Litworowski, prezes Nano Games.

Branża gamingowa w Polsce szybko się rozwija – jest zaawansowana technologicznie, zatrudnia wyspecjalizowanych programistów i specjalistów z różnych dziedzin, a polskie gry mają za granicą coraz szersze grono odbiorów. Aby zwiększyć konkurencyjność tego sektora, NCBiR uruchomiło w 2016 roku program sektorowy GameINN, w którym firmy z tej branży mogą się ubiegać o dotacje na innowacyjne projekty. W pierwszej edycji konkursu dofinansowano 38 projektów na kwotę prawie 116 mln zł. W drugiej, zakończonej w październiku 2017 roku, łączna kwota dotacji sięgnęła 93 mln zł.

Minister nauki i szkolnictwa wyższego Jarosław Gowin – przy okazji inauguracji programu GameINN – ocenił, że branża gamingowa może odnieść globalny sukces, stać się polską wizytówką i kołem zamachowym gospodarki opartej na innowacjach. Jednak niezbędna jest komercjalizacja prac badawczych i szersza współpraca tej branży ze środowiskiem naukowym.

Prezes krakowskiego studia deweloperskiego ocenia, że taką współpracę znacznie ułatwia własny, wewnętrzny dział badawczo-rozwojowy w strukturach firmy. Nano Games współpracuje z Uniwersytetem Jagiellońskim i kliniką uniwersytecką w Dreźnie. Studio prowadziło też projekty wspólnie z akceleratorem technologicznym Politechniki w Gliwicach.

– Stale współpracujemy też z Centrum Naukowo-Badawczym Ochrony Przeciwpożarowej w Józefowie. To państwowy instytut, w którym podejmowane są innowacyjne zagadnienia i projekty, mające szansę skalowania. Współpraca z biznesem, z takimi jednostkami jak nasza, jest coraz bardziej efektywna, jestem do niej pozytywnie nastawiony. Wewnętrzny dział badań i rozwoju to odpowiedź na pytanie, jak skutecznie komunikować się z jednostką naukową, żeby ta współpraca przebiegła sprawnie i owocnie – mówi Michał Litworowski.

Na polskim rynku działa obecnie ponad dwieście firm, które zajmują się produkcją gier wideo, a branża zatrudnia prawie dwa tysiące pracowników. W 2016 roku analitycy firmy doradczej Newzoo wycenili jej wartość na 431 mln dol. (w porównaniu do 408 mln dol. w 2015 roku). To równowartość 0,43 proc. całego, globalnego rynku oszacowanego na 99,6 mld dol. Według analityków Newzoo polski rynek gier będzie rósł średniorocznie w tempie 5,4 proc.

– Powstaje coraz więcej lokalizacji gier w języku polskim, więcej punktów cenowych dopasowanych do możliwości płatniczych polskiego odbiorcy. Coraz więcej ludzi w Polsce chce kupować gry, więc jestem spokojny o perspektywy rozwoju rynku gier. Niedawno z inicjatywy Microsoftu mieliśmy spotkanie z przedstawicielami projektu Xbox z Londynu, którzy na twardych danych pokazali nam, że Polska to europejski top pod względem contentu i jakości – mówi Michał Litworowski.

Prezes Nano Games podkreśla, że – poza „Wiedźminem” jest jeszcze kilka polskich gier, które przebiły się globalnie, do świadomości graczy na całym świecie. Prężny rozwój sektora przyciąga do niego coraz więcej młodych ludzi, którzy są zainteresowani karierą w tej branży i chcą zajmować się zawodowo produkcją gier.

– Dotyczy to programistów, grafików, projektantów, dźwiękowców – jest szerokie zapotrzebowanie na te specjalności. Ścieżka kariery jest dosyć długa, a miarą jakości jest liczba produkcji, które mamy na koncie. Nie chodzi o małe gry mobilne, ale poważne produkcje, z dużym budżetem marketingowym i promocyjnym, wprowadzone do sieci sprzedaży. Tego typu doświadczenie jest bezcenne, a gry stwarzają możliwość zdobycia takiego doświadczenia. Najlepsze wyniki są w przypadku pracy wielozespołowej, bo gra jest efektem kompleksowego zarządzania zespołem grafików, programistów czy designerów – podkreśla Michał Litworowski.

Autorzy ubiegłorocznego raportu „Kondycja polskiej branży gier 2017” (Krakowski Park Technologiczny) podkreślają, że siła polskiej branży gamingowej wyraża się również wyceną spółek na warszawskiej GPW. Wycena firmy CD Projekt na początku grudnia 2016 roku przekroczyła 5 mld zł, natomiast we wrześniu 2017 roku przebiła 10 mld zł – i tym samym CD Projekt stał się najdrożej wycenianą spółką technologiczną w Polsce. Na głównym parkiecie GPW działa w sumie sześciu producentów gier, a na NewConnect – kolejnych siedmiu.

Jeśli pozwany nie odbierze sądowej przesyłki, będzie musiał ją dostarczyć komornik – proponuje nowelizacja Kodeksu postępowania cywilnego. Jeżeli jednak pisma nie uda się doręczyć ani listonoszowi, ani komornikowi, to powód będzie musiał udowodnić, że to pismo zostało doręczone. Dotychczas po dwóch próbach dostarczenia przesyłki przez listonosza pismo było uznawane za doręczone. Jak oceniają eksperci, zmiany działają na korzyść pozwanych, a dochodzenie części wierzytelności w sądach stanie się nieopłacalne.

– Projekt nowelizacji Kodeksu postępowania cywilnego zakłada, że instytucja fikcji doręczenia zostanie zlikwidowana. Jeśli listonosz po dwukrotnej awizacji nie będzie mógł doręczyć pisma, wówczas zostanie ono zwrócone powodowi, z zobowiązaniem, żeby ten za pośrednictwem komornika doręczył pismo do strony. Z takim pismem powód będzie więc musiał udać się do komornika, uiścić stosowną opłatę i na tej podstawie komornik podejmie czynności terenowe i w miejscu zamieszkania tej osoby spróbuje pismo doręczyć – wyjaśnia w rozmowie z agencją informacyjną Newseria Biznes Jan Prasałek z RK Legal.

Dziś jeśli pismo nie trafi do adresata, zostawiane jest awizo z informacją, gdzie można je odebrać. Pismo można wówczas odebrać w terminie siedmiu dni od dnia umieszczenia zawiadomienia, a po upływie tego terminu czynność zawiadomienia adresata jest powtarzana. Wedle orzecznictwa Sądu Najwyższego w takiej sytuacji przyjmowało się, że pismo zostało dostarczone.

– W orzecznictwie SN, które wprowadzało instytucję fikcji doręczenia i podwójnego awizowania, wskazywano wyraźnie, że instytucja ta ma na celu uniknięcie sytuacji, w której dana osoba może paraliżować postępowanie poprzez unikanie odbioru korespondencji w sprawie – mówi Jan Prasałek.

Od kilku lat wskazywano jednak, że taka zasada jest na granicy zapewnienia pozwanemu konstytucyjnych praw dostępu do sądu i do wymiaru sprawiedliwości. Doręczenie stronie pism procesowych ma bowiem kluczowe znaczenie dla pozwanego i pozwala na podjęcie skutecznej obrony przed sądem.

W przypadku braku odebrania przez pozwanego pisma mimo podwójnego zawiadomienia przewodniczący zawiadomi powoda o przeszkodzie w jego doręczeniu. Wówczas powód będzie musiał doręczyć pismo za pośrednictwem komornika sądowego, co oznacza, że zostanie obarczony opłatą z tego tytułu. Jeśli w ciągu dwóch miesięcy nie dostarczy potwierdzenia doręczenia przez komornika, będzie miał obowiązek albo zwrócić pismo do sądu ze wskazaniem aktualnego adresu pozwanego, albo dowodu, że pozwany przebywa pod adresem wskazanym w pozwie. Jeśli tego wymogu nie spełni, postępowanie zostanie zawieszone.

– Będzie to bardzo problematyczne, bo powód jako taki nie ma możliwości próby doręczenia tego pisma, wypytywania sąsiadów czy przeprowadzenia wywiadu, który umożliwi mu udowodnienie, że dana osoba przebywa pod tym adresem. Być może będzie musiał korzystać z instytucji agencji detektywistycznych czy innych specjalistycznych instytucji, które będą próbowały to doręczyć, ale będzie się to wiązać z dużymi kosztami postępowania i znaczącym wydłużeniem postępowania – przekonuje przedstawiciel RK Legal.

Jak podkreśla, planowane przepisy z pewnością działają na korzyść osób pozwanych.

– Na pewno będzie to instytucja, która pozwoli w pewnym zakresie nierzetelnym dłużnikom, którzy próbują paraliżować postępowanie poprzez nieodbieranie korespondencji, na uniknięcie wszczęcia przeciwko nim postępowania sądowego i merytorycznego rozpoznania sprawy przez sąd – podkreśla Prasałek.

Trudno liczyć na sukcesy olimpijskie w przyszłości, jeśli nie będziemy dziś zachęcać dzieci do sportu – przekonują przedstawiciele Drużyny Energii, która promuje aktywność fizyczną wśród uczniów. Akcja ma dotrzeć do szkół z całej Polski i zachęcić młodzież do ruchu w niestandardowy sposób – poprzez internet i media społecznościowe. Aktywizowanie dzieci ma ogromne znaczenie, bo jak pokazują statystyki, już co trzeci ośmiolatek w Polsce ma nadwagę.

– Jako kibice jesteśmy nieco zawiedzeni niedawno zakończonymi Igrzyskami Olimpijskimi w Pjongczangu, ale musimy odpowiedzieć sobie na pytanie: ile dzieci uprawia sporty zimowe. Jest ich bardzo mało, zwłaszcza w stosunku do krajów, które wygrały klasyfikację. Program Drużyna Energii to mały procent tego, co możemy w tym wszystkim zrobić, ale to od nas się wszystko zaczyna – ocenia w rozmowie z agencją informacyjną Newseria Biznes Krzysztof Ignaczak, były siatkarz, ambasador Drużyny Energii.

Choć większość Polaków wskazuje, że regularnie uprawia sport, to coraz więcej dzieci jest zwolnionych z ćwiczeń podczas WF-u lub niechętnie bierze w nich udział. W efekcie, jak pokazują ubiegłoroczne dane WHO oraz Instytutu Matki i Dziecka, prawie co trzeci (31,2 proc.) ośmiolatek w Polsce ma zbyt dużą masę ciała. W tej grupie 18,5 proc. zmaga się z nadwagą, a 12,7 proc. – z otyłością. Program Drużyna Energii ma pomóc to zmienić.

– Chcemy, aby wszystkie dzieci, zarówno w tych malutkich miejscowościach, jak i w większych miastach, miały równy dostęp do zajęć sportowych, do rozwoju, możliwości poprawy swojego stanu zdrowia. Program Drużyna Energii jak najbardziej realizuje te wszystkie oczekiwania – podkreśla Urszula Drukort-Matiaszuk z Grupy Energa, inicjatora Drużyny Energii.

Akcja jest skierowana do uczniów klas VI i VII szkół podstawowych, którzy chcą spędzić czas aktywnie. Została skonstruowana tak, żeby stworzyć młodzieży pole do wykazania się kreatywnością. W trakcie naboru zgłosiło się do niej sześćset podstawówek z całej Polski, które nadesłały nagrane przez uczniów filmiki. Jury wybrało setkę najlepszych i najbardziej pomysłowych.

– Teraz w każdym miesiącu widzimy, że to zaangażowanie jest utrzymane. W styczniu mamy prawie 5 tys. nadesłanych filmików, czyli o prawie 2 tys. więcej niż w grudniu, więc widzimy, że szkoły coraz bardziej się starają, aby wygrać kolejny miesiąc – wskazuje Drukort-Matiaszuk.

Program wspierają znani i lubiani przez młode pokolenie ambasadorzy: mistrz świata i Europy w siatkówce Krzysztof Ignaczak, dziennikarz sportowy Bartosz „Turbokozak” Ignacik, były piłkarz Marek Citko oraz Krzysztof Golonka, najpopularniejszy sportowy youtuber w Polsce.

– Projekt wydawał nam się bardzo trafny, zwłaszcza jeżeli chodzi o wykorzystanie środków komunikacyjnych, w szczególności nagrywanie filmów i ich przesyłanie jest bardzo popularne wśród dzieci w tym wieku. To także ambasadorzy Drużyny Energii, którzy zafascynowali dzieci i zachęcili swoim wizerunkiem do uczestnictwa we wszystkich ćwiczeniach – ocenia Artur Brańczyk, nauczyciel wychowania fizycznego w szkole podstawowej w Żorach, która uczestniczy w projekcie i wygrała rywalizację w styczniu.

W ramach zmagań o tytuł Drużyny Energii uczniowie zakwalifikowanych szkół powtarzają ćwiczenia, które przygotowali dla nich ambasadorzy akcji i nagrywają filmy wideo. Za każde nagranie, w którym powtórzą trening mistrzów, szkoła otrzymuje punkty. Najbardziej aktywne szkoły zostaną finalistami projektu. Dla trzech najlepszych szkół nagrodą będzie wyposażenie sali gimnastycznej. Organizatorzy przewidzieli też wyróżnienia indywidualne dla uczniów.

– Każda ze szkół może maksymalnie wysłać cztery filmy z każdym uczniem w miesiącu, to jest regulaminowy limit. W styczniu mieliśmy trzy szkoły, które wysłały więcej niż maksymalną liczbę dopuszczalnych filmów – mówi Urszula Drukort-Matiaszuk. – Rozwój nowych technologii, gier, smartfonów, konsoli, spowodował, że dzieci z podwórek i trzepaków przeniosły się przed ekrany, mniejsze bądź większe. Postanowiliśmy wykorzystać ich zainteresowanie nowymi technologiami i połączyć je z możliwością wyciągnięcia ich jednak z kanapy na podwórko, aby poodbijać nawet w amatorski sposób piłkę.

Dużą rolę w zachęcaniu dzieci do sportu odgrywają nie tylko sportowcy, którzy swoim przykładem pokazują im, dlaczego warto być aktywnym fizycznie, lecz także rodzice. Istotna jest też funkcja szkół i nauczycieli wychowania fizycznego.

– Przegrywamy jeszcze ten pojedynek z technologią, ale mam nadzieję, że dzięki takim programom jak Drużyna Energii dzieci wyjdą z domów, wrócą na podwórka, będą czerpały ze sportu garściami, bo w zdrowym ciele zdrowy duch – mówi Krzysztof Ignaczak.

Polacy coraz chętniej wybierają pociągi, a to wymusza poszukiwanie innowacji. W Polsce rozwijany jest projekt cyfrowego systemu konduktorów. To rozwiązanie, które ma ułatwić i usprawnić ich pracę. Dzięki specjalnej aplikacji będą mogli np. szybko zgłosić usterkę. Twórcy systemu liczą na jego wdrożenie przez polskich przewoźników kolejowych. Pierwsze efekty prac na projektem mają być widoczne jeszcze w tym roku.

– Cyfrowy system konduktorów to zupełnie nowa inicjatywa. Przeprowadziliśmy serię wywiadów z konduktorami i okazało się, że jest dużo aspektów, które możemy poprawić w ich codziennej pracy poprzez automatyzację czy cyfryzację odpowiednich procesów, takich jak procesy naprawy usterek, procesy zgłaszania usterek, procesy nawigowania po wagonach i odnajdywania się w przestrzeni taboru kolejowego – mówi agencji informacyjnej Newseria Innowacje Grzegorz Koblański, prezes firmy Indoorway.

Przystępując do tworzenia nowego rozwiązania, polska firma Indoorway przeprowadziła serię wywiadów z konduktorami. Dzięki temu dowiedzieli się, jak można byłoby usprawnić codzienny dyżur pracowników kolei poprzez automatyzację pewnych czynności. Cyfryzacja będzie pomocna m.in. w procesach zgłaszania i naprawy usterek czy nawigowania po wagonach i odnajdywania się w przestrzeni taboru kolejowego. W tym przypadku zostaną cyfrowo przedstawione wnętrza wagonów i zostanie wykorzystany system GPS wewnątrz pomieszczeń.

– System może wspomóc codzienną pracę konduktorów poprzez płynniejszy sposób raportowania usterek. Wyobraźmy sobie sytuację, że jestem konduktorem, jestem w przestrzeni pociągu. Dzięki lokalizacji dokładnie odnajduję, w którym wagonie jestem, widzę usterkę, zgłaszam ją jednym przyciśnięciem na telefonie i robię zdjęcie. Obecnie konduktor musi wypełniać bardzo długi raport, który następnie jest procesowany. To tworzy niesamowicie dużo biurokracji, a dla niego dodatkowe obowiązki – twierdzi Grzegorz Koblański.

Według założeń twórców przyspieszenie procesu zgłaszania awarii wraz z dokładną lokalizacją usterki nie tylko polepszy proces i podniesie jakość obsługi, lecz także pozwoli zlokalizować dużą liczbę nienaprawionych usterek. Obecnie ponad 20–30 proc. usterek nie jest naprawianych z powodu braku możliwości lokalizacji danego problemu. Teraz informacja o każdej usterce trafi do odpowiedniej osoby, dzięki integracji aplikacji mobilnej z systemem zgłaszania awarii. Po zgłoszeniu ticket jest automatycznie przypisywany do odpowiedniej osoby.

Aktualnie Indoorway prowadzi prace w fazie koncepcyjnej. Tworzone jest rozwiązanie oraz strategię wdrożenia, która pokaże drogę wcielenia systemu w codzienny harmonogram pracy konduktora.

– Mamy nadzieję, że rozwiązanie zostanie wdrożone w pociągach PKP, Polregio bądź innego przewoźnika kolejowego w kraju. Pierwsze rozwiązanie możemy zobaczyć na rynku już w tym roku – zapowiada prezes firmy Indoorway.

W ubiegłym roku z usług przewoźników kolejowych skorzystało 304 mln pasażerów. Jak wynika z danych Urzędu Transportu Kolejowego, to najwyższy wynik od 15 lat.

Źródło: statystyki krajowe, Euler Hermes

Źródło: statystyki krajowe, Euler Hermes Źródło: statystyki krajowe, Euler Hermes

Źródło: statystyki krajowe, Euler Hermes Źródło: statystyki krajowe, Euler Hermes

Źródło: statystyki krajowe, Euler Hermes Źródło: Euler Hermes

Źródło: Euler Hermes