Wstępny odczyt PMI dla przemysłu w USA w maju 2026 r. wskazuje na wzrost tego wskaźnika do wartości 55,3 pkt, osiągając tym samym najwyższy poziom od połowy 2022 r., co sygnalizuje na wyraźne przyspieszenie aktywności tego sektora. Wzrost napędzały produkcja oraz nadal silny napływ nowych zamówień. Jednocześnie część poprawy wynika z odbudowy zapasów w obawie przed rosnącymi kosztami i zakłóceniami dostaw. W tle utrzymuje się presja inflacyjna oraz wydłużające się terminy dostaw. W efekcie koniunktura jest bardzo dobra, choć jej trwałość pozostaje pod pewnym znakiem zapytania.

Develia z rekordowym I kwartałem. Przychody wzrosły o 252%, a zysk netto wyniósł 177,1 mln zł

- W I kwartale 2026 r. przychody ze sprzedaży grupy Develia wyniosły 892,1 mln zł w porównaniu do 253,5 mln zł w analogicznym okresie ubiegłego roku.

- Zysk netto grupy wyniósł 177,1 mln zł wobec 65,2 mln zł zysku netto w I kwartale 2025 r.

- W okresie styczeń-marzec 2026 r. deweloper sprzedał 860 lokali wobec 951 w analogicznym okresie ubiegłego roku. Na wynik miała wpływ niska baza rezerwacji na koniec 2025 r. Cel Develii na ten rok to sprzedaż 3600-3800 mieszkań.

- Develia przekazała 1205 lokali, czyli 130% więcej r/r. Cel przekazań na 2026 r. to 3750-3950 mieszkań.

- Na koniec marca 2026 r. Develia posiadała łącznie 729,6 mln zł gotówki i krótkoterminowych aktywów finansowych wobec 610,4 mln zł na koniec 2025 r.

– Mamy za sobą mocny początek roku – wypracowaliśmy najwyższy w historii spółki wynik za I kwartał. Wysoka aktywność klientów pozwala nam systematycznie budować bazę rezerwacji. Jednocześnie obserwujemy impulsy kosztowe, przede wszystkim związane z niestabilną sytuacją geopolityczną, które mogą zwiększać presję kosztową w kolejnych kwartałach. Spodziewamy się stopniowego ograniczenia przestrzeni na rabaty w nadchodzących miesiącach – mówi Andrzej Oślizło, prezes Develii. – Zgodnie z naszymi zapowiedziami w I połowie tego roku koncentrujemy się na uzupełnianiu oferty i uruchamianiu nowych projektów. W I kwartale wprowadziliśmy do sprzedaży ponad 1350 mieszkań – dodaje Andrzej Oślizło.

W okresie styczeń-marzec 2026 r. Develia sprzedała 860 mieszkań (w tym 131 lokali w inwestycjach pozyskanych dzięki przejęciu Bouygues Immobilier Polska oraz 8 lokali w projektach realizowanych w ramach joint venture). Najwięcej mieszkań znalazło nabywców w projektach Unii Lubelskiej Vita w Poznaniu, M Bemowo i Aleje Praskie w Warszawie, Południe Vita w Gdańsku oraz Centralna Vita w Krakowie. W I kwartale br. Develia przekazała 1205 mieszkań w porównaniu do 523 lokali rok wcześniej.

W lutym br. Develia zawarła umowę o współpracy joint venture z Mosaic Poland Holding, należącą do Mosaic World, międzynarodowej grupy działającej w sektorze micro-living. Jej celem jest realizacja akademika z ponad 620 pokojami i lokalami usługowymi oraz infrastrukturą towarzyszącą. Maksymalna powierzchnia użytkowa obiektu wyniesie 11,8 tys. mkw. Dom studencki powstanie w centrum Wrocławia przy pl. Orląt Lwowskich, na gruncie należącym do Develii. Docelowo deweloper będzie posiadać 25% udziałów w spółce joint venture, a Mosaic 75% udziałów.

W kwietniu br. Develia zawarła z Gdansk Development Holding N.V., utworzonym przez dwóch belgijskich deweloperów: Alides i Revive, przedwstępną umowę dotyczącą nabycia 100% udziałów spółki Stocznia Cesarska Development, będącej użytkownikiem wieczystym nieruchomości stanowiącej tereny dawnej Stoczni Cesarskiej w Gdańsku. Wartość transakcji wyniesie ok. 550 mln zł. Po finalizacji transakcji Develia na terenach Stoczni Cesarskiej planuje zrealizować wielofunkcyjny projekt obejmujący co najmniej 3000 mieszkań i dodatkowo lokale usługowe.

Wyniki finansowe

| Dane finansowe (tys. zł) | 1Q2026 | 1Q2025 | Zmiana |

| Przychody | 892 109 | 253 530 | 251,88% |

| Zysk brutto ze sprzedaży | 279 748 | 80 814 | 246,16% |

| EBITDA | 226 445 | 47 515 | 376,58% |

| EBITDA skorygowana* | 226 493 | 49.589 | 356,74% |

| Udział w zyskach (stratach) jednostek ujmowanych metodą praw własności JV | (20) | 13.271 | n/d |

| Zysk netto | 177 105 | 65 176 | 171,73% |

| Skorygowany zysk netto* | 177 072 | 67 160 | 163,66% |

| ROE | 8,37% | 3,65% | +4,72 pp. |

| ROE skorygowane* | 8,37% | 3,76% | +4,61 pp. |

(*) – skorygowany zysk netto, liczony według wzoru: skorygowany zysk netto = zysk netto skorygowany o sumę przeszacowań netto z tytułu nieruchomości inwestycyjnych i zapasów – przychody/koszty finansowe z tytułu wycen zobowiązań finansowych w EUR – podatek odroczony utworzony od korygowanych pozycji (odpowiednio ROE i EBITDA)

Przychody grupy za I kwartał 2026 r. wyniosły 892,1 mln zł i były o 252% wyższe wobec 253,5 mln zł rok wcześniej. Zysk netto grupy wyniósł 177,1 mln zł i był o 172% wyższy od 65,2 mln zł w analogicznym okresie poprzedniego roku.

– Rekordowy wynik za I kwartał wypracowaliśmy dzięki wysokiej liczbie przekazań mieszkań w pierwszych miesiącach roku – 1 205 lokali. Nasz cel na ten rok to przekazanie 3750-3950 mieszkań, czyli 30% więcej niż w 2025 r. – mówi Paweł Ruszczak, wiceprezes zarządu Develii. – Zgodnie z przyjętą polityką dywidendową chcemy podzielić się ubiegłorocznym, rekordowym zyskiem z akcjonariuszami. W maju zarekomendowaliśmy walnemu zgromadzeniu wypłatę dywidendy na poziomie 342,8 mln zł, czyli 0,73 zł na akcję – najwyższej w historii spółki – dodaje Paweł Ruszczak.

Zarząd Develii zarekomendował walnemu zgromadzeniu wypłatę dywidendy w wysokości 342,8 mln zł, w tym 7,1 mln zł z kapitału rezerwowego utworzonego z zysku z roku 2019 z przeznaczeniem na wypłaty dywidend i zaliczek na poczet dywidend w przyszłości, co oznacza wypłatę 0,73 zł na akcję. Proponowany dzień dywidendy to 25 września 2026 r., a dzień wypłaty dywidendy – 30 września 2026 r.

W grudniu 2025 r. Develia zaoferowała inwestorom 4-letnie obligacje o wartości 180 mln zł z marżą na poziomie 2,0% ponad WIBOR 3M. Emisja została sfinalizowana w styczniu 2026 r. Z kolei w maju br. Develia wyemitowała obligacje o wartości 150 mln zł. Oprocentowanie obligacji zostało ustalone w oparciu o WIBOR 3M powiększony o najniższą w historii spółki marżę na poziomie 1,95% w skali roku. Emisja została przeprowadzona w ramach programu emisji obligacji o wartości powiększonej w kwietniu br. do 850 mln zł.

Na koniec marca 2026 r. Develia posiadała łącznie 729,6 mln zł gotówki i krótkoterminowych aktywów finansowych wobec 610,4 mln zł na koniec 2025 r. Na koniec I kwartału 2026 r. zobowiązania finansowe wyniosły 874,5 mln zł w porównaniu z 903,9 mln zł na koniec 2025 r.

Grupa ZUE z przychodami 148,1 mln zł i portfelem zamówień wartym 3,7 mld zł

Przychody ze sprzedaży Grupy ZUE wyniosły w I kwartale 2026 roku 148,1 mln zł wobec 180,1 mln zł w analogicznym okresie roku poprzedniego. Mimo spadku przychodów, Grupa poprawiła marżę brutto na sprzedaży, która wzrosła do 3,1 proc. z 3 proc. przed rokiem. Marża brutto na sprzedaży na poziomie spółki ZUE wzrosła z kolei do 3,7 proc. z 2,4 proc. rok wcześniej.

Aktualny portfel zamówień Grupy ZUE wynosi łącznie ok. 3,7 mld zł netto, a wartość najkorzystniejszych złożonych ofert w przetargach to ok. 1,6 mld zł. Grupa intensywnie pracuje nad dalszą rozbudową portfela i aktywnie uczestniczy w przetargach zarówno na rynku krajowym, jak i na rynkach zagranicznych.

Jesteśmy zadowoleni z naszego aktualnego wysokiego poziomu portfela zamówień, niemniej skupiamy się na dalszej jego rozbudowie i bierzemy udział w licznych nowych postępowaniach przetargowych zarówno w segmencie kolejowym, jak i tramwajowym. Od początku roku podpisaliśmy nowe umowy na roboty budowlane o wartości ok. 212 mln zł, w tym umowy w Rumunii i w Niemczech, kilka inwestycji tramwajowych na Śląsku oraz kontrakt utrzymaniowy w Krakowie. Dodatkowo, mamy złożone najlepsze oferty w przetargach na łączną kwotę ok. 1,6 mld zł. Rozbudowujemy nasz portfel szeroko, uwzględniając przyjęte kierunki dywersyfikacji– mówi Wiesław Nowak, Prezes Zarządu ZUE.

Portfel zamówień Grupy ZUE wynosi obecnie 3,75 mld zł netto, w tym zakontraktowane roboty budowlano montażowe ZUE, ZUE Bahnbau, Energopol oraz NTB Systemy to wartość 3,72 mld zł.

Grupa konsekwentnie stawia na dywersyfikację geograficzną, dążąc do ograniczenia zależności od koniunktury krajowego rynku budowlanego. W tym miesiącu Spółka wraz z konsorcjantami pozyskała w Rumunii nowy kontrakt kolejowy o łącznej wartości ok. 386 mln zł, z 3-letnim terminem realizacji.

Aktywnie poszukujemy nowych projektów za granicą i składamy oferty na rynku niemieckim oraz rumuńskim. Nasza niemiecka spółka ZUE Bahnbau z powodzeniem realizuje pierwsze kontrakty, dotyczące modernizacji sieci trakcyjnej dla Deutsche Bahn – jednego z największych przewoźników kolejowych w Europie. Z kolei w Rumunii prowadzimy prace na projektach już o łącznej wartości ok. 590 mln zł. Z optymizmem patrzymy na kolejne kwartały 2026 roku – mówi Wiesław Nowak, Prezes Zarządu ZUE.

WYNIKI FINANSOWE – SZCZEGÓŁY

Łączna wartość przychodów wygenerowanych przez Grupę ZUE w pierwszym kwartale 2026 roku wyniosła 148,1 mln zł wobec 180,1 mln zł w analogicznym okresie roku poprzedniego. Podobnie jak w poprzednich okresach głównym źródłem przychodów Grupy była działalność budowlana.

Z uwagi na sezonowość prac w branży budowlanej, pierwszy kwartał jest zwykle najsłabszym kwartałem w roku. Dodatkowo, warunki pogodowe podczas zimy 2026 roku były wyjątkowo niekorzystne, co wpłynęło negatywnie na część procesów budowlanych i – co za tym idzie – obniżyło rdr poziom przychodów.

Mimo niższych rdr wyników i przychodów, spółka ZUE poprawiła marżę brutto na sprzedaży, która wzrosła w pierwszym kwartale 2026 roku do 3,7% z 2,4% rok wcześniej.

Szczegóły dotyczące wyników przedstawia tabela:

| w tys. zł | Grupa ZUE | ZUE S.A. | ||

| I kw. 2026 | I kw. 2025 | I kw. 2026 | I kw. 2025 | |

| Przychody ze sprzedaży | 148 133 | 180 134 | 131 865 | 162 507 |

| Wynik brutto na sprzedaży | 4 531 | 5 425 | 4 927 | 3 943 |

| Marża brutto na sprzedaży | 3,1% | 3% | 3,7% | 2,4% |

| EBIT | -3 695 | -4 544 | -1 383 | -4 573 |

| EBITDA | 302 | -432 | 2 363 | -700 |

| Wynik netto | -4 413 | -4 804 | – 2 022 | -4 352 |

KOMENTARZ RYNKOWY

Głównym źródłem przychodów ZUE jest budownictwo infrastrukturalne w zakresie inwestycji kolejowych i miejskich (głównie tramwajowych). Dlatego rezultaty operacyjne i finansowe Grupy w największym stopniu zależą od sytuacji na tych dwóch rynkach.

Rok 2026 zapowiada się korzystnie dla sektora infrastruktury kolejowej. Widzimy wyraźne ożywienie inwestycyjne zarówno w Polsce, jak i na pozostałych rynkach europejskich. Krajowe długoterminowe programy inwestycyjne tworzą solidne podstawy dla dalszego rozwoju rynku. To właśnie z tymi inwestycjami, wspieranymi środkami unijnymi, wiążemy największe oczekiwania. Dodatkowo liczymy na pojawienie się kolejnych postępowań przetargowych związanych z projektem Port Polska, który zakłada szeroką rozbudowę polskiego systemu kolejowego – mówi Wiesław Nowak, Prezes Zarządu ZUE.

W ramach Krajowego Programu Kolejowego PKP PLK zamierza ogłosić w 2026 roku ponad 40 przetargów na łączną kwotę ok. 11,5 mld zł. Nakłady inwestycyjne PKP PLK w 2026 roku mają wynieść ok. 20 mld zł, a w 2027 ok. 21 mld zł.

Pozytywny scenariusz rysuje się także na rynku tramwajowym. Obecnie w Polsce systemy tramwajowe posiada 15 ośrodków miejskich. Nowe inwestycje, dotyczące zarówno tras tramwajowych, jak nowych zajezdni, planuje większość największych polskich miast.

Poza głównymi rynkami, czyli kolejowym oraz tramwajowym, Grupa spodziewa się także wzrostu możliwości na rynku drogownictwa lokalnego i pozyskanie kolejnych kontraktów dla swojej spółki Energopol, która również jest aktywna na rynku ofertowym.

Rynek pożyczek pozabankowych lekko zwolnił, ale nadal rośnie rok do roku. Firmy odrzucają 80 proc. wniosków

Rynek pożyczek pozabankowych w Polsce utrzymuje wysoką dynamikę roczną, choć po wiosennym odbiciu w kwietniu 2026 r. widoczne było lekkie wyhamowanie aktywności. Z najnowszych danych Związku Przedsiębiorstw Finansowych w Polsce oraz CRIF wynika, że wartość udzielonych pożyczek spadła w ujęciu miesięcznym, ale nadal była wyraźnie wyższa niż rok wcześniej. Jednocześnie sektor pozostaje bardzo selektywny w ocenie ryzyka – w kwietniu odrzucono aż 80 proc. wniosków.

Raport „Kondycja rynku pożyczkowego w Polsce”, przygotowany przez ZPF i CRIF, obejmuje około 90 proc. rynku pożyczek pozabankowych. Dane pokazują, że instytucje pożyczkowe nadal notują duże zainteresowanie finansowaniem, ale jednocześnie koncentrują się głównie na klientach znanych, sprawdzonych i ocenianych jako mniej ryzykowni.

W kwietniu udzielono pożyczek za ponad 2 mld zł

Wartość pożyczek udzielonych w kwietniu 2026 r. wyniosła 2,03 mld zł. Było to o 4,4 proc. mniej niż w marcu, ale jednocześnie o 22,9 proc. więcej niż w kwietniu poprzedniego roku. Oznacza to, że mimo miesięcznego spadku rynek utrzymuje wyraźny wzrost w ujęciu rocznym.

Podobny obraz widać w liczbie wypłaconych pożyczek. W kwietniu instytucje pozabankowe udzieliły 433,54 tys. pożyczek. To spadek o 3,6 proc. miesiąc do miesiąca, ale wzrost o 12,1 proc. rok do roku.

Według Jolanty Pytel, ekspertki CRIF odpowiedzialnej za współpracę z sektorem pożyczkowym, fintech i e-commerce, obecne dane nie pozwalają jeszcze mówić o zmianie trendu. Jak wskazuje, wiosenne ożywienie obserwowane w poprzednich miesiącach nieco wyhamowało, ale jest to zbyt krótki okres, aby wyciągać daleko idące wnioski.

Średnia wartość pożyczki wyniosła 4 675 zł

Z danych ZPF i CRIF wynika, że średnia wartość pożyczki pozabankowej udzielonej w kwietniu 2026 r. wyniosła 4 675 zł. Była więc o 0,8 proc. niższa niż miesiąc wcześniej, ale o 9,6 proc. wyższa niż rok temu.

Wzrost przeciętnej kwoty pożyczki pozostaje wyższy niż dynamika inflacji. Jak zwraca uwagę Agnieszka Kozioł, Dyrektor Departamentu Badań i Analiz ZPF, inflacja konsumencka w kwietniu 2026 r. wyniosła 3,2 proc. rok do roku, a przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw wzrosło w marcu o 6,6 proc. rok do roku. Na tym tle średnia kwota pożyczki rośnie relatywnie szybko.

Może to oznaczać, że konsumenci sięgający po finansowanie pozabankowe potrzebują dziś wyższych kwot niż rok wcześniej. Jednocześnie nie przekłada się to automatycznie na większą dostępność pożyczek, ponieważ firmy bardzo restrykcyjnie podchodzą do oceny zdolności i wiarygodności klientów.

Firmy pożyczkowe wybierają mniej ryzykownych klientów

Jednym z najważniejszych wniosków z raportu jest bardzo wysoki odsetek odrzuconych wniosków. W kwietniu 2026 r. instytucje pożyczkowe odmówiły finansowania w 80 proc. przypadków. Oznacza to, że tylko co piąty wniosek zakończył się pozytywną decyzją.

Wskaźnik udziału nowych klientów wyniósł zaledwie 8,6 proc. To pokazuje, że sektor w dużej mierze opiera się na osobach już znanych firmom pożyczkowym, których profil ryzyka można łatwiej ocenić. Nowi klienci mają znacznie trudniejszy dostęp do finansowania, zwłaszcza jeśli ich historia kredytowa, dochody lub inne dane budzą wątpliwości.

Według ekspertów CRIF selektywność rynku jest elementem odpowiedzialnego podejścia do udzielania finansowania. Jolanta Pytel podkreśla, że mimo wysokiego popytu większość wniosków kończy się odmową, ponieważ firmy konsekwentnie stawiają na klientów mniej ryzykownych. Potwierdzeniem tego trendu ma być utrzymujący się od kilkunastu miesięcy spadek wartości zadłużenia przeterminowanego.

Mniej złych długów, ale większe ryzyko wykluczenia finansowego

Ostrożna polityka instytucji pożyczkowych może pozytywnie wpływać na jakość portfela i ograniczać ryzyko nadmiernego zadłużania się konsumentów. Z perspektywy sektora oznacza to bardziej stabilny rozwój i mniejsze ryzyko narastania niespłacanych zobowiązań.

Z drugiej strony tak wysoki odsetek odmów rodzi pytania o dostępność legalnego finansowania dla części konsumentów. Z danych ZPF i CRIF wynika, że w ciągu ostatnich 12 miesięcy prawie 500 tys. osób nie otrzymało finansowania, o które wnioskowało.

Eksperci zwracają uwagę, że skala ta wymaga stałego monitorowania. Jeżeli osoby odrzucane przez legalnie działające instytucje nie znajdą alternatywnych, bezpiecznych źródeł finansowania, część z nich może szukać środków poza regulowanym rynkiem. To z kolei zwiększa ryzyko rozwoju szarej strefy oraz korzystania z ofert mniej przejrzystych i potencjalnie bardziej kosztownych.

Regulacje mogą wpłynąć na dostępność finansowania

ZPF i CRIF wskazują, że problem dostępności finansowania powinien być analizowany również w kontekście prac nad nową ustawą o kredycie konsumenckim. Według przedstawicieli sektora obecnie proponowane rozwiązania mogą dodatkowo ograniczyć dostęp części konsumentów do legalnych pożyczek.

Jolanta Pytel podkreśla, że skala odmów jest na tyle duża, iż powinna stać się przedmiotem debaty regulacyjnej. Jej zdaniem zbyt restrykcyjne przepisy mogą pogłębić zjawisko wykluczenia finansowego, zwłaszcza wśród osób, które nie mają dostępu do kredytu bankowego, ale jednocześnie potrzebują krótkoterminowego, legalnego finansowania.

Rynek pozostaje mocny, ale bardzo ostrożny

Kwietniowe dane pokazują rynek, który z jednej strony nadal rośnie w ujęciu rocznym, a z drugiej zachowuje dużą ostrożność. Spadek wartości i liczby pożyczek względem marca może oznaczać chwilowe wyhamowanie po wcześniejszym odbiciu, ale nie przekreśla pozytywnej dynamiki rocznej.

Najważniejszym sygnałem pozostaje jednak selektywność sektora. Odrzucenie 80 proc. wniosków pokazuje, że instytucje pożyczkowe nie dążą do wzrostu za wszelką cenę, lecz skupiają się na ograniczaniu ryzyka. Dla rynku może to oznaczać większą stabilność, ale dla części konsumentów – trudniejszy dostęp do legalnego finansowania.

Popyt na magazyny rośnie, a pustostany spadają pierwszy raz od 2022 roku

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała sytuację w pierwszym kwartale 2026 roku, który przyniósł wyraźne sygnały umocnienia polskiego rynku magazynowo-przemysłowego. Jak wynika z najnowszych danych, popyt netto wzrósł aż o 78% rok do roku, a całkowita aktywność najemców sięgnęła 1,58 mln mkw. W efekcie po raz pierwszy od 2022 roku wskaźnik pustostanów spadł już w pierwszym kwartale, osiągając poziom 7,3%. Ożywienie widać również w sektorze inwestycyjnym, gdzie wolumen transakcji logistycznych zanotował skok o 120% w porównaniu z pierwszym kwartałem 2025 roku, potwierdzając silną pozycję Polski w regionie.

POPYT: wysoka aktywność przy widocznej zmianie udziału renegocjacji

W pierwszym kwartale 2026 roku łączna aktywność najemców osiągnęła 1,58 mln mkw., co oznacza wzrost o 47% r/r. Popyt netto (bez umów przedłużenia) przekroczył 850 tys. mkw., co oznacza znaczący wzrost aż o 78% w porównaniu z analogicznym okresem ubiegłego roku.

Po okresie przewagi ostrożnych strategii, których efektem była przewaga przedłużeń najmu w wolumenie transakcji brutto w 2025 roku, widzimy wyraźną zmianę. Zgodnie z naszymi przewidywaniami, na znaczeniu zyskują projekty „szyte na miarę”. Pod względem struktury transakcji w pierwszych trzech miesiącach 2026 roku nowe umowy odpowiadały za 42% całkowitego wolumenu, ekspansje za 12%, natomiast przedłużenia oraz transakcje typu sale & leaseback łącznie stanowiły 46%”, komentuje Szczepan Gowin, Head of Industrial & Logistics, Cushman & Wakefield.

Najwyższą aktywność najemców odnotowano w województwach mazowieckim i wielkopolskim, gdzie wolumeny przekroczyły odpowiednio 316 tys. mkw. oraz 309 tys. mkw.

W pierwszym kwartale struktura popytu na powierzchnie magazynowe była zdominowana przez operatorów logistycznych (3PL), odpowiadających za 30,2% aktywności najemców, podczas gdy kolejne miejsca zajęły sektory furniture, homeware & DIY (7,6%) oraz engineering, construction & machinery i FMCG (po 7,3%), co podkreśla rosnącą dywersyfikację branżową popytu na powierzchnie logistyczne

PODAŻ: deweloperzy coraz mocniej stawiają na BTS

W pierwszym kwartale 2026 roku całkowite zasoby nowoczesnej powierzchni magazynowej w Polsce osiągnęły 37,44 mln mkw., co odpowiada wzrostowi o 6% r/r. W analizowanym okresie oddano do użytku ponad 653 tys. mkw. nowej powierzchni, co wyraźnie przewyższa wynik z poprzedniego kwartału (138 tys. mkw.) i pozostaje zbliżone do poziomu odnotowanego rok wcześniej. Łącznie ukończono 27 projektów, a budowę rozpoczęto w ramach kolejnych 18 inwestycji o łącznej powierzchni przekraczającej 331 tys. mkw. Do największych nowo rozpoczętych projektów należą Prologis Park Poznań III oraz Panattoni Park Katowice Airport, o powierzchniach odpowiednio ok. 46 tys. mkw. i 40 tys. mkw.

Wolumen projektów w budowie wyniósł 1,45 mln mkw. Aktywność deweloperska staje się coraz bardziej selektywna, co znajduje odzwierciedlenie w wysokim udziale powierzchni zabezpieczonej umowami najmu typu pre-let. Około 37% realizowanego wolumenu pozostaje dostępne na rynku. Wskazuje to na utrzymującą się ostrożność deweloperów oraz rosnące znaczenie projektów opartych na realnym, zakontraktowanym popycie”, mówi Ewa Derlatka-Chilewicz, Head of Research, Cushman & Wakefield.

W ujęciu regionalnym liderem aktywności deweloperskiej pozostaje województwo mazowieckie, z ponad 542 tys. mkw. w budowie, wyraźnie wyprzedzając znajdujące się na drugim miejscu województwo śląskie, gdzie w realizacji znajduje się ok. 216 tys. mkw.

Największym deweloperem pod względem liczby prowadzonych projektów w budowie jest nadal Panattoni, realizujący obecnie 16 inwestycji o łącznej powierzchni ok. 427 tys. mkw.

PUSTOSTANY: pierwszy kwartał z korektą w dół ilości powierzchni dostępnej w ujęciu r/r

Na koniec pierwszego kwartału 2026 roku całkowita dostępna powierzchnia wyniosła 2,72 mln mkw., co odpowiadało wskaźnikowi pustostanów na poziomie 7,3% istniejących zasobów. Oznacza to nieznaczny spadek względem poprzedniego kwartału o 0,1 p.p. oraz wyraźną korektę w ujęciu rocznym – o 1,2 p.p.”, komentuje Zuzanna Seger, Analityk Rynku, Cushman & Wakefield.

Zróżnicowanie regionalne pozostaje widoczne, wskazując na odmienną dynamikę podaży i popytu w poszczególnych częściach kraju. Najniższe poziomy dostępności utrzymują się w województwach opolskim (1,1%) oraz zachodniopomorskim (1,4%). Z kolei najwyższe wskaźniki pustostanów utrzymują się w województwach lubuskim (15,0%) i świętokrzyskim (17,9%).

Na uwagę zasługują również zmiany kwartalne w kluczowych regionach logistycznych. W województwie dolnośląskim odnotowano istotną poprawę sytuacji rynkowej – wskaźnik pustostanów spadł z 11% do 8%, co wskazuje na skuteczną absorpcję istniejącej powierzchni.

Pomimo utrzymującego się podwyższonego poziomu dostępności w wybranych regionach, rynek wykazuje oznaki stabilizacji, wspieranej przez stopniowe ograniczanie aktywności spekulacyjnej oraz stabilny udział popytu netto.

CZYNSZE: presja na zachęty dla najemców

Czynsze bazowe dla najlepszych powierzchni magazynowych (prime) pozostają relatywnie stabilne na wszystkich głównych rynkach, jednak rosnąca presja na oferowanie zachęt dla najemców (incentives) w dalszym ciągu obniża efektywne poziomy czynszów.

RYNEK INWESTYCYJNY: mocne otwarcie roku

Polski rynek inwestycyjny w sektorze logistycznym zanotował mocny początek 2026 roku, z wolumenem transakcyjnym na poziomie ok. 447 mln euro, oznaczającym wzrost o ponad 120% r/r.

Było to w dużej mierze efektem finalizacji procesów rozpoczętych w drugiej połowie 2025 roku, jednak skala wzrostu wskazuje również na realne odbudowanie aktywności inwestorów oraz poprawę płynności rynku. Struktura zawartych transakcji obejmowała zarówno pojedyncze aktywa o wartości przekraczającej 50 mln euro, jak i portfeli logistycznych, co potwierdza powrót większych ticketów oraz rosnącą gotowość inwestorów do angażowania kapitału w sektorze”, tłumaczy Jakub Grabara, Associate, Capital Markets Poland, Cushman & Wakefield.

Jednocześnie wyraźnie zarysował się dominujący trend inwestycyjny, którym pozostaje koncentracja na strategiach typu long-income.

Większość zrealizowanych transakcji dotyczyła aktywów oferujących stabilny cash flow, w szczególności projektów typu BTS oraz transakcji sale & leaseback z długimi umowami najmu, zazwyczaj przekraczającymi 12 lat”, dodaje Jakub Grabara.

Równolegle obserwowana jest umiarkowana, lecz stabilna aktywność inwestorów w segmencie value-add, koncentrująca się na aktywach oferujących potencjał wzrostu czynszów, poprawy parametrów najmu lub repozycjonowania, choć segment ten pozostaje wyraźnie drugorzędny względem strategii long-income.

Pomimo utrzymującej się selektywności, widocznej w podejściu do jakości najemców i długości WAULT, stopy kapitalizacji pozostały stabilne – dla najlepszych aktywów na poziomie ok. 6,00%, a dla większości core’owych produktów w przedziale ok. 6,00%–6,75%, przy czym w horyzoncie średnioterminowym widoczna jest potencjalna przestrzeń do ich kompresji. Mocny start roku oraz dominacja produktów o charakterze „bond-like” wskazują na utrzymujący się popyt na bezpieczne strategie dochodowe i tworzą solidną bazę pod dalszy wzrost aktywności inwestycyjnej w kolejnych kwartałach 2026 roku.

Polskie dane komplikują sytuację RPP. PPI rośnie, ale presja płacowa słabnie

Czwartkowy handel nie przebiega w pozytywnych nastrojach, ale ruchy nie są mimo wszystko zbyt mocne. Inwestorom nie pomagają coraz słabsze dane, zarówno ze strefy euro, jak i z Polski. Dolar wciąż nie potrafi wykonać kolejnego dużego kroku umocnienia, dzięki czemu złoty pozostaje w niezłej pozycji.

Nastroje coraz gorsze

Przedłużający się konflikt na Bliskim Wschodzie coraz wyraźniej wpływa na nastroje w europejskich przedsiębiorstwach. A przynajmniej taki wniosek można wyciągnąć z najnowszych wskaźników PMI, badających nastawienie menedżerów odpowiedzialnych za zamówienia. Wręcz o tąpnięciu można mówić we Francji, gdzie przemysłowy subindeks zleciał z 52,8 pkt do 48,9 pkt (prognoza 52,1 pkt). Jednak to i tak była ta lepsza informacja znad Sekwany, bo tragicznie zaprezentował się odczyt dla gałęzi usługowej. Oczekiwano, że rezultat pozostanie bliski poprzedniej publikacji (46,5 pkt), a on tąpnął i zatrzymał się dopiero na 42,9 pkt. To najgorszy wynik od listopada 2020 roku, czyli czasu pandemicznych restrykcji. Niektórzy mogą szukać pocieszenia w usługowym PMI z Niemiec, które wzrosło powyżej konsensusu do 47,8 pkt. Niestety dla równowagi przemysłowy wskaźnik spadł za Odrą zdecydowanie poniżej poprzedniego odczytu i oczekiwań – wykazał 49,9 pkt, czyli na dodatek przebił granicę 50 pkt, która oddziela ekspansję od recesji. Skoro dwie największe gospodarki wypadły tak blado, to publikacje dla całej strefy euro nie mogły przynieść za wiele dobrego. Przemysłowe PMI jeszcze znalazło się po dobrej stronie mocy z 51,4 pkt (widać mimo wszystko negatywny trend), ale usługi to już tylko 46,4 pkt, czyli najsłabiej od lutego 2021 roku. Wyraźnie dostrzegamy, że sektor usług znalazł się już w odwrocie, obawy o koszty energii, słabnący popyt i ciągła niepewność nie pozwalają na pozytywne przewidywania. Jeszcze jakoś trzyma się przemysł, ale w miarę zmniejszania się zapasów i równoczesnego przedłużania turbulencji mających źródło w Zatoce Perskiej, także ten sektor powinien osuwać się w danych. Taki obraz utrudnia EBC podjęcie decyzji o podwyżce stóp, która będzie jeszcze bardziej chłodzić aktywność gospodarczą. W ten sposób pakiet dzisiejszych publikacji nie mógł pomóc wspólnej walucie.

Polskie dane twardym orzechem dla RPP

Czwartkowy kalendarz makro jest całkiem obfity, także w przypadku Polski. Negatywnie pokazała się inflacja producencka, która w kwietniu w ujęciu rocznym wyniosła +1,9%. To najwyższy rezultat tego wskaźnika od maja 2023 roku, a od tamtego momentu PPI znajdowało się cały czas w strefie deflacyjnej. Niestety należy tę publikację traktować jako sygnał przed dalszym wzrostem inflacji konsumenckiej, ponieważ producenci w pewnym momencie muszą zacząć przenosić wyższe koszty na końcowego odbiorcę. Taki odczyt staje się też przyczynkiem do dyskusji o podwyżkach stóp procentowych w naszym kraju. Chłodząco na te oczekiwania mogłaby wpływać produkcja przemysłowa, która rosła zdecydowanie poniżej prognoz, czyli o 3,1% rdr. Jednak zdecydowanie ważniejszą publikacją w tym kontekście są płace w sektorze przedsiębiorstw (+9 pracowników). Urosły one tylko o 5,4% rdr, co jest najsłabszym wynikiem od początku 2021 roku. Oznacza to, że presja płacowa jest w dalszym ciągu w odwrocie, więc chociaż ten aspekt nie wywołuje potrzeby nagłych ruchów ze strony RPP. Mimo wszystko bankierzy centralni stają przed coraz trudniejszym wyzwaniem ważenia bardzo przeciwstawnych czynników. Powyższy pakiet danych miał ograniczony wpływ na złotego, który pozostaje głównie pod wpływem wydarzeń na szerokim rynku.

Czwartkowy negatywny zastój

W czwartek nastroje znowu się pogarszają i to pomimo otoczenia przynajmniej w teorii pozytywnych sygnałów. Nie pomaga jako takie zmniejszenie napięcia na Bliskim Wschodzie. Nie pomógł raport kwartalny Nvidii oraz mocarstwowe plany największej spółki świata. Nie pomogło ogłoszenie przez Elona Muska rekordowego IPO na Wall Street. Spacex chce zebrać z wejścia na giełdę skromne 75 mld USD. Może dzisiejsze rynkowe ruchy nie są spektakularne, ale nie napawają optymizmem. Jeszcze w Azji obraz był mieszany, mocne spadki w Chinach rekompensowały pokaźne wzrosty w Japonii (+3,14%) i Australii (+1,4%). W Europie króluje już czerwień, od skromnego Amsterdamu (-0,2%) po coraz bardziej dołujące Frankfurt i Madryt (-0,7%). Za rynkami bazowymi podąża Warszawa, gdzie WIG20 spada o 0,5%. Kontrakty na Wall Street wskazują na negatywne otwarcie także za oceanem. Na rynku walutowym dolar znowu przeciąga linę na swoją stronę, ale wciąż ma problem z trwałym zejściem poniżej 1,16 na EUR/USD. Przekłada się to na symboliczne straty polskiego złotego. Kurs dolara nie może wyjść powyżej 3,66 zł, kurs euro jest poniżej 4,25 zł, kurs franka to 4,64 zł, a kurs funta przekracza 4,91 zł. Odbija rynek ropy naftowej, za lipcowy kontrakt na europejską odmianę Brent trzeba płacić znowu 107 USD, a amerykańska WTI przekroczyła ponownie okrągłe 100 USD.

Deweloperzy wracają do gry. Najlepszy miesiąc od pół roku

Kwiecień przyniósł wyraźne ożywienie w budownictwie mieszkaniowym. Rozpoczęto budowę ponad 15 tys. mieszkań – najwięcej od października 2024 r. i o ponad 22 proc. więcej niż rok wcześniej. Branża studzi jednak optymizm: to raczej odbicie po zimowym spowolnieniu niż trwała zmiana trendu.

O dalszej aktywności inwestycyjnej zdecydują nastroje kupujących oraz sytuacja gospodarcza i geopolityczna.

Rozpoczęte budowy

W kwietniu deweloperzy zainicjowali budowę 15 118 nowych lokali mieszkalnych, co stanowi najlepszy miesięczny wynik od października 2024 r. Porównując do kwietnia rok wcześniej, liczba nowo budowanych lokali wzrosła o 22,4%.

– Jest jednak zdecydowanie za wcześnie, aby ogłaszać na tej podstawie większą zmianę trendu. Przyczyn tak dobrego rezultatu należy raczej upatrywać w próbie odbicia po kiepskich pierwszych dwóch miesiącach roku, na co z pewnością wpływ miały niekorzystne warunki atmosferyczne tej zimy – komentuje Patryk Kozierkiewicz, radca prawny w Polskim związku Firm Deweloperskich.

Warto podkreślić że, względem pierwszych czterech miesięcy poprzedniego roku, dynamika wprowadzeń w sektorze deweloperskim spadła o 4,9%, co w świetle utrzymującej wysokich poziomów oferty dostępnych mieszkań, należy odbierać pozytywnie.

– Oznacza to, że deweloperzy nie zwalniają znacząco tempa w obawie przed niskim tempem wyprzedaży gotowej oferty i decydują się sukcesywnie wprowadzać na rynek nowe lokale – dodaje radca prawny PZFD.

Nie jest jednak jasne, czy taki stan będzie utrzymywać się na przestrzeni całego roku. Będzie to uzależnione m.in. od nastrojów popytowych, które mogą wahać się w zależności od działań geopolitycznych i ich wpływu na gospodarkę.

Pozwolenia na budowę

W zakresie pozwoleń na budowę w sektorze deweloperskim, w kwietniu zaobserwować możemy niemal identyczny wynik w ujęciu miesiąc do miesiąca. Deweloperzy uzyskali zgodę na budowę 18 372 lokali, raptem 0,5% mniej niż miesiąc wcześniej.

Dzięki pozytywnym wynikom w minionym marcu i kwietniu, liczba pozwoleń r/r wzrosła o 22,5% względem pierwszych czterech miesięcy 2025.

– Świadczy to o kontynuowaniu przygotowań deweloperów do wprowadzania nowych inwestycji w niedalekiej przyszłości, choć trudno oszacować, czy silna dynamika z marca i kwietnia utrzyma się również w pozostałych miesiącach – uważa Patryk Kozierkiewicz.

Za taką narracją przemawiać mogłyby pozytywne dane sprzedażowe i rosnąca liczba rezerwacji. Jednak eksperci Otodom Analytics oceniają, że wzrost popytu mógł być jednorazowy i został wywołany obawą przed pogorszeniem sytuacji makroekonomicznej, np. w skutek długotrwałego konfliktu w Iranie.

Pozwolenia na użytkowanie

Dane dotyczące pozwoleń na użytkowanie zachowują największą stabilność. Liczba mieszkań oddanych do użytkowania w okresie od stycznia do kwietnia spadła w sektorze deweloperskim r/r o 4,4%.

– Z uwagi na średni czas budowy budynków wielorodzinnych i wzrost dynamiki nowych budów w 2024 r., liczba ta powinna jednak w naszej ocenie sukcesywnie zwiększać się z każdym miesiącem bieżącego roku, domykając obecną, kilkuprocentową lukę – podsumowuje ekspert PZFD.

PIAP Space udostępni ramiona robotyczne do projektu Smart Skin for Exploration Cobots

PIAP Space ogłosiła swój udział w projekcie ESA Smart Skin for Exploration Cobots, którego celem jest opracowane zaawansowanej osłony ochronnej dla ramion robotycznych przeznaczonych do misji księżycowych, marsjańskich oraz operacji orbitalnych. W ramach projektu spółka udostępnia swoje kompetencje w obszarze robotyki kosmicznej oraz rozwijane dla ESA ramiona robotyczne, wokół których projektowana jest nowa technologia smart skin.

Przyszła eksploracja kosmosu będzie w coraz większym stopniu opierać się na robotach jako podstawowej sile roboczej. Oznacza to jednak konieczność lepszego przygotowania ich do pracy w ekstremalnych środowiskach Księżyca, Marsa oraz przestrzeni orbitalnej, gdzie muszą funkcjonować w warunkach ściernego pyłu, intensywnego promieniowania słonecznego oraz temperatur sięgających od minus 150°C do plus 120°C.

W tym celu Europejska Agencja Kosmiczna (ESA) powierzyła konsorcjum kierowanemu przez Duński Instytut Technologiczny (Danish Technological Institute – DTI) opracowanie nowej generacji osłony ochronnej dla ramion robotycznych. Projekt o nazwie Smart Skin for Exploration Cobots ma na celu rozwinięcie technologii do poziomu umożliwiającego jej demonstrację w warunkach zbliżonych do kosmicznych.

– Potencjał robotów w eksploracji kosmosu jest ogromny. Mogą wspierać działania od wydobycia surowców na Księżycu po serwisowanie satelitów na orbicie i aktywne usuwanie śmieci kosmicznych. Wymaga to jednak, aby roboty były wyjątkowo wytrzymałe i zdolne do autonomicznej pracy lub bezpiecznej współpracy z człowiekiem – mówi Christian Dalsgaard, Senior Consultant w DTI.

Technologia smart skin jest projektowana tak, aby mogła być dostosowana do różnych ramion robotycznych, zarówno dla przyszłych misji księżycowych, przyszłych misji marsjańskich, jak i operacji orbitalnych. Jej podstawę stanowi drukowana w 3D struktura nośna, którą można zamontować na ramieniu robotycznym. Pełni ona funkcję platformy integrującej cztery główne elementy: warstwę ochrony termicznej i przeciwpyłowej zabezpieczającą przed ekstremalnymi zmianami temperatur oraz penetracją ściernego pyłu, elastyczne przewody zasilające i transmisji danych, sensory zdolne do wykrywania i zapobiegania kolizjom, a także rozwiązania wspierające interakcję człowiek-maszyna.

Technologia druku 3D została wybrana ze względu na swobodę projektowania, jaką oferuje, jednak w tym projekcie będzie wykorzystywana w sposób wykraczający poza dotychczasowe standardy, z zastosowaniem całkowicie nowych podejść do projektowania i doboru materiałów. Tradycyjnie materiały typu Multi-Layer Insulation (MLI) stosowane są na wszystkich statkach kosmicznych, zapewniając wysokowydajną ochronę termiczną całej konstrukcji lub poszczególnych instrumentów. Są to jednak rozwiązania statyczne, niewystępujące w elementach ruchomych. Opracowanie podobnego typu izolacji termicznej dla ruchomych komponentów jest znacznie bardziej wymagające, ale jednocześnie otwiera szerokie możliwości przyszłych zastosowań w systemach robotycznych.

– Zastosowanie zaawansowanego systemu ochronnego może umożliwić budowę ramion robotycznych z wykorzystaniem komercyjnie dostępnych komponentów. Może to stworzyć efektywny kosztowo sposób dostarczania nowych rozwiązań dla klientów działających w wielu obszarach sektora kosmicznego – od misji dalekiego kosmosu, przez serwisowanie orbitalne, aż po kolonizację Księżyca. W Admatis wspieramy wszystkie działania zapewniające Europie przewagę konkurencyjną, a ten projekt jest w pełni zgodny z naszą strategią – wskazuje Tamás Bárczy, CEO firmy Admatis.

– Udział w projekcie Smart Skin for Exploration Cobots jest dla nas bardzo wartościowym doświadczeniem, ponieważ łączy kompetencje rozwijane przez PIAP Space od lat w obszarze robotyki kosmicznej z nowymi technologiami ochrony i interakcji systemów robotycznych. To również potwierdzenie jakości rozwijanych przez nas rozwiązań i zaufania, jakim europejscy partnerzy obdarzają technologie PIAP Space rozwijane na potrzeby przyszłych misji ESA – zaznacza Kamil Grassmann, CTO PIAP Space.

Choć technologia smart skin rozwijana jest z myślą o wyjątkowych wyzwaniach środowiska kosmicznego, część rozwiązań może w przyszłości znaleźć zastosowanie również w innych sektorach przemysłu.

– Widzimy duży potencjał tej technologii w zastosowaniach przemysłowych, szczególnie tam, gdzie roboty pracują w ekstremalnych warunkach. Dobrym przykładem są odlewnie metali, w których pył i wysokie temperatury wpływają negatywnie na działanie urządzeń. Rozwijana przez nas technologia może potencjalnie wydłużyć żywotność kluczowego sprzętu i obniżyć koszty utrzymania – wyjaśnia Christian Dalsgaard.

Projekt o budżecie 1,65 mln EUR i potrwa 24 miesiące. Konsorcjum bazuje na wcześniej zrealizowanej, udanej fazie pilotażowej, łączącej czołowe europejskie firmy sektora kosmicznego oraz specjalistów z pokrewnych dziedzin. DTI odpowiada za koordynację działań i wnosi kompetencje w zakresie robotyki, funkcjonalnych materiałów oraz przemysłowego druku 3D. Admatis (Węgry) rozwija system ochrony termicznej, natomiast PIAP Space (Polska) oraz Redwire Space Europe (Luksemburg) udostępniają swoje kompetencje oraz ramiona robotyczne – te same, które są obecnie rozwijane na potrzeby przyszłych księżycowych misji ESA. Dzięki temu technologia smart skin od początku projektowana jest z myślą o konkretnych systemach, które ma chronić.

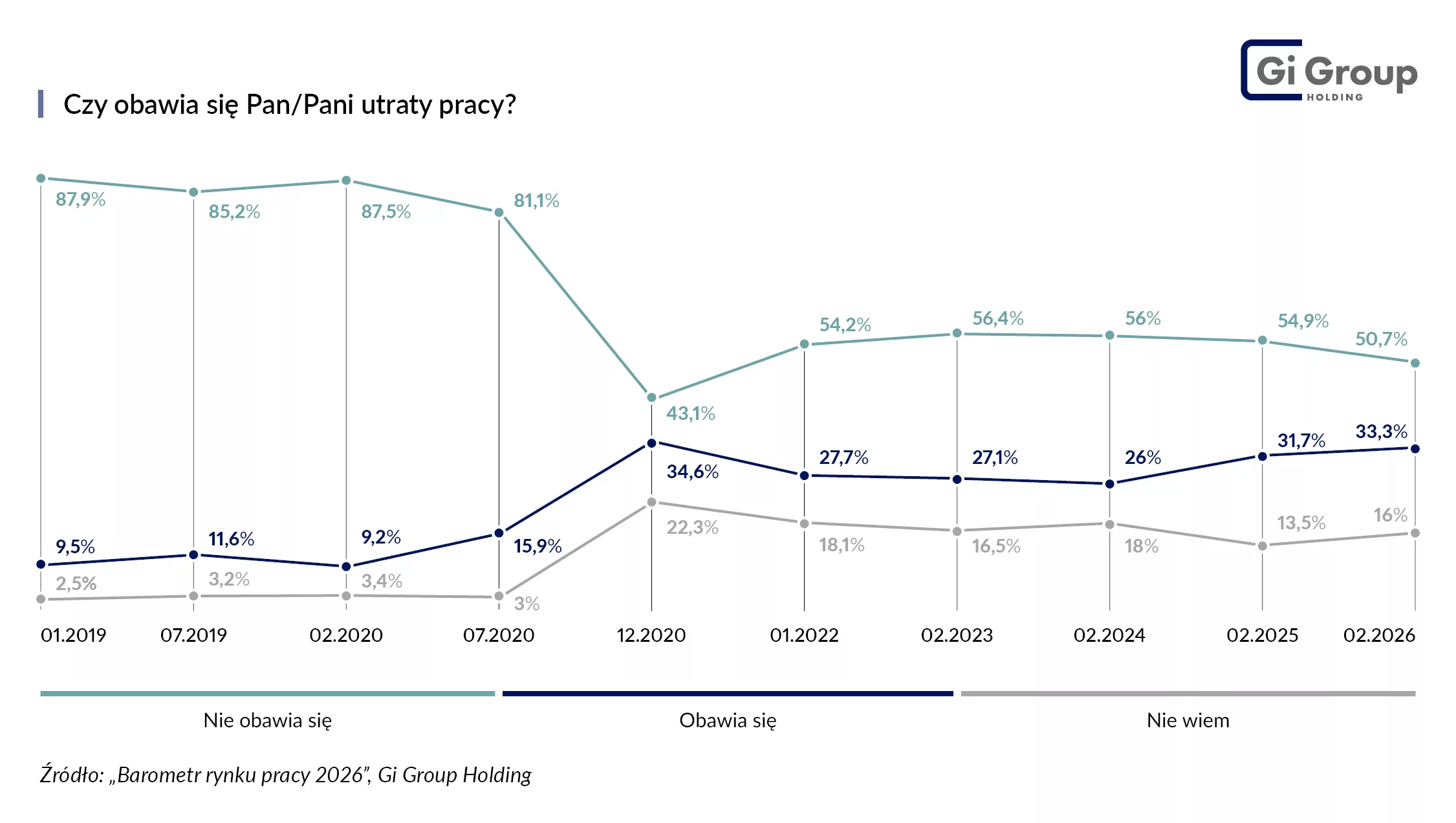

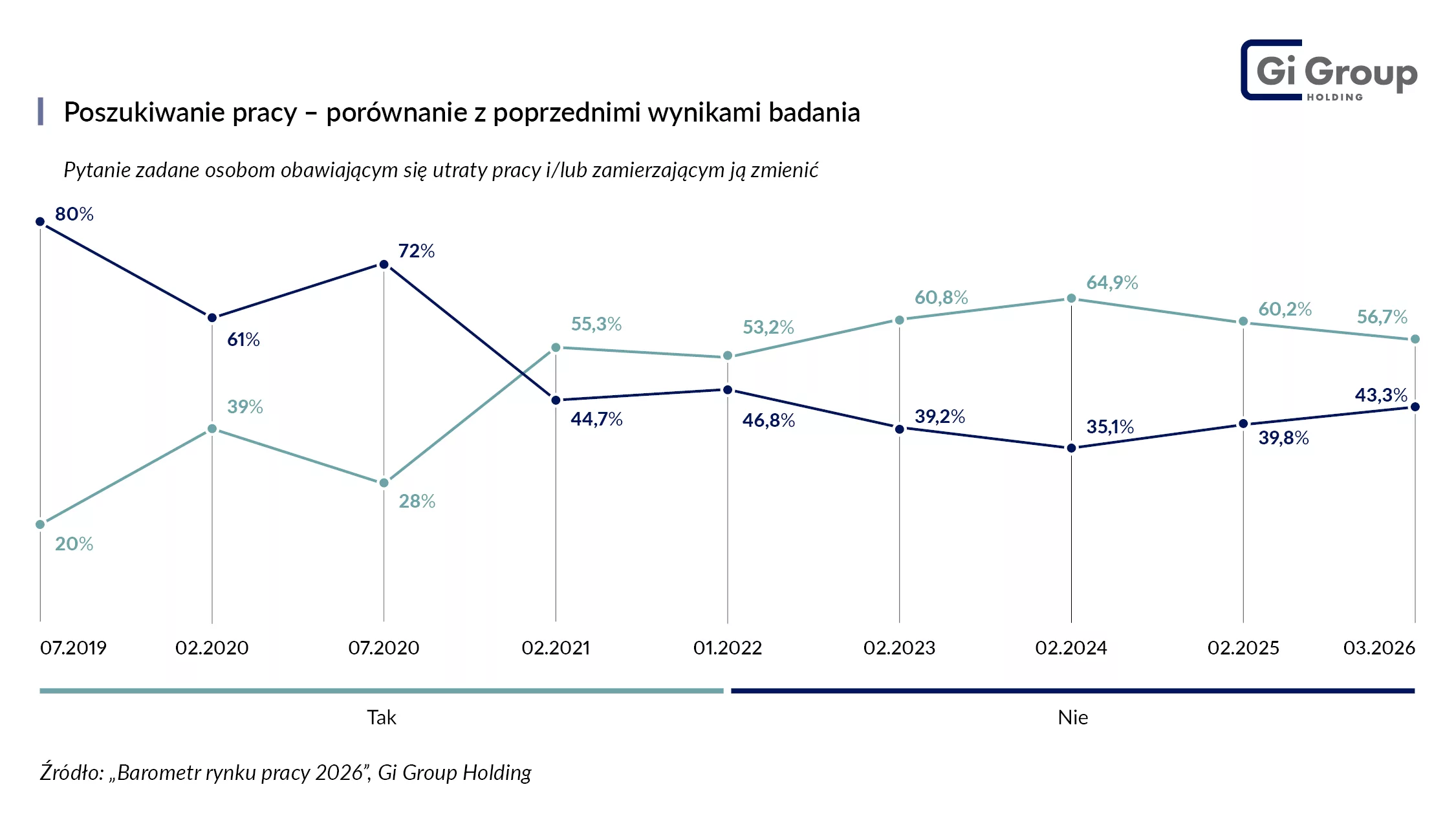

Co trzeci zatrudniony obawia się utraty pracy. Rynek pracy traci poczucie stabilności

Chociaż połowa Polaków nadal czuje się pewnie w swoim miejscu zatrudnienia, obawy o zawodową stabilność rosną – deklaruje je 33,3% pracujących. Niepewność przekłada się na gotowość do aktywnego poszukiwania nowej pracy i otwartość na przebranżowienie – wśród osób obawiających się utraty pracy aż 66% bierze pod uwagę zmianę zawodu, wynika z raportu „Barometr rynku pracy 2026” Gi Group Holding.

Wzrost obaw o utratę pracy a plany firm

Obawy o stabilność zatrudnienia wzrosły, szczególnie w porównaniu z sytuacją sprzed dwóch czy trzech lat. Obecnie mówi o nich 33,3% aktywnych zawodowo, podczas gdy jeszcze dwa lata temu było to 26%. Jednocześnie spadł odsetek osób, które są spokojne o swoją pracę – z 55% rok temu do 50,7% obecnie, wynika z ,,Barometru rynku pracy 2026” Gi Group Holding. Co istotne, niepewność coraz częściej dotyczy najbliższych miesięcy, a nie odległej przyszłości.

– Choć nadal większość Polaków czuje się stabilnie w swoim miejscu zatrudnienia, obawy rosną. Wiąże się to z ogólną niepewnością, wynika też z obserwacji rynku. Rosnące koszty działalności, w tym koszty pracy oraz nieprzewidywalność koniunktury sprawiają, że firmy ograniczają skalę rekrutacji, skupiając się na stanowiskach kluczowych z punktu widzenia efektywności – wyjaśnia Agnieszka Żak, Dyrektor ds. kluczowych klientów Gi Group.

Obecnie firmy ostrożnie podchodzą do planowania rekrutacji. Podobnie jak rok czy dwa lata temu najczęściej zamierzają utrzymać obecny poziom zatrudnienia, co deklaruje ponad 72,7% z nich. Zwiększenie etatów w najbliższym kwartale zapowiada 13,7% organizacji (rok wcześniej 16,7%), a dwukrotnie wzrósł odsetek przewidujących redukcje – z 4,9% rok temu do 9,8%. Nie są to dane alarmujące, jednak świadczą o dużej uważności firm i bardziej zachowawczym podejściu do rozbudowywania zespołów w warunkach rosnących kosztów i niepewnego otoczenia gospodarczego.

Najpewniej czują się pracownicy sektora publicznego oraz usług

Obawy przed utratą pracy są wyraźnie częstsze wśród kobiet. Deklaruje je 37,7% z nich, aż o 7 p.p. więcej w stosunku do ub. roku. Wśród mężczyzn odsetek ten jest nie tylko niższy (29%), ale też zmniejszył się w porównaniu z 2025 rokiem (o 3,6 p.p.).

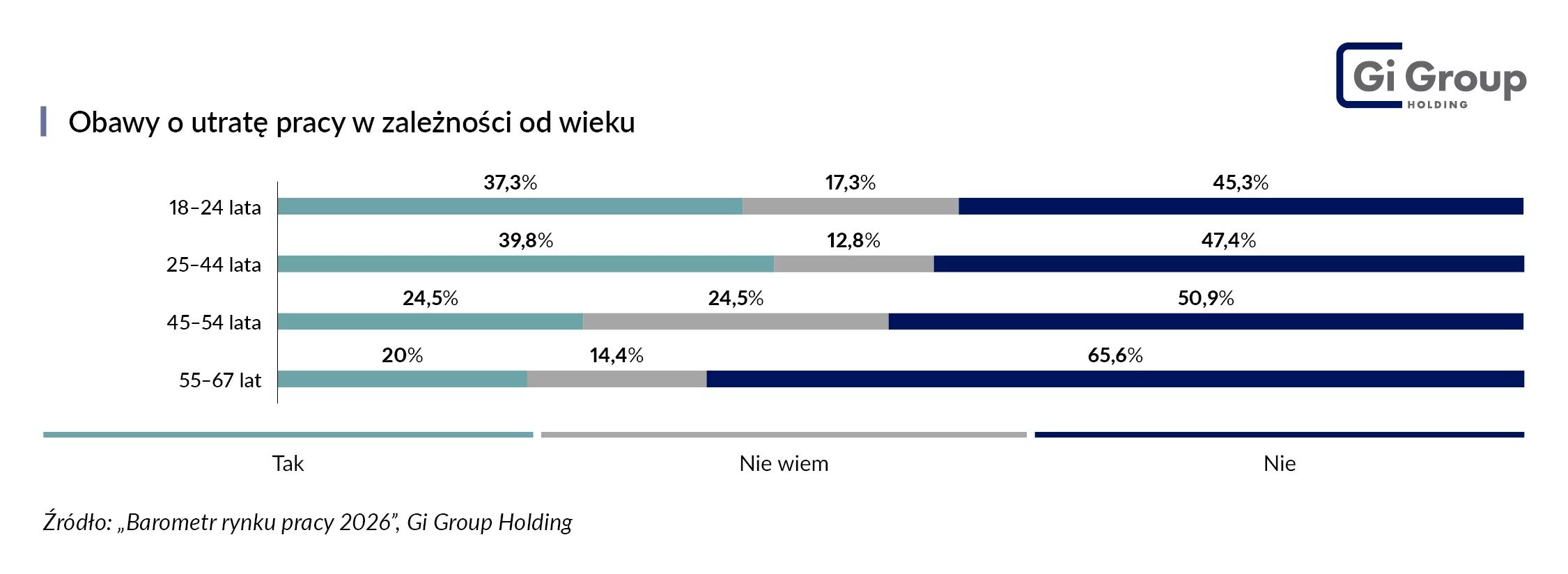

Najczęściej o zawodową stabilność martwią się są osoby w wieku 25‒44 lata, przy czym odsetek deklarujących takie obawy znacząco wzrósł w tej grupie– z 31% do prawie 40%. Częściej niepokoją się także osoby do 24 lat (37,3%). Najbezpieczniej czują natomiast się starsi pracownicy, powyżej 55 lat – aż 65,6% z nich nie obawia się utraty pracy, podczas gdy niepokoi się o to 20%. Wśród osób w wieku 45-54 lata wskaźniki te wynoszą odpowiednio 61% i 24,5%.

Podobnie jak rok temu, największą niepewność dotyczącą swojej sytuacji zawodowej odczuwają osoby zarabiające powyżej 10 tys. zł netto – obecnie wskazuje na nią 48,7% z nich. Najspokojniejsi są natomiast pracownicy osiągający dochody w przedziale 7–9,9 tys. zł netto. W tej grupie obawy deklaruje 22,6% badanych.

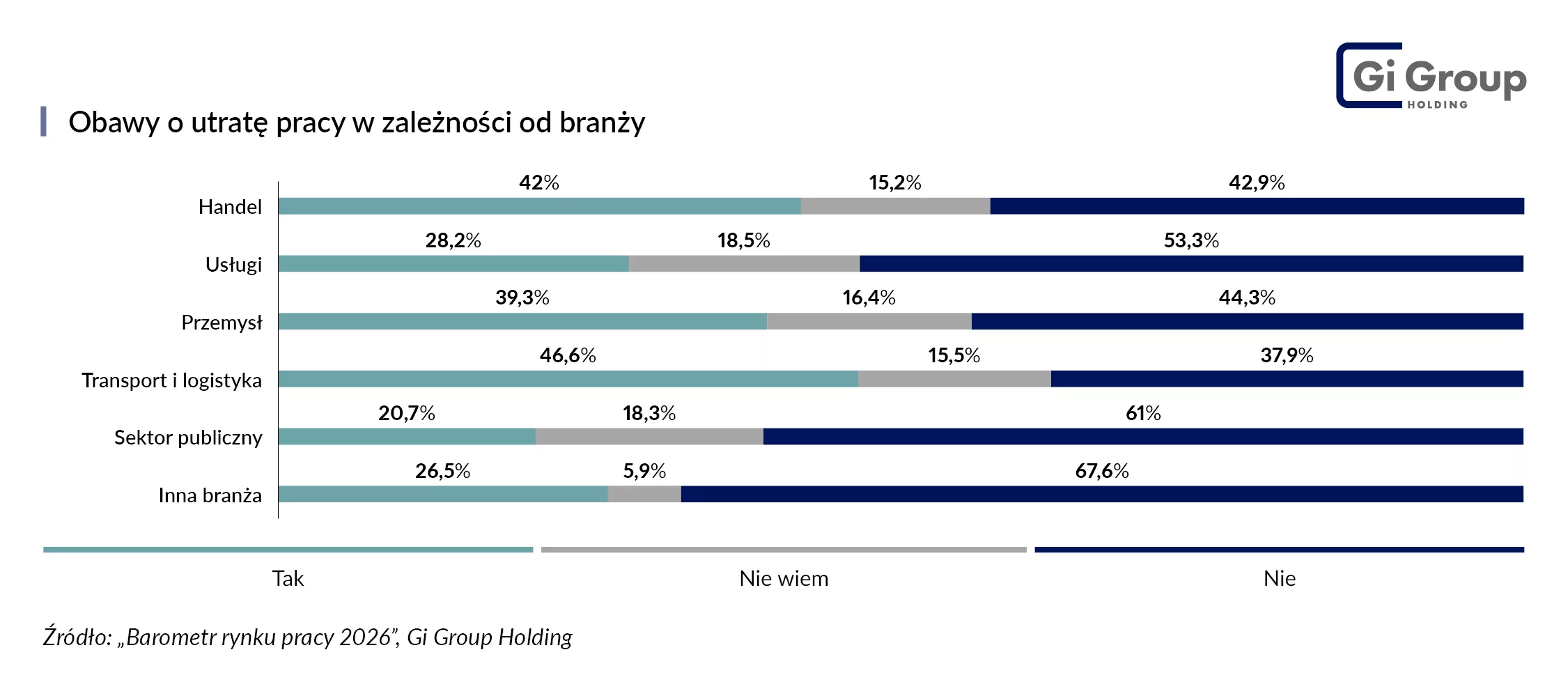

Z „Barometru rynku pracy” Gi Group Holding wynika, że niepokoją się głównie pracownicy transportu i logistyki (46,6%) oraz handlu (42%) i produkcji (39,3%). Najpewniej czują się natomiast pracujący w sektorze publicznym (20,7%) oraz w usługach (28,2%). To też jedyne branże, w których obawy są mniejsze w porównaniu z ubiegłym rokiem. Jeśli chodzi o poziom stanowiska, niepewność wzrosła niemal we wszystkich grupach, szczególnie wśród pracowników niższego szczebla (aż 40,4% wskazań). Wyjątkiem są starsi specjaliści, wśród których odsetek obawiających się spadł do 26,2%.

– Poziom obaw wyraźnie różni się w zależności od wieku, płci, stanowiska czy branży. Starsi pracownicy nie tylko czują się pewniej niż młodsi, ale także rzadziej niż rok temu odczuwają niepokój związany z utrzymaniem zatrudnienia. Bardziej widoczna jest również różnica między kobietami a mężczyznami. O ile w ubiegłym roku nastroje w obu grupach były zbliżone, o tyle dziś kobiety sygnalizują niepewność zdecydowanie częściej. Największą zmianę odnotowano w sektorze transportu i logistyki, gdzie udział osób obawiających się utraty pracy wzrósł o blisko 16 p.p. – komentuje Agnieszka Żak, Dyrektor ds. kluczowych klientów w Gi Group.

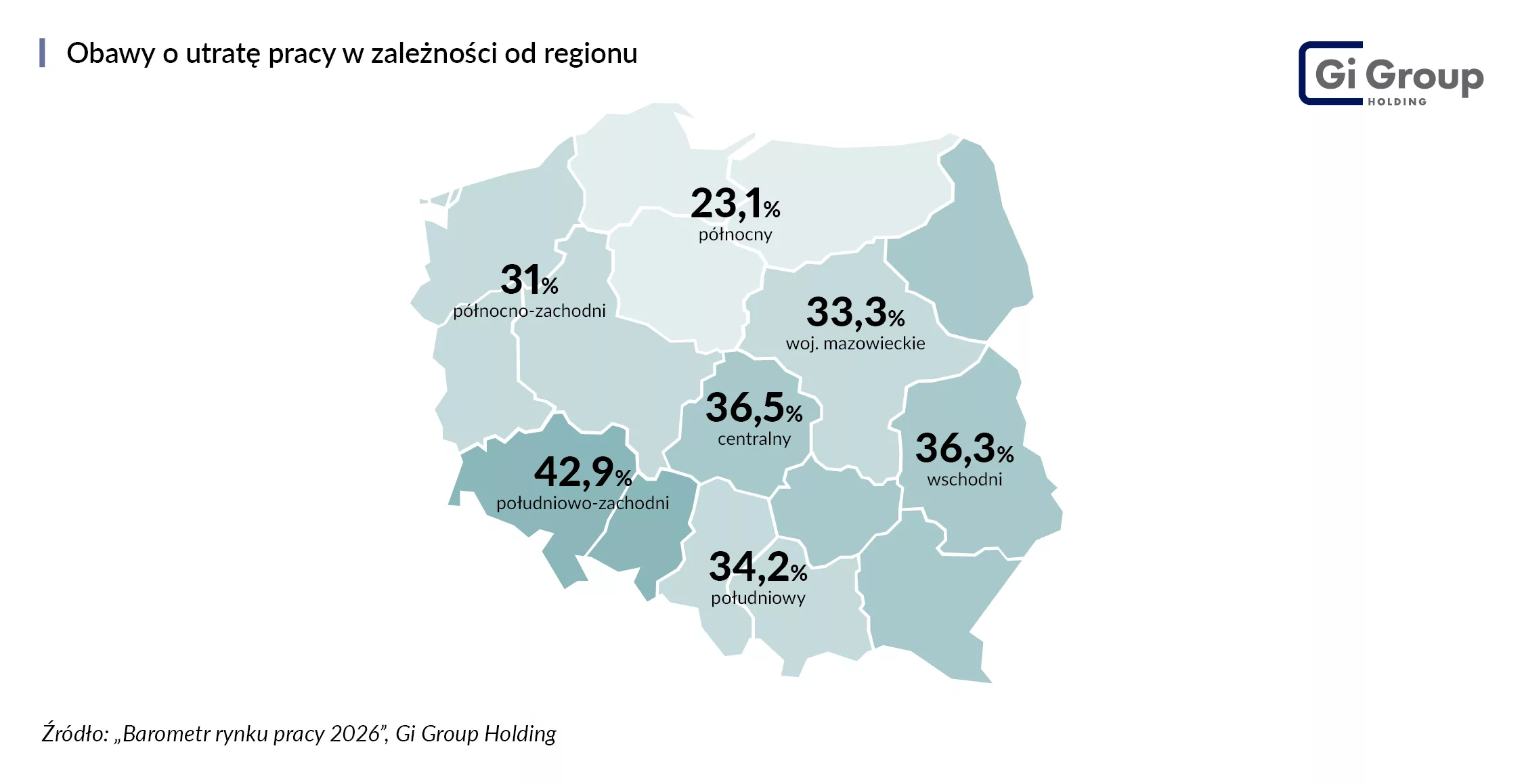

Najrzadziej utraty stanowiska boją się mieszkańcy regionu północnego (23%). Mniej obaw niż przed rokiem widać w regionie południowym – spadek z 40% do 34,2%. Najbardziej zaniepokojeni są natomiast mieszkańcy regionu południowo-zachodniego (43%) oraz centralnego (36,5%) i wschodniego (36,3%) – we wszystkich tych przypadkach wyższy niż rok temu.

Niepewność a poszukiwanie nowej pracy i gotowość na przebranżowienie

Wśród osób, które obawiają się utraty pracy lub zamierzają ją zmienić, odsetek aktywnie szukających nowego zajęcia, przewyższa udział tych, którzy nie zamierzają podjąć takich kroków (odpowiednio 56,7% i 43,4%). Proaktywność stopniowo jednak słabnie – pracownicy ostrożniej podejmują decyzje zawodowe, odkładając ewentualną zmianę zatrudnienia.

– Polacy uważniej analizują dziś za i przeciw zmianie pracy, jednak trend „brania spraw w swoje ręce” wydaje się trwały. Wynika to zarówno ze zmian pokoleniowych, jak i rosnącej elastyczności i zdolności adaptacji. Nie bez znaczenia są też doświadczenia z okresu pandemii, która zmieniła sposób wykonywania obowiązków zawodowych i pokazała, jak szybko mogą zmieniać się realia rynku pracy – komentuje Agata Naklicka, Regional Manager Grafton Recruitment.

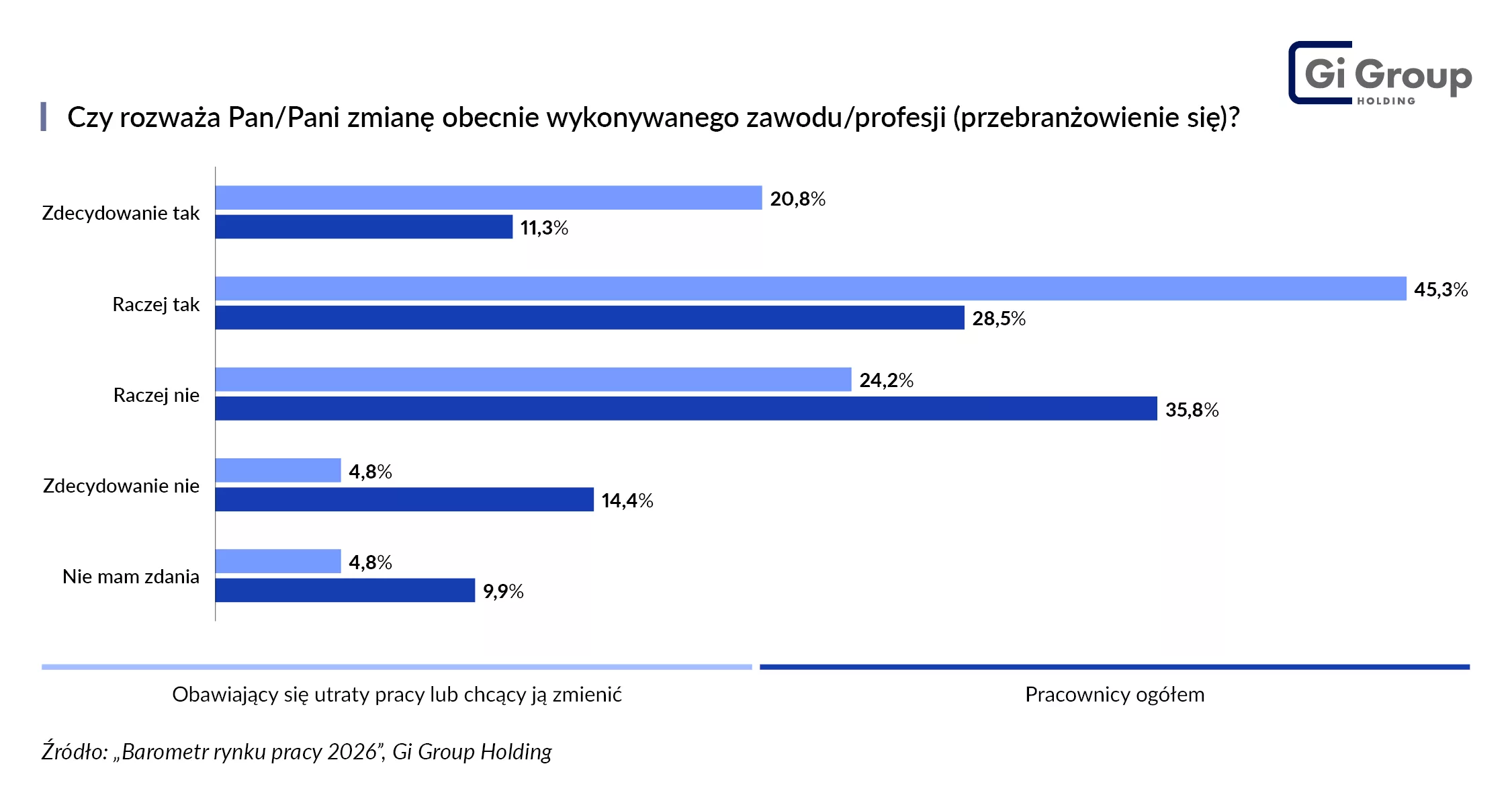

Pracownicy, którzy nie czują się pewnie, częściej myślą nie tylko o zmianie miejsca zatrudnienia, ale także o zmianie zawodu. W tej grupie podjęcie takich kroków rozważa aż 66% badanych. Dla porównania – wśród osób, które nie obawiają się utraty pracy lub nie planują jej zmienić, odsetek ten wynosi znacząco mniej – niespełna 40%, wynika z „Barometru rynku pracy” Gi Group Holding. Pokazuje to, że niepewność zatrudnienia może skłaniać do szerszego spojrzenia na swoją sytuację zawodową. W takim kontekście coraz większego znaczenia nabiera rozwój kompetencji, które zwiększają elastyczność na rynku pracy i pozwalają odnaleźć się w nowych obszarach zawodowych. Zgodnie z przewidywaniami Światowego Forum Ekonomicznego (raport „Future of Jobs”) do 2030 roku blisko 60% pracowników stanie przed koniecznością zdobycia nowych umiejętności lub zmiany kwalifikacji.

– Rozwój technologii sprawia, że zmienia się zapotrzebowanie na kompetencje – jedne role tracą na znaczeniu, a rośnie popyt na nowe specjalizacje i umiejętności. Oznacza to nie tylko konieczność ciągłego uczenia się, ale też zdobywania nowych kwalifikacji, a czasem także zmiany zawodu. Przebranżowienie przestaje być dziś sytuacją wyjątkową i staje się jednym ze sposobów budowania bezpieczeństwa zawodowego w zmieniających się realiach rynku. Potwierdzają to deklaracje osób, które nie czują się pewnie w obecnym miejscu pracy – w tej grupie aż 66% rozważa zmianę zawodu – podsumowuje Piotr Wajgielt, Executive Manager Wyser Executive Search.

Link do raportu: https://www.gigroupholding.com/polska/insights/barometr-rynku-pracy-2026/?utm_source=media&utm_medium=komunikat&utm_campaign=barometr_20

O raporcie:

„Barometr Rynku Pracy 2026” to już 20. edycja raportu przygotowywanego od 2014 roku. Został opracowany przez ekspertów Gi Group Holding na podstawie badań przeprowadzonych przez Agencję Badań Rynku i Opinii SW Research. Badanie wśród pracodawców zostało zrealizowane metodą CATI (25.02–09.03.2026 r.), a wśród pracowników metodą CAWI (23.02–03.03.2026 r.). Partnerami raportu są: Federacja Przedsiębiorców Polskich, Polskie Forum HR oraz Konfederacja Lewiatan.

Nvidia między euforią a sceptycyzmem inwestorów

Nvidia znów pokazała wyniki, które jeszcze niedawno mogłyby wystarczyć do wywołania kolejnej fali euforii na Wall Street. Przychody i zyski okazały się lepsze od oczekiwań, prognoza na bieżący kwartał wyraźnie przebiła konsensus, a segment centrów danych nadal rośnie w tempie imponującym nawet jak na spółkę będącą symbolem boomu na sztuczną inteligencję. Mimo to kurs akcji prawie nie drgnął. Ta chłodna reakcja rynku pokazuje, że inwestorzy przyzwyczaili się już do perfekcji i dziś nie pytają wyłącznie o to, czy AI będzie zmieniać gospodarkę, lecz także o to, ile tej przyszłości jest już w cenach akcji. Nvidia próbuje przekonywać, że sztuczna inteligencja wychodzi poza wielkie centra danych i zaczyna realnie zmieniać biznes, administrację oraz świat fizyczny. Coraz mocniej powraca jednak pytanie, czy w tej nowej, bardziej masowej fazie rozwoju AI spółka utrzyma swoją obecną dominację. Ten sceptycyzm widać również wśród polskich inwestorów indywidualnych, po raz pierwszy więcej osób spodziewa się spadków niż wzrostów cen akcji z segmentu AI.

Same liczby trudno nazwać rozczarowaniem. Przychody Nvidii wyniosły 81,6 mld dolarów i były o 85 proc. wyższe niż w analogicznym kwartale poprzedniego roku. Najważniejszy segment centrów danych przyniósł 75,2 mld dolarów przychodów, co oznacza wzrost o 92 proc. Dla firmy tej wielkości utrzymywanie takiego tempa rozwoju jest czymś wyjątkowym. Prognoza na kolejny kwartał (kończący się w lipcu 2026) wynosi około 91 mld dolarów, czyli wyraźnie więcej niż oczekiwane przez rynek 87 mld dolarów. Skorygowana marża brutto sięgnęła 75 proc., co pokazuje, że Nvidia nie tylko szybko rośnie, ale nadal potrafi bardzo dobrze zarabiać na tym wzroście. Zarząd podniósł także kwartalną dywidendę z 1 centa do 25 centów na akcję oraz zatwierdził kolejny skup akcji własnych o wartości 80 mld dolarów. To jasny sygnał wysłany do akcjonariuszy: firma chce dzielić się gotówką i podtrzymać zaufanie rynku, nawet jeśli powtórzenie spektakularnych wzrostów kursu z ostatnich lat będzie coraz trudniejsze.

Rynek oczekuje jednak od Nvidii coraz więcej. Spółka przez ostatnie lata przyzwyczaiła inwestorów do tego, że przebija prognozy, podnosi oczekiwania i pozostaje głównym beneficjentem globalnego wyścigu o infrastrukturę sztucznej inteligencji. Dlatego nawet bardzo dobre dane mogą dziś wywoływać ograniczoną reakcję kursu. Wycena akcji zaczęła przypominać bardzo wysoko zawieszoną poprzeczkę. By ponownie rozpalić entuzjazm, nie wystarczy już osiągnięcie świetnych wyników. Trzeba jeszcze przekonać rynek, że kolejne lata przyniosą równie szybki wzrost, a konkurencja nie odbierze spółce najważniejszej części rynkowego tortu.

Wyniki pokazały jednocześnie, że historia wzrostu Nvidii coraz mocniej wychodzi poza same układy graficzne. Przychody z segmentu sieciowego wyniosły 14,8 mld dolarów i były wyraźnie wyższe od oczekiwanych przez analityków 12,7 mld dolarów. To ważny sygnał, bo wraz z budową wielkich „fabryk sztucznej inteligencji” sama warstwa sieciowa staje się czymś więcej niż technicznym dodatkiem do procesorów graficznych. Jednocześnie na rynku coraz wyraźniej widać zwrot w stronę tzw. agentowej sztucznej inteligencji, czyli systemów AI zdolnych do bardziej samodzielnego wykonywania zadań. To kolejna warstwa obecnego boomu, bo AI przestaje być wyłącznie narzędziem odpowiadającym na pytania, a zaczyna działać jak cyfrowy pracownik wykonujący konkretne procesy. Nvidia nadal zajmuje pierwsze miejsce w tym wyścigu, ale na rynku procesorów silną pozycję mają także Intel i AMD. Nieprzypadkowo akcje obu tych spółek wzrosły w tym roku ponad dwukrotnie. Inwestorzy zaczęli dostrzegać, że wraz z rozwojem AI wartość będzie rozlewać się szerzej po całym rynku technologii obliczeniowych, a nie tylko po segmencie układów graficznych.

Kolejną falą może być fizyczna implementacja sztucznej inteligencji, czyli roboty, autonomiczne pojazdy, inteligentne maszyny i systemy działające w realnym świecie. To moment, w którym AI wychodzi z serwerowni, ekranów komputerów i aplikacji, a zaczyna trafiać do fabryk, magazynów, samochodów, szpitali czy urzędów. Dla Nvidii jest to ogromna szansa, ale także nowe wyzwanie. Im bardziej sztuczna inteligencja staje się technologią powszechną, tym więcej firm będzie próbowało przejąć część tego rynku. Dominacja w pierwszej fazie rewolucji AI nie musi automatycznie oznaczać równie silnej pozycji w każdej kolejnej fazie.

Ostrożniejsze podejście do AI widać także wśród polskich inwestorów indywidualnych. Po wielu kwartałach, w których sztuczna inteligencja była niemal synonimem wzrostu, nastroje zaczynają się wyraźnie chłodzić. Najnowszy raport eToro Puls Inwestora Indywidualnego pokazuje, że tylko 26 proc. Polaków oczekuje wzrostu cen akcji spółek związanych z AI w 2026 roku, podczas gdy jeszcze w I kwartale 2025 roku było to 33 proc. Co ważniejsze, po raz pierwszy więcej inwestorów spodziewa się spadków niż wzrostów w tym segmencie — odpowiednio 29 proc. wobec 26 proc. To istotna zmiana, szczególnie na tle globalnym, gdzie optymiści nadal mają przewagę. Podobne ochłodzenie widać w podejściu do największych amerykańskich spółek technologicznych. Obecnie 43 proc. polskich inwestorów uważa, że „Magnificent 7” poradzi sobie w 2026 roku lepiej niż szeroki rynek, podczas gdy na początku 2025 roku było to 52 proc.

W kontekście Nvidii oznacza to, że nawet bardzo dobre wyniki finansowe mogą już nie wystarczać do utrzymania jednoznacznie pozytywnej narracji. Rynek zaczyna zadawać trudniejsze pytania. Nie tylko o to, czy sztuczna inteligencja zmieni gospodarkę, bo co do tego inwestorzy mają coraz mniej wątpliwości. Kluczowe staje się pytanie, kto najwięcej na tej zmianie zarobi i czy obecne wyceny nie zakładają już zbyt dużej części przyszłego wzrostu. Nvidia nadal pozostaje w centrum rewolucji AI, ale inwestorzy coraz wyraźniej odróżniają wiarę w technologię od bezwarunkowej wiary w dalszy wzrost każdej spółki z nią związanej. A wraz z dojrzewaniem rynku sztucznej inteligencji kapitał może coraz częściej płynąć także do spółek dostarczających sieci, procesory, pamięci, energię, oprogramowanie, robotykę i infrastrukturę potrzebną do działania AI w realnej gospodarce.