- Rynki świętowały zakończenie konfliktu w Cieśninie Ormuz, ale… gospodarka nie odczuje od razu ulgi z tego powodu – a dla większości gospodarstw domowych, przedsiębiorstw i rządów sytuacja może się nawet jeszcze pogorszyć, zanim nastąpi poprawa. Fizyczne ponowne otwarcie to proces trwający wiele miesięcy, a nie natychmiastowa zmiana. Porozumienie między USA a Iranem oraz 60-dniowe zawieszenie broni stanowią znaczący punkt zwrotny, ale są one jedynie ramami deeskalacji, a nie ostatecznym rozstrzygnięciem. Normalizacja będzie przebiegać powoli, z trudnościami i będzie odwracalna, a rynki z wyprzedzeniem zdyskontowały już dobre wiadomości, zanim opóźnienia w przekazywaniu informacji osiągnęły nawet swój szczyt. Samo rozminowywanie cieśniny zajmuje od 30 do 50 dni. Następna kwestia – ruch handlowy powróci tylko w takim tempie, na jakie pozwoli zaufanie armatorów – precedens z 1988 r. dotyczący konfliktu irańsko-irackiego pokazuje, że przywrócenie normalnych warunków zajęło ponad trzy miesiące, nawet przy eskorcie marynarki wojennej USA. W naszym scenariuszu bazowym 65% zakłóconych dostaw na poziomie 4–5 milionów b/d zostanie przywrócone w ciągu trzech miesięcy, a 80% w ciągu czterech, a przy pełnej normalizacji – do końca roku. Korytarz zostanie ponownie otwarty w ramach kontrolowanej, a nie swobodnej, żeglugi. Jakiekolwiek potknięcie w negocjacjach nuklearnych lub nieprzestrzeganie zawieszenia broni w Libanie spowoduje ponowne uruchomienie zegara.

- Ceny energii spadają, ale… inflacja osiągnie szczyt później, niż przewidują rynki – to nie koniec wzrostu jej cen!. Cena ropy Brent ustabilizuje się na poziomie około 80 USD/bbl w III kwartale, po czym spadnie do 75 USD/bbl w IV kwartale i 67 USD/bbl do końca 2027 r. Wcześniejsze wzrosty cen energii nadal odbijają się na łańcuchach dostaw, rachunkach za media i czynszach. Ogólny wskaźnik CPI w USA wyniesie średnio 3,3% w 2026 r., a bazowy CPI osiągnie szczyt na poziomie 3,1% w IV kwartale; inflacja w strefie euro osiągnie szczyt na poziomie około 3,4% w IV kwartale, a następnie wyniesie średnio 3,1% w 2026 r. Wzrost płac realnych osiągnie wartość dodatnią dopiero w I kwartale 2027 r. Rynki, które już dziś wyceniają dezinflację, wyprzedzają dane o co najmniej dwa kwartały.

- Wstrząs uderza w każdy bilans – ale to Europa odczuwa najwyższe koszty. Stany Zjednoczone amortyzują ten cios dzięki przewagom strukturalnym: jako eksporter netto energii czerpią korzyści z poprawy warunków handlu dzięki wyższym przychodom z wydobycia i wpływom budżetowym, podczas gdy ulgi podatkowe łagodzą skutki dla gospodarstw domowych, a inwestycje napędzane sztuczną inteligencją podtrzymują nakłady kapitałowe przedsiębiorstw. Europa nie ma takich czynników równoważących. Rządy w całej strefie euro przeznaczyły od początku roku zaledwie 12 mld EUR (na amortyzowanie wstrząsu kosztów energii) czyli 0,1% PKB – a jedyną kotwicą popytu na skalę całej Unii są niemieckie bodźce w zakresie obronności i infrastruktury. Gospodarstwa domowe borykają się z ostrzejszym i bardziej długotrwałym spadkiem siły nabywczej: rachunki za energię stanowią w Europie zdecydowanie większą część dochodu rozporządzalnego niż w USA, ekspozycja na kredyty hipoteczne o zmiennym oprocentowaniu jest wyższa (w Wielkiej Brytanii i Holandii, ale tez w Polsce), zaufanie konsumentów nie powróciło do poziomu sprzed wojny, a realna siła nabywcza pozostanie ograniczona przez większą część 2026 roku. W przypadku przedsiębiorstw ulga w kosztach energii, najbardziej widoczna w sektorach transportu i petrochemii, gdzie paliwo stanowi 25–40% kosztów operacyjnych, bezpośrednio zderza się z tą luką popytową. Zdolność do ustalania cen stanowi linię podziału: linie lotnicze i markowe firmy farmaceutyczne mogą bronić marż poprzez naliczanie dopłat; producenci OEM z branży motoryzacyjnej i producenci leków generycznych nie są w stanie tego zrobić. Koszty czynników produkcji spadają, ale wydatki na wynagrodzenia pozostaną na wysokim poziomie aż do 2027 r., a Łączna płynność spółek notowanych na giełdzie zmalała o 3%, do 36,7 bln EUR. Jakiekolwiek ponowne zaostrzenie konfliktu spowodowałoby jednoczesne ponowne pojawienie się wszystkich trzech presji – ponowny wzrost kosztów czynników produkcji, podczas gdy gospodarstwa domowe wciąż próbują sobie radzić z pierwszą falą następstw wojny, a przestrzeń fiskalna jest wyczerpana – przy czym Europa będzie bardziej narażona ze względu na wyższą energochłonność, większą otwartość handlową oraz brak przestrzeni na dalsze wsparcie fiskalne.

- Dla banków centralnych ryzyko popełnienia błędu w polityce pieniężnej jest najwyższe od 2022 r. Oczekiwać można, że zarówno Fed, jak i EBC przeprowadzą jeszcze jedną podwyżkę stóp w drugiej połowie roku – Fed prawdopodobnie we wrześniu, gdy bazowy wskaźnik CPI przekroczy 3%, a EBC przed końcem roku – zanim dezinflacja otworzy drogę do obniżek stóp w drugiej połowie 2027 r. Oba banki stoją przed problemem spójności czasowej, ponieważ presja inflacyjna szybko osłabnie, podczas gdy ich uzależnienie od danych opartych na wskaźnikach retrospektywnych (z przeszłości) nadal będzie uzasadniać zacieśnianie polityki pieniężnej aż do IV kwartału. Nadmierne zacieśnienie polityki pieniężnej w kontekście i tak już kruchych warunków dla gospodarstw domowych i przedsiębiorstw pozostaje prawdopodobnym – i niedocenianym – scenariuszem dla obydwu banków. Jednak Stany Zjednoczone zachowują większą dynamikę wzrostu gospodarczego, która pozwala im poradzić sobie z dalszym zacieśnieniem, podczas gdy wzrost gospodarczy w strefie euro jest już kruchy.

- W przypadku rynków kapitałowych sygnałem są rotacja i zyski z carry (jako strategia / dochód z utrzymywania pozycji), a nie zmiana wyceny. Rynek akcji nigdy nie wycenił tego konfliktu jako wstrząsu systemowego – indeks MSCI US wzrósł o 8%, a MSCI Europe o 5% od początku roku – więc w przypadku dobrych wiadomości potencjał wzrostowy jest niewielki, natomiast w przypadku złych wiadomości istnieje znaczna przestrzeń do spadku. Wyceny plasują się w 85. percentylu, a zyski w 92. percentylu (MSCI World, dane z ostatnich 20 lat); spadek o 5–10% w okresie letnim jest prawdopodobny. W obliczu szerokiego wzrostu cen akcji Preferowane jest przesunięcie w kierunku Europy, sektorów cyklicznych i wrażliwych na ceny energii, zamiast szerokiego rajdu wzrostowego. Jeśli chodzi o rynek kredytowy, spready EUR IG na poziomie 77 pb i US IG na poziomie 72 pb są bliskie historycznych minimów; umowa wspiera strategię carry, zamiast otwierać przestrzeń do dalszego zawężania spreadów. Na rynku stóp procentowych krótki koniec i środkowy odcinek krzywych europejskich oferują najbardziej atrakcyjny potencjał ponadprzeciętnych wyników (35 pb na krótkim końcu, 20 pb na środkowym), podczas gdy długie końce pozostają podatne na podaż fiskalną — scenariusz bull steepening, a nie równoległego spadku rentowności. Na rynkach prywatnych poprawa będzie widoczna raczej w aktywności — lepsze wyjścia z inwestycji i łatwiejsze refinansowania — a nie w wycenach..

- Dominującą narracją jest ulga. Nie oznacza to jednak, że zagrożenia zniknęły. Rynki zdyskontowały „premię pokoju” z wyprzedzeniem, czego nie potwierdziły jeszcze dane makroekonomiczne. Inflacja najpierw się pogorszy, zanim zacznie się poprawiać. Presja na gospodarstwa domowe i finanse publiczne utrzyma się co najmniej do 2026 r. Ponadto porozumienie pozostaje warunkowe — zależy od negocjacji nuklearnych oraz wielostronnego zawieszenia broni, które historycznie było trudne do utrzymania. Asymetria ryzyka jest niekomfortowa: potencjalne wzrosty w przypadku dobrych informacji są ograniczone, natomiast spadki przy złych mogą być szybkie, chaotyczne i silnie skorelowane. Koszt spóźnionej reakcji byłby znacznie wyższy niż koszt zachowania ostrożności.

Jak porozumienie wpływa na ocenę perspektyw gospodarczych?

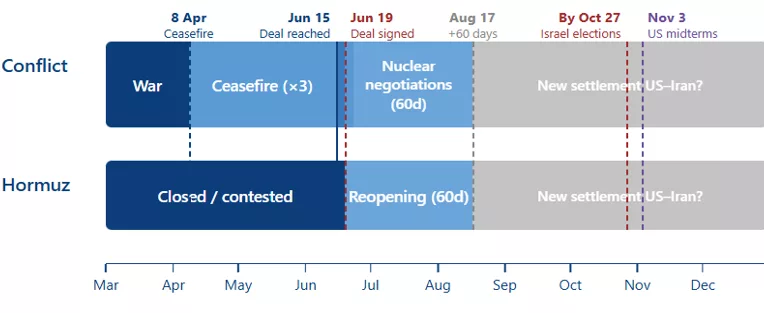

Stany Zjednoczone i Iran osiągnęły porozumienie tymczasowe, które ma zostać podpisane 19 czerwca, wprowadzając 60-dniowe zawieszenie broni i torując drogę do ponownego otwarcia Cieśniny Ormuz. Po czterech miesiącach zakłóceń, które wstrząsnęły rynkami energii i skłoniły banki centralne do wznowienia zacieśniania polityki pieniężnej, ogłoszenie to stanowi znaczący punkt zwrotny, zmniejszając ryzyko wzrostu cen energii i inflacji. Porozumienie to najlepiej postrzegać jako ramy do stopniowego łagodzenia napięć, a nie jako ostateczne rozstrzygnięcie. Ustanawia ono 60-dniowe zawieszenie broni na wielu frontach regionalnych, tworząc okazję do negocjacji w sprawie irańskiego programu jądrowego oraz szerszych ustaleń geopolitycznych. Kluczowym postanowieniem jest przyznanie tymczasowego pozwalenia Iranowi na swobodną sprzedaż ropy w tym okresie, co oznacza potencjalny szybki wzrost eksportu w stosunku do obecnych, ograniczonych poziomów, nawet przy braku pełnego zniesienia sankcji. Porozumienie przewiduje również stopniowe znoszenie sankcji, uzależnione od przestrzegania warunków i postępów w negocjacjach. Chociaż dokładna kolejność działań pozostaje niejasna, stanowisko Stanów Zjednoczonych wydaje się wiązać jakiekolwiek trwałe zniesienie sankcji z weryfikowalnymi zobowiązaniami dotyczącymi działań jądrowych Iranu. Warunek ten wiąże się ze znacznym ryzykiem dla wdrożenia porozumienia, ponieważ opóźnienia lub komplikacje w negocjacjach mogą szybko zniweczyć cały proces. Jednocześnie porozumienie formalnie uwzględnia deeskalację na wszystkich aktywnych frontach, w tym w Libanie, chociaż sami uczestnicy uznali ten aspekt za jeden z najbardziej kruchych elementów porozumienia. Z perspektywy rynku energetycznego porozumienie zawiera kilka ważnych postanowień. Oczekiwać można, że Cieśnina Ormuz zostanie ponownie otwarta od 19 czerwca po zakończeniu operacji rozminowywania, podczas gdy w pierwszych godzinach po ogłoszeniu porozumienia prezydent Trump wskazał, że ruch powróci na zasadzie „bezpłatnego przejazdu”; Iran zasygnalizował jednak później, że zamierza pobierać „opłaty za usługi” od statków przepływających przez ten szlak wodny, co pozostawia Teheranowi pewien wpływ na sytuację w cieśninie. Nie jest jeszcze jasne, jaką formę przybiorą te opłaty, ale rozważa się wprowadzenie opłat środowiskowych.

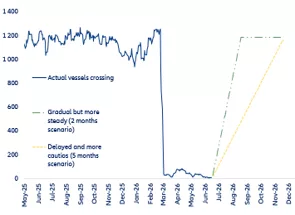

Rysunek 1: Potencjalny harmonogram wydarzeń do końca roku

Źródło: Allianz Research

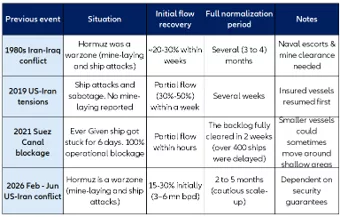

Co jest istotne dla trwałości obowiązywania porozumienia? Trwałość porozumienia będzie zależała przede wszystkim od jego wdrożenia w ciągu pierwszych 60 dni. Szczególnie ważne będzie monitorowanie czterech wskaźników. Po pierwsze, postępy w zakresie bezpieczeństwa morskiego, a zwłaszcza tempo operacji rozminowywania, których zakończenie może zająć od 30 do 50 dni, zanim szlaki żeglugowe zostaną uznane za w pełni operacyjne. Po drugie, tempo, w jakim zostanie wznowiony ruch handlowy przez Cieśninę Ormuz (statki wpływające i wypływające), co ostatecznie zależy od poziomu zaufania w sektorze oraz gwarancji bezpieczeństwa udzielonych armatorom. Po trzecie, zmiany wysokości składek ubezpieczenia od ryzyka wojennego oraz stawek frachtowych, które będą wczesnym sygnałem wskazującym, czy armatorzy i czarterujący uznają sytuację bezpieczeństwa za wystarczająco stabilną, by wznowić regularną działalność. Wreszcie postępy w negocjacjach dotyczących irańskiego programu jądrowego oraz utrzymanie zawieszenia broni na innych frontach regionalnych, w tym w Libanie, ponieważ pozostają one kluczowymi warunkami politycznymi leżącymi u podstaw porozumienia. Doświadczenia historyczne wskazują, że przywrócenie zaufania przebiega wolniej niż przywrócenie fizycznego dostępu. Po zawieszeniu broni między Iranem a Irakiem w 1988 r. przywrócenie ruchu handlowego zajęło kilka tygodni pomimo wysłania eskorty marynarki wojennej USA, natomiast powrót do normalnych warunków operacyjnych trwał ponad trzy miesiące (patrz rysunek 2A). Oznacza to, że nawet w sprzyjającym scenariuszu przepustowość cieśniny może nie powrócić do poziomu sprzed kryzysu przed IV kwartałem (rys. 2B). Okresy względnego spokoju będą zatem prawdopodobnie przerywane krótkotrwałymi incydentami z użyciem siły, a kluczowym sprawdzianem będzie to, czy uda się ograniczyć takie epizody. Ostatecznie trwałość porozumienia będzie mierzona nie brakiem incydentów związanych z bezpieczeństwem, ale zdolnością stron do zapobiegania eskalacji pojedynczych zakłóceń, które mogłyby doprowadzić do ponownego zamknięcia korytarza morskiego obsługującego około jednej piątej światowego zapotrzebowania na ropę.

Rysunki 2A i 2B: Historyczne punkty odniesienia dotyczące ożywienia ruchu morskiego na Bliskim Wschodzie oraz scenariusze ożywienia ruchu statków* przez Cieśninę Ormuz

Źródło: Bloomberg, Allianz Research. *Ruch: liczba statków przepływających przez Cieśninę Ormuz (7-dniowa średnia krocząca)

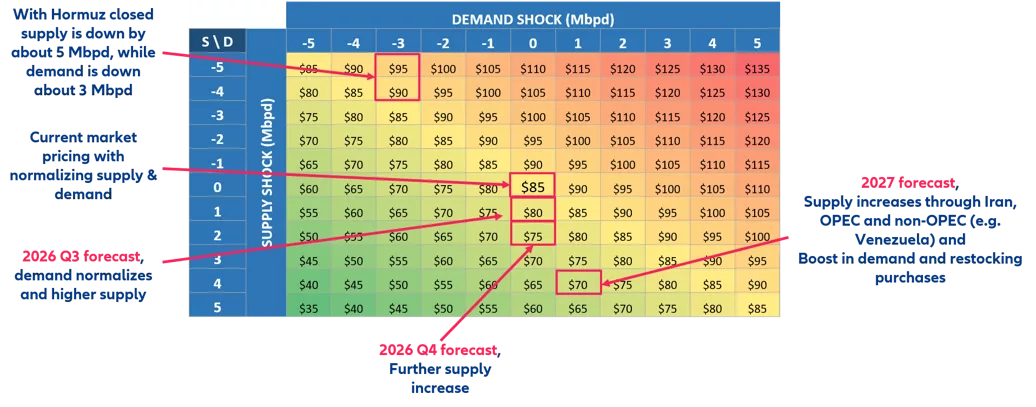

W perspektywie do końca roku w Allianz Trade spodziewamy się stopniowej normalizacji przepływów handlowych ropy i gazu, a nie natychmiastowego powrotu do warunków sprzed konfliktu. Wynika to zarówno z obecnych ograniczeń zapasowych, jak i czasu potrzebnego do pełnego wznowienia produkcji w Zatoce Perskiej oraz logistyki transportu morskiego. W międzyczasie częściowe przekierowanie przepływów, wyższy eksport ze Stanów Zjednoczonych, Kanady, Rosji i Ameryki Łacińskiej, w połączeniu z uwolnieniem rezerw strategicznych i umiarkowanym spadkiem popytu, nadal będą kompensować znaczną część zakłóceń w dostawach. Większość rzeczywistej luki podażowej zostanie zniwelowana w ciągu trzech do czterech miesięcy, przy czym około 65% brakującej podaży zostanie przywrócone w ciągu trzech miesięcy, a blisko 80% w ciągu czterech miesięcy. Co najważniejsze, brak bezpośredniego zniszczenia infrastruktury naftowej i gazowej zapobiega przekształceniu się zakłóceń w długotrwały strukturalny szok podażowy. Obecnie w Allianz Trade spodziewamy się, że średnia cena ropy Brent wyniesie 80 USD/bbl w III kwartale 2026 r., gdy początkowy szok podażowy częściowo ustąpi. Obecnie rynek absorbuje zakłócenie netto po stronie podaży na poziomie około 4–5 mb/d, podczas gdy utrzymuje się spadek popytu o około 2–3 mb/d, szczególnie w gospodarkach azjatyckich, które najbardziej ucierpiały z powodu niedoboru podaży i podwyższonych cen. Te dwie siły równoważą się w III kwartale: odbudowa podaży ma charakter spadkowy, ale równoczesne ożywienie popytu ogranicza potencjał spadkowy. W efekcie netto ceny ustabilizują się na poziomie około 80 USD/bbl, gdy rynek dostosuje się do sytuacji, w której ryzyko przedłużającego się zamknięcia cieśniny Ormuz zostało wyeliminowane – przynajmniej na razie. Do IV kwartału 2026 r. ceny ropy powinny dalej spaść do 75 USD/bbl, ponieważ normalizacja podaży przewyższy tempo ożywienia popytu. Zakłada się, że producenci z Zatoki Perskiej, pragnący odzyskać udział w rynku i przychody po miesiącach wstrzymania wydobycia, przywrócą produkcję w tempie nieco przewyższającym ożywienie konsumpcji, co spowoduje, że bilans kwartalny przechyli się w stronę niewielkiej nadwyżki. Oczekuje się również, że warunki na rynku gazu ziemnego ulegną złagodzeniu dla europejskich i azjatyckich nabywców z regionu „ ”, a ceny w 2026 r. wyniosą średnio 43 EUR/MWh. Korygujemy również naszą prognozę średniej rocznej ceny ropy na rok 2027 do 70 USD/bbl – odzwierciedlając rynek charakteryzujący się strukturalnie większą podażą. Na rynek może trafić około 4 mbpd dodatkowej produkcji: połączenie powrotu produkcji irańskiej do poziomów bliskich historycznym maksimom, wycofywania przez OPEC pozostałych dobrowolnych cięć w miarę ustępowania sytuacji kryzysowej w zakresie podaży oraz wzrostu produkcji spoza OPEC ze strony Stanów Zjednoczonych i Wenezueli. Po stronie popytu wzrost konsumpcji o 1 mb/d równoważy część gwałtownego wzrostu podaży: ożywia się globalna aktywność gospodarcza, odbija się azjatycki popyt przemysłowy, a co najważniejsze, zakrojone na szeroką skalę uzupełnianie zapasów przez rafinerie i podmioty zarządzające rezerwami strategicznymi zapewnia trwałe wsparcie dla popytu fizycznego. W rezultacie mamy do czynienia z sytuacją dobrej podaży, ale nie z „nadmierną nadwyżką”, co utrzymuje cenę ropy Brent w przedziale od wysokich 60 do połowy 70, przy czym głównym ryzykiem jest większy niż oczekiwano wzrost podaży.

Do czasu pełnego przywrócenia transportu przez Cieśninę Ormuz (w obie strony) oraz wznowienia produkcji ropy i gazu (pod koniec roku) czynniki łagodzące będą nadal odgrywać rolę, tj. spadek popytu przyczyniający się do spowolnienia wyczerpywania się światowych rezerw, podczas gdy fiskalne środki wsparcia będą miały na celu złagodzenie szoku inflacyjnego. Spadek popytu stopniowo przyczynia się do przywrócenia równowagi na rynkach. Obecnie spadek popytu na ropę wynosi około 2,5 mbpd, choć w dużej mierze odzwierciedla to bezpośrednie skutki zakłóceń wynikających z eskalacji konfliktu na Bliskim Wschodzie. Zakładając stopniowe ponowne otwarcie gospodarki począwszy od czerwca oraz normalizację przepływów handlowych w ciągu najbliższych czterech miesięcy, średni spadek popytu zmniejszyłby się do około 0,4 mbpd w całym 2026 r., pozostając zasadniczo zgodnym ze scenariuszem globalnego spowolnienia gospodarczego, a nie recesji.

Wykres 3: Prognoza cen ropy Brent oparta na wstrząsach popytowych i podażowych

Źródło: Allianz Research

Dobrą wiadomością jest to, że szok energetyczny nie zostanie w pełni przeniesiony na gospodarkę, co ogranicza stagflacyjny charakter obecnego kryzysu. Najszybsze przeniesienie kosztów następuje zazwyczaj poprzez ceny czynników produkcji w przemyśle i usługach, a także ceny producentów związane z energią, przy czym skutki osiągają szczyt w ciągu około dwóch do sześciu miesięcy od pierwotnego szoku. W ciągu kolejnych sześciu do dwunastu miesięcy presja inflacyjna stopniowo się nasila, ponieważ przedsiębiorstwa przenoszą wyższe koszty energii i transportu na łańcuchy dostaw, powodując wzrost cen producentów dóbr pośrednich i konsumpcyjnych, a także cen sprzedaży przemysłowej i detalicznej. Prawdopodobnie uda się uniknąć najbardziej trwałych skutków, tj. wzrostu inflacji bazowej, cen dóbr konsumpcyjnych, oczekiwań inflacyjnych oraz wynagrodzeń wynikających z negocjacji.

W Stanach Zjednoczonych nadal spodziewamy się utrzymania tempa wzrostu PKB na poziomie +2,0% dzięki sprzyjającej polityce fiskalnej, znacznym inwestycjom związanym ze sztuczną inteligencją oraz pozytywnym efektom majątkowym. Ponieważ Stany Zjednoczone są eksporterem netto energii, ich gospodarka czerpie korzyści z pozytywnego szoku warunków handlu, który wspiera dochód zagregowany, przy czym wzrost dochodów w sektorze wydobywczym przynosi korzyści niektórym gospodarstwom domowym oraz rządowi w postaci wyższych wpływów. Niemniej jednak wzrost inflacji ma negatywny wpływ netto na amerykańskie gospodarstwa domowe, których zagregowany realny dochód rozporządzalny spadł w II kwartale, ale polityka fiskalna jest sprzyjająca, a ulgi podatkowe w pierwszej połowie 2026 r. zapewniają częściową kompensację. Ponadto wysokie wyceny akcji zachęcają gospodarstwa domowe do mniejszego oszczędzania w celu wyrównania wydatków na towary inne niż energetyczne. Tymczasem po stronie przedsiębiorstw plany dotyczące nakładów inwestycyjnych pozostają solidne w obliczu silnego popytu na sprzęt i oprogramowanie biznesowe związane ze sztuczną inteligencją. Rozwój sztucznej inteligencji i produkcja przemysłowa są stosunkowo odporne na wysokie światowe ceny energii dzięki obfitym dostawom gazu i niskim cenom energii elektrycznej dla przemysłu w ramach programu „ ”, choć wąskie gardła w łańcuchach dostaw w globalnym sektorze elektronicznym budzą obawy. Najnowsze badania koniunktury wskazują, że ekspansja amerykańskiego sektora produkcyjnego prawdopodobnie utrzyma się w nadchodzących miesiącach. Jeśli chodzi o inflację, w Allianz Trade spodziewamy się, że ogólny wskaźnik CPI wyniesie +3,3% w 2026 r. Oczekuje się, że inflacja energetyczna zacznie spadać od czerwca. Jednak wyższe ceny energii w porównaniu z poziomem sprzed kryzysu na Bliskim Wschodzie oraz jedynie stopniowe zmniejszanie się napięć w globalnych łańcuchach dostaw powinny spowodować wzrost cen bazowych. W Allianz Trade spodziewamy się, że inflacja bazowa CPI wzrośnie powyżej +3% do października, z poziomu +2,8% odnotowanego w maju. W tym kontekście rosnącej inflacji bazowej oczekujemy, że Fed potwierdzi swoje zaangażowanie w walkę z inflacją, podnosząc stopy procentowe o 25 punktów bazowych we wrześniu.

Europa odczuła największe konsekwencje szoku związanego z cieśniną Ormuz, a słabszy wzrost gospodarczy i rosnąca inflacja są ceną, jaką musi zapłacić za bycie importerem netto energii. W przeciwieństwie do Stanów Zjednoczonych i Azji strefa euro nie jest w stanie zrównoważyć tego hamulca poprzez boom inwestycyjny napędzany sztuczną inteligencją – regionowi po prostu brakuje potentatów technologicznych o dużej kapitalizacji, które obecnie napędzają nakłady inwestycyjne w innych częściach świata. Szok energetyczny uderzył w europejski przemysł nieproporcjonalnie mocno, wpływając na koszty produkcji i zmniejszając marże, co potwierdza dalsze pogorszenie się złożonego wskaźnika PMI dla strefy euro do poziomu 47,5 w maju, przy czym sektor usług – bardziej narażony na skutki konfliktu z Iranem w zakresie nastrojów – odnotował gwałtowny spadek. Presja cenowa narasta zarówno po stronie kosztów produkcji, jak i cen produktów, co wzmacnia argumenty za bardziej restrykcyjnym kursem polityki pieniężnej, nawet pomimo spowolnienia wzrostu gospodarczego. Niemcy stanowią częściowy wyjątek: bodźce fiskalne skierowane na obronność i infrastrukturę zapewniają pewne krótkoterminowe wsparcie, przy czym PKB w I kwartale wzrósł o +0,3% kw./kw. (z wyłączeniem Irlandii) dzięki silnemu eksportowi i wyższym wydatkom rządowym, a niemiecki złożony wskaźnik PMI utrzymuje się na zasadniczo stabilnym poziomie. Natomiast we Francji złożony wskaźnik PMI spadł w maju do 43,5, osiągając najniższy poziom od listopada 2020 r.

W Chinach wciąż spodziewamy się odporności gospodarki, napędzanej przede wszystkim przez eksport i produkcję high-tech, podczas gdy popyt krajowy pozostaje słaby z powodu utrzymujących się napięć w sektorze nieruchomości i niskiego zaufania konsumentów. W Allianz Trade prognozujemy wzrost na poziomie 4,7% w 2026 r. i 4,4% w 2027 r. oraz utrzymujemy prognozę inflacji na poziomie 1% w 2026 r. i 1,2% w 2027 r. Ponieważ porozumienie między USA a Iranem zapewni stopniowy powrót dostaw ropy na rynki azjatyckie, krótkoterminowe czynniki hamujące naszą prognozę inflacji wydają się słabnąć. Jednak w miarę normalizacji sytuacji nadal spodziewamy się, że w najbliższym czasie utrzyma się umiarkowana presja inflacyjna. Oczekujemy, że Ludowy Bank Chin utrzyma stopy procentowe na niezmienionym poziomie do końca 2026 r., ponieważ inflacja pozostaje poniżej progu polityki pieniężnej wynoszącego 2%. Chociaż porozumienie między USA a Iranem złagodzi presję inflacyjną na ceny czynników produkcji, wpływ na inflację wynikający z powrotu dodatniego wzrostu chińskiego wskaźnika PPI będzie nadal odczuwalny w nadchodzących kwartałach. Typowe opóźnienie w przekazywaniu zmian między cenami producentów a cenami eksportowymi oznacza, że prawdopodobne jest nadal pewne umiarkowane przeniesienie tych zmian na ceny końcowe. W rezultacie nadal spodziewamy się nieznacznego osłabienia konkurencyjności cenowej chińskich eksporterów, podczas gdy na rynkach docelowych mogą pojawić się pewne ograniczone skutki uboczne w postaci inflacji. Jako czołowy eksporter wyrobów przemysłowych Chiny nadal czerpią korzyści z silnego globalnego popytu na sprzęt do produkcji czystej energii oraz sprzęt do sztucznej inteligencji. Jednak czynniki hamujące handel pozostają źródłem niepewności. Stany Zjednoczone zasygnalizowały możliwość wprowadzenia pod koniec lipca cła w wysokości 12,5% na mocy sekcji 301, ukierunkowanego na praktyki pracy przymusowej, podczas gdy kilka dodatkowych dochodzeń pozostaje w toku. W połączeniu z utrzymującą się aprecjacją juana i narastającymi napięciami geopolitycznymi niepewność związana z cłami może stanowić wyzwanie dla dynamiki chińskich eksporterów.

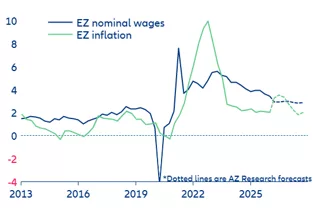

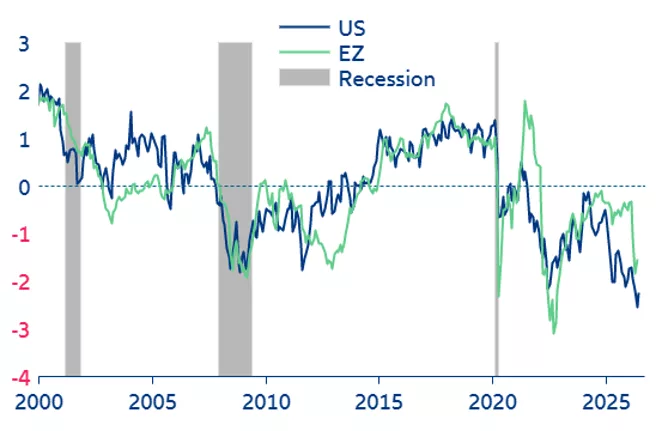

Wykres 4: Inflacja przewyższyła wzrost płac, co doprowadziło do tymczasowej utraty siły nabywczej

Źródło: LSEG Datastream, Allianz Research

Wykres 5: Nastroje konsumentów znacznie się pogorszyły w Europie i Stanach Zjednoczonych

Źródło: LSEG Datastream, Allianz Research

Na poziomie korporacyjnym stopniowe znoszenie ograniczeń przynosi prawdziwą ulgę, jednak utrzymuje się linia podziału na firmy mające obecne warunki pod kontrolą jak i te, które za nimi tylko podążają – związana ze zdolnością do kształtowania cen. Ewentualne ponowne załamanie rynku ujawniłoby ją z całą wyrazistością. Spadek cen energii zmniejsza presję, która wpływała negatywnie na bilanse przedsiębiorstw poprzez cztery kanały, a mianowicie wyższe koszty energii, zakłócenia logistyczne, inflację kosztów produkcji oraz słabszy popyt. Sektory, które ucierpiały jako pierwsze – transport i petrochemia, gdzie paliwo stanowi 25–40% kosztów operacyjnych – odniosą największe korzyści w miarę normalizacji cen ropy. Ulga ta jest nierównomierna i zależy od możliwości przeniesienia kosztów na klientów: linie lotnicze (dopłaty paliwowe i opłaty dodatkowe), producenci nawozów oraz markowe firmy farmaceutyczne mogą utrzymać ceny, a producenci półprzewodników są chronieni przez popyt związany ze sztuczną inteligencją, podczas gdy producenci OEM z branży motoryzacyjnej, sprzętu komputerowego oraz leków generycznych praktycznie nie mają siły cenowej i czerpią najmniejsze korzyści w postaci marży z tańszej energii. Ogólnie rzecz biorąc, rezerwy gotówkowe pozostają solidne – gotówka spółek giełdowych spadnie o -3% do 36,7 bln EUR w 2025 r., a spółki niefinansowe wykazują większą odporność (-1%), choć płynność koncentruje się w sektorach infrastruktury sztucznej inteligencji oraz obronności i bezpieczeństwa energetycznego, podczas gdy w sektorach energetycznym, opieki zdrowotnej i nieruchomościowej ulega ona erozji. Ulga dla przedsiębiorstw w zakresie kosztów napotyka jednak pewne przeszkody po stronie przychodów: realna siła nabywcza gospodarstw domowych może pozostawać ograniczona przez większą część 2026 r., a to ograniczenie samo w sobie stanowi bezpośredni hamulec dla wzrostu przychodów, a tym samym dla wzrostu marży, na który w innym przypadku pozwoliłaby tańsza energia. Oczekuje się, że wskaźnik CPI zarówno w strefie euro, jak i w Stanach Zjednoczonych osiągnie szczyt około IV kwartału 2026 r., ponieważ efekt przeniesienia kosztów energii wciąż znajduje odzwierciedlenie w rachunkach za media i łańcuchach dostaw. Gospodarstwa domowe nadal przyjmują postawę defensywną: stopy oszczędności nieznacznie wzrosły, w Stanach Zjednoczonych marginalnie rośnie liczba zaległości w spłatach kart kredytowych, a zaufanie konsumentów w strefie euro nie powróciło jeszcze do poziomu sprzed wojny. Praktyczną konsekwencją dla przedsiębiorstw jest ograniczenie wolumenu sprzedaży, nawet tam, gdzie nominalnie istnieje możliwość kształtowania cen. Kalkulacja marży wygląda zatem mniej jednoznacznie, niż sugerowałaby to sama pozycja dotycząca energii: koszty nakładów maleją, ale koszty wynagrodzeń mogą pozostać na wysokim poziomie do 2027 r., co oznacza, że szczyt wskaźnika CPI w IV kwartale 2026 r. stanowi punkt zwrotny, a nie natychmiastową ulgę w strukturze kosztów operacyjnych. Ponownie bardziej dotkliwa jest sytuacja w Europie: rachunki za energię w gospodarstwach domowych stanowią większą część dochodu rozporządzalnego niż w Stanach Zjednoczonych, zmiana oprocentowania kredytów hipotecznych jest bardziej bezpośrednia na rynkach takich jak Wielka Brytania i Holandia, gdzie dominują struktury o zmiennym oprocentowaniu, a przestrzeń fiskalna pozwalająca złagodzić presję poprzez transfery jest bardziej ograniczona po wydatkach w latach 2022–2023. Należy zachować ostrożność, zgodnie z pozostałą częścią niniejszej notatki, ponieważ ulga ta jest odwracalna: gdyby zawieszenie broni zawiodło, a zamknięcie trwało dłużej niż sześć miesięcy, inflacja kosztów produkcji, która obecnie rozprzestrzenia się jedynie na sektory cykliczne, takie jak przemysł celulozowo-papierniczy i produkcja części samochodowych, ponownie by się nasiliła, sama siła cenowa zaczęłaby słabnąć, co spowodowałoby, że presja na marże ponownie przerodziłaby się w spadek przychodów, a Europa byłaby na to bardziej narażona niż Stany Zjednoczone ze względu na wyższą energochłonność, większą otwartość handlową i mniejsze pole manewru budżetowego.

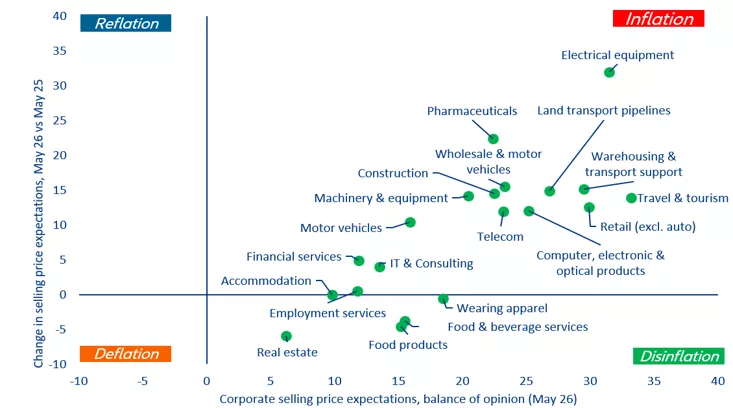

Wykres 6: Prognozy cen sprzedaży przedsiębiorstw w strefie euro, maj w porównaniu z lutym 2026 r.

Źródła: Eurostat, Allianz Research

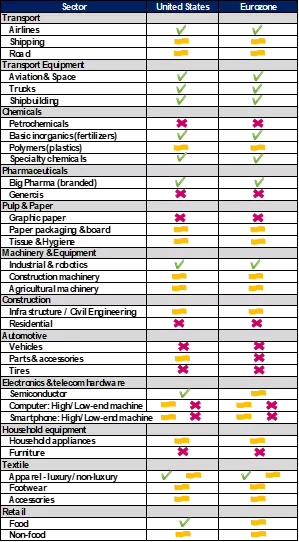

Wykres 7 – Krótkoterminowa ocena siły cenowej poszczególnych sektorów

Źródło: Allianz Research

Jaki jest wpływ na rynki kapitałowe?

Złagodzenie napięć na Bliskim Wschodzie stwarza przestrzeń dla ponadprzeciętnych wyników w zakresie stóp procentowych. Najbardziej atrakcyjne obszary to krótki koniec i środek krzywej, gdzie argumenty przemawiające za jej spłaszczeniem i wydłużeniem duration są najsilniejsze. Zmiana wyceny stóp procentowych była napędzana przez różne czynniki po obu stronach Atlantyku, co determinuje, gdzie leżą najbardziej atrakcyjne możliwości.

W Europie zmiana wyceny była spowodowana inflacją, co oznacza, że scenariusz złagodzenia napięć i niższe ceny energii uderzą bezpośrednio w podstawową przyczynę tego zjawiska. Po podwyżce stóp przez EBC w zeszłym tygodniu rynek nadal wycenia jeszcze jedną podwyżkę do końca roku. Trwałe porozumienie pokojowe w połączeniu z niższą ceną ropy mogłoby dać EBC pewność, by zamiast tego utrzymać stopy na niezmienionym poziomie. Na razie nasz scenariusz bazowy zakłada jeszcze jedną podwyżkę, co zasadniczo pokrywa się z oczekiwaniami rynku. Istnieje jednak realny potencjał wzrostu o około 35 punktów bazowych na krótkich terminach oraz do 20 punktów bazowych w stosunku do kontraktów terminowych w środkowej części krzywej w ciągu najbliższych jednego do dwóch lat

Sytuacja w Stanach Zjednoczonych jest bardziej zróżnicowana. Zmiana wyceny jest tylko częściowo spowodowana inflacją; odzwierciedla ona również odnowioną siłę USA i powrót amerykańskiego wyjątkowości, które trwałe porozumienie mogłoby raczej wzmocnić, a nie osłabić. Krótki koniec krzywej ma pewien potencjał przewagi wynoszący około 25 punktów bazowych, ponieważ deeskalacja konfliktu może skłonić Fed do wstrzymania się z podwyżką w obliczu jednej podwyżki wycenianej przez rynki w perspektywie ponad 12 miesięcy, zwłaszcza jeśli zacznie się ujawniać deflacja produktywności napędzana przez sztuczną inteligencję. Nasz scenariusz bazowy nadal zakłada jedną podwyżkę stóp w 2026 r., ale ryzyko wskazuje raczej na ponowne wycenienie jej wykluczenia. Potencjał lepszej dynamiki środkowej części krzywej USD jest mniej oczywisty niż w przypadku krzywej EUR, ponieważ czynniki wzrostu gospodarczego i wyjątkowości USA nie ulegną automatycznemu odwróceniu w wyniku spadku cen energii.

Znaczną niepewnością w najbliższym czasie jest zbliżające się posiedzenie Fed pod przewodnictwem nowego prezesa Warsha, które może przyćmić lub zniwelować wszelkie reakcje na zawarcie porozumienia pokojowego. Zarówno EBC, jak i Fed pozostają wyraźnie uzależnione od danych, a inflacyjne skutki szoku cenowego na rynku energii są już widoczne — w tym wczesne oznaki, że reflacja rozprzestrzenia się poza sektor energetyczny. W tym kontekście żaden z banków centralnych prawdopodobnie nie podejmie działań wyprzedzających dane, niezależnie od sytuacji geopolitycznej. Skłonność do ryzyka jest jednak zróżnicowana: EBC naraża się na opóźniony błąd nadmiernej reaktywności (zbyt duża podwyżka stóp w oparciu o nieaktualne dane), podczas gdy Fed ryzykuje celową zmianę polityki pod nowym kierownictwem, niezależnie od sytuacji geopolitycznej.

Linia podziału przebiega na długim końcu krzywej: nawet w przypadku zawarcia porozumienia strukturalna inflacja w USA oraz podaż fiskalna sprawiają, że rentowności na długim końcu są podatne na wahania, więc bardziej prawdopodobnym scenariuszem jest stromy wzrost krzywej, a nie równoległy wzrost rentowności, co może rozczarować. Niemniej jednak amerykańskie obligacje TIPS wydają się bardziej atrakcyjne niż obligacje indeksowane do euro, a ostrożność w odniesieniu do długoterminowych stóp procentowych na całym świecie pozostaje uzasadniona — nawet w scenariuszu normalizacji przepływów energii — biorąc pod uwagę strukturalną dynamikę inflacji oraz podwyższone ryzyko wzrostu stóp procentowych w USA i na świecie.

W przypadku akcji złagodzenie napięć jest korzystne, ale raczej nie doprowadzi do nowego, znaczącego wzrostu, ponieważ przy maksymalnym spadku poniżej -10% rynek akcji nigdy nie wycenił tego konfliktu jako wstrząsu systemowego. Porozumienie między USA a Iranem z 14 czerwca ogranicza jedno z oczywistych zagrożeń spadkowych, ale nadal jest to jedynie częściowe i kruche odwrócenie sytuacji geopolitycznej, a nie pełne porozumienie pokojowe. To rozróżnienie ma znaczenie, ponieważ punkt wyjścia rynku jest już dość silny (na dzień 12 czerwca indeks MSCI US wzrósł o około 8% od początku wojny z Iranem, indeks MSCI EM wzrósł o około 6,5%, a indeks MSCI Europe, mimo że pozostaje w tyle, nadal odnotowuje wzrost o 5% od początku roku). Innymi słowy, rynek akcji zignorował konflikt, ponieważ wyniki finansowe, wiodąca pozycja w dziedzinie sztucznej inteligencji oraz apetyt na ryzyko miały większe znaczenie niż sytuacja geopolityczna. Korzyścią jest tutaj ulga, a nie zmiana wyceny. Nasz scenariusz bazowy dla ropy, zakładający cenę 80 USD/bbl w III kwartale, spadającą do 75 USD/bbl w IV kwartale i średnio 70 USD/bbl w 2027 r., odzwierciedla stopniową normalizację podaży, która raczej eliminuje scenariusz inflacji i strachu przed podwyżkami stóp procentowych, niż tworzy pozytywny impuls. Powinno to wesprzeć Europę, sektory cykliczne, transport, linie lotnicze i sektory energochłonne, które odnotowywały umiarkowaną zniżkę wojenną, a także zmniejsza prawdopodobieństwo nieprzewidzianych zmian w polityce pieniężnej. Jednak na tym etapie rynek nie odwraca dyskonta wojennego, a jedynie eliminuje część ryzyka ogona, które w większości pozostawało w sektorze surowcowym. W przypadku potwierdzenia porozumienia spodziewalibyśmy się raczej konsolidacji niż szerokiego gwałtownego wzrostu, przy czym ulga dotknęłaby Europę, sektory cykliczne i wrażliwe na zmiany cen energii, które ponosiły to dyskonto, a nie cały indeks. Linia podziału przebiega w drugą stronę: ponieważ konflikt nigdy nie został wyceniony jako wstrząs systemowy, w przypadku dobrych wiadomości nie ma zbyt dużej dyskonta do zniwelowania, ale w przypadku złych wiadomości istnieje spore pole do spadku kursów, co sprawia, że notowania będą asymetryczne i uzależnione od nagłówków, jeśli zawieszenie broni ulegnie rozpadowi. Dzieje się to w kontekście już i tak ambitnych wycen rynkowych, przy wskaźnikach wyceny w 85. percentylu i wzroście zysków w 92. percentylu (MSCI World, dane z ostatnich 20 lat), co pozostawia niewiele miejsca na pozytywne niespodzianki. W tej sytuacji utrzymywanie ekspozycji, dodawanie ryzyka strategicznego jedynie bardzo stopniowo lub w sposób oportunistyczny oraz skupianie się na odnawianiu zabezpieczeń przy umiarkowanych kosztach nadal zapewnia najlepszy stosunek ryzyka do zysku. Z punktu widzenia pozycjonowania kluczowym ryzykiem dla szeroko pojętych aktywów ryzykownych (w tym instrumentów kredytowych) jest nie tylko potencjalne załamanie się porozumienia, ale także skutki drugiego rzędu wcześniejszych wstrząsów dla wzrostu gospodarczego, oczekiwań inflacyjnych i stóp procentowych. Znaczące korekty w dół mogłyby odwrócić dynamikę korekt zysków i z łatwością spowodować spadek cen akcji o 5–10% w okresie letnim. W sytuacji, gdy entuzjazm związany z „ ” napędzany przez sztuczną inteligencję (AI) pcha akcje do nowych szczytów, uwaga skupia się na realizacji: każde rozczarowanie dotyczące monetyzacji lub obciążenie związane z utrzymującymi się nakładami inwestycyjnymi może wywołać ponowną zmienność. 30-procentowe wahania kursu akcji Oracle w zeszłym tygodniu dały błyskawiczny wgląd w to, jak rynki mogą reagować na takie wiadomości — choć dla rynku jako całości reakcja ta miałaby znacznie bardziej stonowaną formę, jaką możemy zaobserwować pod koniec 2025 roku.

Jeśli chodzi o rynek kredytowy, wiadomości te chronią transakcje typu carry trade, zamiast zapowiadać nową, znaczącą fazę zwężania spreadów. Rynek kredytowy jeszcze wyraźniej niż rynek akcji pokazał, że sytuacja ta nie została wyceniona jako szok finansowy. Spread dla obligacji euro strefy IG utrzymuje się na poziomie około 77 punktów bazowych, a dla obligacji amerykańskich IG – około 72 punktów bazowych; oba wskaźniki są już bliskie historycznie najniższych poziomów. Podobnie spready europejskich obligacji wysokodochodowych (BB/B) wynoszą około 213 punktów bazowych i od początku wojny zmniejszyły się o około 19 punktów bazowych. Nie jest to obraz rynku zaniepokojonego poważnym geopolitycznym zdarzeniem kredytowym. Jest to raczej odzwierciedlenie silnego popytu na transakcje carry trade, odpornych wyników finansowych oraz nadal otwartych rynków refinansowania. Deeskalacja sytuacji jest zatem pozytywna, ponieważ zmniejsza ryzyko gwałtownego wzrostu cen ropy, ponownej zmienności stóp procentowych oraz wstrząsu zaufania. Jednak przy obecnych poziomach spreadów najbardziej realistycznym skutkiem jest raczej wsparcie dla spreadów niż ich silna kompresja. W przypadku ostatecznego rozwiązania konfliktu spodziewalibyśmy się zatem jedynie ograniczonego dalszego zwężania się spreadów z i tak już niskich poziomów, przy czym spready utrzymałyby się na stabilnym poziomie, a nie uległyby znaczącej kompresji. Punktem krytycznym są właśnie te niskie poziomy: przy spreadach zbliżonych do historycznych minimów nie ma prawie żadnego marginesu bezpieczeństwa, więc ryzyko jest silnie przesunięte w stronę rozszerzenia spreadów, jeśli powrócą obawy makroekonomiczne lub dotyczące stóp procentowych, a rynek obligacji wysokodochodowych odczułby to jako pierwszy. W segmencie obligacji wysokodochodowych różnica między ratingami B- a BB- utrzymuje się na najwyższym poziomie od dziesięciu lat (współczynnik 2,1x) i wskazuje na pewną ostrożność w dążeniu do zysków z carry. Obligacje o ratingu inwestycyjnym (IG) powinny nadal cieszyć się dużym popytem w miarę spadku zmienności makroekonomicznej, a obligacje wysokodochodowe (HY) powinny nadal czerpać większe korzyści z apetytu na ryzyko i wyższych stóp procentowych, ale pozostaną podatne na zagrożenia, ponieważ margines błędu w przypadku załamania się zawieszenia broni lub ponownego pojawienia się ryzyka związanego z ropą naftową jest niewielki. W tej sytuacji pozostajemy świadomi ryzyka spadków, ale stopniowo i selektywnie wykorzystujemy możliwości uzyskania zysku z carry, w przypadku gdy portfele inwestycyjne czekały na większą jasność co do potrzeb wdrożeniowych. W tej niestabilnej i ponownie wymagającej czasu perspektywie zysk z carry pozostaje preferowany w stosunku do aktywów opartych na aprecjacji cen. Jeśli chodzi konkretnie o rynek kredytowy, na rynku napędzanym popytem uwaga skupia się mniej na fundamentach – które pozostają ogólnie na średnim poziomie – a bardziej na czynnikach technicznych. Silny napływ kapitału nadal utrzymuje spready na niskim poziomie, ale zwiększa również ryzyko bardziej gwałtownego odwrócenia trendu, niż wynikałoby to zazwyczaj z fundamentów w normalnym cyklu. Obszary, na które zwracamy uwagę, to wszelkie dalsze rozbieżności w spektrum ratingów, przy czym segmenty B/BB osiągają nowe maksima (<2,5x), a także pojawiające się oznaki zmęczenia na rynku emisji obligacji technologicznych, gdzie wskaźniki popytu do podaży spadające poniżej 3x, koncesje przy nowych emisjach poniżej 20 punktów bazowych oraz wskaźnik odpływu przekraczający 1/3 mogą wskazywać na początek normalizacji.

Wreszcie, w przypadku rynków prywatnych umowa tymczasowa prawdopodobnie poprawi płynność i zaufanie do transakcji, ale nie oznacza to zresetowania wycen. Istotnym punktem odniesienia jest fakt, że akcje spółek publicznych i płynne instrumenty dłużne odrobiły większość strat związanych z wojną, więc nie ma tu dużego, widocznego dyskonta wojennego, które należałoby zniwelować; jest to zatem ruch o charakterze mechanicznym, a nie związany z wycenami. Wpływ ten ma raczej charakter praktyczny i przebiega przez trzy kanały. Po pierwsze, silniejsze i ponownie wycenione publiczne spółki porównawcze, szczególnie w sektorze infrastruktury energetycznej oraz kontraktów dotyczących sieci energetycznych i instalacji elektrycznych, gdzie notowane na giełdzie podmioty są wyceniane z historycznymi premiami EV/EBITDA, a fala konsolidacji wciąż się nasila, dają sektorowi private equity jaśniejsze punkty odniesienia dotyczące wyjścia z inwestycji i wyceny, ułatwiając rozmowy na temat wyjścia z inwestycji i debiutu giełdowego, które utknęły w martwym punkcie, podczas gdy sponsorzy dysponują rekordową liczbą niesprzedanych spółek i dużymi rezerwami kapitałowymi. Po drugie, odporne rynki kredytowe oraz malejąca zmienność cen ropy i stóp procentowych sprzyjają refinansowaniu, umożliwiając sponsorom realizację wstrzymanych emisji długu i restrukturyzacji zadłużenia. Po trzecie, niższe ryzyko ogona w sektorze energetycznym poprawia perspektywy marż dla aktywów z branży przemysłowej, logistycznej, usług konsumenckich oraz związanych z transportem, gdzie w szczytowym momencie koszty paliwa stanowiły 25–40% kosztów operacyjnych. W tym kontekście sektor kredytów prywatnych skorzysta również na niższym ryzyku skrajnym związanym z niewypłacalnością, jednak spready kredytodawców – podobnie jak w przypadku płynnych instrumentów kredytowych – są już skompresowane, a mediana spreadów w kredytach bezpośrednich spadła z około 700 punktów bazowych na początku 2023 r. do około 500 punktów bazowych, więc wpływ na zwroty będzie prawdopodobnie umiarkowany. Sektory infrastruktury i nieruchomości prawdopodobnie odczują mieszany, ale ogólnie stabilizujący wpływ, przy czym mniejsza zmienność cen energii pomoże przedsiębiorstwom użyteczności publicznej, najemcom i aktywom transportowym, a niższa ścieżka inflacji cen ropy ponownie otwiera pole do obniżek stóp procentowych, od których zależą wrażliwe na zmiany stóp sektory nieruchomości i budownictwa mieszkaniowego, podczas gdy niektóre premie związane z bezpieczeństwem energetycznym i obronnością, których wycena wzrosła w trakcie konfliktu, mogą nieznacznie osłabnąć, nawet jeśli strukturalna rozbudowa sieci energetycznej, napędzana przez centra danych i elektryfikację, będzie mimo wszystko postępować. W praktyce spodziewalibyśmy się, że zmiana ta przełoży się raczej na aktywność niż na wyceny, przy czym liczba transakcji, wyjścia z inwestycji i refinansowania będą stopniowo rosnąć, a nie na wzrost wycen.

Punkty newralgiczne, na które należy zwrócić uwagę. Każda z powyższych konstruktywnych prognoz ma charakter warunkowy, a właśnie ten warunek stanowi sedno sprawy: mamy do czynienia z nie do końca dopracowanym ponownym otwarciem gospodarki, a nie z trwałym pokojem, a ulga zależy od porozumienia pokojowego, które pozostaje uzależnione od nierozstrzygniętych negocjacji w sprawie irańskiego programu jądrowego oraz zawieszenia broni na wszystkich frontach, w tym w Libanie, a dotychczasowe doświadczenia z nieudanych prób deeskalacji sugerują, że sytuacja może szybko się pogorszyć. Ponieważ rynki nigdy w pełni nie wyceniły wojny, reakcja na dobre wiadomości jest umiarkowana, podczas gdy pole do odwrócenia trendu w przypadku złych wiadomości jest duże, więc profil ryzyka jest asymetryczny, a reakcja na jakikolwiek niepowodzenie byłaby prawdopodobnie szybka i chaotyczna, a nie stopniowa. W tym kontekście nieprzestrzeganie porozumienia, ponowne zamknięcie cieśniny, utrata przejrzystości działań banku centralnego lub zaostrzenie warunków finansowania w dolarach nie wystąpiłyby w izolacji, ale spowodowałyby natychmiastowe ponowne powiązanie cen ropy, stóp procentowych, rynków kredytowych i akcji, zamieniając uporządkowaną normalizację w gwałtowny, skorelowany spadek. Dlatego też traktujemy scenariusz bazowy jako konstruktywny, ale tymczasowy, ponieważ wymaga on ścisłego i ciągłego monitorowania wczesnych sygnałów ostrzegawczych dotyczących ropy, zmienności, spreadów kredytowych i długoterminowych stóp procentowych. Krótko mówiąc, można odczuwać ulgę, ale nie oznacza to jeszcze całkowitego bezpieczeństwa, a koszt opóźnienia w reakcji byłby znacznie wyższy niż koszt zachowania ostrożności.

Autorzy:

- Ludovic Subran

Dyrektor ds. inwestycji i główny ekonomista

- Jordi Basco Carrera

Szef działu rynków prywatnych

- Ana Boata

Dyrektor ds. badań ekonomicznych

- Maximilian Bong-Maurer

Starszy strateg inwestycyjny

- Lluis Dalmau

Ekonomista ds. regionu MENA

- Guillaume Dejean

Starszy doradca sektorowy

- Björn Griesbach

Kierownik ds. makroekonomii i rynków kapitałowych

- Patrick Krizan

Starszy strateg ds. instrumentów stałodochodowych

- Ano Kuhanathan

Dyrektor ds. badań korporacyjnych

- America Hernandez

Starszy strateg ds. inwestycji

- Bernhard Hirsch

Dyrektor ds. stóp procentowych i rynków wschodzących

- Alexander Hirt

Dyrektor ds. akcji i instrumentów dłużnych

- Maria Latorre

Doradca ds. sektorów

- Yao Lu

Strateg inwestycyjny

- Lina Manthey

Specjalistka ds. strategii inwestycyjnych

- Garance Tallon

Ekonomistka