Rynki wschodzące (RW) odnotowały rekordowe odpływy kapitałowe w ciągu ostatnich kilku tygodni, co pociągnęło za sobą bardzo mocną deprecjację ich walut oraz wyzwoliło ograniczenia w płynności w odniesieniu do najsłabszych gospodarek z tej grupy.

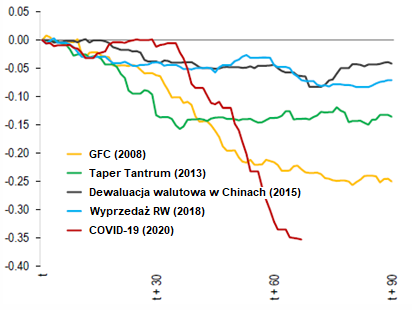

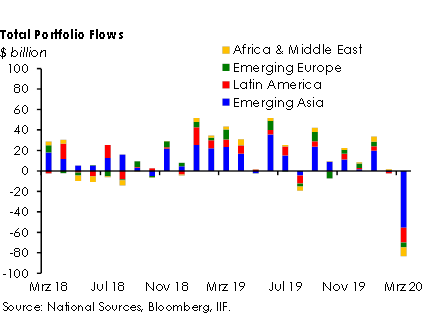

W ostatnich dniach odpływy znacznie przyspieszyły, zaś waluty zareagowały odpowiednio, zwłaszcza w krajach będących eksporterami surowców i tych, które wdrożyły ogólne blokady, aby walczyć z pandemią Covid-19. Rynki zaczęły ustalać ceny w sytuacji ryzyk związanych z kryzysem wywołanym przez gwałtowne zatrzymanie gospodarki: spready, instrumenty korporacyjne lub państwowe, klasa inwestycyjna lub wysoka stopa wzrostu znajdują się obecnie w pobliżu lub powyżej poziomu spreadów gospodarek wschodzących osiągniętych w trakcie kryzysu na rynku kredytów hipotecznych typu subprime. Szok finansowy może nasilić się w przyszłości, dochodząc do 35% PKB, wówczas to odpływy kapitałowe z rynków wschodzących przekroczą poziom notowany w trakcie kryzysu w latach 2008-09 (zob. Rysunek 1). Wiąże się to głównie z mocnymi wyprzedażami akcji w Azji (Tajwanie, Tajlandii i Korei Południowej), Brazylii oraz obligacji w RPA (zob. Rysunek 2). Ostatnio, obligacje w twardych walutach RW nie skorzystały z odbicia w aktywach obarczonych ryzykiem. Możliwości animowania rynku pozostają ograniczone. Wydaje się, że wiele segmentów rynku twardej waluty RW wyczerpało się wbrew obligacjom korporacyjnym klasy inwestycyjnej w USD i EUR. Nie korzystają one z banków centralnych jako nabywcy ostatniej szansy. Wraz ze wzrostem potrzeb finansowych w obliczu wpływu gospodarczego kryzysu dostęp emitentów RW do rynków międzynarodowych wygląda bardzo słabo.

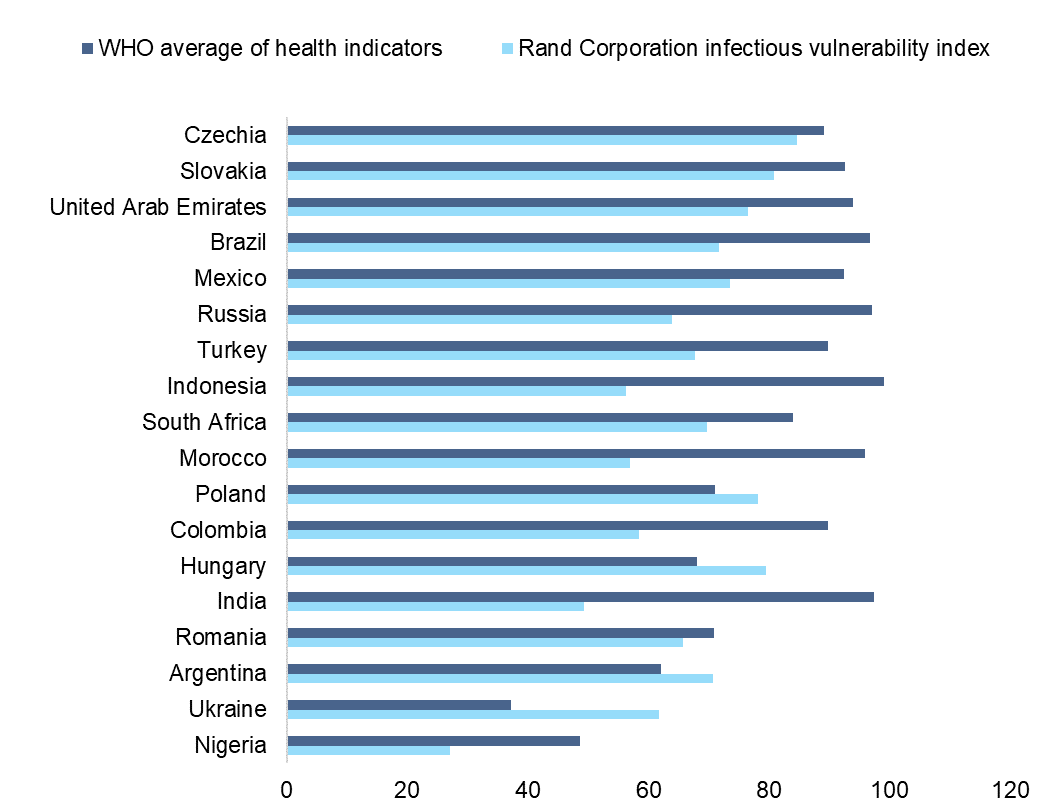

Rynki wschodzące mają nierówne możliwości walki z pandemią. Im ich możliwości są mniejsze, tym dłużej będzie trwać powstrzymywanie jej rozprzestrzeniania. Eksperci Euler Hermes uważają, że Nigeria, Ukraina, Argentyna, Rumunia i Indie znajdują się w najgorszej sytuacji. Mając na uwadze rozwój kryzysu związanego z Covid-19, większość rynków wschodzących wdrożyło ogólnokrajowe lub częściowe blokady ze względu na ich bardzo słabe systemy opieki zdrowotnej. Jednak rynki wschodzące mają nierówne możliwości walki z pandemią. Patrzymy na dwa główne wskaźniki: (1) obliczamy średnią odpowiednich wskaźników zdrowotnych WHO, począwszy od adekwatności zasobów ludzkich i gotowości na wypadek sytuacji wyjątkowej, do systemów nadzoru i jakości reakcji w zakresie zdrowia publicznego, i (2) korzystamy z Indeksu Podatności na Zarażenie Rand Corporation (zob. Rysunek 3). W związku z tym wynika, że to Nigeria, Ukraina, Argentyna, Rumunia i Indie znajdują się w najgorszej sytuacji.

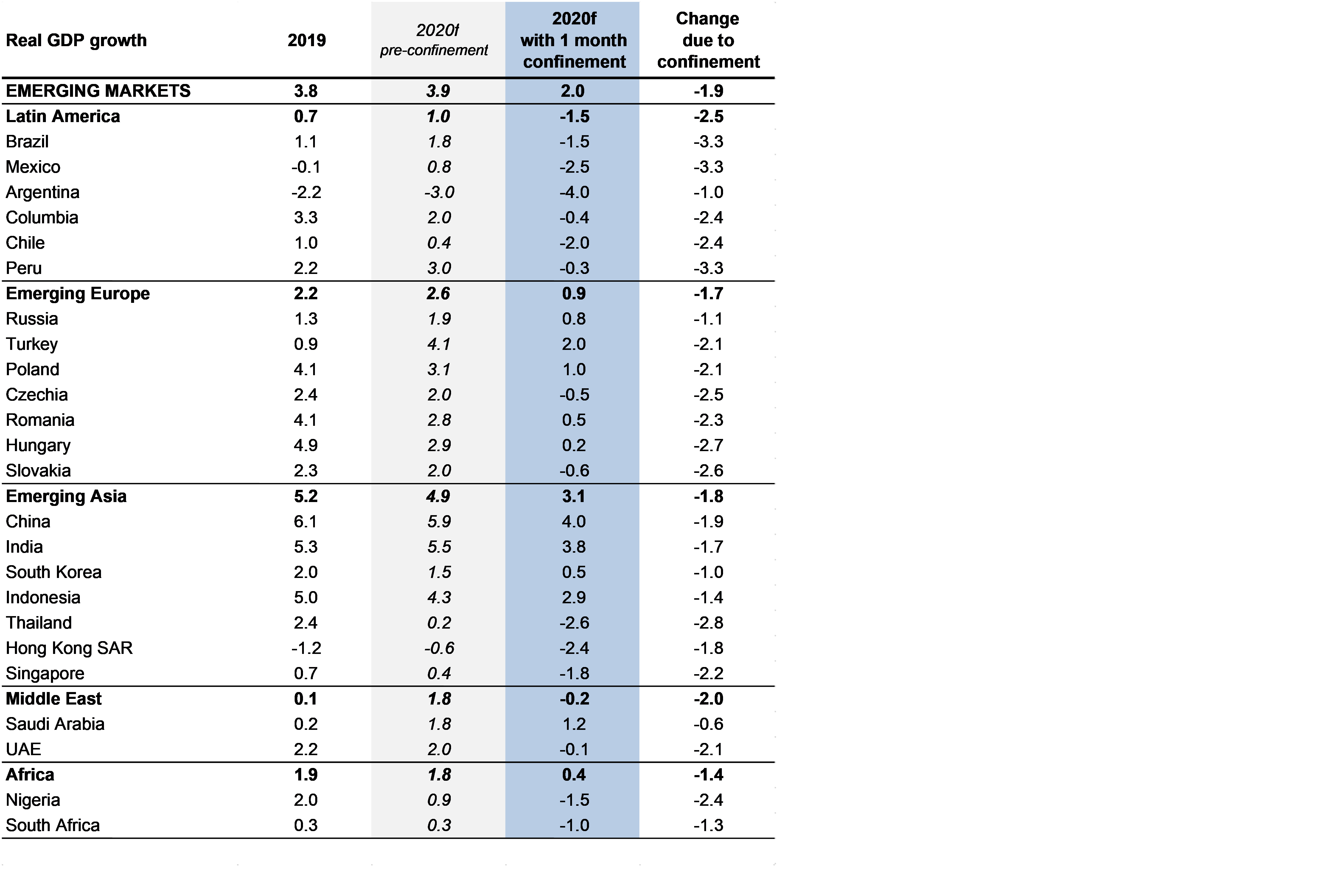

Im dłuższe powstrzymywanie rozprzestrzeniania epidemii, tym głębsza recesja. Czechy, Słowacja, Meksyk, Brazylia, Argentyna, Tajlandia, Indie, Nigeria i Republika Południowej Afryki odnotują głęboką recesję w świecie rynków wschodzących. Niektóre rynki wschodzące wyeksponowały źródła podatności na recesję jeszcze przed kryzysem Covid-19 (zawyżona wartość walut, zależność od przychodów/eksportu ropy naftowej/turystyki, brak pola manewru). Teraz pandemia prezentuje potrójny szok gospodarczy – handlowy, finansowy i konsumpcyjny – na dokładkę wyzwanie w obszarze polityki zdrowotnej. W szczególności ostra korekta cen akcji i znaczące umocnienie się dolara, a także ogólny trend rozszerzania spredów korporacyjnych i państwowych przyczyniły się do zauważalnego zacieśnienia warunków monetarnych i finansowych. Blokady oznaczają znaczący wstrząs popytu krajowego toteż eksperci Euler Hermes szacują, że będzie on kosztował między 1,5 p.p. a 3,0 p.p. rocznego wzrostu PKB w zależności od ich długości (zob. Rysunek 4). Kraje takie jak Czechy, Słowacja, Meksyk, Brazylia, Argentyna, Tajlandia, Indie, Nigeria i Republika Południowej Afryki odnotują głęboką recesję w świecie rynków wschodzących.

Ekonomiście Euler Hermes nie przewidują całorocznej recesji we wschodzących gospodarkach azjatyckich, ale uderzenie we wzrost powinno być największe od czasu azjatyckiego kryzysu finansowego, przekraczające uderzenie globalnego kryzysu finansowego. Ze względu na połączenie niskiego wzrostu kluczowych partnerów handlowych, odpływy kapitałowe, niskie ceny surowców i środki ograniczające rozprzestrzenianie epidemii wywierające presję na popyt krajowy spodziewany ogólny wzrost PKB wschodzących gospodarek azjatyckich wyniesie +3.1% w 2020 r. wobec +5.2% w 2019 r. Ponieważ wstrząs będzie głównie koncentrował w 1. poł., prognozujemy częściowe ożywienie koniunktury w drugiej połowie roku oraz wzrost PKB we wschodzących gospodarkach azjatyckich do poziomu +5.2% w 2021 r. (tj. powrót do poziomu z 2019 r.). W 2020 r., najbardziej dotknięte będą Indie, Malezja, Tajlandia, Hongkong i Singapur (przy czym trzy ostatnie odnotują ujemny wzrost przez cały rok). Indie mogą starać się prześliznąć przez kryzys, biorąc pod uwagę ograniczoną politykę ułatwiającą swobodę działania oraz kwestie finansowe i społeczne, które już ciążyły na popycie krajowym.

Wszystkie główne wschodzące gospodarki europejskie wdrażały środki ograniczające rozprzestrzenianie epidemii przez co najmniej cztery tygodnie, co – jak się oczekuje – obniży popyt krajowy (w szczególności wydatki konsumenckie, ale także inwestycje) o około jedną trzecią w tym okresie. Zmniejszy to wzrost regionalny o -1,7 p.p. do +0,9% w 2020 r. jako całości, przy założeniu, że środki ograniczające zostaną stopniowo zniesione w ciągu dwóch miesięcy od zakończenia ogłoszonego okresu obowiązywania, tak aby nastąpiło ożywienie gospodarek w 2. poł. roku. Szok popytowy będzie niższy w Rosji (spadek wzrostu o -1,1 p.p. do +0,8%), ponieważ silniejszy wzrost wolumenu w sektorze naftowym wraz z nasilonymi wydatkami publicznymi będą wspierały popyt. Z kolei wzrost Turcji i gospodarek państw Europy Środkowej należących do UE spadnie o ponad -2 p.p. w 2020 r., ponieważ konsumpcja prywatna i inwestycje były kluczowymi czynnikami napędowymi wzrostu w ostatnich latach, a brak turystyki będzie również odgrywał swoją rolę w wielu krajach. W alternatywnym scenariuszu, gdy środki ograniczające rozprzestrzenianie epidemii zostaną przedłużone do dwóch miesięcy w całym regione (ze stopniowym znoszeniem w ciągu dwóch miesięcy po zakończeniu okresu ich obowiązywania i ożywieniem gospodarczym w 2 poł.), szok popytowy będzie znacznie cięższy, redukując całoroczny PKB w 2020 r. o dalsze -1,2 p.p. w Rosji, -2 p.p. średnio w gospodarkach państw Europy Środkowej i -2,5 p.p. w Turcji.

Środki ograniczające rozprzestrzenianie epidemii wprowadzono również w państwach Bliskiego Wschodu. Jednomiesięczna blokada zredukuje roczny regionalny wzrost średnio o -2 p.p., popychając cały region w całoroczną recesję (-0,2% prognozowane na 2020 r.). Na rynkach Rady Współpracy Krajów Zatoki Perskiej blokada nakłada się na szok w zakresie cen ropy naftowej. Arabia Saudyjska, która zwiększyła wzrost wolumenu w sektorze naftowym, a także wydatki rządowe, odczuje w mniejszym stopniu skutki recesji (-0.6 pp). W przypadku dwumiesięcznej blokady roczny regionalny wzrost powinien obniżyć się o kolejne -1,5 p.p. do -2,5 p.p.

Ponieważ Covid-19 rozwija się teraz w Afryce, niektóre kraje już wdrożyły środki ograniczające rozprzestrzenianie epidemii. Według prognoz jednomiesięczna blokada zredukuje wzrost regionalny o -1,3 p.p. do +0,5% w 2020 r. Dwumiesięczna blokada powinna obniżyć roczny wzrost o kolejne -2 p.p. lub mniej więcej o taką wartość.

W Ameryce Łacińskiej recesja jest nieunikniona ze względu na potrójny szok: 1 – szok w zakresie handlu z Chinami i cen surowców (Brazylia, Chile i Peru), 2 – szok dotyczący cen ropy naftowej (Kolumbia, Meksyk, Ekwador), i w końcu, 3 – równie mocny szok związany ze środkami ograniczającymi rozprzestrzenianie epidemii praktycznie we wszystkich gospodarkach. Uważamy, że takie środki są jedynym możliwym rozwiązaniem w regionie, w którym nakłady na służbę zdrowia pozostają w tyle za krajami OECD, a dynamika wzrostu już była słaba w największych gospodarkach. Ogólnie, oczekujemy spadku -1,5%, z wyjątkiem Wenezueli, w 2020 r., po niskim wzroście +0.7% w 2019 r. Gospodarka prawie wszystkich największych krajów skurczy się w tym roku. Spodziewamy się, że ożywienie nastąpi w 2. poł. roku oraz przewidujemy dodatni wzrost na poziomie +1.7% w Ameryce Łacińskiej w 2021 r.

Reszta świata robi „wszystko, co w jej mocy”, ale czy RW mogą sobie na to także pozwolić? Kilka RW miało lepsze warunki wyjściowe w porównaniu do 2008 r., ale wciąż bardziej ograniczone pole manewru, aby dalej pobudzać gospodarkę bez negatywnych efektów wtórnych. Niekonwencjonalne polityki są mniej dostępne na rynkach wschodzących, zwłaszcza w zakresie instrumentów kredytowych i częściowego bezrobocia, mające na celu ochronę sektora prywatnego. Wpływ na miejsca pracy i upadłości będzie wysoki. Należy również mieć na uwadze fakt, że wzrost zadłużenia i skorzystanie z poluzowania polityki pieniężnej na rynkach wschodzących (np. w Republice Południowej Afryki) stworzy opór, ryzyka związane z wypłacalnością i stres wiarygodności na wizerunkach banków centralnych w bardziej dotkliwy sposób niż na półkuli północnej. Ryzyka stagflacji w 2. poł. 2020 r. będą wymagać kontroli.

W porównaniu z 2008 r. wschodzące gospodarki azjatyckie generalnie borykają się z obecnym kryzysem w mniej solidnych warunkach wyjściowych. Dla większości gospodarek dług publiczny i deficyty są większe, niż były w 2008 r. (chociaż nadal na przyzwoitym poziomie w większości przypadków), a dynamika wzrostu już zwalniała w 2019 r. Pozytywnym aspektem jest to, że obraz potrzeb w zakresie finansowania zewnętrznego napawa większym optymizmem, z bardziej korzystnym saldem rachunku bieżącego dla kilku gospodarek. Bez względu na warunki wyjściowe, koordynacja polityki fiskalnej i pieniężnej we wschodzących gospodarkach azjatyckich została agresywnie złagodzona. Ma to na celu pomóc gospodarkom w prześlizgnięciu się przez kryzys, ale jest mało prawdopodobne, aby w rezultacie udało się uniknąć recesji technicznej w większości przypadków. W większości gospodarek realne stopy procentowe są już bliskie zera (a nawet ujemne). Nie zniechęciło to wszystkich głównych banków centralnych we wschodzących gospodarkach azjatyckich do obniżki stóp procentowych, dzięki przestrzeni dla stóp procentowych dokonanej przez Rezerwę Federalną w USA i prawdopodobnym siłom deflacyjnym wraz z pogrążaniem się gospodarki światowej w recesji. Ogólnie mówiąc, wciąż istnieje pole manewru w polityce fiskalnej we wschodzących gospodarkach azjatyckich (z wyjątkiem Chin, Indii i Malezji, stosunkowo), i większość wykorzystała je do ogłoszenia znaczących fiskalnych pakietów pobudzających gospodarkę. Szacujemy, że pogorszenie równowagi fiskalnej w głównych wschodzących gospodarkach azjatyckich może być zróżnicowane od -1 p.p. do -11 p.p. w 2020 r. Wartość może być większa w szczególności dla Tajwanu, Indonezji i Filipin.

Wschodzące gospodarki europejskie, które znajdowały się w centrum kryzysu z lat 2008-09 ze względu na duże zaburzenia równowagi makroekonomicznej w regionie, dzisiaj mają znacznie lepsze warunki wyjściowe, z wyjątkiem Turcji. Jednak swoboda w zakresie konwencjonalnej polityki monetarnej jest w regionie ograniczona, ponieważ stopy procentowe już znajdują się znacznie poniżej stóp inflacji. Ale większe gospodarki w regionie mają pole manewru w polityce fiskalnej i ogłosiły fiskalne instrumenty pobudzające gospodarkę, choć tylko Rumunia (1,2% PKB), Polska (9%) i Czechy (18%) podały kwoty. Rozmiar pakietów dwóch ostatnich krajów powinien być wystarczający, aby poradzić sobie z oddziaływaniem połączonych szoków Covid-19 na handel i finansowanie, a także dwumiesięczny okres stosowania środków ograniczających rozprzestrzenianie epidemii. Jednak finansowanie tych instrumentów na rynkach międzynarodowych może okazać się trudne dla wielu krajów, ponieważ inwestorzy uciekli do bezpiecznych przystani, co zostało odzwierciedlone w dużych odpływach kapitału i rosnących spreadach. W konsekwencji banki centralne Polski, Rumunii i Chorwacji zaczęły skupować obligacje państwowe (luzowanie ilościowe). Spodziewane jest, że Czechy i prawdopodobnie Węgry pójdą w ich ślady. To jednak stwarza istotne ryzyko negatywnych efektów drugiej rundy. Inflacja może gwałtownie wzrosnąć w 2021 r., kiedy kryzys się skończy, a banki centralne wycofają się z poluzowania polityki pieniężnej.

W Ameryce Łacińskiej polityki monetarne pomogą złagodzić skutki, ale nie zapobiegną recesji: banki centralne w Brazylii, Meksyku, Chile, Peru i Kolumbii już obniżyły stopy, aby wesprzeć działalność. Inflacja powinna pozostać pod kontrolą ze względu na silnie ograniczony popyt i niższe ceny surowców. Po drugie, w Ameryce Łacińskiej swoboda budżetowa jest nierównomiernie rozłożona, a wskaźniki długu publicznego w relacji do PKB wzrosną prawie wszędzie. Argentyna i Brazylia mają bardzo niską przestrzeń fiskalną. W Kolumbii, Chile i Peru, a nawet w Meksyku, rządy mogą działać w bardziej znaczący sposób. Jednak wszędzie, niższe dochody budżetowe ze względu na niższe ceny ropy naftowej, ograniczyły działalność i budżetowe środki stymulacyjne będą przyczyniać się do zwiększenia zadłużenia publicznego. Na koniec, chociaż wrażliwość na zmiany sytuacji międzynarodowej została w ostatniej dekadzie zmniejszona w Ameryce Łacińskiej, w regionie pozostały słabe powiązania. Argentyna już prowadzi rozmowy o restrukturyzacji, ponieważ nie będzie w stanie zaspokoić swoich potrzeb finansowych w tym roku i powinna znaleźć się nawet w gorszym położeniu pośród nastawienia risk-off na rynkach (gospodarka powinna skurczyć się -4%). Na Ekwador będzie oddziaływać szok związany z cenami ropy naftowej i jest on następnym najsłabszym ogniwem, który prawdopodobnie ogłosi moratorium na spłatę zadłużenia. Brazylia i Meksyk pozostają na naszej liście obserwacyjnej ze względu na ich spóźnione reakcje polityczne, które sprowadzają się do wdrożenia surowych środków ograniczających rozprzestrzenianie epidemii z potencjałem do poważnego ograniczenia gospodarki.

Międzynarodowa reakcja polityczna: wsparcie zewnętrzne (G20) byłoby kluczowe w zakresie wstrzymania spłat niektórych długów i uwzględnienia większych wydatków budżetowych na zaspokojenie potrzeb związanych z opieką zdrowotną. Rynki wschodzące jeszcze nie były brane pod uwagę przez decydentów politycznych, ponieważ wciąż debatowali o tym, jak duża będzie pomoc fiskalna i monetarna, zwłaszcza w Chinach, Europie i USA. Jednak, rynki finansowe przypomniały obserwatorom o czyhających ryzykach i kilka działań podjęto w ostatnim tygodniu, wykorzystując położenie G20, instytucje Breton Woods, a także sieć banków centralnych w celu złagodzenia rozmiarów szoku oddziałującego na rynki wschodzące. Po pierwsze, ministrowie finansów i przedstawiciele banków centralnych G20 zobowiązali się podjąć działania w zakresie zadłużenia krajów o niskich dochodach i przekazać pomoc rynkom wschodzącym w ramach planu walki z pandemią Covid-19. Rynki wschodzące potrzebowałyby co najmniej 2,5 bln USD. Ministrowie i bankierzy z głównych uprzemysłowionych i wschodzących gospodarek przyjęli z zadowoleniem pakiet pomocy Banku Światowego w wysokości 160 mld USD do wykorzystania w ciągu kolejnych 15 miesięcy w celu wsparcia swoich krajów członkowskich.

Spośród 189 członków Międzynarodowego Funduszu Walutowego 85 poprosiło MFW o pomoc finansową od początku epidemii koronawirusa – ta liczba wniosków o pomoc finansową nie ma precedensu w 75-letniej historii funduszu. Międzynarodowy Fundusz Walutowy i Bank Światowy mogłyby poluzować brak płynności w gospodarkach wschodzących, które odnotowały odpływ kapitału w wysokości 83 mld USD. Po drugie, Rezerwa Federalna działa jak bank centralny dla świata, starając się zapewnić globalnemu systemowi finansowemu płynność w USD, której potrzebuje w celu uniknięcia blokady. Fed ustanowił tymczasowy instrument z przyrzeczeniem odkupu, aby umożliwić zagranicznym bankom centralnym zamianę posiadanych skarbowych papierów wartościowych na gotówkę. Nowojorski Fed stwierdza, że ma ponad 200 posiadaczy rachunków, z zagranicznymi bankami centralnymi i władzami monetarnymi, stanowiących zdecydowaną większość. Jednak nowemu instrumentowi brakuje czegoś, co zapewniają swapy walutowe: chociaż umożliwia zagranicznym bankom centralnym upłynnienie ich zasobów skarbowych papierów wartościowych i otrzymanie dolarów, nie przyczynia się do powiększenia rezerw. Obserwatorzy zorientowani w sprawie wymieniają potencjalny instrument o wartości 5 bln USD.

Pytanie brzmi: czy to jest wystarczające? Moratorium na spłatę dwustronnych długów państwowych w ramach Klubu Paryskiego, a także linie swap w celu zaspokojenia potrzeb walut obcych, i nowa alokacja MFW o wartości 500 mld USD specjalnych praw ciągnienia dla krajów rozwijających się mogą być konieczne obok już ogłoszonych inicjatyw. Wierzymy, że w niektórych przypadkach MFW będzie nalegał na posiadaczy obligacji na rozłożenie obciążeń jako warunek dodatkowych pożyczek dla krajów będących w potrzebie. Będzie to forma redukcji wartości państwowych euroobligacji dla pewnych krajów granicznych. Ten kryzys stawia również ważne pytania finansistom o wzrost rynków wschodzących: jaką rolę mogłyby odegrać Chiny w złagodzeniu części długu względem tych gospodarek? Czy już powinniśmy zawiązać komitet restrukturyzacyjny w Klubie Paryskim? Czy istniejące instytucje są wystarczające?

Co mogłoby pójść źle? Niektóre rynki wschodzące są wysoce uzależnione od międzynarodowych rynków kapitałowych w zakresie finansowania wzrostu (wysokie deficyty obrotów bieżących, duży udział zadłużenia zewnętrznego) i mogą nie posiadać instytucji o wystarczających środkach (mała przestrzeń fiskalna) lub wiarygodności, aby pójść o krok dalej ze swoim eksperymentem (luzowanie ilościowe, monetyzacja zadłużenia). Jeżeli kryzys będzie współmierny do tego, co widzimy w Chinach, Europie i USA, eksperymentowanie może być albo ograniczone (i recesja, i zaciskanie pasa ostrzejsze), albo tak czy inaczej doprowadzone do końca, wiodąc do poważnych obaw podczas fazy wyjścia. Czy zobaczymy strukturalną falę niespłaconych zobowiązań w świecie wschodzących gospodarek? Czy zobaczymy hiperinflację w niektórych gospodarkach? Nieposkromione waluty?

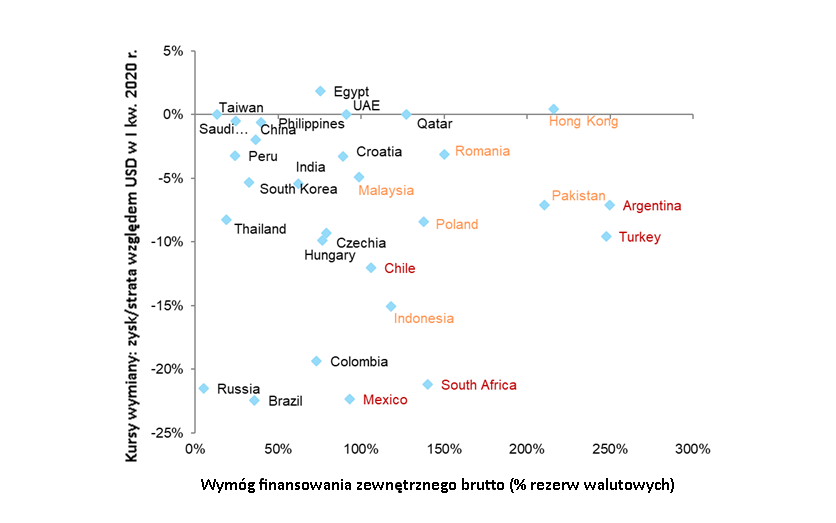

Gdyby kryzys dotyczący płynności przekształcił się w kryzys zadłużeniowy, dużymi rynkami wschodzącymi najbardziej narażonymi na obniżenie ratingów i późniejsze nieregulowanie zobowiązań państwowych lub korporacyjnych byłyby: Argentyna, Turcja, Republika Południowej Afryki, Meksyk, Chile, Pakistan, Indonezja, Malezja, Rumunia i Polska. W rzeczy samej, refinansowanie długu stało się większym wyzwaniem dla tych najbardziej zadłużonych: około 250 mld USD z tytułu kwoty głównej obligacji korporacyjnych i państwowych jest wymagalnych w 2020 r., rekordowy poziom. Ponad 20% obligacji RW znajduje się w obrocie po zaniżonej cenie (> 1000 p.b.), analogicznie do sytuacji, jaka miała miejsce w 2009 r. Nie można wykluczyć fali niespłacania zobowiązań (państwowych i korporacyjnych) w szczytowym momencie kryzysu, lub w następujących po kryzysie miesiącach, a niektóre kraje są bardziej od innych narażone na ryzyko przymusowego skorzystania z pomocy finansowej MFW, w szczególności Republika Południowej Afryki. Ponadto pewna liczba rynków granicznych (RG) i rynków rozwijających się znajdzie się na pierwszej linii kryzysu w nadchodzących tygodniach. Obejmują one producentów ropy naftowej (Oman, Bahrajn, Kazachstan, Algierię, Nigerię, Ekwador) oraz kraje już potrzebujących pomocy (Sudan, Zimbabwe, Wenezuela, wszystkie trzy) i bardziej ogólnie, rynki RG z największym zapotrzebowaniem brutto na finansowanie zewnętrzne: Mozambik, Białoruś, Tunezja, Sri Lanka, Bahrajn, Ukraina i Zambia. Kraje te mogą również potrzebować pomocy MFW lub w rezultacie nie zdołają regulować swoich zobowiązań.

Nadciągający kryzys polityczny jako dodatek do kryzysu opieki zdrowotnej, kryzysu finansowego i gospodarczego. Kryzys opieki zdrowotnej, kryzys finansowy i gospodarczy może także stać się kryzysem politycznym w kilku krajach, w których zidentyfikowano polityczną niestabilność. Kraje, które już skłaniały się ku autorytaryzmowi, wykorzystają kryzys do zniesienia wszelkich mechanizmów gwarantujących zachowanie równowagi politycznej, jakie jeszcze pozostały. Kalendarz wyborczy na lata 2020-21 jest przepełniony w kluczowych RW, a ostatnie wyniki wyborów pokazały wzrost nieliberalnych liderów. Ten kryzys może bardziej zintensyfikować rozgrywki polityczne na wrażliwych rynkach wschodzących.

W Ameryce Łacińskiej napięcia społeczne mogłyby zostać ponownie wzniecone, gdyby walka z kryzysem nie powiodła się i gdyby zbyt wiele osób w trudnej sytuacji zostało pozostawionych bez pomocy. Najsilniejsze protesty wybuchłyby w krajach o niskiej dynamice wzrostu, znacznych nierównościach społecznych i słabej mobilności społecznej, ale w których nowe rządy zdołałyby wykorzystać niezadowolenie polityczne na swoją rzecz. Chociaż w tym przypadku wysokie zaufanie udzielone takim liderom i ich zespołom uległoby osłabieniu, głównie w Brazylii i Meksyku. Taki scenariusz oznaczałby powrót do politycznej niestabilności w dwóch największych gospodarkach w regionie, który zniszczyłby nie tylko gospodarki, ale także instytucje, i mógłby oznaczać nagły wzrost ryzyka politycznego dla przedsiębiorstw. Mogłoby to skutkować walką o władzę pomiędzy rządami centralnymi i władzami lokalnymi, i potencjalnie pogłębić polityki nacjonalistyczne w Meksyku oraz zwiększyć ryzyko odwołania prezydenta w Brazylii. Całkowite i długotrwałe blokady na kluczowych rynkach eksporterów surowców, takich jak Chile, Peru lub nawet Brazylia, które są wiodącymi eksporterami niektórych surowców, mogłyby nie tylko spowodować presję prowadzącą do spadku cen, ale nawet przerwać światowe dostawy miedzi, rudy żelaza lub pewnych towarów rolno-spożywczych.

Wyjście z kryzysu może okazać się powolne i powodujące inflację, zważywszy na wyższe uzależnienie od przepływów handlowych, turystycznych i niższą wiarygodność banków centralnych.

Systemy opieki zdrowotnej znajdujące się pod presją mogą domagać się długotrwałego ograniczenia kontaktu między ludźmi (dystansowania społecznego), skutkującego niższymi wpływami turystycznymi wykraczającymi poza czerwiec ze względu na zamknięcie granic. Jest to kluczowy punkt stresu dla większości gospodarek wschodzących, w których wpływy z turystyki stanowią ponad 20% PKB (Hongkong, Meksyk) i ponad 10% PKB (Turcja, Argentyna, Indie, Republika Południowej Afryki). Oprócz ewentualnie wolniejszego przywrócenia popytu krajowego i otwarcia granic, ożywienie gospodarcze może być wolniejsze, biorąc pod uwagę presje inflacyjne (dwucyfrowe stopy inflacji do końca roku) wywołane przez silne deprecjacje walut. Dlatego uważamy, że wzrost pozostanie poniżej potencjału w 2021 r. na poziomie +4%.

Rysunek 1. Epizody odpływów skalowane według PKB (% PKB, skumulowane przepływy dzienne od 21 stycznia, całkowity portfel nierezydentów)

Rysunek 2. Całkowite przepływy portfela według regionów, mld USD

Rysunek 3. Średnia wskaźników zdrowotnych WHO i Indeks Podatności na Zarażenie Rand Corporation

Rysunek 4. Oczekiwania realnego wzrostu PKB na rynkach wschodzących

Rysunek 5. Wymóg finansowania zewnętrznego brutto (% rezerw walutowych i aktywów przechowywanych w państwowych funduszach majątkowych)

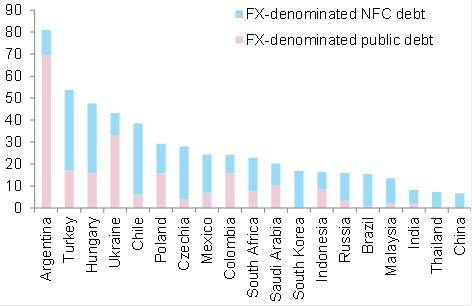

Rysunek 6. Dług państwowy i przedsiębiorstw niefinansowych denominowany w walucie obcej (% PKB)

AUTORZY ANALIZY

LUDOVIC SUBRAN

Główny Ekonomista Euler Hermes

ALEXIS GARATTI

Szef Badań Ekonomicznych Euler Hermes

ANA BOATA

Szef Badań Makroekonomicznych Euler Hermes

MANFRED STAMER

Starszy Ekonomista Euler Hermes

GEORGES DIB

Ekonomista Euler Hermes

FRANCOISE HUANG

Starszy Ekonomista Euler Hermes

PATRICK KRIZAN

Starszy Ekonomista Euler Hermes