W najbliższym tygodniu na rynek napłynie szereg informacji, wśród których szczególną uwagę warto zwrócić na piątkowe dane z amerykańskiego rynku pracy. Oprócz tego w czwartek czeka nas spotkanie Banku Anglii, które również powinno zainteresować rynek.

W ostatnim tygodniu spora część światowych walut doświadczyła umocnienia w relacji do dolara amerykańskiego. Można to powiązać z oznakami stabilizacji na rynkach, które w ostatnim czasie doświadczyły istotnej słabości – szczególnie chodzi tu o rynek ropy naftowej.

Optymizm inwestorów trwał do piątku. Atak słowny Donalda Trumpa na Chiny, połączony z niższymi obrotami na rynkach w związku z okresem świątecznym w sporej części świata, doprowadził do spadku globalnych indeksów akcji. Waluty w większości pozostawały jednak względnie stabilne. Tym samym dolar amerykański zakończył miniony tydzień osłabieniem w relacji do każdej z walut G10 i większości walut emerging markets.

W tym tygodniu uwaga rynków skupi się na piątkowej publikacji danych z amerykańskiego rynku pracy w kwietniu – dane te powinny pozwolić nam bardziej precyzyjnie oszacować skalę strat, jakie odnotował amerykański rynek pracy w związku z pandemią. Dotychczas opieraliśmy się głównie na odczytach cotygodniowych danych o liczbie bezrobotnych zgłaszających się po zasiłek, które rysowały bardzo ponury, jednak nie tak kompleksowy obraz sytuacji amerykańskiego rynku pracy. Istotną kwestią, również w kontekście nadchodzących odczytów, jest pytanie, czy wzrosty aktywów ryzykownych nie okazały się przedwczesne, biorąc pod uwagę dotychczas niepokojący charakter napływających danych ekonomicznych.

PLN

Polski złoty w minionym tygodniu nie radził sobie zbyt dobrze. Mimo wyraźnego wzrostu pary EUR/USD, co zazwyczaj sprzyja polskiej walucie, złoty zakończył tydzień osłabieniem w parze z euro.

W zeszłym tygodniu poznaliśmy dane o inflacji w Polsce, która zgodnie z oczekiwaniami spadła do 3,4% w kwietniu z 4,6% notowanych miesiąc wcześniej. W głównej mierze to kwestia efektu bazy, ale też niższych cen ropy naftowej. Po trzech miesiącach utrzymywania się na poziomach powyżej 4% inflacja ostatecznie spadła, wracając do akceptowalnych widełek odchyleń w ramach celu inflacyjnego NBP. Ów spadek jednak prawdopodobnie nie będzie miał większego znaczenia dla polityki pieniężnej.

Ciekawszy jest dzisiejszy odczyt PMI dla przemysłu Polski, który pokazał spadek do poziomu 31,9 pkt. w kwietniu z 42,4 pkt. notowanych miesiąc wcześniej. Tym samym indeks znalazł się na najniższym poziomie w ponad 20-letniej historii odczytów. Wyraźne oddalenie się PMI od granicznego poziomu 50 pkt. sugeruje bardzo silne załamanie polskiego sektora przemysłowego. Co istotne, sam odczyt przez swoją konstrukcję niedoszacowuje skali spadku aktywności – winny jest subindeks opisujący opóźnienia w dostawach. Wskaźnik ten znów podbił indeks, mimo, że opóźnienia nie są związane z wyższym popytem, tylko problemami z łańcuchami dostaw.

EUR

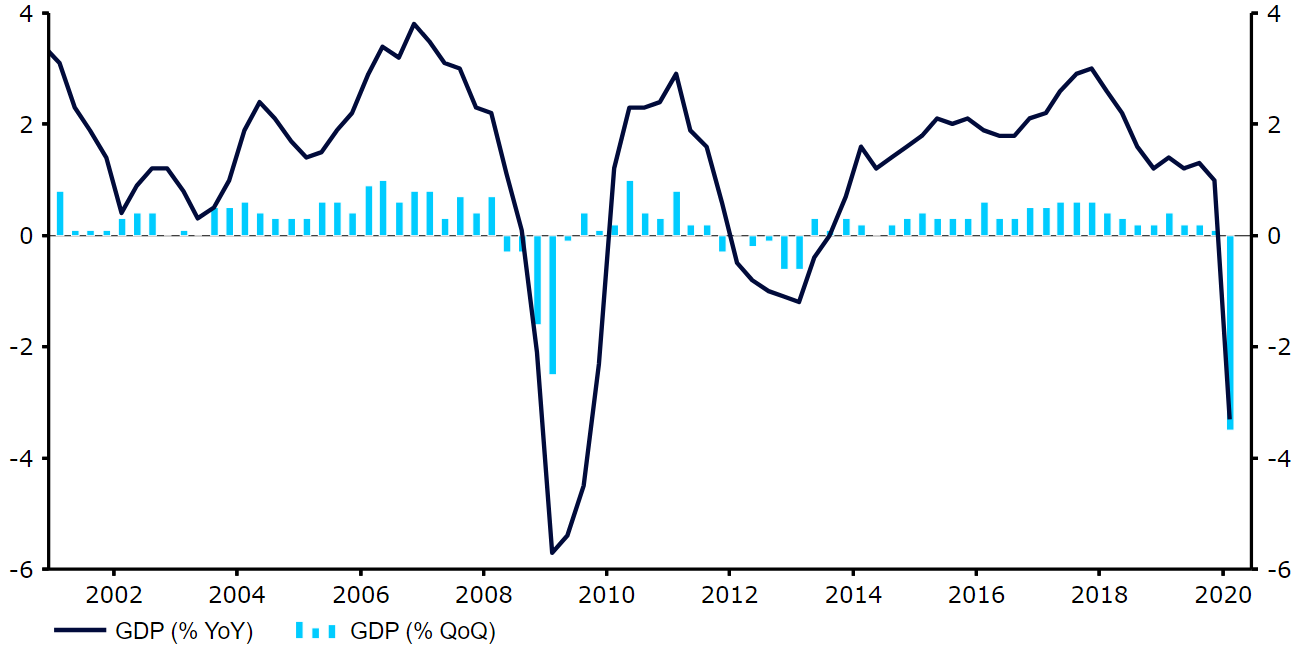

PKB strefy euro w pierwszym kwartale spadł o 3,8% w ujęciu kwartalnym, doświadczając spadku o skali około trzykrotnie przekraczającej spadek notowany w USA. W naszej ocenie ma to związek głównie z późniejszym wprowadzeniem przez USA środków prewencyjnych mających zapobiec rozprzestrzenianiu się koronawirusa, stąd spodziewamy się, że drugi kwartał nie przyniesie podobnie silnego rozstrzału w danych. Optymistycznie można jednak odbierać fakt, że stopa bezrobocia w strefie euro wzrosła w marcu jedynie nieznacznie, co wiąże się z tym, że mimo niższej aktywności gospodarczej w krajach strefy euro zadziałały systemy mające wspierać retencję pracowników.

Dynamika PKB strefy euro (2000 – 2020)

EBC w czwartek ogłosił lepsze warunki finansowania dla banków komercyjnych w ramach programu TLTRO III. Przedstawił również nowy pandemiczny program nieukierunkowanych awaryjnych operacji refinansujących (PELTRO), operacje w ramach którego zaplanowane są na ten miesiąc. W ostatnim czasie euro w relacji do dolara amerykańskiego radziło sobie zaskakująco dobrze – wygląda na to, że rynki zaczynają przyjmować wyznawany przez nas pogląd, który zakłada, że działania EBC wystarczą do zabezpieczenia strefy euro przed ryzykiem systemowym w trakcie walki z kryzysem przez poszczególne państwa.

USD

W ostatnim czasie Rezerwa Federalna wprowadziła kilka drobnych zmian do ogłoszonych już jakiś czas temu programów pożyczkowych, a w trakcie przemówienia po ostatnim spotkaniu decyzyjnym przewodniczący Powell zasygnalizował, że Fed utrzyma nadzwyczajne środki polityki monetarnej tak długo, jak okaże się to konieczne. Niemniej najnowsze informacje ze strony Fedu miały ograniczony wpływ na rynki. Obecnie oczekujemy na piątkowy raport z amerykańskiego rynku pracy, który będzie opisywał sytuację w kwietniu. Powszechnie oczekuje się, że dane pokażą zatrważającą skalę destrukcji miejsc pracy i gwałtowny wzrost stopy bezrobocia. Nasza prognoza dotycząca tego ostatniego jest jeszcze bardziej pesymistyczna od oczekiwań konsensusu: zakładamy, że bezrobocie pokaże poziom 20%, odzwierciedlając silną skalę utraty amerykańskich miejsc pracy w poprzednich tygodniach.

Uwaga rynków skupia się obecnie na planach dotyczących ponownego otwierania zamkniętych gospodarek. Z uwagi na nadal wysokie liczby nowych zakażeń oraz zgonów z powodu koronawirusa w USA spodziewamy się jednak, że ożywienie w Stanach Zjednoczonych nastąpi później niż w strefie euro. Taki rozwój wydarzeń dałby wspólnej europejskiej walucie wsparcie w relacji do dolara amerykańskiego.

GBP

Miniony tydzień nie przyniósł istotnych wieści ze Zjednoczonego Królestwa, stąd też przez większą jego część funt brytyjski naśladował zachowanie euro w parze z dolarem amerykańskim. W tym tygodniu na pierwszy plan w kontekście wydarzeń z Wielkiej Brytanii wysuwa się czwartkowe spotkanie Banku Anglii. Konsensus oczekuje, że decydenci MPC pozostawią stopy procentowe na niezmienionym poziomie, ze stopą referencyjną nieznacznie powyżej zera. Istotna będzie publikacja „minutek” po posiedzeniu, która pozwoli rynkom na oszacowanie oczekiwań decydentów względem skali recesji nawiedzającej Wielką Brytanię. Oprócz tego, kluczowe w najbliższych dniach będą również informacje dotyczące stopniowego znoszenia obostrzeń i otwierania gospodarki Wielkiej Brytanii po 7 maja. Biorąc pod uwagę dość wysoki poziom nowych przypadków zakażeń notowanych w Zjednoczonym Królestwie, stopniowe łagodzenie obostrzeń najpewniej będzie jednak następować bardzo powoli.

CHF

W zeszłym tygodniu frank szwajcarski nieznacznie osłabił się w parze z euro, był jednak najlepiej radzącą sobie walutą safe haven. W trakcie tygodnia frank dwukrotnie przekraczał poziom 1,06, co wcześniej zdarzyło się na początku kwietnia. Ostatnią słabość franka można powiązać zarówno z poprawą sentymentu, jak i działaniami Szwajcarskiego Banku Narodowego. Podobnie jak we wcześniejszych tygodniach, tak w poprzednim wzrosła wartość depozytów na żądanie. Tym razem wzrosły one o 13,1 mld CHF (tydzień wcześniej było to +13,4 mld CHF). Sugeruje to, że SNB w ostatnim czasie zwiększył skalę interwencji, starając się zapanować nad siłą franka, który w parze z euro zaczął zbliżać się do poziomu 1,05.

Ostatnich danych napływających ze szwajcarskiej gospodarki nie można nazwać szczególnie dobrymi, czemu trudno się dziwić, biorąc pod uwagę działania podjęte przez kraj w celu walki z ekspansją koronawirusa. Sprzedaż detaliczna w marcu spadła o rekordowe 5,6% w ujęciu rocznym, pomimo skoku w sprzedaży żywności, napojów i wyrobów tytoniowych. Sentyment gospodarczy również uległ pogorszeniu: kluczowy, wyprzedzający wskaźnik KOF – pokazujący oczekiwania względem zachowania szwajcarskiej gospodarki w najbliższej przyszłości – odnotował największy miesięczny spadek w historii. Znalazł się on na poziomie 63,5 pkt., bardzo blisko minimum odnotowanego w 2009 roku.

Najbliższy tydzień przyniesie szereg odczytów makroekonomicznych ze szwajcarskiej gospodarki. O ile raczej nie powinny one – przynajmniej w krótkim terminie – wpływać na zachowanie szwajcarskiej waluty, tak jednak będą one warte uwagi i pomogą nam oszacować skalę wpływu pandemii na gospodarkę Szwajcarii. Oprócz dzisiejszego odczytu indeksu PMI dla przemysłu w kwietniu, który pokazał spadek do poziomu 40,7 pkt., trzymając się lepiej niż oczekiwano, w tym tygodniu poznamy odczyt dot. inflacji konsumenckiej oraz stopy bezrobocia w tym samym miesiącu. Konsensus oczekuje wyraźnego spadku wskaźnika CPI w Szwajcarii (dynamikę cen ciągną w dół m.in. niższe ceny ropy) oraz skoku stopy bezrobocia w kwietniu.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury