Środowa sesja nie zmieniła ogólnego obrazu krajowego rynku walutowego. Choć podczas sesji europejskiej notowania EUR/PLN wzrosły powyżej 4,272 w kolejnych godzinach handlu powróciły w okolice otwarcia dnia, do 4,26. Zmiany na euro/złotym wspierało zachowanie rynku głównej pary walutowej, gdzie kurs EUR/USD przez większą część dnia spadał, kierując się do wsparcia na 1,11 po czym również zawrócił.

Wśród inwestorów nadal utrzymują się obawy związane z formą opuszczenia Unii Europejskiej przez Wielką Brytanię, po ty jak na rynku pojawiło się widmo twardego Brexitu. Premier Boris Johnson nie chce bowiem zgodzić się na wydłużenie okresu przejściowego koniecznego do wynegocjowania nowej umowy handlowej. Na rynku pojawiło się więc nieco strachu, szczególnie, że nadal nie jest zamknięty temat 1. fazy porozumienia handlowego USA-Chiny (szumnie zapowiedziana, wynegocjowana umowa nadal nie jest przez strony podpisana i nie ma nawet wyznaczonego terminu). Swoje robi też stopniowe uciekanie inwestorów na świąteczną przerwę.

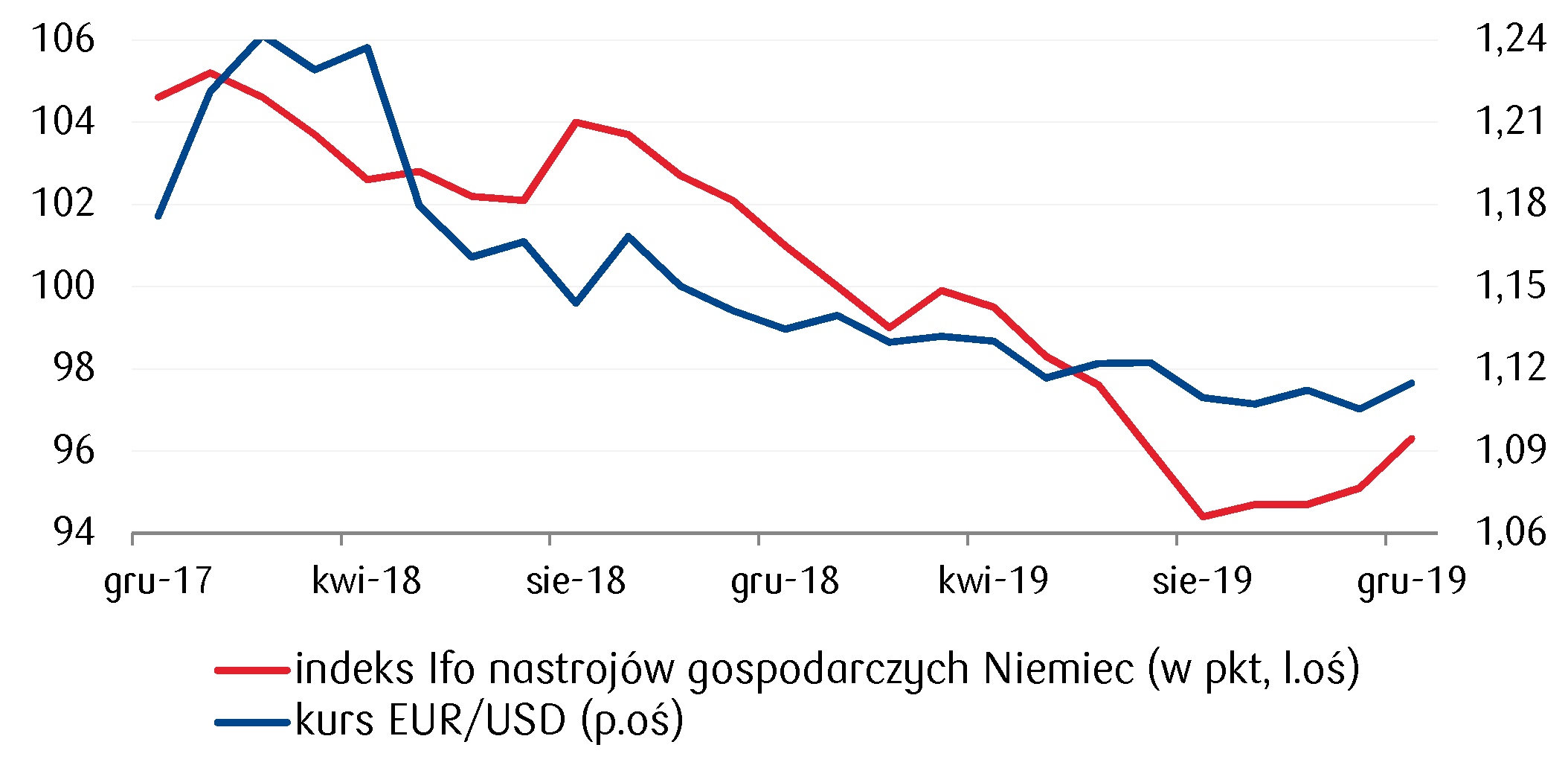

W tej sytuacji wspólna waluta pozostawała pod presją pomimo znacznie lepszych od oczekiwanych danych z Niemiec. Jak pokazał Instytut Ifo, indeks oczekiwań przedsiębiorców wzrósł najbardziej od połowy 2018 r. do 93,8 pkt., co może oznaczać, że niemieccy producenci zaczynają dostrzegać sposoby odwrócenia utrzymującego się od roku trendu spadkowego w przemyśle. Wyżej od oczekiwań (na poziomie 96,3 pkt. wobec 95,5) wypadł też indeks nastrojów gospodarczych.

W kraju, po wtorkowych odczytach inflacji bazowej i wyniku na rachunku bieżącym wczoraj rynek poznał nieco mieszane dane z sektora przedsiębiorstw. Wg publikacji GUS zatrudnienie w listopadzie wzrosło o 2,6% r/r (2,5% oczekiwano), zaś przeciętne wynagrodzenie zwiększyło się o 5,3% (5,9% oczekiwano). Wg ekonomistów PKOBP, obserwowany spadek popytu na pracę nie oznacza ryzyka wzrostu bezrobocia ani perspektywy wyraźnego wyhamowania dynamiki wynagrodzeń. Od roku liczba pracujących w gospodarce nie rośnie (BAEL), a wzrost zatrudnienia w sektorze przedsiębiorstw możliwy jest dzięki przesunięciom z mniejszych firm lub innych sektorów (odpływy w rolnictwie i usługach).

W najbliższych dniach poznamy ostatnie ważne dane krajowe. Jak się spodziewamy niektóre z nich mogą ciążyć złotemu, w tym przede wszystkim czwartkowa produkcja przemysłowa, która jak oczekują ekonomiści PKOBP spadła w listopadzie o 2,5% w skali roku, ale też piątkowa sprzedaż detaliczna. Słabsze odczyty za listopad (oczekiwane 4,2% r/r wobec 4,6% miesiąc wcześniej) potwierdzą, że jak na razie impuls fiskalny nie jest wystarczającym stymulatorem dla sprzedaży.

Na rynku stopy procentowej doszło do wzrostu rentowności obligacji, gdzie 10-letni niemiecki Bund notowany jest w okolicach -0,25%. Częściowo wpływ na ruch w górę na niemieckiej krzywej dochodowości miały wspomniane dane Ifo, które mogą sugerować, że perspektywy dla niemieckiej gospodarki przestały ulegać pogorszeniu. Dodatkowo ruch na Bundzie pokrywał się z obserwowanym w ostatnich dniach odbiciem 5-letniego swapa inflacyjnego w euro. Instrument ten zyskał na popularności, od kiedy poprzedni prezes EBC M. Draghi wskazał go jako preferowaną rynkową miarę oczekiwań inflacyjnych.

W Polsce krzywa dochodowości również przesunęła się w górę, a ruch na środku oraz dłuższym końcu był zbliżony do 2 pb. Zaplanowane do końca tego tygodnia wydarzenia powinny ograniczać pole do ruchu w górę rentowności polskich obligacji. Czwartkowa produkcja przemysłowa może pokazać ujemną dynamikę roczną, co mogłoby zwiększać ryzyko utrzymania się tempa wzrostu PKB w okolicach lub nawet poniżej 4% r/r również w czwartym kwartale (po 3,9% w Q3). Z kolei wspomniane minutes z grudniowego posiedzenia RPP mogą pokazać, że w Radzie nadal pojawiają się skrajne opinie, przemawiające zarówno za obniżką jak i podwyżką stóp procentowych. Jednak większość członków RPP nadal zakłada stabilizację stóp, co powinno sprzyjać utrzymywaniu się notowań papierów 2-letnich w przedziale 1,40%-1,50%.

Wykres dnia: Poprawiające się nastroje gospodarcze w Niemczech wspierają euro względem dolara.

Autorzy: Joanna Bachert, Arkadiusz Trzciołek / Źródło: PKO Bank Polski