Eksperci Trei Real Estate, Catella Residential Investment Management i Wüest Partner Deutschland przeanalizowali polski rynek nieruchomości mieszkaniowych.

W Polsce rozwija się sektor najmu instytucjonalnego

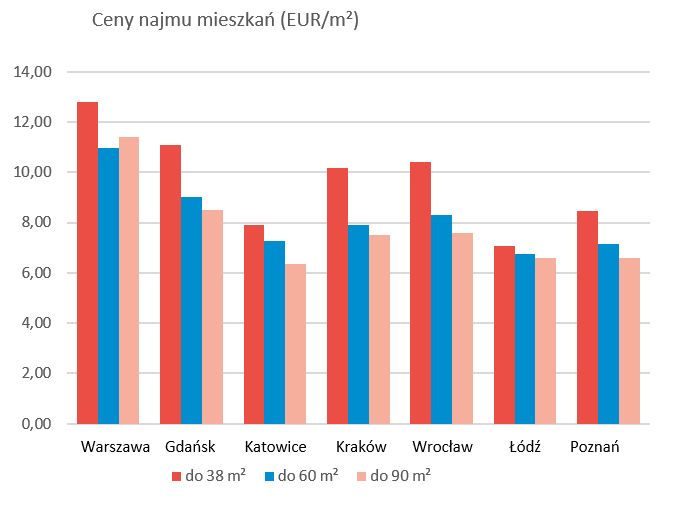

- Od 2014 r. czynsze w polskich aglomeracjach wzrosły mniej więcej o jedną czwartą

- Wskaźnik NIY dla inwestycji mieszkaniowych wynosi od 5% do 7%

- Poziom IRR projektów deweloperskich jest dwa razy wyższy niż w Niemczech

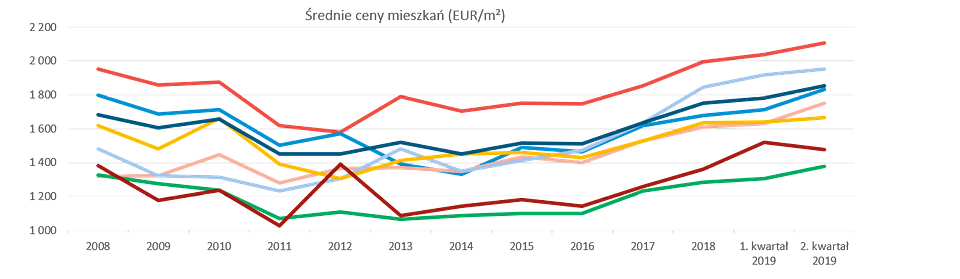

Polski rynek mieszkaniowy staje się coraz bardziej atrakcyjny dla inwestorów instytucjonalnych. Podczas gdy większość zasobów mieszkaniowych pozostaje w rękach prywatnych właścicieli, coraz bardziej profesjonalny rynek najemców ewoluuje w wyniku wzmożonej aktywności deweloperskiej inwestorów instytucjonalnych w segmencie nowych projektów mieszkaniowych. Dotyczy to szczególnie Warszawy i głównych miast: Wrocławia, Gdańska, Katowic, Krakowa, Łodzi i Poznania. Stawki czynszów w tych miastach wzrosły średnio o około jedną czwartą od 2014 r. Trwająca urbanizacja i rosnący popyt pokrywają się z niewielką podażą gruntów pod zabudowę, co wciąż podnosi atrakcyjność nowoczesnych mieszkań w polskich aglomeracjach. To wnioski z piątkowej konferencji dotyczącej polskiego rynku mieszkaniowego “Poland’s Real Estate Market – Safe Bet or High-Risk Investment?”, podczas której eksperci z branży wymienili obserwacje i wskazali najważniejsze trendy dotyczące tego sektora.

Rosnące zapotrzebowanie na nowoczesne mieszkania

W wyniku prywatyzacji, będącej wynikiem zmian ustrojowych po 1989 roku, w Polsce wciąż obserwujemy wysoki wskaźnik mieszkań własnościowych.

Duża część zasobów mieszkaniowych pochodzi z czasów socjalistycznych i jest obecnie w złym stanie technicznym. Jednocześnie szacuje się, że w Polsce brakuje 1,5 miliona mieszkań. Dotyczy to zwłaszcza największych aglomeracji. Sytuację pogarsza postępująca urbanizacja i rosnący popyt na nowoczesne mieszkania, zwłaszcza w dużych polskich miastach. – Karsten Jungk, dyrektor zarządzający i partner Wüest Partner Deutschland

Jako potencjalne kierunki naszych inwestycji rozważamy przede wszystkim aglomeracje liczące ponad 250 000 mieszkańców, które są głównymi beneficjentami pozytywnego klimatu inwestycyjnego w Polsce. – Pepijn Morshuis, CEO Trei Real Estate

Duży popyt na mieszkania to rezultat rosnącej liczby mieszkańców, niskiej stopy bezrobocia wynoszącej obecnie ok. 5,1%, stabilnej stopy inflacji na poziomie ok. 1,7% oraz rosnących wynagrodzeń, które w latach 2010-2018 wzrosły o 42%. Pozytywne przemiany są przede wszystkim obserwowane w dużych polskich miastach, z bogatym zapleczem uniwersyteckim, rosnącą liczbą inwestorów z branży usług, którzy napędzają rynek biurowy. To wszystko zachęca młodych ludzi z mniejszych miejscowości do relokacji i przekłada się na rosnącą liczbę mieszkańców.

Analizując całkowite zasoby mieszkaniowe w Polsce, mieszkania na wynajem stanowią obecnie 4,5%, przy czym mniej niż 1% z nich należy do inwestorów instytucjonalnych. Ta sytuacja ilustruje duży potencjał wzrostu rynku profesjonalnych najemców. – Dariusz Węglicki, Country Manager Poland w Catella Residential Investment

Rosnące zapotrzebowanie na mieszkania znajduje odzwierciedlenie w aktywności deweloperów. W 2018 r. na rynek trafiło ok. 185 000 mieszkań, co oznacza wzrost o ok. 3,8 % rok do roku.

Jednak ostatnio znacząco zmalała dostępność działek pod budowę osiedli mieszkaniowych w obrębie polskich aglomeracji. Pomimo ogromnego popytu na mieszkania, ukończenie projektów w budowie nie będzie w stanie pokryć popytu w najbliższych latach. – Karsten Jungk, dyrektor zarządzający i partner Wüest Partner Deutschland

Zyski lepsze niż w Europie Zachodniej

Polski rynek nieruchomości mieszkaniowych oferuje atrakcyjne możliwości inwestycyjne, jeśli weźmie się pod uwagę niskie koszty budowy i ceny gruntów na tle ogromnego rosnącego popytu.

Grunty w Polsce są znacznie tańsze niż w Niemczech. W Warszawie, najdroższym polskim mieście, cena wynosi 450 euro za metr kwadratowy powierzchni brutto. W Poznaniu płacimy około 240 euro. Dla porównania: stawka bieżąca w Monachium wynosi od 8 000 do 10 000 euro za metr kwadratowy, a w Berlinie ta kwota oscyluje między 3 000, a 4 000 euro. Sam fakt, że niemieckie rozporządzenie o oszczędzaniu energii (EnEV) nie ma tutaj zastosowania, przekłada się na oszczędności kosztów budowy wynoszące ok. 300 do 400 euro za metr kwadratowy w porównaniu z Niemcami, dzięki czemu możliwe jest osiągnięcie nawet dwa razy wyższej wewnętrznej stopy zwrotu (IRR) przy projektach deweloperskich w Polsce. – Pepijn Morshuis, CEO Trei Real Estate

Sytuacja na rynku najmu mieszkań jest podobna.

W porównaniu z krajami Europy Zachodniej, w Polsce można wygenerować zyski z wynajmu (NIY), które są o 1,5 do 2 punktów procentowych wyższe i wynoszą średnio od 5 do 7 procent. – Dariusz Węglicki, Country Manager Poland w Catella Residential Investment

Obecne warunki rynkowe wskazują, że w Polsce – najbardziej zaludnionym kraju Europy Środkowo-Wschodniej, będą pojawiać się atrakcyjne inwestycje, chociaż inwestorzy zagraniczni powinni uważać na stabilność polityki tego kraju i jej konsekwencje dla gospodarki. – Karsten Jungk, dyrektor zarządzający i partner Wüest Partner Deutschland

Wykres 1: Stawki czynszów w największych miastach Polski

Wykres 2: Trend cen sprzedaży mieszkań dla aglomeracji