Obecnie wszyscy czekamy niecierpliwie na zakończenie przymusowej izolacji społeczeństwa i powrót do „normalności”. Spodziewamy się przy tym, że aktualna sytuacja może trwać kolejne tygodnie i miesiące. Warto jednak już teraz zastanowić się nad tym, co będzie się działo później. W mediach mówi się o recesji, której czas trwania będzie mierzony raczej w kwartałach i latach.

Czego nauczył nas poprzedni kryzys z lat 2008 – 2009 jeśli chodzi o ubezpieczenia D&O i czy, bazując na doświadczeniach, można się przygotować do nadchodzącej sytuacji – poniżej wskazujemy kilka sugestii:

- W czasach kryzysu rozsądnym działaniem jest wdrażanie różnych programów oszczędnościowych (w tym, „racjonalizacja” zatrudnienia, zawieszenie realizacji toczących się projektów). Nie wydaje się jednak dobrym rozwiązaniem, aby „cięcia” dotyczyły także ubezpieczeń, w szczególności D&O. W czasie poprzedniego kryzysu nastąpiła cała fala szkód D&O (polscy ubezpieczyciele odnotowali wtedy kilkaset nowych zgłoszeń), ich podstawą były najczęściej skody poniesione przez udziałowców/ akcjonariuszy, bądź samą spółkę, a ich natura sprowadzała się do istotnego pogorszenia kondycji finansowej spółki na skutek działania/braku odpowiedniego działania Członków Zarządu.

Pamiętajmy też, że jednym z głównych scenariuszy roszczeń D&O są sprawy pracownicze, których prawdopodobieństwo powstania drastycznie wzrasta w dobie zwolnień.

Z lat kryzysu 2008-09 pochodzi najwyższe jak dotąd, zakończone wypłatą, odszkodowania roszczenie z polisy D&O w Polsce. Jest to wielokrotnie już cytowany w mediach przypadek Huty Metali Nieżelaznych Szopienice, gdzie doszło do ogromnych strat finansowych będących następstwem zawierania przez Zarząd kontraktów terminowych (opcji). Odszkodowanie wypłacone przez ubezpieczyciela wyniosło 15 mln zł.

- Nie wiadomo, czy w najbliższym czasie pojawi się jakiś wiodący schemat szkód D&O, taki jakim 10 lat temu były „opcje walutowe”. Warto jednak zastanowić się nad tym, że wówczas, w 2010 r., głównym zarzutem w treści roszczeń wnoszonych przeciwko Członkom Zarządu było działanie z pominięciem obowiązujących zasad, procedur lub brak wdrożenia takich zasad i procedur w spółce.

Czy nie powinno nam się to z czymś skojarzyć w obecnej, nadzwyczajnej sytuacji, w tym masowo wykorzystywanego trybu pracy zdalnej? Ostatnie tygodnie były czasem, w którym podjętych zostało (lub należało podjąć…) całe mnóstwo decyzji wykraczających poza „rutynę” działania spółki: nowa organizacja pracy, nowa organizacja obiegu dokumentów w firmie, inny (uproszczony) sposób podejmowania i zatwierdzania decyzji, przekazanie majątku firmowego do rąk pracowników itd. Obecnie nadal jest właściwy czas na to, aby weryfikować istniejące procedury, wdrożyć nowe i unikać postępowania „na skróty” pod pozorem działania w nadzwyczajnych okolicznościach

Nie jest wykluczone, że jednym z czynników uruchamiających falę szkód z polis D&O będzie sam wirus COVID-19. Na rynkach zagranicznych można już zaobserwować pewne przykłady takich szkód.

Akcjonariusz jednej z amerykańskich spółek giełdowych z branży farmaceutycznej wniósł roszczenie do członków zarządu z tytułu spadku wartości posiadanych przez niego akcji spółki. Akcjonariusz dokonał zakupu akcji po tym, jak prezes spółki ogłosił w mediach społecznościowych, że spółka w ciągu kilku miesięcy rozpocznie produkcję szczepionki na wirusa COVID-19. Kiedy informacja ta okazała się nieprawdziwa akcje spółki straciły na wartości, a akcjonariusz poniósł stratę.

Inny przypadek dotyczy europejskiej firmy organizującej rejsy dużymi statkami wycieczkowymi. Jej akcjonariusze wnieśli do sądu pozew zbiorowy zarzucając członkom zarządu składanie nieprawdziwych i wprowadzających w błąd informacji na temat sytuacji finansowej spółki. W raporcie rocznym oraz oświadczeniach zarząd zapewniał, że jej dobra kondycja finansowa jest zabezpieczona ponieważ spółka ma komplet rezerwacji na najbliższy sezon, z spółka jest w pełni przygotowana, posiada procedury i zasady działania uodporniające ją na zawirowania rynkowe związane z masowymi zachorowaniami.

Sprawa ujrzała światło dzienne wówczas, gdy kurs akcji firmy spadł o blisko 30% po tym jak do prasy wyciekły poufne instrukcje dla służb sprzedażowych spółki, których celem było zniechęcanie klientów do anulowania rezerwacji. Zawierały one nieprawdziwe informacje m.in. o tym, że wirus nie ma szansy rozprzestrzeniać się w gorącym klimacie mórz karaibskich.

- Pamiętajmy, że obecna sytuacja w podobnym stopniu dotyka także samych ubezpieczycieli. Załatwienie wszelkich spraw (w tym proces odnowieniowy) może obecnie trwać dłużej niż dotychczas, stąd też odnowienia polis trzeba zaczynać wcześniej i dokładniej je planować – biorąc pod uwagę zbieranie informacji ze spółki, proces decyzyjny itp.

- W Polsce jeszcze nigdy nie mieliśmy prawdziwych problemów z podażą ubezpieczeń D&O (tzw. pojemnością ubezpieczeniową). Obecnie może się to jednak zmienić, szczególnie w przypadku polis z wysokimi sumami gwarancyjnymi (przekraczającymi np.: 100 mln zł), gdzie zaangażowanych jest kilku ubezpieczycieli. Otrzymujemy bowiem informacje o kolejnych ubezpieczycielach (na razie zagranicznych), którzy wycofują się z rynku D&O.

W przypadku ubezpieczycieli działających na rynku lokalnym bardziej prawdopodobnym scenariuszem jest ich wycofanie się z ubezpieczenia konkretnych branż, postrzeganych jako te, których kryzys związany z epidemią dotnie najbardziej (turystyka, transport, centra handlowe, sport…). Na tą sytuację nie można się niestety w pełni przygotować, pozostaje nam pozostać w komunikacji z brokerem (aby wiedzieć, czy nasza branża zagrożona jest tego typu restrykcjami) i wspólnie opracować strategię działania (np.: uzyskanie przedłużenia dotychczasowej polisy, dotarcie do nowych ubezpieczycieli).

- Warto mieć realne oczekiwania odnośnie ceny ubezpieczenia D&O. Od kilku miesięcy obserwujemy tendencję ubezpieczycieli do podnoszenia składek. Trudno oczekiwać, aby w obecnej sytuacji tendencja ta nie nasiliła się. W zdecydowanej większość przypadków ceny ubezpieczeń D&O będą rosnąć, a obniżki będą możliwe wyłącznie w zamian z istotne ograniczenie ochrony ubezpieczeniowej.

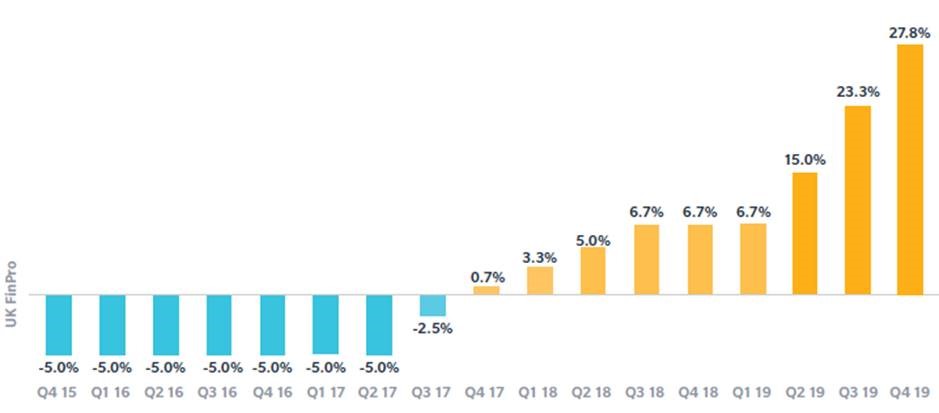

Jak wynika z raportu „Marsh Global Insurance Market Index”opracowanego za 4 kwartały 2019, był to dziewiąty z rzędu kwartał, w którym zanotowano znaczący wzrost stawek za produkty z grupy Financial Lines. Przy czym, zaobserwowano kolejny znaczący skok dynamiki wzrostu stawek D&O, z poziomu 23,3% w 3. kwartale 2019 do poziomu 27,8% w 4. kwartale 2019.

Rynek londyński, wciąż będący hubem dla ubezpieczeń linii finansowych, w tym D&O, stanowi wyznacznik dla cen i warunków polis europejskich m.in. z uwagi na fakt korzystania przez rynki europejskie pośrednio lub bezpośrednio z londyńskiej pojemności oraz know-how londyńskich underwriterów.

Wzrost stawek polis Financial lines Europy kontynentalnej nie jest na razie tak znaczący, jak wzrost na rynku londyńskim obserwowany w roku 2019. Jeżeli jednak przyjrzymy się przestrzeni kilku ostatnich lat, wyraźnie widać, że rynek polis D&O Europy kontynentalnej usztywnił się, a stawki również rosną. Biorąc pod uwagę poważny wzrost stawek w 2019 dla polis lokowanych w Londynie, spodziewamy się, że ta tendencja przełoży się na stawki europejskie, w tym Polskę w najbliższych miesiącach lub najdalej w przeciągu roku.

Główną przyczyną zmian na rynku ubezpieczeń menedżerów jest notowana szkodowość oraz zmienność rynku.

- Wielką niewiadomą jest sposób zachowania się władz w trakcie i po ustaniu pandemii. Aktualnie w różnych urzędach dominuje narracja mówiąca o wspieraniu przedsiębiorców, urzędy zawiesiły realizację swoich uprawnień kontrolnych, mówi się nawet o „luzowaniu” szeregu wymogów (np.: w zakresie odprowadzania składek ZUS, przepisów prawa pracy, ale także rozłożenie na raty terminów płatności składek za OC komunikacyjne). Trudno przewidzieć jak długo utrzyma się taki stan i czy za jakiś czas Państwo nie zacznie wykorzystywać swojego aparatu do „łatania dziury” w finansach publicznych poprzez ścisłe egzekwowanie wszelkich regulacji i nakładanie administracyjnych kar i grzywien. Jak wiadomo, postępowania urzędowe oraz kary i grzywny administracyjne znajdują się „w obszarze zainteresowania” polisy D&O.

Włodzimierz Pyszczek – Dyrektor ds. Kluczowych Klientów, Marsh Polska