W najbliższych dniach warte uwagi będą głównie informacje opisujące stan walki z pandemią w Stanach Zjednoczonych oraz dane o liczbie zadeklarowanych bezrobotnych w USA.

W ostatnich dniach docierały do nas dwa strumienie informacji. Pierwszy, pozytywny – z globalnej gospodarki m.in. w postaci danych o aktywności biznesowej i bezrobociu po obu stronach Atlantyku – daje nadzieję na to, że poprawa sytuacji w drugiej części roku może być szybsza, niż się spodziewano. Drugi, w postaci wzrostu liczby dziennych zakażeń koronawirusem na poziomie globalnym i w USA, zwraca uwagę, że obawy w kontekście pandemii wciąż pozostają żywe.

Te dwa główne motywy ścierały się i balansowały wzajemnie w zeszłym tygodniu. Sama zmienność na rynku walutowym w obliczu tej „równowagi” nie była zbyt duża – spora część aktywów nie wykazywała jasnego, kierunkowego trendu. Opisywane poniżej waluty (z wyjątkiem funta brytyjskiego) w parze z euro zakończyły tydzień w niewielkiej odległości od poziomu na jakim go rozpoczęły.

PLN

Para EUR/PLN w ubiegłym tygodniu nie wybiła się poza widełki 4,41-4,48, w których utrzymuje się od około miesiąca, przez większość czasu kontynuując spokojny handel.

W tym okresie poznaliśmy dwie istotne publikacje z polskiej gospodarki: odczyt inflacji CPI oraz indeksu PMI w czerwcu. Inflacja konsumencka niespodziewanie odbiła, osiągając poziom 3,3% i podążając w tym samym kierunku co inflacja w strefie euro. Indeks PMI również pokazał odbicie, podobne do tego, jakie obserwowaliśmy w niemal całej Europie, aczkolwiek wskaźnik ten cały czas pozostaje poniżej poziomu 50 punktów.

Najbliższe dni nie przyniosą istotnych publikacji ekonomicznych z Polski. Uwagę inwestorów może przykuć za to druga tura wyborów prezydenckich, która odbędzie się w niedzielę. Utrzymanie prezydentury przez Andrzeja Dudę prawdopodobnie w istotny sposób nie wpłynęłoby na rynek walutowy.

Naszym zdaniem zwycięstwo Rafała Trzaskowskiego miałoby większy potencjał wywołania zmienności, niemniej trudno jednoznacznie określić kierunek tych zmian. Zmiana na fotelu prezydenta oznaczałaby zmianę status quo, czego rynki z zasady nie lubią. Jednocześnie ten kandydat wydaje się być bardziej proeuropejski, przez co jego wygrana mogłaby zostać odebrana pozytywnie przez inwestorów. Nawet w przypadku zrealizowania się tego scenariusza, nie oczekujemy jednak bardzo dużych ruchów na parze EUR/PLN.

EUR

Dane napływające z gospodarki strefy euro w dalszym ciągu wypadają lepiej od oczekiwań. Zbiorczy indeks PMI opisujący aktywność biznesową we wspólnym bloku w czerwcu (po rewizji) znalazł się na poziomie 48,5 pkt. Poziom poniżej 50 pkt w przeszłości był zbieżny z recesją, jednak jest prawdopodobne, że ogromne wahania jakie obserwowaliśmy w ostatnich miesiącach sprawiły, że bezwzględne poziomy odczytów aktywności biznesowej dostarczają obecnie mniej przydatnych informacji. W naszej ocenie, aby uzyskać bardziej wiarygodny obraz sytuacji po otwarciu gospodarek, będziemy musieli zaczekać na dane o produkcji i sprzedaży w czerwcu.

Niemiecki parlament wsparł EBC w sporze z sędziami niemieckiego sądu konstytucyjnego, co sprzyjało dalszemu spadkowi spreadów obligacji peryferyjnych krajów strefy euro. Seria spotkań politycznych na wysokim szczeblu (Eurogrupa i ECOFIN) w tym tygodniu może wesprzeć optymizm, w kontekście czego widzimy możliwość umocnienia euro w relacji do głównych walut.

USD

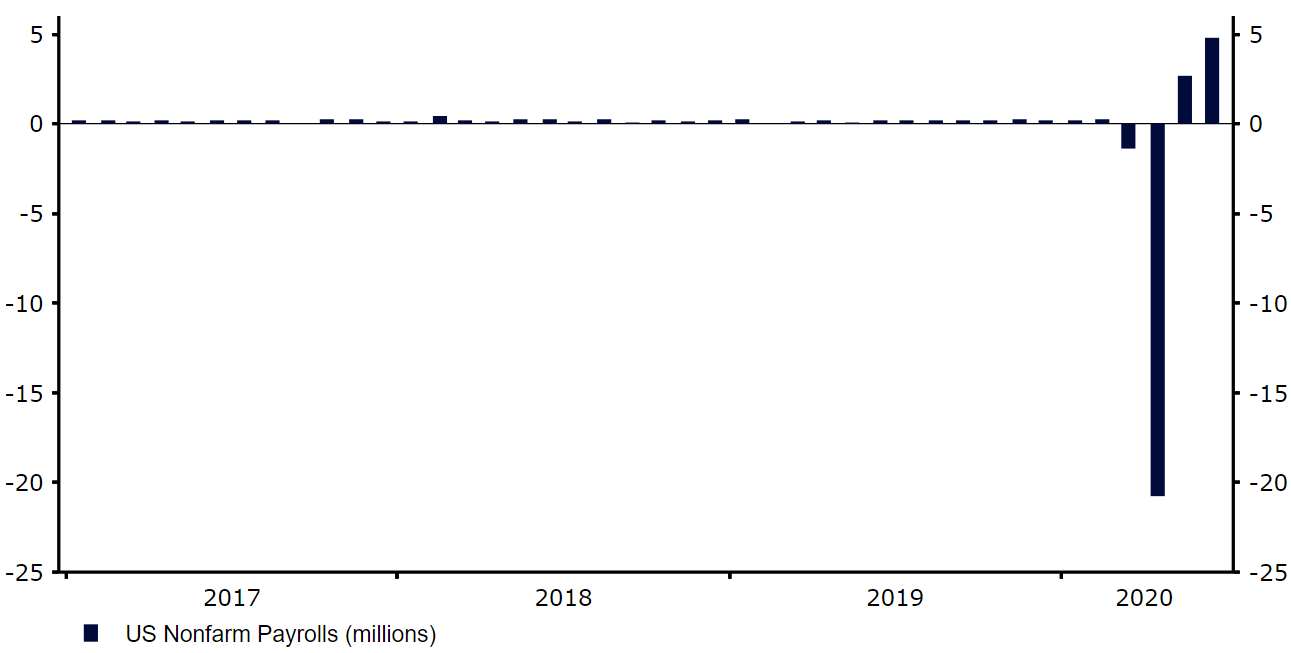

Miesięczny raport z amerykańskiego rynku pracy ponownie zaskoczył in plus. Czerwcowe dane pokazały wzrost zatrudnienia w sektorach pozarolniczych o 4,8 mln, podczas gdy odczyt za maj został zaktualizowany w górę, do 2,7 mln. Stopa bezrobocia spadła z kolei do 11,1% w czerwcu z 13,3% w poprzednim miesiącu. Optymizm w kontekście publikacji ogranicza fakt, że ankiety, na podstawie których opracowywane są dane, przeprowadzane były w okolicy połowy miesiąca, w związku z czym nie odzwierciedlały wzrostu liczby zakażeń i wyhamowania czy odwrócenia procesu otwierania gospodarki w części stanów pod koniec miesiąca.

Zmiana zatrudnienia w sektorach pozarolniczych w USA (2017-2020)

Źródło: Refinitiv Datastream Data: 06/07/20

Do tej pory nie obserwowaliśmy silnej reakcji amerykańskiej waluty na niekorzystne zmiany na froncie walki z pandemią w USA. Wzajemna zależność między podwójną rolą dolara jako waluty safe haven i wskaźnika kondycji amerykańskiej gospodarki z pewnością zdominuje handel przy wejściu w letnie miesiące.

GBP

Optymizm w kontekście stopniowego łagodzenia obostrzeń w Wielkiej Brytanii w ubiegłym tygodniu przeważał nad obawami związanymi z Brexitem, wspierając brytyjską walutę. Funt zakończył tydzień jako jedna z najlepiej radzących sobie głównych walut.

Biorąc pod uwagę, że kalendarz ekonomiczny dla Wielkiej Brytanii w tym tygodniu nie obfituje w istotne informacje, spodziewamy się, że szterling raczej nie będzie poddany większym wahaniom. Sądzimy jednak, że w średnim terminie waluta będzie radzić sobie dobrze, wraz z tym, jak gospodarka Wielkiej Brytanii będzie kontynuowała powrót do normalności, a inwestorzy nabiorą przekonania, że lokalne lockdowny nie będą miały istotnego negatywnego wpływu na ożywienie gospodarcze. Do tej pory dane z gospodarki, szczególnie indeksy PMI oraz dane dot. sprzedaży detalicznej były zachęcające. Spodziewamy się, że pozytywny trend w danych w kolejnych tygodniach zostanie utrzymany.

CHF

Frank szwajcarski zakończył ubiegły tydzień na niemal niezmienionym poziomie w parze z euro. Po początkowym wzroście para EUR/CHF oddała zyski i ustabilizowała się nieco powyżej poziomu 1,06.

Wygląda na to, że Szwajcarski Bank Narodowy kontynuuje swoje działania zmierzające do ograniczenia siły franka – dane SNB pokazały, że w ubiegłym tygodniu doszło do największego wzrostu wartości depozytów na żądanie od maja.

Ostatnie wieści ze Szwajcarii były w większości negatywne. Większość najbardziej bieżących danych z gospodarki okazała się znacznie gorsza od oczekiwań, z czego najbardziej rozczarował wskaźnik wyprzedzający KOF oraz indeks PMI dla przemysłu. Sporym zaskoczeniem był lekki spadek tego ostatniego w relacji do poziomu sprzed miesiąca. Kontrastuje to z silnym odbiciem indeksów aktywności biznesowej w innych europejskich krajach. W tym miejscu należy jednak zwrócić uwagę, że poprawa czasu dostaw działała przeciwko wzrostowi indeksu, w pewnym stopniu zaburzając obraz sytuacji. Jednocześnie indeks opisujący aktywność w usługach istotnie wzrósł, osiągając poziom 49,1 pkt, co jest pozytywną informacją biorąc pod uwagę, że sektor ma kluczowe znaczenie dla gospodarki Szwajcarii.

Kalendarz ekonomiczny dla Szwajcarii w tym tygodniu jest w większości pusty. W środę poznamy jedynie dane o bezrobociu w czerwcu.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk – analitycy Ebury