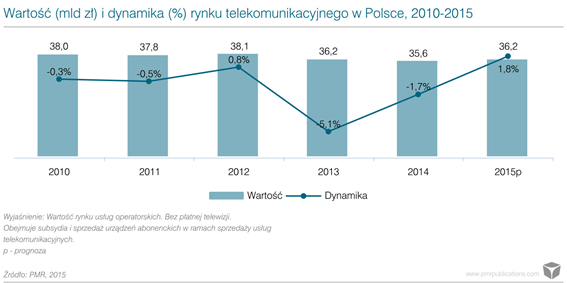

Wg prognoz PMR opublikowanych w raporcie „Rynek telekomunikacyjny w Polsce 2015. Prognozy rozwoju na lata 2015-2020”, rynek usług operatorskich w Polsce wzrośnie w 2015 o 1,8%. Wartość rynku usług telekomunikacyjnych w Polsce w 2014 r. wyniosła 35,5 mld zł. W porównaniu do roku wcześniejszego, wartość rynku w 2014 spadła o 1,7%. Po wyraźnie słabszym roku 2013, rok 2014 przyniósł wyhamowanie negatywnej dynamiki.

Kluczowe znaczenie dla wyników sektora w 2014 r. miały wyniki operatorów telefonii komórkowej, których skumulowane przychody, okazały się wyższe niż rok wcześniej, choć nominalnie wzrost wyniósł zaledwie nieco ponad 200 mln zł. Warto przy tym zaznaczyć, że był to wynik uwzględniający całkowite przychody operatorów, w tym również sprzedaż urządzeń, telefonów i innego sprzętu, która towarzyszy nabywaniu usług telekomunikacyjnych. Jest to o tyle istotne, że operatorzy komórkowi w ostatnim czasie wydzielili sprzedaż sprzętu do osobnych umów decydując się na wejście w system ratalny, w przeciwieństwie do klasycznych subsydiów. Negatywnie na wynik całej branży oddziaływały spadki w sektorze telefonii stacjonarnej, gdzie po raz kolejny przychody operatorów na rynku detalicznym i hurtowym topniały w tempie dwucyfrowym. Nie było to jednak specjalnym zaskoczeniem.

Do odwrócenia trendu doszło na rynku transmisji danych i dostępu do internetu, który – według danych PMR – stracił w roku ubiegłym 1,2%. Poziom nasycenia usługami internetowymi i rywalizacja na pakiety, nie pozwoliły na wzrost skumulowanych przychodów. Na stagnację na rynku masowym nałożyły się też ostre przeceny i renegocjacje kontraktów w segmencie B2B. W efekcie rynek po raz pierwszy w historii zanotował spadek, choć w praktyce od trzech lata balansował na granicy.

PMR prognozuje, że rynek usług operatorskich w Polsce wzrośnie w 2015 r. o 1,8%. Analizując choćby wyniki za dwa pierwsze kwartały bieżącego roku, jesteśmy zdania, że w tym roku skumulowane przychody sieci komórkowych i operatorów wirtualnych w Polsce wzrosną. Po raz pierwszy od wielu lat rynek komórkowy nie odczuje w zasadzie żadnego bezpośredniego wpływu regulatora, który w przeszłości konsekwentnie obniżał stawki MTR. Kluczowe znaczenie będą mieć czynniki stricte rynkowe i konkurencja między operatorami.

PMR prognozuje, że rynek usług operatorskich w Polsce wzrośnie w 2015 r. o 1,8%. Analizując choćby wyniki za dwa pierwsze kwartały bieżącego roku, jesteśmy zdania, że w tym roku skumulowane przychody sieci komórkowych i operatorów wirtualnych w Polsce wzrosną. Po raz pierwszy od wielu lat rynek komórkowy nie odczuje w zasadzie żadnego bezpośredniego wpływu regulatora, który w przeszłości konsekwentnie obniżał stawki MTR. Kluczowe znaczenie będą mieć czynniki stricte rynkowe i konkurencja między operatorami.

Naszym zdaniem w kolejnych latach najwięksi operatorzy pozostaną przy swoich obecnych strategiach tworzenia swojego rodzaju konglomeratów telekomunikacyjnych, oferujących klientom szeroki wachlarz usług przekrojowo z każdego segmentu rynku. Oczywiście w przypadku każdej z firm wyeksponowane zostaną przede wszystkim korzyści wynikające z charakteru prowadzonej działalności (tańsze połączenia po IP, mobilność, cyfrowa jakość odbieranego kanału itp.). Im więcej usług, tym większa możliwość dosprzedaży i większa lojalność klientów, bardzo istotna w momencie wysokiego nasycenia rynku.

Rosnące nasycenie usługami i statystyki w zakresie migracji klientów wywierają dużą presję na operatorów. Pomijając już nawet korzyści wynikające z wyższego ARPU, im większą liczbą usług operatorzy zwiążą w przyszłości swoich klientów, tym mniejsza szansa, że będą oni skłonni do zmiany. Niska rotacja bazy w sytuacji wysokiego nasycenia rynku jest sprawą o kapitalnym znaczeniu. Jest to w zasadzie główny powód – co przyznają w rozmowach sami operatorzy – który bardzo mocno scala obecne podejście i nie zachęca do gwałtownych zmian. Można się zastanawiać, na ile klienci realnie potrzebują niektórych usług, czy rzeczywiście pakiety przynoszą dodatkowe przychody, albo jak się dostawcy usług telekomunikacyjnych odnajdują w roli detalistów na rynku energii elektrycznej. Można kwestionować marżowość dodatkowych usług, które mogą przynosić 1-2% lub nawet w ogólnie nie wnosić nic z punktu widzenia czystej zyskowności. Mimo to, nadal wskaźniki dotyczące churn są i będą dla operatorów wskazówką by strategię pakietów kontynuować.