W miarę jak coraz więcej krajów ogłasza przyszłe daty zakończenia blokad (Francja, Zjednoczone Królestwo, Niemcy), już rozpoczyna je łagodzić (Chiny, Austria i teraz Włochy i Hiszpania), wszystkie z nich prezentują swoje plany stopniowego wznowienia działalności. Należy jednak mieć na uwadze, że nie wszystkie kraje znajdują się w takiej samej sytuacji; każdy narażony jest na inne ryzyka w przededniu znoszenia ograniczeń. Zaczynając od warunków początkowych, z danych epidemiologicznych w sposób oczywisty wynika, że niewiele krajów jest już w momencie, aby rozpocząć znoszenie ograniczeń, tj. szczyci się szacowaną podstawową liczbą replikowania R0<1. Niemniej wiele z nich chciałoby rozpocząć łagodzenie restrykcji jak najwcześniej w celu wsparcia swoich gospodarek. Aby zrozumieć potencjalne strategie wyjścia i powiązane z nimi ryzyka, grupujemy kraje w oparciu o dwa wymiary, które analizują ich warunki początkowe, przed zniesieniem blokad: (1) gotowość zdrowotna do znoszenia ograniczeń i (2) podatność gospodarcza na ograniczenia.

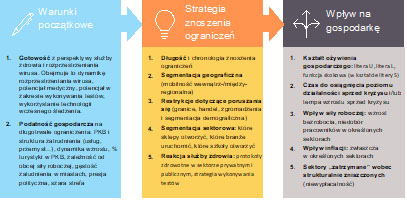

Rysunek 1 – Ramy analityczne znoszenia ograniczeń

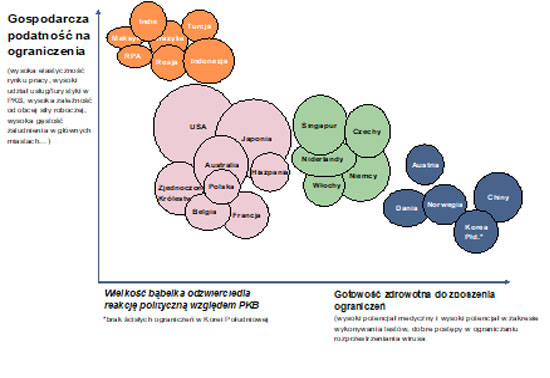

Analiza Euler Hermes pokazuje cztery grupy krajów (zob. rysunek 2). Struktura jest dynamiczna, dlatego grupy mogą ewoluować z czasem wraz z postępami walki z wirusem oraz wraz ze zwiększaniem przez kraje swojego potencjału medycznego lub potencjału w zakresie wykonywania testów. Pierwsza grupa, głównie złożona z tzw. rynków wschodzących, jest wciąż nieprzygotowana na znoszenie ograniczeń, ponieważ rozprzestrzenianie wirusa przyspiesza, a opieka zdrowotna zmaga się z utrzymaniem swojej wydolności. Co więcej, kraje te są wysoce narażone, ponieważ „zamknięcie” jest trudniejsze do wdrożenia w wysoce zaludnionych obszarach (Brazylia, Indie…). Niedoinformowanie społeczeństw, braki w skutecznym dotarciu z informacją utrudniają stworzenie realnej sieci bezpieczeństwa społecznego, mimo że działalność stanęła (Meksyk), a co więcej –rośnie już polityczna presja ponownego uruchomienia gospodarki. Wpływ ograniczeń będzie nie tylko ogólnie niszczący, ale ich skutki mogą nawet hamować gospodarkę w perspektywie średnioterminowej. A ryzyko błędów polityki – zbyt szybkie uruchomienie gospodarki i zagrożenie wtórnego wybuchu epidemii – majaczy na horyzoncie. Stopniowe znoszenie ograniczeń wydaje się rozwiązaniem optymalnym, nawet jeżeli oznacza to niemrawe ożywienie w kształcie litery U.

Rysunek 2: Kraje podzielone według ich warunków początkowych

Druga grupa, „ranne ptaszki”, jest blisko pokonania wirusa, zwiększając swój potencjał w zakresie wykonywania testów i potencjał medyczny. Wykazują również mniejszą wrażliwość (na epidemię jak i jej skutki) niż inne grupy ze względu na centralny odgórny proces decyzyjny (Chiny), skuteczne stabilizowanie aktywności gospodarczej i stworzoną sieć bezpieczeństwa społecznego (Dania) lub ograniczone kontrolowane zamknięcie (Korea Południowa). Ich strategie dotyczące znoszenia ograniczeń są ostrożne i stopniowe, jak widać po niedawnych zapowiedziach, wg. których niektóre podsektory usług pozostaną zamknięte do czerwca. Doświadczenie Chin pokazuje, że środki ograniczające rozprzestrzenianie się choroby są rozluźniane w sposób ostrożny lub niekiedy nawet ponownie zaostrzane w miastach, w których występuje ryzyko drugiej fali zakażeń ze względu na przypadki „importowane” lub asymptomatyczne.

Trzecia grupa obejmuje kraje z pogranicza, w których poczyniono postępy w zatrzymaniu rozprzestrzeniania wirusa (Włochy) lub w których potencjał medyczny i potencjał w zakresie wykonywania testów przewyższa potencjał krajów o porównywalnej gospodarce (Niemcy, Singapur). Jednak wiele z tych krajów jest względnie bardziej ekonomicznie podatne na ekonomiczne efekty ograniczeń w porównaniu do poprzedniej grupy „rannych ptaszków”. W tym przypadku prawdopodbne jest, że dążąc do zmniejszenia negatywnego wpływu gospodarczego ograniczeń (zwłaszcza na handel, turystykę i łańcuchy dostaw przemysłu), ich zniesienie nastąpiłoby wcześniej lub byłoby mniej stopniowe niż w poprzedniej grupie. W efekcie mielibyśmy do czynienia z wyższym ryzykiem wystąpienia nowej fali zakażeń (Singapur); mogłoby to zostać skompensowane jedynie dzięki wyższemu potencjałowi w zakresie wykonywania testów i śledzenia dróg rozprzestrzeniania się zakażenia.

Ostatnia grupa obejmuje kraje wciąż walczące z epidemią i w których poziom wykonywania testów nie osiągnął jeszcze standardu krajów mających nalepsze wyniki w tym względzie (w tej grupie jest Polska). W tej grupie odnajdziemy także kraje o gęsto zaludnionych obszarach miejskich (USA, Japonia, Zjednoczone Królestwo, Francja), w których z powodów logistycznych trudno egzekwować ograniczenia. Ponadto, niektóre kraje są wysoce podatne w ekonomicznym aspekcie na efekty pandemii m.in. ze względu na elastyczny rynek pracy (USA) i już wcześnie osłabioną gospodarkę (Japonia) lub ograniczoną swobodę w prowadzeniu polityki fiskalnej (Hiszpania). Wreszcie, wiele krajów jest podatnych na efekty blokady, ponieważ w krajach tych jest wysoka koncentracja działalności w sektorach najmocniej dotkniętych ograniczeniami. Optymalnym rozwiązaniem byłoby jeszcze bardziej stopniowe i powolne odblokowywanie działalności, aby uniknąć wtórnych wybuchów epidemii, a także dlatego, że niektóre z tych krajów (głównie w UE) muszą zmienić regulacje, aby móc wprowadzić aplikacje śledzące kontakty dla skutecznego śledzenia i zapobiegania zakażeniom. Kraje te mogłyby zdecydować się na pewien określony (większy) odstęp pomiędzy nakładaniem i znoszeniem ograniczeń, aby mieć pewność, że posiadają wystarczający potencjał zapobiegania chorobie w postaci zachowanych miejsc OIOM, rosnącej liczby wykonywanych testów i rygorystycznwego przestrzegania samoizolacji. Ryzyko zbyt wczesnego zniesienia ograniczeń z powodu nacisków gospodarczych (przypadek np. Hiszpanii, która zaczęła luzować ograniczenia w sektorze budowlanym i przemysłowym) jest realne.

Rysunek 3: Wstępne wnioski w odniesieniu do znoszenia ograniczeń: co należy, i czego nie należy robić

| Długość i chronologia znoszenia ograniczeń | – W celu utrzymania R0 < 1 może byłoby optymalne nie znoszenie w pełni blokad do czasu wynalezienia szczepionki. Wtedy powrotu do „normalności” nie można by się spodziewać przed pierwszą połową 2021 r.

– Jednak wydaje się, że osiemnastomiesięczne blokady są nie do utrzymania: stopniowe znoszenie ograniczeń (od minimum dwóch miesięcy do sześciu miesięcy) wydaje się akceptowanym standardem, ale muszą temu towarzyszyć: masowe wykonywanie testów, docelowa izolacja i identyfikacja przypadków asymptomatycznych. |

| Segmentacja sektorowa | – Efekt braku zaufania będzie długotrwały, więc nie powinniśmy spodziewać się natychmiastowego powrotu do konsumpcji: samoizolacja i strach będą trwać dłużej niż ograniczenia.

– W pierwszej kolejności mogłyby zostać otwarte sektory o niskim ryzyku zakażenia, np. wysoce zautomatyzowane fabryki, oraz dotyczące osób mniej podatnych na zagrożenia, np. edukacja – przedszkola i szkoły. „Ważne sektory” mogłyby również wznowić działalność pod warunkiem przyjęcia rygorystycznych reguł zdrowotnych. – Sposób, w jaki sektory zorganizują proces dekoncentracji, ma kluczowe znaczenie dla zrozumienia procesu wychodzenia z kryzysu: nie wszyscy będą w stanie zrobić to szybko, w zależności od ich integracji w globalnym łańcuchu dostaw, ich akumulacji zapasów podczas ograniczeń, stopnia spadku zaufania konsumentów i od skali opóźnień logistycznych. – Należy uwzględnić komplementarności pomiędzy sektorami. Np. wiele ludzi mających dzieci nie może pójść do pracy, kiedy ośrodki opieki dziennej i szkoły są zamknięte; |

| Segmentacja geograficzna | – Regiony z większymi rezerwami w opiece zdrowotnej mogą otworzyć się wcześniej.

– Jeżeli w pewnych regionach zostanie osiągnięta „odporność populacyjna”, to te regiony o wysokiej odporności mogą zostać otwarte wcześniej; |

| Restrykcje dotyczące poruszania się | – Utrzymanie zamkniętych granic lub egzekwowanie rygorystycznych ograniczeń w podróżowaniu będzie nową normą do końca roku. Unikanie przypadków „importowanych” będzie kluczowe, ponieważ znoszenie ograniczeń różni się co do czasu i strategii pomiędzy krajami

– Pierwszeństwo należy dać łagodzeniu ograniczeń, które pociągają za sobą wysoki stres społeczny lub psychologiczny |

| Protokół zdrowotny | – Zarządzanie przypadkami asymptomatycznymi (nietypowymi, utajonymi): o ile nie będzie dokładnego szacunku liczby przypadków asymptomatycznych lub powszechnego wykonywania testów w celu ich wykrycia, zniesienie ograniczeń nie będzie nigdy kompletne. Przypadek Chin wskazuje, że bez względu na to, jakie będą odgórne wytyczne i ograniczenia, jednym z największych wyzwań jest zarządzanie rozprzestrzenianiem epidemii poprzez przypadki asymptomatyczne.

– Śledzenie kontaktów wydaje się do dziś jednym z najlepszych sposobów monitorowania rozprzestrzeniania wirusa, jeżeli zostanie połączone z odpowiednim masowym wykonywaniem testów. Jednak wzbudza to obawy dotyczące prywatności i może być to trudniejsze do wdrożenia w Europie zważywszy na regulacje w zakresie ochrony prywatności. Masowe wykonywanie testów połączone ze ścisłym egzekwowaniem samoizolacji mogłyby być alternatywą sugerowaną w krajach europejskich. |

Żródła: Różne, IFO, Blair Institute, McKinsey, Allianz Research

Autorzy:

GEORGES DIB

Ekonomista

LUDOVIC SUBRAN

Główny Ekonomista

Przy udziale:

Ana Boata, Szef Badań Makroekonomicznych

Alexis Garatti, Szef Badań Ekonomicznych

Françoise Huang, Starszy Ekonomista

Patrick Krizan, Starszy Ekonomista

Selin Ozyürt, Starszy Ekonomista

Manfred Stamer, Starszy Ekonomista

Katharina Utermöhl, Starszy Ekonomista

Ella Carmi i Bastien Patras, Asystenci Badań Ekonomicznych

Niniejsze oceny, jak zawsze, podlegają poniższemu zastrzeżeniu.

Uwaga dotycząca stwierdzeń wybiegających w przyszłość

Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać perspektywy, stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od wyrażanych lub przewidywanych w takich stwierdzeniach, między innymi z powodu: (i) zmian ogólnych warunków ekonomicznych i sytuacji konkurencyjnej, w tym w szczególności warunków ekonomicznych i sytuacji konkurencyjnej w kluczowych sektorach działalności Grupy Allianz oraz na kluczowych dla niej rynkach, (ii) wyników osiąganych na rynkach finansowych, również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami, (iii) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (iv) poziomów i tendencji śmiertelności i chorobliwości, (v) poziomu powtarzalności zdarzeń, (vi) w szczególności w działalności bankowej, skali ryzyka kredytowego, (vii) poziomu stóp procentowych, (viii) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (ix) zmian przepisów prawa i regulacji, w tym regulacji podatkowych, (x) wpływu przejęć spółek, w tym także kwestii związanych z integracją, i środkami reorganizacji, oraz (xi) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji.

Brak obowiązku aktualizacji

Spółka nie zobowiązuje się do aktualizowania stwierdzeń lub informacji wybiegających w przyszłość zawartych w niniejszym dokumencie, z wyjątkiem informacji, podlegają ujawnieniu zgodnie z przepisami prawa.