Polski rynek rozwiązań IT oferowanych w chmurze cechuje bardzo dynamiczny wzrost. W przypadku segmentu chmury publicznej dynamika wzrostu rokrocznie przekracza 30%. W 2016 r. będzie podobnie. Problemem pozostaje nadal niski udział chmury w całkowitych wydatkach na IT.

Obecna sytuacja

Według najnowszego raportu „Rynek przetwarzania danych w chmurze 2016. Analiza rynku i prognozy rozwoju na lata 2016-2021”, opublikowanego przez firmę badawczą PMR, krajowy rynek usług chmury publicznej w 2015 r. ponownie wzrósł o blisko jedną trzecią. Prognozy na ten rok zakładają utrzymanie wysokiej dynamiki.

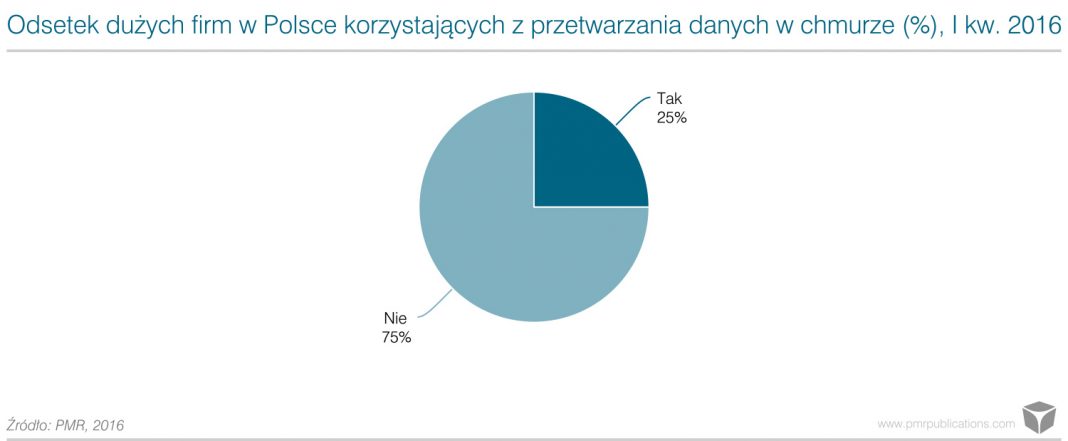

W przypadku sektora dużych firm w Polsce znaczenie chmury sukcesywnie rośnie, mimo że preferencje największych odbiorców IT w Polsce niezmiennie kształtuje przede wszystkim chęć posiadania własnej, fizycznej infrastruktury. Z tegorocznej edycji badania dużych firm w kraju przeprowadzonego przez PMR wynika, że obecnie 25% przedsiębiorstw zatrudniających 250 i więcej pracowników korzysta z usług przetwarzania danych w chmurze. Oznacza to wzrost o 8 p.p. w stosunku do poprzedniej fali badania. Ankietowani zwracali przy tym uwagę na skalę korzystania z chmury, w większości podkreślając, że jeśli pytamy o strategiczną migrację zasobów do chmury to nie ma to u nich miejsca, a nawet nie ma takich planów.

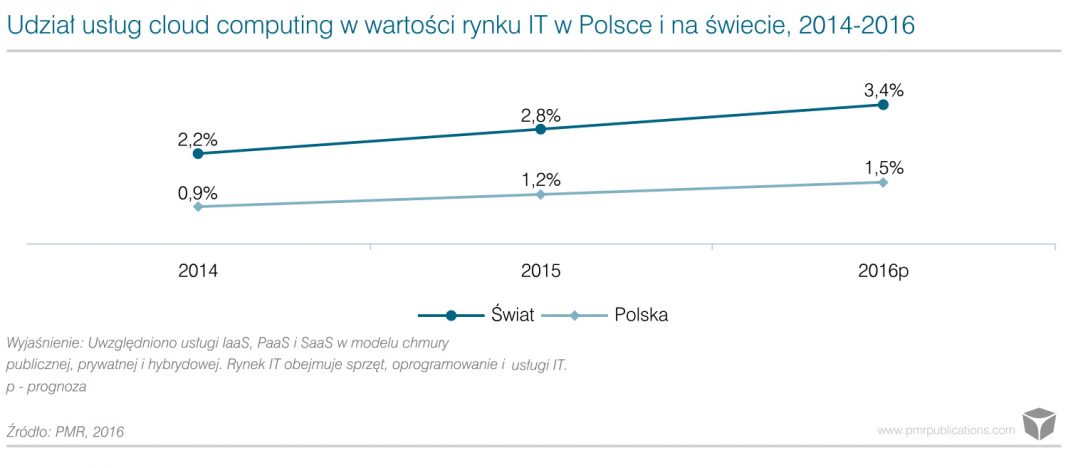

Sprawdziły się nasze ubiegłoroczne prognozy dotyczące usług chmurowych w Polsce. Rynek rozwija się bardzo dynamicznie, szczególnie w porównaniu do całej branży ICT w kraju. Mimo wszystko, trzeba mieć na uwadze nieporównywalnie niższą skalę zjawiska. Udział chmury w całkowitej wartości rynku IT w Polsce nieznacznie przekracza 1% i jest ponad dwukrotnie niższy niż wskaźniki światowe.

Prognoza – komentarz analityka

Czołowi dostawcy IT mający w ofercie rozwiązania chmurowe, z którymi rozmawialiśmy o sytuacji na rynku, podkreślali, że wzrosty na rynku powinny być przynajmniej dwukrotnie wyższe, jeśli chmura ma odgrywać bardziej znaczącą rolę w strukturze przychodów w kolejnych latach. Biorąc pod uwagę sytuację na rynkach Europy Zachodniej i zakładając, że poziom nasycenia chmurą w polskich przedsiębiorstwach będzie podążał w kierunku wspomnianych rynków, teoretycznie taki scenariusz jest jak najbardziej możliwy. W praktyce jednak, nie jest to obecnie scenariusz najbardziej prawdopodobny. Z drugiej strony, nie ma też powodów, by obecnie zakładać, że rynek usług cloud computing w Polsce wyraźnie zwolni. Dynamika będzie nieznacznie spadać, ale nawet w perspektywie pięciu lat wzrosty w skali roku pozostaną powyżej 20%. Oznacza to, że chmura to jeden z motorów napędowych krajowego rynku IT i zdecydowanie obszar, w którym dostawcy powinni szukać możliwości rozwoju.

W kolejnych latach, na rynku polskim, naszym zdaniem, większe znaczenie będzie odgrywać chmura publiczna. Jest to zmiana naszego nastawienia, w porównaniu do ubiegłorocznej edycji, gdy spodziewaliśmy się bardziej stabilnej struktury w prognozowanym okresie. Pomimo różnic w formie realizacji i pod względem rodzaju odbiorców końcowych, oba modele nadal stanowią dwie odmiany jednej technologii, która sukcesywnie zdobywa nowych klientów. Na korzyść rozwiązań chmury publicznej działa przede wszystkim potencjalna liczba odbiorców, w tym popularyzacja rozwiązań wśród małych i średnich firm. W przypadku chmury prywatnej natomiast czynnikiem o podobnym kierunku oddziaływania jest wielkość kontraktów, które zwykle mają zupełnie inny charakter i skalę niż w przypadku rozwiązań chmury publicznej. Jesteśmy zdania, że skala zjawiska w MŚP i wyższe wolumeny sprzedaży usług wezwą górę, natomiast duże firmy, jeśli już, zaadoptują rozwiązania chmurowe częściowo, wpasowując je w obecną infrastrukturę i wykorzystując de facto model hybrydowy. W tej sytuacji, naszym zdaniem, kluczowe dla dostawców chmury jest ukierunkowanie na segment MŚP, a nawet mikro firm. Perspektywy sprzedaży choćby najprostszych rozwiązań, adresowanych do tego segmentu są obecnie wyraźnie powyżej ukierunkowania na bardziej skupiony na rozwijaniu własnych, prywatnych zasobów segment największych przedsiębiorstw.

*Uwagi metodologiczne

W kontekście badań i analiz warto zdać sobie sprawę z problemów metodologicznych związanych z usługami chmurowymi – wiele rozwiązań i dostawców używa tej nazwy na wyrost. Do wartości rynku zaliczamy przychody z usług realizowanych z wykorzystaniem komercyjnych centrów przetwarzania danych. Usługi te są kompleksowe i mogą zawierać szeroki wachlarz rozwiązań – od tych z segmentu IaaS (moc obliczeniowa, usługi backupowe), przez model PaaS do usług SaaS (gdzie centrum danych lub dostawca usługi występuje jako broker w stosunku do firmy produkującej oprogramowanie). Całość obudowana jest odpowiednim pakietem usług telekomunikacyjnych (łącze, transmisja danych).

Wyliczona wartość rynku nie obejmuje natomiast usług chmury prywatnej, rozwijanych przez firmy samodzielnie w ramach dedykowanych wdrożeń lub przez jeden podmiot w ramach grupy na potrzeby pozostałych spółek. Do wartości rynku cloud computing nie wchodzą usługi związane z projektowaniem, budową, wdrażaniem oraz samym uruchomieniem tych usług. W przypadku segmentu SaaS wzięto pod uwagę tylko oprogramowanie biznesowe i biurowe. Dedykowane systemy komunikacji oraz usługi tzw. małego hostingu (np. stron internetowych) nie zostały uwzględnione w podawanej wartości rynku.

Niniejsza informacja prasowa została przygotowana na podstawie danych zawartych w najnowszym raporcie firmy PMR pt. Rynek przetwarzania danych w chmurze w Polsce 2016.

Autor raportu:

Paweł Olszynka